国际原油价格对我国新能源行业股票价格的波动溢出效应研究

2016-02-08 02:10:21胡秋灵丁美月

财务与金融 2016年3期

胡秋灵 丁美月

国际原油价格对我国新能源行业股票价格的波动溢出效应研究

胡秋灵 丁美月

在大气污染日益严峻的情况下,新能源行业受政府大力支持和投资者青睐。新能源与原油一定程度上互为替代品,理论上国际原油价格必然对我国新能源行业股票价格有显著的波动溢出效应,但有些学者却持反对态度,认为我国股票市场对外还没有完全开放,新能源行业发展又很不成熟,所以该溢出效应很难显著。文章运用VAR-Asymmetric-BEKK模型进行比较研究得出:在未去除我国整体股市行情因素时,国际原油价格波动对我国新能源行业股票价格波动溢出效应不显著;而在去除我国整体股行情因素时,国际原油价格波动对我国新能源行业股票价格波动溢出效应在1%显著性水平下显著。表明存在从国际原油价格向我国新能源行业股票价格的波动溢出效应,只是该溢出效应被我国股市总体行情掩盖了。

新能源主题指数 原油期货价格 波动溢出效应 VAR-Asymmetric-BEKK模型

一、引 言

基于对环境污染、能源安全等问题的考虑,世界各国越来越重视新能源行业的发展。即使是在2008年经济危机时,各国也没有减少对新能源的投入。我国对新能源的开发利用起步较晚,但由于国家重视,随着《可再生能源法》的正式生效,以及众多配套规章、制度的出台,我国新能源行业得以快速发展,年增长速度超过20%。

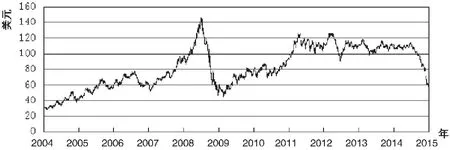

原油价格是影响新能源行业发展的重要因素之一。一方面,我国自1993年起就成为石油产品的净进口国,原油对外依存度早已超过50%,成为世界第二大原油消费国;另一方面,近年来,国际原油价格波动异常。如图1所示,伦敦国际石油交易所(IPE)的布伦特原油期货价格由2004年初的30美元/桶涨至2008年7月的146美元/桶,后由于经济危机的影响又迅速降至2009年2月的45美元/桶;而后新一波涨势来袭,于2011年4月恢复到125美元/桶;但在2014年6月又迎来新一轮的速降,仅半年时间就由原来的105美元/桶下降到2015年1月的47美元/桶。从用途上看,新能源与原油一定程度上互为替代品,原油价格波动会导致新能源价格波动,国际原油价格波动必然对我国新能源行业股票价格波动有显著的溢出效应。但有些学者却对该观点持反对态度,他们认为我国股票市场开放度低,而且新能源行业发展又很不成熟,所以该溢出效应很难显著。那么,实际情况究竟如何?文章试图通过实证研究给出答案。

二、文献述评

新能源是随着环境污染、传统能源枯竭等问题的日益严重才逐渐受到重视的,所以对新能源行业的股票价格及其影响因素的研究相对起步较晚。Henriques和Sadorsky(2008)利用VAR模型对可替代能源公司的股票价格、原油价格、科技公司股票价格以及利率这四个变量的动态相关关系进行了研究,发现:原油价格与科技公司股票价格是可替代能源公司的股票价格的格兰杰原因,相对于原油价格,科技公司股票价格对可替代能源公司股票价格的影响更为突出。Kumar等(2012)引入碳排放交易价格因素,使用VAR模型,重点考察了清洁能源公司股票价格、原油价格、科技公司股票价格和碳排放交易价格间的关系,发现:原油价格、科技公司股票因素,使用VAR模型,重点考察了清洁能源公司股票价格、原油价格、科技公司股票价格和碳排放交易价格间的关系,发现:原油价格、科技公司股票价格均对清洁能源公司股票价格有显著影响,而碳排放交易价格对清洁能源公司股票价格的影响不显著。Sadorsky(2012)利用单变量Beta模型,研究可再生能源公司风险的决定因素,实证结果表明:公司销量的增长对公司风险有消极影响;而原油价格上升对公司风险有积极影响。Sadorsky(2012)运用四种MV-GARCH模型(BEKK、对角、CCC、DCC)研究了清洁能源公司股票价格、科技公司股票价格和原油价格间的相关性与波动溢出效应,实证发现:清洁能源公司股票价格与科技类公司股票价格间存在双向波动溢出效应,原油价格与科技类公司股票价格间不存在波动溢出效应,而清洁能源公司股票价格与原油价格间只存在从原油价格到清洁能源公司股票价格的单向波动溢出效应。Managi与 Okimoto (2013)纳入市场结构因素,运用马尔科夫转换模型,研究发现:在2007年末存在一个结构突变点,在该点后清洁能源公司股票价格与原油价格间存在正相关关系。

图1 伦敦国际石油交易所布伦特原油期货价格时序图

在原油价格与股票价格间溢出效应关系的研究领域中,国内学者对于股票对象的选取大多是股票市场整体,如金洪飞等(2008)、刘湘云等(2011)、薛永刚(2011),而针对新能源行业的研究较少,我们仅搜集到一篇,即温晓倩等(2012)基于2009年10月28日到2011年5月10日的360组数据,利用非对称的BV-GARCH模型,研究了我国新能源行业股票和WTI原油期货间的波动溢出,发现:从长期角度,国际原油价格波动会对我国新能源行业股票价格产生溢出效应,但国际原油价格的短期冲击并不会对我国新能源行业股票价格产生影响。

那么随着新能源行业的发展与我国股票市场对外开放程度的扩大,温晓倩等(2012)的研究结果是否会有变化呢?文章选取2009年1月5日至2015 年6月30日的1683组数据,运用非对称BV-GARCH模型,研究国际原油价格对我国新能源行业股票价格的波动溢出效应。但与温晓倩等(2012)不同的是,考虑到我国新能源行业股票价格会受股市整体行情影响,我们在我国新能源行业股票价格中剔除了大盘因素,并与未剔除大盘因素的样本组形成对照,从而更准确地判断国际原油价格对我国新能源行业股票价格的波动溢出效应。

三、数据预处理和研究方法描述

(一)指标变量选取及数据来源

1、指标变量的选取

中证内地新能源主题指数以1000为基点,以2008年12月31日为基日,选取中证800指数为样本空间,按照新能源相关业务的收入或利润占比大于30%的选股原则,共筛选了29只成分股,能够较为全面地反映我国新能源行业的发展情况,因此,我们选取中证内地新能源主题指数(China Mainland New Energy indexes)的日收盘价为我国新能源行业股票价格的指标变量。布伦特原油期货是目前世界上交易最广泛的原油期货之一,全球65%以上的原油现货定价均与布伦特体系挂钩,能够较好地代表国际原油价格,因此,我们选取布伦特原油期货当月连续合约的日收盘价来作为国际原油价格的指标变量。我们选取原油期货价格作为国际原油价格指标变量,是基于以下两方面的考虑:一方面,比较近几年原油期货与原油现货价格发现,原油期货已在很大程度上具有了良好的价格发现功能,已成为原油现货价格的领先指标;另一方面,根据股利贴现模型,股票价格是未来现金流的贴现,我国新能源行业股票价格应该优先对未来新能源价格做出反应。

2、数据来源及预处理

文章的数据来源是wind数据库。受中证内地新能源主题指数发布日期限制,文章样本区间为2009 年1月5日至2015年6月30日,共1863组数据。对于交易时间不同的样本组,采取缺失数据的一方以其前一期值补齐的方式。

根据Pgana(1996)和Bollesrlve(1994)的研究,一般金融资产价格的波动幅度较大,大多是非平稳的,且对数收益率本身具有良好的统计特征,所以这里采用我国新能源行业股票价格与布伦特原油期货价格的对数收益率来进行研究。其计算方法见(1):

其中i=1,2,r1,t与r2,t分别表示我国新能源行业股票与布伦特原油期货在时期t的日收益率;p1,t、p2,t与p1,t-1、p2,t-1分别表示二者在t时期和t-1时期的日收盘价。

为了防止国际原油期货价格对我国新能源行业股票价格的溢出效应被我国股市整体行情所掩盖,我们从我国新能源行业股票的收益率序列r1,t中剔除股市大盘的影响,去除整体股市行情影响后的我国新能源行业股票的收益率序列用r1d,t表示,其计算方法见(2):

其中,r3,t表示沪深300指数日收益率,它表示我国股市整体行情;E()与σ分别表示对应序列的均值与标准差;β衡量的是我国股市整体行情对新能源股票行情的影响程度,该数值利用(3)估计得到。

由于r1d,t是标准化后的我国新能源行业股票的日收益率,那么与之相对应的布伦特原油期货的收益率序列也需要做标准化处理,这样才具有可比性。序列r2,t按公(4)标准化后得到的序列表示为r2d,t。

(二)研究方法描述

文章基于非对称GARCH模型研究国际原油价格对我国新能源行业股票价格的波动溢出效应。GARCH模型包括两部分,即条件均值方程与条件方差方程。文章以向量自回归模型(VAR)来描述均值方程,以Kroner和Ng于1998年提出的非对称BEKK模型来刻画条件方差方程。原因为VAR模型涵盖模型系统中变量自身及另一变量滞后值的影响,具有动态特征;而非对称(Asymmetric)的BEKK模型除了能够反映国际原油价格与我国新能源行业股票价格间波动的非对称性外,还能保证协方差矩阵的正定性,并且其相关系数时变的假设也能够更准确地反映两市场间的波动溢出效应。因此,我们设定研究模型为VAR-Asymmetric-BEKK模型,见(5):

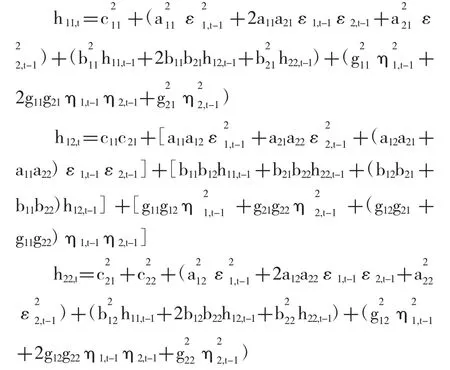

(5)中第一个方程为均值方程,第二个方程为方差方程;rt是2×1维向量,表示我国新能源行业股票和国际原油期货的日收益率;m是2×1维向量,表示常数项;Ф1,…,Фp是2×2维系数矩阵;p是滞后阶数;εt为2×1维向量,表示随机误差项,由于金融序列多呈现尖峰厚尾的统计特征,所以假设其服从联合t分布;Ht是2×2维对称矩阵,表示条件残差的方差协方差矩阵;C是下三角矩阵,表示常数项;A是2×2维ARCH项系数矩阵;B是2×2维GARCH项系数矩阵;G是2×2维系数矩阵,可以通过ηt-1反映我国新能源行业股票和国际原油期货收益率波动的非对称性,这里=]将模型(2)中的方差模型展开,得我国新能源行业股票收益率的条件方差h11,t、国际原油期货收益率的条件方差h22,t、及二者间的条件协方差h12,t的具体形式如下:

因为文章聚焦于国际原油价格对我国新能源行业股票价格的波动溢出效应研究,所以下面仅对我国新能源行业股票收益率的条件方差方程(无妨称为h11,t方程)做以解释。h11,t方程中第一个括号内表示的是ARCH项。其中a11反映我国新能源行业股票价格自身的ARCH效应,若其显著,则表示新能源行业股票价格波动受自身市场短期扰动的影响;而a21反映国际原油期货价格对我国新能源行业股票价格的ARCH效应,若其显著,说明新能源行业股票价格波动受国际原油期货市场的短期扰动影响。如果a11、a21同号,总体ARCH效应加强。

h11,t方程中第二个括号内是GARCH项。其中b11是我国新能源行业股票价格自身的GARCH效应,若其显著,则说明新能源行业股票价格波动受自身前期波动的影响,表现出波动的持续性与集簇性;b21是国际原油期货价格波动对我国新能源行业股票价格波动的GARCH效应,若其显著,则表示新能源行业股票价格波动受国际原油期货价格前期波动的影响。若 b11与 b21同号,总体GARCH效应加强。

实际上,我国新能源行业股票价格波动源于两个方面,一是自身与国际原油期货价格的短期冲击ε1,t-1、ε2,t-1;二是自身与原油期货价格的前期波动h11,t-1、h22,t-1,以及二者间的前期协方差h12,t-1。若实证发现a21=b21=0的原假设不被拒绝,则说明原油期货价格向我国新能源行业股票价格的波动溢出效应不显著。这一点可以通过Wald检验来验证。

h11,t方程中的第三个括号,反映的是我国新能源行业股票价格波动的非对称性,若该非对称性显著,则表示利空与利好消息对我国新能源行业股票价格波动的冲击大小存在明显差异。其中若g11显著,则说明我国新能源行业股票市场的短期扰动会引起我国新能源行业股票价格波动的非对称性;若g21显著,则表示国际原油期货价格的短期冲击会引起我国新能源行业股票价格波动的非对称性。

四、实证研究

(一)我国新能源行业股票与国际原油期货收益率的波动性

1、描述性统计特征

r1,t、r2,t、r1d,t、r2d,t的描述性统计见表1,如表1所示可以看出:

(1)E(r1,t)>0,而E(r1d,t)<0,表示去除整体股市行情因素后,我国新能源行业股票的收益率为负,说明我国新能源股票市场的收益率平均看跑输大盘,从一个侧面反映出我国新能源行业发展还很不成熟;

(2)σr1,t>σr2,t,而σr1d,t<σr2d,t,说明我国股市整体行情因素加大了新能源行业股票的波动;

(3)序列r1,t、r2,t、r1d,t、r2d,t的峰度均大于正态分布的峰度3,说明四个收益率序列呈现尖峰厚尾特征,而且四个序列的JB统计量的P值均为0,可以进一步说明四个收益率序列均呈非正态分布,表明前文所作的四个序列服从t分布的假设是科学的。

表1 序列r1,t、r2,t、r1d,t、r2d,t的描述性统计

2、平稳性检验

为了保证回归结果的准确性,满足建立VAR模型的条件,有必要对四个收益率序列进行平稳性检验。这里采用ADF方法进行检验,检验结果如表2所示。该结果是对原序列,在含趋势项、截距项的条件下得到的。因为序列r1,t、r2,t、r1d,t、r2d,t的ADF统计量的值均小于1%显著性水平下的临界值-3.9636,所以四个收益率序列在1%的显著水平下均是平稳的,可以建立VAR模型。

表2 序列r1,t、r2,t、r1d,t、r2d,t的平稳性检验

3、VAR模型滞后长度的确定

根 据 对 FPE(Finalprediction error)、AIC (Akaike information criterion)、SC(Schwarz information criterion)与HQ(Hannan-Quinn information criterion)准则的综合判断,r1,t与r2,t、r1d,t与r2d,t所建立的VAR模型的最优滞后阶数均为1。

4、两市场收益率的ARCH效应检验

对于两市场收益率ARCH效应的检验,我们采用三步法实现。

步骤一:估计收益率的拟合值。

分别对序列r1,t与r2,t、r1d,t与r2d,t的VAR模型进行最小二乘估计,结果如下:

步骤二:收益率ARCH效应的图示检验。

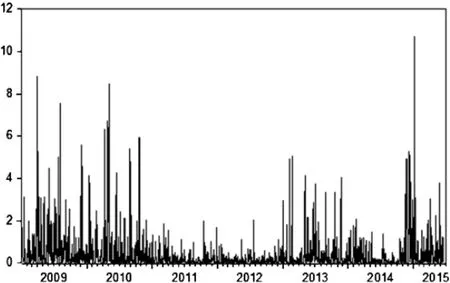

我们知道,残差等于被解释变量的实际观测值减去其估计值,利用残差的计算公式可求得我国新能源行业股票收益率的残差序列ε1,t与布伦特原油期货收益率的残差序列ε2,t、去除整体股市影响的我国新能源行业股票收益率的残差序列ε1d,t、标准化后的布伦特原油期货收益率的残差序列ε2d,t,分别做这四个残差序列平方的时序图,如图2-5所示。从图2-5中可以看出,序列r1,t、r2,t、r1d,t、r2d,t的波动在一些较长的时间内非常小,在其它一些较长的时间内非常大,表明存在波动的集簇性,说明误差项可能具有条件异方差。

步骤三:收益率ARCH效应的ARCH-LM检验。

图2 的时序图

图3 的时序图

图4 的时序图

图5 的时序图

表3 序列r1,t与r2,t、r1d,t与r2d,t的ARCH效应检验

收益率ARCH效应的ARCH-LM检验结果如表3所示。可以看到序列r1,t、r2,t、r1d,t、r2d,t的F统计量与Obs*R2统计量的P值均为0.0000,说明均拒绝不存在ARCH效应的原假设。

综上我们可以做出判断:收益率序列r1,t、r2,t、r1d,t、r2d,t存在ARCH效应。

(二)国际原油期货价格对我国新能源行业股票价格的波动溢出效应检验

表4给出了VAR-Asymmetric-BEKK模型条件方差方程的估计结果。如表4所示可以看出:

在未去除整体股市行情因素时,a21在10%的显著性水平下显著,说明国际原油期货市场的短期扰动对我国新能源行业股票价格波动有显著影响。b21不显著,表示国际原油期货价格的前一期波动不会对我国新能源行业股票价格波动产生影响。由Wald检验知,不存在由国际原油期货价格向我国新能源行业股票价格的波动溢出效应(P=0. 2128)。

然而,在剔除我国整体股市行情因素后,a21由在10%的显著性水平下显著变为在1%的显著性水平下显著,数值也由负变正,且与a11同号;b21由不显著变为在5%的显著性水平下显著;由Wald检验可知,在1%的显著性水平下,存在由国际原油期货向我国新能源行业股票的波动溢出效应(P=0. 0015)。表明,剔除我国整体股市行情因素后,国际原油期货价格波动对我国新能源行业股票价格波动有显著的溢出效应,且两者波动强弱变化一致。研究结果支持本篇论文开篇所做的理论推断,即国际原油价格对我国新能源行业股票价格有显著的波动溢出效应。

另外,不论是否去除整体股市行情因素,g21均不显著,说明国际原油期货市场利空消息与利好消息对我国新能源行业股票价格波动的影响不存在显著的差异性。

表4 VAR-Asymmetric-BEKK模型的估计结果

注:***,**,*分别表示在1%,5%,10%的显著性水平下显著;P为Wald检验对应统计量的P值。

五、结 论

文章运用VAR-Asymmetric-BEKK模型,以中证内地新能源主题指数的日收盘价与伦敦国际石油交易所的布伦特原油期货当月连续合约的日收盘价为指标变量,以2009年1月5日至2015年6月30日为样本区间,将未去除我国整体股市行情因素的模型与去除我国整体股市行情因素的模型作对比,重点研究了国际原油价格对我国新能源行业股票价格的波动溢出效应。具体结论如下:

(1)国际原油价格波动对我国新能源行业股票价格波动有显著的溢出效应,且两者的波动强弱变化一致。说明我国新能源行业受国际原油期货价格的影响较大,我们国家应该密切关注国际原油期货价格的波动,为新能源行业的发展制定相应的应对策略。

(2)国际原油价格波动对我国新能源行业股票价格波动不存在非对称效应,国际原油市场的利空消息并不比利好消息对我国新能源行业的冲击更大。

[1] Henriques I,Sadorsky P.Oil Prices and the Stock Prices of Alternative Energy Companies.Energy Economics.2008.30(3)998-1010

[2]Kumar S,Managi S,Matsuda A.Stock Prices of Clean Energy Firms,Oil and Carbon Markets:A Vector Autoregressive Analysis.Energy Economics.2012.34(1) 215-226

[3]Sadorsky P.Modeling Renewable Energy Company Risk. Energy Policy.2012.40(1)39-48

[4]Sadorsky P.Correlations and Volatility Spillovers between Oil Prices and the Stock Prices of Clean Energy and Technology Companies.Energy Economics.2012.34 (1)248-255

[5]Managi S,Okimoto T.Does the price of oil interact with clean energy prices in the stock market?.Japan& the World Economy.2013.27:1-9

[6]金洪飞,金荦.石油价格与股票市场的溢出效应——基于中美数据的比较分析.金融研究.2008(2)83-97

[7]刘湘云,朱春明.国际石油价格波动对中国股票市场的风险溢出效应.广东金融学院学报.2011.26(2)56-71

[8]薛永刚.国际石油价格波动的股票市场溢出效应研究——来自28个国家和地区样本数据的经验分析.中央财经大学学报.2011(9)30-36

[9]温晓倩,魏宇,黄登仕.我国新能源行业股票价格与原油价格的波动率外溢与相关性研究.管理评论.2012.24(12)20-30

[10]Pagan A.The Econometrics of Financial Markets.Journal of Empirical Finance,1996(3)15-102

[11]Bollerslev T.Cointegration,Fractional Cointegration,and Exchange Rate Dynamics.Journal of Finance.1994.49 (2)737-745

[12]Kroner K F, Ng V K. Modeling Asymmetric Comovements of Assets Returns.Review of Financial Studies.1998.11(4)817-844

Research on the Volatility Spillover Effect of International Crude Oil Price to China's New Energy Industry Stock Price

HU Qiu-ling,DING Mei-yue

International Business School,Shaanxi Normal University,Xi'an 710119

Owing to the increasingly serious air pollution,the new energy industry gets strongly supports from governments and investors.To a certain extent,new energy and crude oil are substitutes.Theoretically,there is significant volatility spillover effect from international crude oil price to China's new energy industry stock price.But some scholars don't think so.Their reasons are China's not fully opened stock market and not developed new energy industry,so there is no significant volatility spillover effect.Through using the VAR-Asymmetric-BEKK model and comparative study method,we find that the volatility spillover effect of international crude oil price to China's new energy industry stock price is not significant without removing China's overall stock market factors.But when China's overall stock market factors are removed,the volatility spillover effect becomes significant.It is indicated that there is significant volatility spillover effect of international crude oil price to China's new energy industry stock price.However,the volatility spillover effect is masked by China's overall stock market factors.

New Energy Indexes,Crude Oil Futures Prices,Volatility Spillovers Effects,VAR-Asymmetric-BEKK Model

F830

A

胡秋灵,女,汉,陕西渭南人,博士,陕西师范大学副教授,研究方向:金融市场计量分析、金融工程丁美月,女,汉,山东烟台人,陕西师范大学研究生,研究方向:金融工程;陕西西安,710119

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

经济技术协作信息(2018年20期)2019-01-19 02:56:32

信息安全研究(2018年12期)2018-12-29 11:01:56

消费导刊(2018年8期)2018-05-25 13:20:00

能源(2016年2期)2016-12-01 05:10:23

管理现代化(2016年5期)2016-01-23 02:10:11

中国石油企业(2015年10期)2015-09-24 04:31:59

中国领导科学(2015年11期)2015-07-01 16:30:44

中国林业经济(2015年2期)2015-02-28 21:27:59

应用技术学报(2014年3期)2014-02-28 14:52:39