管理层权力、大股东掏空对真实盈余管理的影响研究

2016-02-08 02:10喻凯梁丽

财务与金融 2016年3期

喻凯 梁丽

管理层权力、大股东掏空对真实盈余管理的影响研究

喻凯 梁丽

基于A股上市公司2009-2014年的数据,论文研究了管理层权力、大股东掏空对真实盈余管理的影响。研究结果表明:管理层权力与真实盈余管理正相关;大股东掏空引发其与管理层的合谋,对管理层权力与真实盈余管理的正相关关系起到正向调节作用;同时,管理层权力与真实盈余管理的正相关关系及大股东掏空的正向调节作用在国有企业比非国有企业显著。

真实盈余管理 管理层权力 大股东掏空 产权性质

一、引 言

我国上市公司存在着双重代理问题,即股东和管理层之间的代理问题以及大股东和中小股东之间的代理问题。一方面,现代企业制度下的所有权和经营权相分离,引发了委托代理问题和内部人控制现象。当管理层的权力较大时,有能力利用权力进行寻租,为了谋取私利管理层可能会通过盈余管理来操纵利润。另一方面,“壕沟防御效应”使得大股东为谋取私利对中小股东的利益进行了侵占,大股东的掏空行为导致企业业绩下滑,为了掩盖自己的侵占行为,保护“壳资源”,大股东有进行盈余管理的动机。此外,不同产权性质的企业的代理成本是不一样的,不同的产权性质是否会对管理层和大股东的行为产生不同的影响?本文的主要贡献在于,第一,从管理层权力的角度研究真实盈余管理较少,本文选取六个指标进行主成分分析对管理层权力进行衡量,直接研究其对真实盈余管理的影响,丰富了真实盈余管理影响因素的研究。第二,本文基于双重代理关系对盈余管理进探讨,研究大股东和管理层的合谋对真实盈余管理的影响。第三,本文研究了不同产权性质下管理层和大股东行为的差异,丰富了代理问题方面的研究。

二、理论分析和研究假设

(一)管理层权力和真实盈余管理

Healy和Wahlen(1999)将盈余管理的动机归结为三类:资本市场动机,契约动机和政治监管动机。管理层薪酬契约是企业重要的契约制度。管理层权力理论认为,当管理层权力较大时,可以凌驾于董事会之上,操纵自身薪酬,利用权力寻租。权小锋等(2010)研究了管理层权力、私有收益与薪酬操纵的关系,结果表明管理层权力和薪酬业绩敏感性正相关,意味着管理层利用自身权力通过对盈余操纵获取了更高的薪酬。国内外学者的研究表明,管理层薪酬与业绩挂钩,因此管理层有动机利用自身权力进行盈余管理提升业绩。同时,有效的经理人市场在我国尚未完全建立,管理者行为缺乏声誉激励机制的有效约束和激励,使管理者滥用权力进行盈余管理谋取私利的行为更加肆无忌惮。

此外,晋升激励也是管理层利用权力进行盈余管理的重要动机。Aier认为委托人将盈余信息作为识别管理者才能的指标,对管理者代理权的保留和晋升有着重大影响。何威风等(2013)直接研究晋升激励和盈余管理的关系,得出二者正相关的结论。王烨等(2012)的研究也表明管理层通过盈余管理等伪装方式来谋取薪酬、地位、荣誉等私人利益。因此,出于晋升激励和代理权争夺的考虑,管理层也有进行盈余管理的动机。管理层权力是管理层压制异议或实现自身意愿的能力,随着管理层权力的增加,无论是出于薪酬自利还是晋升的考虑,管理层利用自身权力进行盈余管理的幅度都会增加。鉴于此,提出本文的第一个假设:

假设1:在其他条件相同的情况下,管理层权力越大,真实盈余管理程度越大。

(二)大股东掏空,管理层权力与真实盈余管理

贾璐熙等整理2002-2011年间上交所、深交所和证监会查处的1162起上市公司违规事件数据,发现总违规事件中约有12.4%涉嫌大股东掏空行为。资金占用是大股东掏空的常用手段。Johnson等认为大股东资金占用往往伴随着企业业绩的下滑。林瑞辉等(2015)的研究也表明,大股东资金占用对企业绩效有负向影响。上述研究表明在我国大股东资金侵占降低了企业绩效,为了应对来自投资者和监管者的压力,大股东有进行盈余管理掩盖资金侵占的动机。Liu和Lu研究表明大股东通过盈余管理的方式掩盖企业真实业绩,对公司进行掏空。陈政(2008)的研究也表明大股东借用盈余管理掩盖资金侵占的不利后果。此外,我国的配股和退市制度均和业绩有关,为了保住“壳资源”和持续从公司获取控制权私人收益,大股东进行盈余管理的动机更强烈。大股东不负责公司的具体运营操作,难以直接操纵利润,只有和管理层合谋才能对盈余进行操纵,掩盖自己资金侵占的事实。出于自身薪酬和晋升激励等的考虑,管理层在大股东资金侵占导致业绩降低的情况下,倾向于通过盈余管理来提升业绩。利益的趋同使大股东和管理层产生合谋行为,从而加剧了管理层权力和真实盈余管理之间的正相关关系。基于此,提出本文的第二个假设:

假设2:大股东资金占用对管理层权力和真实盈余管理的正相关关系起到正向调节作用。

(三)进一步分析:考虑产权性质的作用

在我国,国有企业所有者缺位,代理成本高于非国有企业。Huang et al.(2011)的研究表明国企代理成本明显高于非国企,国有企业中管理层机会主义程度更高。行政机关和政府官员作为所有者的代理人,没有剩余索取权,缺乏对管理者进行有效监督的动力,使股东和管理者之间的委托代理问题更严重。再者,国有企业的股权集中更严重,李增泉等(2004)的研究发现,国有企业的大股东掏空行为比非国有企业更严重,为了掩盖掏空行为,国有企业大股东进行盈余管理的动机更强烈。此外,真实盈余管理的实现需要多个部门之间的配合,国有企业庞大的关系网使部门之间的合作比非国有企业相对容易。基于此,提出本文的第三和第四个假设:

假设3:与非国有企业相比,管理层权力与真实盈余管理的正相关关系在国有企业更显著。

假设4:与非国有企业相比,大股东资金占用对管理层权力和真实盈余管理正相关关系的正向调节作用在国有企业更显著。

三、研究设计

(一)样本选择及数据来源

本文以A股上市公司为研究样本,选取2009-2014年相关数据。对研究样本进行了如下筛选:(1)剔除金融保险行业上市的公司(2)剔除样本期间被ST和ST*的公司(3)剔除数据不全的样本。经过上述筛选,得到5960个样本观测值。对主要的连续变量进行winsorize处理,消除异常值对于样本稳健性的影响。数据来自国泰安和锐思数据库,运用SPSS和EXCEL对数据进行处理、统计和分析。

(二)变量设计

1、因变量的度量

研究委托代理问题下应计盈余管理的文献较多,而对真实盈余管理的研究相对而言较少,因此本文采用真实盈余管理来衡量盈余管理的程度。真实盈余管理有三种手段:销售操控、生产操控和费用操控。本文采用Roychowdhury模型,借鉴Cohen的做法来衡量真实盈余管理水平,先计算经营活动现金流量、生产成本、可操控性费用的实际值与回归拟合值的差额,再构建衡量真实盈余管理的指标SREM,并用其绝对值ABSSREM来衡量真实盈余管理的程度。

2、管理层权力的衡量

Finkelstein将管理层权力分为四个维度:组织结构权力、专家权力、所有者权力和声望权力。本文借鉴Finkelstein的做法,参考权小锋(2010)等的研究,结合我国实际,选取以下六个指标对管理层权力进行衡量。组织结构方面选取:董事长与总经理是否兼任。总经理兼任董事长,总经理在公司的权力得到强化。当总经理兼任董事长时取值为1,否则为0。总经理是否为内部董事。总经理在董事会任职,会对董事会产生重大影响,权力越大。当总经理为内部董事时取值为1,否则为0。专家权力方面,选取任职时间进行衡量。总经理任职时间越长,对公司所处领域有更深入的了解,专业才能越显著。所有者权力方面选取:管理层持股比例,管理层持股比例越大,拥有的决策权和表决权越大,管理层权力越大。股权是否分散,股权越分散,“搭便车”使股东对管理层的监管程度降低,管理层权力越大。本文采用第一大股东持股比例和第二到第十大股东持股比例和的比值衡量股权分散情况,比值大于1,股权集中,管理层权力较小,取值为0,否则为1。声望权力选取总经理是否在外单位兼职进行衡量。总经理在外单位兼职,声望权力越大,取值为1,否则为0。在上述六个指标的基础上进行主成分分析,得到衡量管理层权力的综合指标POWER。

3、大股东资金占用的衡量

本文借鉴杨德明(2009)、王克敏(2009)等的研究,用其他应收款年末余额占年末总资产的比例来衡量大股东资金占用OCCUPY。

4、控制变量

根据国内外的理论和经验研究,本文设置了以下控制变量:(1)公司规模SIZE,用公司资产的对数来衡量。(2)资产负债率LEV,为负债总额与资产总额的比值。(3)资产回报率ROA,净利润与年末总资产的比值。(4)经上期末总资产调整的现金流CFO,等于经营活动现金流与上一年末总资产的比值。(5)审计费用LNFEE,等于样本企业当期的审计费用的自然对数。(6)审计意见OPINION,当审计师出具标准无保留意见时取值为1,否则为0(7)是否由四大审计BIG,当公司聘用的事务所为四大时取值为1,否则为0。(8)上市年限AGE,等于样本企业开始上市到样本期的年限。(9)营业收入增长率GR,等于当期营业收入与上期营业收入差额与上期营业收入的比值。(10)流动比率LDX,等于流动资产与流动负债的比值。(11)是否发行B股或H股BHSHARE,如果发行,取值为1,否则为0。(12)年度虚拟变量YEAR。本文的样本跨六个年度,为了控制年度因素影响,设置了5个年度哑变量。(13)行业虚拟变量INDUSTRY。根据证监会2001版行业分类标准进行行业分类,制造业按二级分类,其他行业按一级分类,剔除金融保险行业后得到21个行业,设置了20个行业哑变量。

(三)回归模型设计

为了检验假设1,本文建立模型1进行多元线性回归:

ABSSREM=β0+β1POWER+β2SIZE+ β3LEV+β4ROA+β5CFO+β6LNFEE+β7OPINION+β8BIG+β9LDX+β10AGE+β11GR+ β12BHSHARE+β13YEAR+β14INDUSTRY+εi,t

为了检验假设1,本文建立模型2进行多元线性回归:

ABSSREM=β0+β1POWER+β2OCCUPY+ β3POWER*OCCUPY+β4SIZE+β5LEV+β6ROA +β7CFO+β8LNFEE+β9OPINION+β10BIG+ β11LDX+β12AGE+β13GR+β14BHSHARE+ β15YEAR+β16INDUSTRY+εi,t

为了检验假设3和假设4,对样本按产权性质分为国有和非国有分别对模型1和模型2进行多元线性回归。

四、实证检验

(一)描述性统计

表1 样本公司描述性统计

表1是主要变量的描述性统计结果。从结果看,ABSSREM的均值为0.1862,说明真实盈余管理在我国普遍存在。POWER的最大值为20.0100,最小值为0.3300,说明不同公司管理层权力的差别较大。OCCUPY的最大值为0.3644,最小值为0.0002,说明我国上市公司大股东资金占用情况差别较大。ROA的平均值和中值分别为0.0442和0.0380,意味着我国上市公司的资产回报率有待提高。OPINION的均值为0.9639,中值为1,说明我国90%以上的上市公司被出具了标准无保留意见的审计报告。BIG的中值为0,均值为0.0502,说明在我国只有近5%的公司聘请四大进行了审计。GR的均值为0.1884,中值为0.1176,说明我国大多数公司的营业收入增长率超过了10%。BHSHARE的均值为0.0659,说明我国发行A股的公司中同时发行B股或H股的比例较低。

(二)管理层权力的衡量

根据选取的六个指标,对样本数据进行KMO 和Bartlent检验,KMO值大于0.5,适合做主成分分析,对管理层权力采取的衡量方法是可取的。

表2 KMO和Bartlett的检验

(三)回归分析

运用SPSS19.0对模型1和模型2进行回归分析,结果如表3、表4所示。

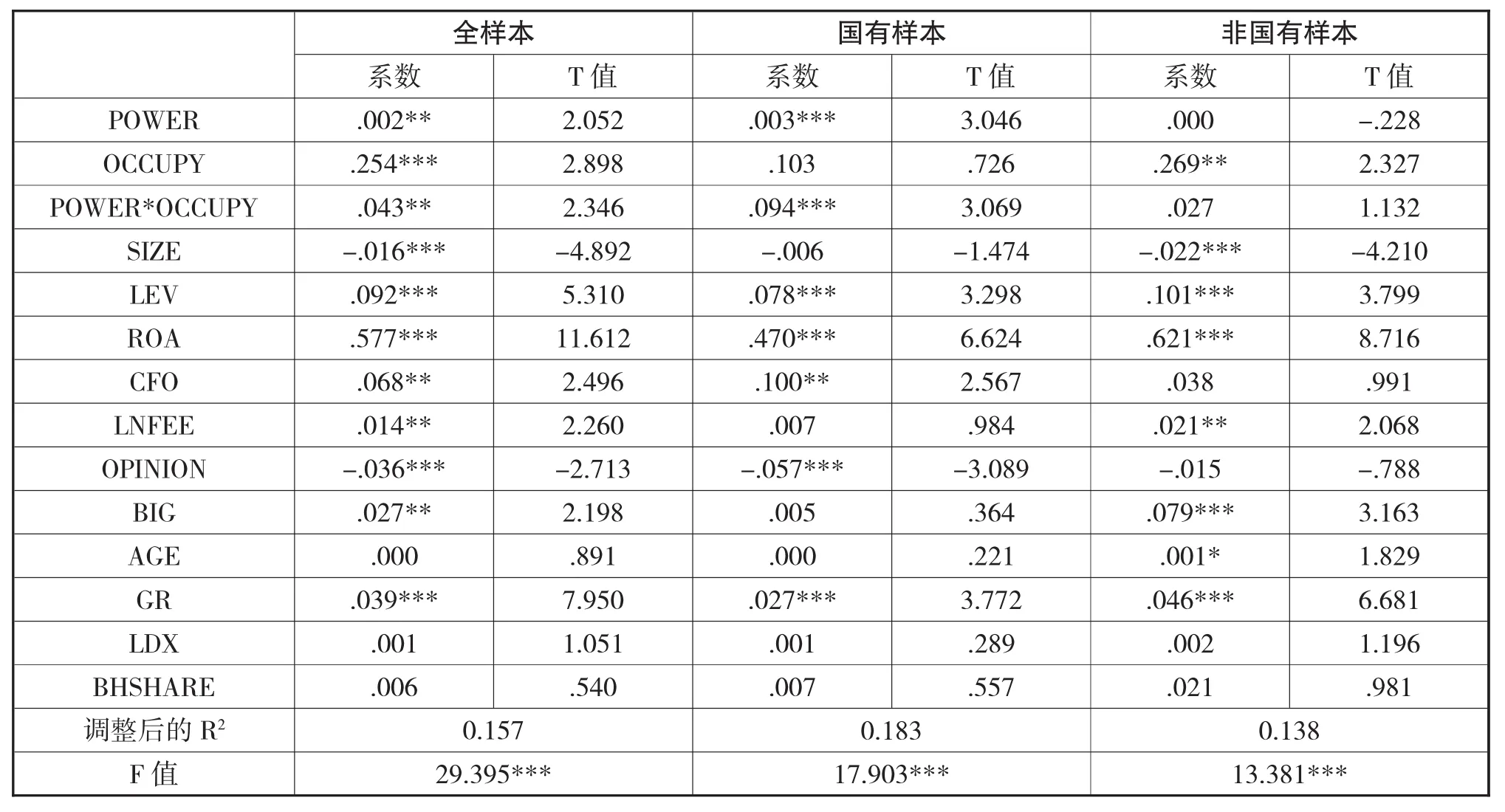

由表3可知,全样本下,管理层权力和真实盈余管理在1%水平上显著正相关,管理层权力越大,真实盈余管理幅度越大,支持了假设1。随着管理层权力的增加,出于薪酬和晋升等自利动机的考虑,利用权力进行真实盈余管理的幅度变大。为了检验不同产权性质下委托代理成本的不同影响程度,对样本进行了分组检验,分为国有样本和非国有样本两组。在国有样本下,管理层权力和真实盈余管理在1%水平上显著正相关,但是在非国有样本下,管理层权力和真实盈余管理的正相关关系不显著,国有企业由于所有者缺位,面临的委托代理成本大于非国有企业,管理层出于自利动机进行真实盈余管理幅度大于非国有企业,支持了假设3。

由表4可知,全样本下,管理层权力和真实盈余管理在1%水平上显著正相关,管理层权力和大股东资金占用的交叉项和真实盈余管理在1%水平上显著正相关,支持了假设2,大股东资金占用显著加剧了管理层权力对真实盈余管理的正向影响,大股东出于掩盖资金侵占事实、保护壳资源等的考虑和管理层合谋进行了真实盈余管理。为了检验不同产权性质下,大股东和中小股东之间代理问题的影响程度的差别,将样本分为国有样本和非国有样本,进行分组检验。在国有样本中,管理层权力和真实盈余管理在1%水平上显著正相关,管理层权力和大股东资金占用的交叉项和真实盈余管理在1%的水平上显著正相关,但是在非国有企业中,这两种相关关系均不显著。国有企业面临的大股东与中小股东之间的委托代理问题比非国有企业更严重,管理层和大股东合谋进行真实盈余管理的行为更严重,支持了假设4。

表3 管理层权力和真实盈余管理的回归结果

表4 大股东掏空、管理层权力和真实盈余管理回归结果

五、稳健性检验

为了验证研究结论的可靠性,进行了如下稳健性检验:

采用虚拟变量对管理层权力进行衡量。选取董事长与总经理是否兼任、任职时间和股权分散三个指标来衡量管理层权力。当董事长与总经理兼任时取值为1,否则为0;任职时间大于3年时取值为1,否则为0;第一大股东持股比例和第二大股东到第十大股东持股比例和的比值大于1取值为0,否则为1。三个指标的和大于等于2,管理层权力POWER取值为1,否则为0。

进行上述替换后,得出的结论与前述结论基本一致,说明研究结果是稳健可信的。鉴于篇幅原因,不在此列出稳健性结果。

六、结论与建议

本文对大股东掏空、管理层权力和真实盈余管理之间的关系进行了理论分析和实证检验得出如下结论:第一,管理层权力与真实盈余管理正相关。管理层权力越大,进行真实盈余管理的幅度越大。第二,大股东资金占用加剧了管理层权力和真实盈余管理之间的正相关关系。大股东资金占用使其参与并支持了管理层的真实盈余管理行为。第三,国有企业的代理成本高于非国有企业,无论是管理层自利动机的真实盈余管理行为还是管理层和大股东合谋的真实盈余管理行为,均比非国有企业严重。

鉴于上述结论,本文提出以下建议:第一,对于公司而言,要加强内部控制建设,对大股东资金占用和管理层权力滥用行为形成有效的制约,避免二者合谋进行盈余管理,损害公司的长远发展。第二,建立有效的股权制衡机制,对大股东的掏空等自利行为形成有效的约束。第三,国有企业的代理成本高于非国有企业,国企改革和国有企业的治理结构的完善仍有很长的道路要走。第四,对于监管机构而言,要注意管理层和大股东合谋进行盈余管理的行为,尤其是在国有企业,从而更好的识别、揭露和制止盈余管理行为,提高会计信息披露质量,促进市场良性有序发展。

[1]Healy P M,Wahlen J M.A review of the earnings management literature and its implaications for standard setting.Accouting Horizons.1999.13(4)365-383

[2]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵.经济研究.2010(11)73-86

[3]何威风,熊回,玄文琪.晋升激励与盈余管理行为研究.中国软科学.2013(10)111-123

[4]王烨,叶玲,盛明泉.管理层权力、机会主义动机与股权激励计划设计.会计研究.2012(10)35-41

[5]林瑞辉,谢宗晓,刘孟佳,等.大股东资金占用与企业绩效—内部控制的消化作用.经济与管理研究.2015(8)96-106

[6]Liu Q,Lu Z.Corporate governance and earnings management in the Chinese listed companies:A tunneling perspective.Journal of Corporate Finance.2007.13(5) 881-906

[7]陈政.大股东资金占用与盈余管理:问题掩饰还是揭露.证券市场导报.2008(12)51-58

[8]Wei Huang,Fuxiu Jiang,Zhibiao Liu,et al.Agency cost, top executives'overconfidence,and investment-cash flow sensitivity-Evidence from listed companies in China.Pacific-Basin Finance Journal.2011(19)261-277

[9]李增泉,孙铮,王志伟.“掏空”与所有权安排-来自我国上市公司大股东资金占用的经验证据.会计研究.2004 (12)3-13

[10]Finkelstein S.Power in Top Management Teams:Dimensions,Measurement,and Validation.The Academy of Management Journal.1992.35(3)505-538

[11]杨德明,林斌,王彦超.内部控制、审计质量与大股东资金占用.审计研究.2009(5)74-81

[12]王克敏,姬美光,李薇.公司信息透明度与大股东资金占用研究.南开管理评论.2009.12(4)83-91

ResearchoftheImpactofManagerialPowerandTunnelingonReal Earnings Management

YU Kai,LIANG Li

School of Business,Central South University,Changsha 410083

Based on the data of A-share listed companies from 2009 to 2014,this paper tests the impact of managerial power and tunneling on real earnings management.The results show that: (1)Managerial power and real earnings management are positively correlated.(2)Tunneling strengthens the positive correlation between managerial power and real earnings management. (3)Considering the effect of property rights,two effects at state-owned enterprises mentioned above are more obvious than that of non-state-owned enterprises.

Real Earnings Management,Managerial Power,Tunneling,Property Rights

F230

A

喻凯,男,中南大学商学院副教授,研究方向:会计学

梁丽,女,中南大学商学院硕士研究生,研究方向:会计理论与实践;湖南长沙,410083

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

证券市场红周刊(2021年14期)2021-04-13

中国外汇(2019年10期)2019-08-27

劳动保护(2019年7期)2019-08-27

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

合作经济与科技(2016年24期)2016-12-07

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01