上市公司内控信息披露的研究

——以山东好当家海洋发展股份有限公司为例

2016-02-08 02:10王言言

财务与金融 2016年3期

王言言

上市公司内控信息披露的研究

——以山东好当家海洋发展股份有限公司为例

王言言

作为信息公开的经营实体,上市公司受到社会各界广泛关注,作为投资者,股东希望公司能合法经营,同时能保障效益、持续增长,实现战略目标。因此需要关注公司的各种报告,了解公司的经营业绩及内部控制运行状况。从2001年开始,上市公司信用遭到广泛质疑,披露内部控制就显得尤为重要。对此,美国出台了SOX法案,随后,我国沪深两所也颁布了《上市公司内部控制指引》。本文针对境内上市的、非国有控制的、规模中等的山东好当家海洋发展股份有限公司在《指引》发布前后内部控制披露与内部控制自我评价方面的情况进行对比分析,得出相关结论。

好当家公司 内部控制 信息披露 自我评价报告

一、导 论

安然事件后,很多上市公司也相继曝出财务丑闻,投资者对上市公司财务报表产生严重不信任。美国《萨班斯——奥克斯利法案》第404条款要求“上市公司管理当局对企业的内部控制进行自我评价,并披露内部控制评价报告”,标志着内部控制从自愿披露向强制披露转变。我国的内部控制信息原本披露在年度报告的“公司治理结构”一节中,应各方要求,我国也借鉴SOX法案颁布了《上市公司内部控制指引》,明确要求上市公司除披露公司内部控制相关信息外,在年度报告之外还应披露内部控制自我评估报告和会计师事务所对自我评估报告的核实评价意见,标志着我国内部控制也进入了强制披露的阶段。

本文将要研究的问题是:强制披露规定出台之后,对我国上市公司究竟起到了怎样的作用?那些之前就自愿披露内部控制情况的公司受到的影响是否远远小于没有披露的公司?上市公司的内部控制质量是否因要受到各方关注而得到实质性的改善?

王惠芳(2009)在《财务报告内部控制自我评价报告的强制披露》中指出,从《指引》执行3年的实践来看,效果不佳,虽然大多数公司都按要求进行了一定的披露,但都是泛泛而谈,缺乏实质性内容,披露控制缺陷及其改进措施的更是少数,基本没有信息含量。由此造成的结果就是虽然增加了公司披露编制的成本,但是对保证财务报告可靠性的作用极其微小。方红星(2007)根据2006年年报信息,以内部控制指引的发布时间为界,对内部控制指引发布前后沪市非金融业上市公司内部控制信息披露行为及其动因研究发现,企业基本均未按《指引》要求进行披露内部控制信息;海外上市,总资产规模较大,国有控制和规模靠前的上市公司披露内部控制信息的动机较强;较少公司详细披露内部控制信息。

二、案例发展过程描述

山东好当家海洋发展股份有限公司,成立于1993年1月7日,2004年4月5日在上海证券交易所上市,属于海洋渔业,主营业务为海水养殖、海陆捕捞及食品加工。

(一)《指引》发布前公司治理情况

2007年7月好当家编制了公司治理的自查报告和整改计划,对公司内部控制、独立性、透明度及规范运作情况进行了自查后,制订了相应的整改计划。

内部控制方面:公司按照相关法律法规、政策规章以及企业各项规则制度建立起了较为健全的内部控制制度体系。独立性方面:公司不存在高层管理人员在股东及其关联企业中兼职的情况;人力资源部负责制定年度人才招聘计划,招聘工作独立自主;各部门相互独立,机构设置和人事任免自主,不受控股股东或其他任何单位及个人干预,控股股东任职无重叠;经营场所均为公司自行购买,位于山东省荣成市虎山镇沙咀子,并全部独立于大股东;财务部门独立,财务管理制度与会计核算体系较为完善,设有独立的采购和销售部门,采购和销售制度完备,各项决策均独立于控股股东。透明度方面:公司制定了信息披露相关制度,由董事会秘书严格按照法规要求进行信息披露工作,具有严格的保密机制。公司各项事件均遵循有关规定,履行了必要的报告、审核和披露程序,未出现泄密事件和内幕交易,也未发生因信息披露问题被交易所实施惩戒措施的情况。规范运作方面:股东大会按时召开,提案审议符合法律法规和《公司章程》的相关程序规定,能够平等对待所有股东,确保中小股东话语权,股东大会会议记录完整、保存安全,披露充分、及时;全体董事的任职资格和任免程序均符合法律规定;监事会由三人组成,其中一名为职工代表,监事会成员构成及成员任免程序符合相关法律法规;通过竞争方式选出经理层,由董事会负责,拥有充分的经营管理权,对日常生产经营实施有效控制,建立了以目标责任制为基础的考评体系,每年制定年度经营计划与目标,董事会及薪酬与考核委员会根据目标情况进行薪酬核定,并根据目标完成情况发放薪酬。

(二)《指引》发布前公司治理方面的问题及整改措施

1、公司治理方面存在以下问题:

自上市开始,公司召开股东大会仅限于现场会议,没有运用过网络投票等其他方式召开过,这在一定程度上会置中小股东的权益于不顾。

董事会下设的专业委员会作用没有发挥到实处,只是名义上的组织。

信息披露不够完善。具体是指公司先后发布过《山东好当家海洋发展股份有限公司上市公告书更正公告》、《山东好当家海洋发展股份有限公司关于银行借款与2004年半年报的补充披露》、《山东好当家海洋发展有限公司2004年度报告之补充公告》,这表明信息披露管理人员没有做到详尽披露的这一点,以致后期不断进行补充说明。

董事、监事及其他高管人员对法律法规、规章制度及信息披露制度的落实工作还做的不够,还需对他们进行进一步的培训。

2、针对上述问题的整改措施:

2007年10月31日决定公司以后召开股东大会尽量采用网络和现场表决相结合的方式,此项措施的实行初见成效。

(1)控制网布设原则。尽量联测较多已知高级水准点,点数不能少于选用计算模型中未知参数的个数,点位应均匀分布于测区范围,以达到整体控制测区的要求。

视情况各专门委员会每半年各召开一次会议,充分发挥专业委员会的作用。

密切与各部门的协调和沟通,切实履行信息披露制度,加强信息管理,尽量减少此类“打补丁”现象。

公司积极组织董事、监事、其他高管及股东参加各项法律法规、规章制度的学习与培训,保证高管人员的专业性。此项措施在2007年10月31日也已初见成效。

(三)《指引》发布后的内部控制情况

从2012年3月26日董事会发布的2011年度内控自我评价中未发现与非财务报告相关的内部控制缺陷。内部控制制度涵盖所有部门,渗透各个环节,针对重要业务、高风险领域采取严格的控制措施;内部控制与公司经营环境相适应,并随管理要求及环境变化不断完善;在保证有效性的前提下,力求以合理成本实现内部控制目标。

2012年为贯彻实施《企业内部控制基本规范》及相关指引,好当家根据中国证监会及山东证监局、上海证券交易所的相关要求制定了内部控制规范实施工作方案。

公司将股份公司、全资子公司及控股子公司全部纳入内控规范的实施范围当中,同时涉及公司资金流、实物流、人力流和信息流各项业务。

公司成立的内控体系建设委员会以董事长为负责人。委员为公司所有高管、各子公司及各部门负责人,全面负责公司内控规范的组织实施。

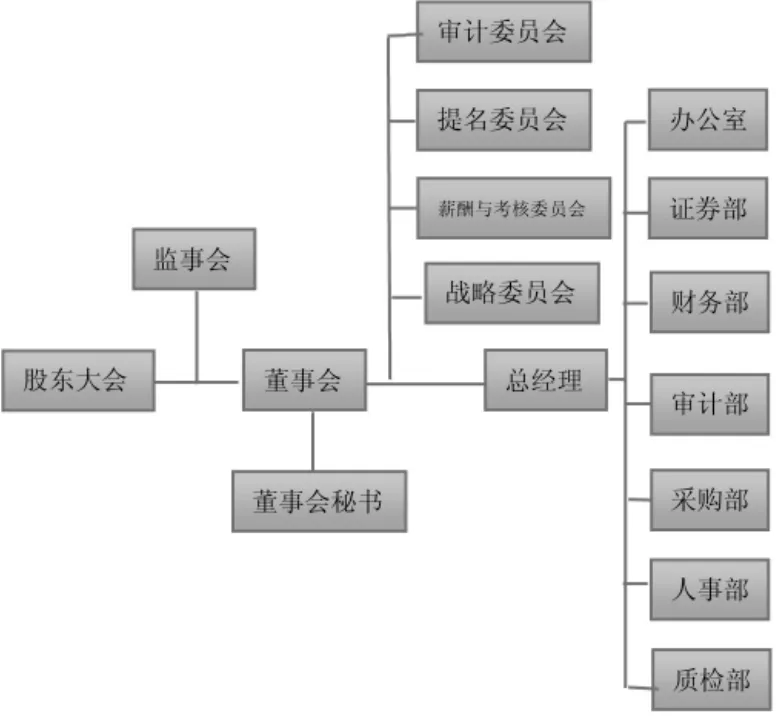

完善的公司治理结构是实现良好治理的基础和平台,好当家的公司治理结构与我国大多数公司的基本治理结构一致,主要由股东大会、董事会、监事会和经理层等具体治理机关组成。下图为公司治理组织结构图。

图1 公司治理组织结构图

三、案例分析

(一)《指引》发布后的内部控制评价

2015年4月23日,好当家董事会发布了2014年度内部控制评价报告,对公司2014年12月31日的内部控制有效性进行了评价。评价认定公司在所有重大方面保持了有效的财务报告内部控制。同时,山东和信会计师事务所对其出具审计报告。

(二)分析评价与建议

分析发现,从披露的将近十年内部控制自我评价报告中,好当家的内部控制出现的问题主要是股东大会、专业委员会没有发挥应有作用,信息披露的完善程度还不够,这些问题会导致股东的权益得不到保障,因此,针对这些问题公司随后也制定措施加以解决了。值得一提的是,这些都只是公司方面的自我评价,缺乏客观性,即使2013年和2014年度会计师事务所审计了内部控制的有效性并对其出具了审计报告,我们也不能认为公司内部的控制制度已经趋于完美。内部控制应该从公司内部各角度全方位落到实处,而不仅仅是一张纸。如果一切制度形同虚设,一切管理行为敷衍了事,损害的是公司自身的长远利益。

要解决这一问题就需要提高员工素质和管理人员对内部控制和相关法律法规的理解和认识,加强对内部员工的专业培训,在公司内部形成一种文化,动员全员支持、全员参与、全员监督,保障内部控制活动顺利开展。

[1]方红星.强制披露规则下的内部控制信息披露-基于沪市上市公司2006年年报的实证研究.财经问题研究. 2007(12)

[2]李伟,徐翼.内部控制信息披露经济后果文献综述.新智慧·财经.2014(8)

[3]王惠芳,财务报告内部控制自我评价报告的强制披露.中南财经政法大学学报.2009(5)

[4]杨有红,汪薇.2006年沪市公司内部控制信息披露研究.会计研究.2008(3)37-42

[5]吴秀兰,孟枫平.农业上市公司内部控制信息披露的现状、问题及建议.山西农业大学学报.2012(11)

[6]邵珍.农业上市公司内部控制信息披露研究.经济论坛. 2007

[7]胡海川,张心灵,范文娟.农业上市公司财务造假问题研究.财会月刊.2013

The Study of Information Disclosure of Listed Companies'Internal Control——Empirical Study of SHANDONG HOMEY AQUATIC DEVELOPMENT CO.,LTD

WANG Yan-yan

Business School,Qingdao University,Qingdao 266071

Listed companies,as business entity of information disclosure,received extensive attention from all sectors of society.Investors,shareholders require the entity to guarantee efficiency,sustain the growth and achieve their strategic goals,at the same time observe legitimate regulations.Thus,they should pay close attention to the company's reports,understand the operating performance and the status of the internal control operation of the companies.Since 2001,listed companies'credit has been widely queried,the internal control disclosure is particularly important.To solve the problem,the United States introduced the SOX act.Subsequently,Shanghai and Shenzhen enacted the listed companies'internal control guidelines.This paper selects a non-state control,medium-size Shandong Homey Aquatic Development CO.,LTD,compares and analyzes the condition of the internal control disclosure and internal control self-assessment in the"guidance"issued before and after and we can get some related conclusions.

Shandong Homey Aquatic Development CO.,LTD.,Internal Control,Information Disclosure,Self-Assessment Report

F234

A

王言言,女,山东威海人,青岛大学商学院研究生,研究方向:审计;山东青岛,266071

猜你喜欢

世界科学技术-中医药现代化(2021年10期)2021-03-02

学生天地(2020年27期)2020-06-09

儿童故事画报(2018年6期)2018-07-16

儿童故事画报(2018年4期)2018-05-21

知识经济·中国直销(2017年8期)2017-09-05

中华手工(2017年2期)2017-06-06

中国教育技术装备(2015年19期)2015-03-01

中外会展(2014年4期)2014-11-27

俄罗斯问题研究(2012年1期)2012-03-25

体育师友(2012年4期)2012-03-20