P2P在线借贷平台的定价研究

2016-01-21 05:08:07芦彩梅高小俊

陕西科技大学学报 2016年1期

芦彩梅, 高小俊

(1.山西大学 管理与决策研究所, 山西 太原 030006; 2.山西大学 数学科学学院, 山西 太原 030006)

P2P在线借贷平台的定价研究

芦彩梅1, 高小俊2

(1.山西大学 管理与决策研究所, 山西 太原030006; 2.山西大学 数学科学学院, 山西 太原030006)

摘要:P2P在线借贷平台作为一种新型的信贷模式,其定价问题是P2P在线借贷平台运营的重要部分.将双边市场理论应用到P2P在线借贷平台中,考虑在双寡头竞争下,将组内网络外部性引入到标准Hotelling模型中,分析P2P在线借贷平台在两边用户均为单归属、一边为单归属另一边为部分多归属、双边均为部分多归属三种市场结构下的P2P在线借贷平台的定价问题.研究表明,加入组内网络外部性会降低平台对借款人和贷款人的定价,和市场结构无关.P2P借贷平台上的借款人和贷款人的归属情况相同时,平台对两边采取相同的定价,否则采取不同的定价.P2P在线借贷平台在初期发展阶段要先抢占市场份额,建立论坛、群组等促进用户多交流,可以有效地吸引更多用户加入平台.

关键词:P2P在线借贷平台; 定价; 双边市场; Hotelling模型

0引言

近年来,随着互联网技术的高速发展,P2P(Peer to Peer Lending)在线借贷平台越来越受到学者们的关注.P2P在线借贷平台是基于信用的借贷平台为投资人和借款人提供信息和服务,通过互联网技术实现个人到个人的信用贷款[1].

根据Rochet和Tirole[2]对双边市场的定义,P2P在线借贷平台是典型的双边市场(Two-sided Markets)[3].P2P在线借贷平台为借款人和贷款人提供平台,借款人在此发布借款信息,贷款人根据借款人的信用情况和自身的风险偏好选择合适的投资对象,双边用户在线达成交易,贷款人(借款人)的收益取决于加入该平台借款人(贷款人)的数量,平台通过合理地向双方最终用户适量收费,获得收益.

截至2015年5月底,我国正常运营的P2P在线借贷平台已高达1946家.虽然P2P在线借贷平台的数量在不断上升,但是多数平台发展规模较小.平台要想扩大市场规模就需要吸引更多的借款人和贷款人加入平台,而借款人参与平台主要是为了获得更多的收益,那么平台就应该对借款人和贷款人制定合理的定价.

Armstrong[4]首次将组外网络外部性引入双寡头平台竞争的模型中.Belleflamme[5]将组内网络外部性引入到双边平台定价研究中.基于此,本文将组内网络外部性[6-8]引入双边市场定价模型中来研究在用户不同归属下P2P在线借贷平台定价问题.此外,近年来每年有大量P2P在线借贷平台频频倒闭,P2P在线平台自身风险大,因而不断有一些贷款人为分散风险会采取多平台同时加入来分散风险,因此,本文主要考虑了贷款人为部分多归属的情况[9].

1模型建立

本文采用标准Hotelling模型[10],引入了组内网络外部性.

P2P在线借贷平台有两边用户,一边为借款人,一边为贷款人.假设在双寡头竞争的情况下,两家平台分别位于线段[0,1]的两端,分别为平台1和平台2.假设借款人和贷款人的数量标准化均为1,并且均匀分布在线段上.假设P2P平台为两边用户提供服务没有任何成本.

2均衡分析

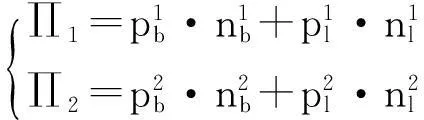

2.1 双边用户均为单归属

借款人和贷款人均为单归属时,双边用户的Hotelling模型,如图1所示.

图1 双边均为单归属

2.1.1仅考虑组间网络外部性

2.1.2考虑组间网络外部性和组内网络外部性

对借款人这边,假设某一个借款人到平台1的距离为x,借款人在平台1的净效用为:

(1)

此借款人到平台2的距离为1-x,借款人到平台2的净效用为:

(2)

假设平台通过向两边用户收取注册费而获得盈利,则平台的收益为:

2.1.3借款人和贷款人两边的组间网络外部性和组内网络外部性均不同时

我们假设α1是每增加一个贷款人,借款人的组间网络外部性强度,α2是每增加一个借款人,贷款人的组间网络外部性强度.β1是借款人之间的组内网络外部性强度,β2是贷款人之间的组内网络外部性强度.

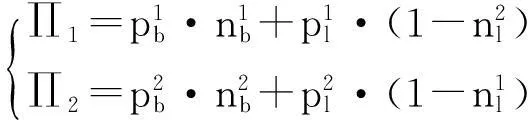

2.2 借款人为单归属和贷款人为部分多归属

如图2为借款人单归属和贷款人部分多归属,双边用户的Hotelling模型.

图2 借款人为单归属,贷款人为部分多归属

2.2.1仅考虑组间网络外部性

2.2.2考虑组间网络外部性和组内网络外部性

当借款人为单归属、贷款人部分多归属时,借款人分布情况与双边均为单归属时借款人的分布情况相同.

贷款人到平台1的单归属的净效用为:

(3)

贷款人到平台2的单归属的净效用为:

(4)

多归属的贷款人的净效用为:

(5)

当达到均衡时,在临界点贷款人单归属获得的净效用与多归属获得的净效用相等,解得贷款人到平台1和平台2的数量.

假设平台通过向两边用户收取注册费而获得盈利,则平台的收益为:

2.2.3借款人和贷款人两边的组间网络外部性和组内网络外部性均不同时

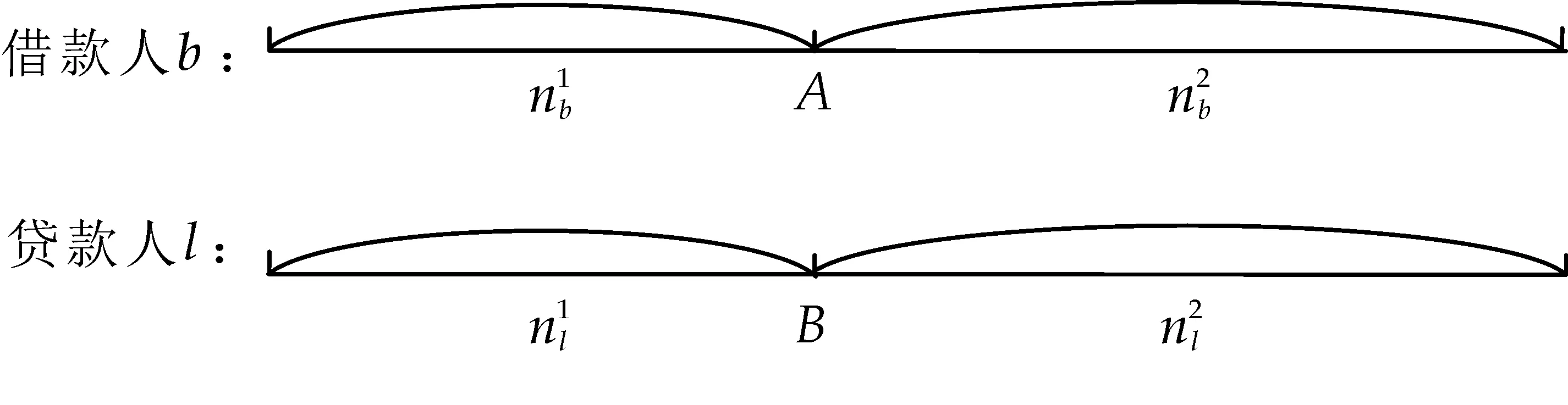

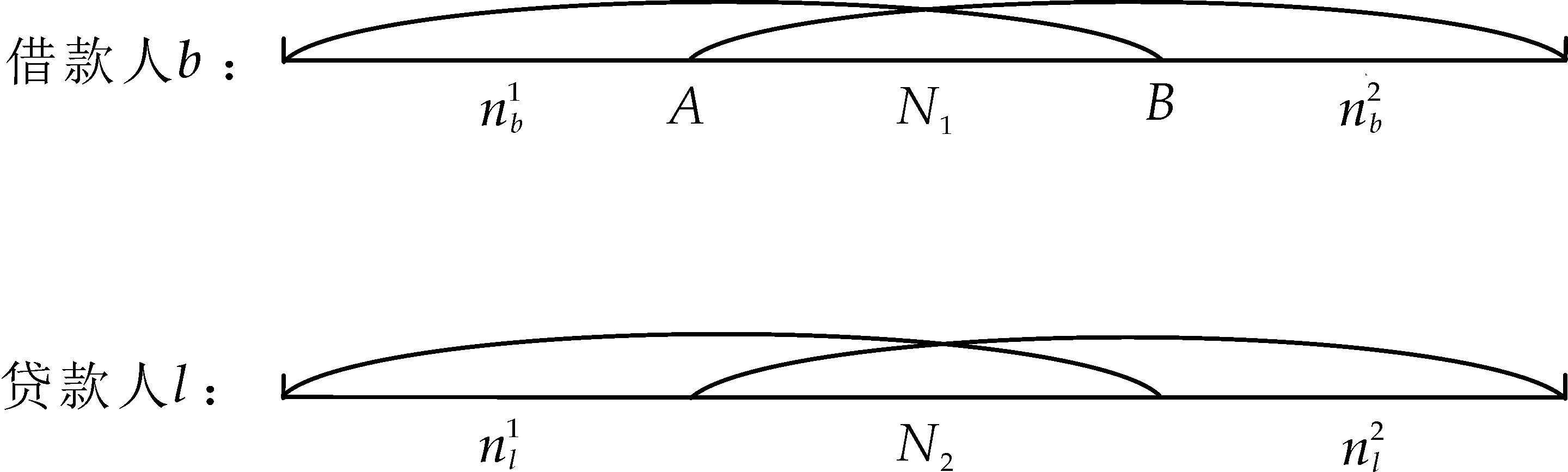

2.3 借款人和贷款人均为部分多归属

借款人和贷款人均为部分多归属时,用户的Hotelling模型如图3所示.

图3 借款人和贷款人均为部分多归属

2.3.1考虑组间网络外部性

2.3.2组间网络外部性和组内网络外部性

当达到均衡时,借款人归属的临界点如图点A和点B,在临界点用户单归属获得的净效用与多归属获得的净效用相等,解得借款人到平台1和平台2的数量.同理,得贷款人到平台1和平台2的数量.

假设平台通过向两边用户收取注册费而获得盈利,则平台的收益为:

组间网络外部性和组内网络外部性均不同时,我们计算得到的定价及平台利润过于复杂,因而暂不研究.

3比较静态分析

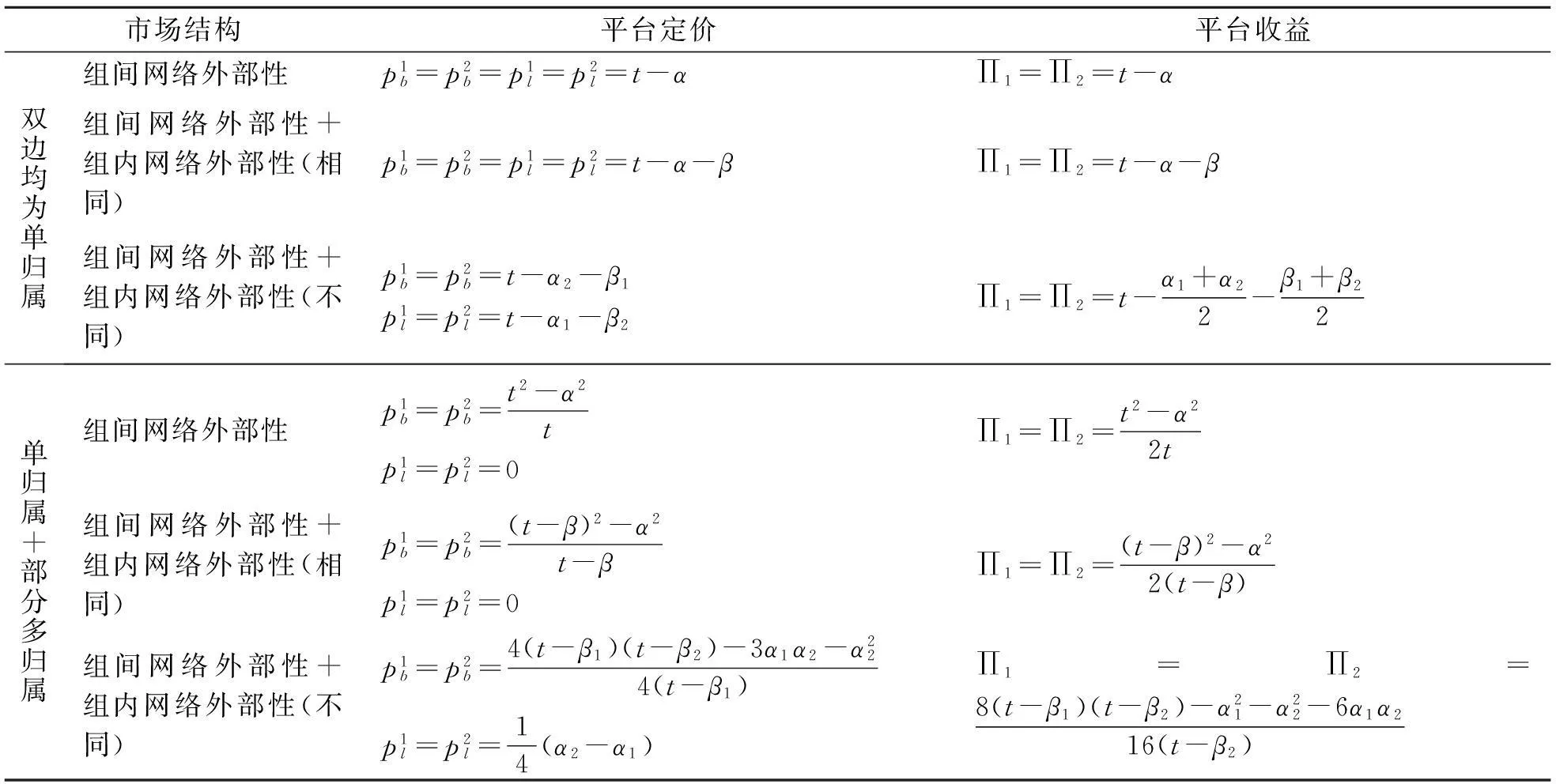

表1 各市场结构下平台定价及收益

续表1

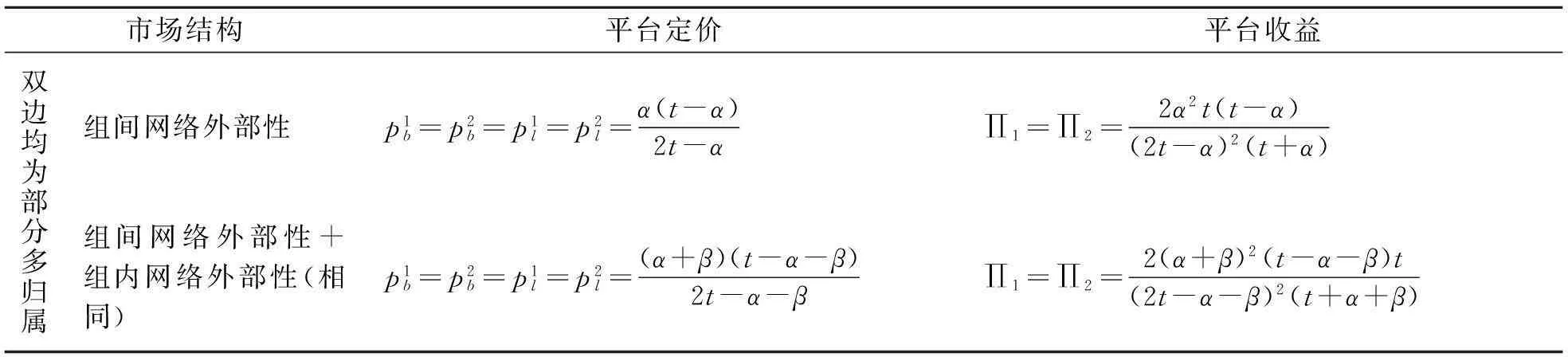

市场结构平台定价平台收益双边均为部分多归属组间网络外部性p1b=p2b=p1l=p2l=α(t-α)2t-α∏1=∏2=2α2t(t-α)(2t-α)2(t+α)组间网络外部性+组内网络外部性(相同)p1b=p2b=p1l=p2l=(α+β)(t-α-β)2t-α-β∏1=∏2=2(α+β)2(t-α-β)t(2t-α-β)2(t+α+β)

命题1在P2P平台上当借款人和贷款人均为单归属以及仅贷款人为部分多归属时,平台定价及平台收益随着组内网络外部性的增加而减少;双边均为部分多归属时,则不一定.

由此可见,用户之间加强网络外部性可以减少平台收费.因而,对于用户应积极参与P2P平台的论坛、微博等各种社交圈,不仅可以增进用户之间相互了解或者增加对平台动态信息的了解,而且有助于使平台向用户少收费.

命题2对于借款人来说,双边均为部分多归属时支付的费用最低,仅贷款人为部分多归属时对借款人不利,平台对借款人收费最高.

可见,双边均为部分多归属时借款人支付的费用最低.仅贷款人部分多归属时,平台向借款人收费最高.

所以,从平台发展的角度来看,在平台成立初期,加入平台的用户较少且基本上都是单归属,但是随着平台的发展,就会逐渐出现一些用户,尤其是贷款人这边出现部分多归属的行为,这样会导致平台不对称定价,对单归属的一边制定较高的价格.

命题3对于贷款人来说,仅贷款人部分多归属对贷款人有利,促使平台对贷款人低收费甚至不收费.

命题4从表1中我们可以看出,当借款人及贷款人的归属情况相同时,平台对双边的定价也相同,当双边的归属不同时,平台对两边采取了不同的定价,平台对多归属的一边的定价会较低,甚至补贴.

这与纪汉霖[11]、Rash[12]的研究结果一致.

命题5当借款人和贷款人均为单归属和仅贷款人为部分多归属时,提高平台间的差异化程度有助于提高平台定价及平台收益.当双边均为部分多归属时,提高平台差异化程度增加平台定价,但平台收益的变化不能确定.

分析:从平台收益的公式我们可以看出,通过提高平台间的差异化程度可以增加平台收益.我国P2P在线借贷平台还是一个新颖的平台,其双边用户均为刚刚接触这种平台,因而双边用户多归属的行为较少.平台可以参考双边用户均为单归属的情况作出决策.这与实际情况相符,我国已经有很多P2P平台相继推出一些独具特色的服务来吸引用户,如,宜信推出了宜农贷,红岭创投主要服务于创业者,国外的Sofi推出了针对名校学生的贷款,等等.

命题6无论是借款人还是贷款人,当其单归属时,组内网络外部性不影响其市场份额;当其为部分多归属时,组内网络外部性与其市场份额成正相关关系.

当借款人和贷款人均为部分多归属时,

可知,随着β增加,加入平台1的借款人数量增加.

4结论

本文在双寡头竞争的条件下,将组内网络外部性引入标准Hotelling模型中,在不同市场结构下,比较了仅有组间网络外部性、加入组内网络外部性以及双边用户的组内网络外部性和组间网络外部性均不同三种情况下平台定价和收益的区别,得到政策建议如下:

我国P2P在线借贷平台的发展仍处于初级阶段,平台现阶段的主要目的之一是扩大市场份额.平台应积极建立论坛,大力主张用户加入论坛、微

博等群组,促进用户相互交流,以增大市场份额,并推出一些有特色的服务,来吸引用户提高收益.但是每个用户无论借款人还是贷款人加入平台,必须将自身的相关资料上传到平台,经平台审核后才可以进行借贷,这样就产生了一定的审核成本.

参考文献

[1] 蔡炎宏,刘淳,张春霞.P2P网贷平台的定价策略研究[J].投资研究,2014,33(4):4-15.

[2] Rochet C,Tirole J.Platform competition in two-sided markets[J].Journal of the European Economic Association,2003,4(6):990-1 029.

[3] 张凯,李向阳.部分重叠业务的双边平台企业竞争模型[J].系统工程理论与实践,2010,30(6):961-970.

[4] Armstrong M.Competition in two-sided markets[J].Journa1 of Economics,2006,37(3):668-691.

[5] Belleflamme P,Toulemonde E.Negative intra-group externalities in two-sided markets[J].International Economic Review,2009,50(1):245-272.

[6] 程贵孙.组内网络外部性对双边市场定价的影响分析[J].管理科学,2010,23(1):107-113.

[7] 郭三党.组内网络外部性不对称的多寡头双边市场定价策略[J].河南科学,2015,33(4):656-660.

[8] 陈富良,郭兰平.负的组内网络外部性下双边平台定价策略研究[J].江西财经大学学报,2014(1):25-34.

[9] 纪汉霖,管锡展.双边市场及其定价策略研究[J].外国经济与管理,2006,28(3):15-23.

[10] 纪汉霖,王小芳.平台差异化且用户部分多归属的双边市场竞争[J].系统工程理论与实践,2014,34(6):1 398-1 406.

[11] 纪汉霖.用户部分所归属条件下的双边市场定价策略[J].系统工程理论与实践,2011,31(1):76-83.

[12] Rasch A.Platform competition with partial multihoming under differentiation:A note[J].Economics Bulletin,2007,12(7):1-8.

【责任编辑:陈佳】

Pricing research of peer to peer online lending

LU Cai-mei1, GAO Xiao-jun2

(1.Institute of Management and Decision, Shanxi University,Taiyuan 030006, China; 2.College of Mathematical Sciences, Shanxi University,Taiyuan 030006, China)

Abstract:P2P online lending platform as a new credit model,its pricing is an important part of the online P2P lending platform operations.Analyzing pricing issue of P2P online lending that has three kinds of market structure including both sides are single-homing,one single-homing and another partial multi-homing and both partial multi-homing under the duopoly competition,through applying two-sided market theory to P2P online lending, incorporated intra-group network externality into the standard Hotelling model.Studies have shown that intra-group network externality will reduce platform pricing for borrowers and lenders,which has nothing to do with market structure.Borrowers and lenders on P2P online lending with same ownership will take same price,otherwise it will take different pricing. In the early stages of development,the platform should first seize market share,establish forums,groups,etc.to promote more exchanges,that can effectively attract more users to join the platform.

Key words:P2P online lending; pricing; two-sided markets; Hotelling model

中图分类号:F224

文献标志码:A

文章编号:1000-5811(2016)01-0175-06

作者简介:芦彩梅(1975-),女,山西忻州人,副教授,研究方向:中小企业融资

基金项目:山西省教育厅高校人文社科重点基地项目(2013304)

收稿日期:*2015-11-30

猜你喜欢

车主之友(2022年6期)2023-01-30 07:58:54

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

现代营销·学苑版(2016年11期)2017-01-19 13:43:31

出版广角(2016年12期)2016-09-29 16:41:21

数学理论与应用(2016年3期)2016-05-17 04:50:14

中国科技博览(2016年1期)2016-04-25 13:17:20

商场现代化(2016年3期)2016-04-08 22:04:31

商(2016年1期)2016-03-03 11:24:24

读写算(下)(2015年11期)2015-11-07 07:21:02