中国物流上市公司财务竞争力评价

2016-01-06 14:38:52田凤姹赵宁陆相林

会计之友 2015年23期

关键词:主成分分析

田凤姹 赵宁 陆相林

【摘 要】 财务竞争力是物流上市公司核心竞争力的关键要素之一。从利益相关者视角出发,综合考虑规模、偿债、盈利等五方面,在设计12个财务指标的基础上构建物流上市公司财务竞争力评价体系。利用主成分分析法对我国38家物流上市公司的财务竞争力进行评价,实证结果表明所建指标体系较为科学。依据五个主成分得分,分别从盈利能力、规模实力、营运能力、发展能力、偿债能力五个方面,列出了38家物流上市公司中优势与劣势企业,为各企业财务竞争力的进一步提升指明了方向。最后对拓展研究作出讨论与展望。

【关键词】 物流上市公司; 财务竞争力; 主成分分析

中图分类号:F259.27;F224 文献标识码:A 文章编号:1004-5937(2015)23-0087-04

一、引言

企业财务竞争力研究是财务管理理论的创新,是竞争力理论的新概念,是企业核心竞争力的重要组成部分(魏顺泽,2011)。目前,企业财务竞争力的相关研究处于起步阶段,其评价指标体系构建尚未形成共识(何瑛,2011)。物流业是朝阳产业,现代物流产业的发展是改变经济增长方式、完善投资环境、促进经济发展的重要方式和途径。《国务院关于印发物流业发展中长期规划(2014—2020年)的通知》(国发〔2014〕42号)明确了物流业的基础性、战略性产业地位,提出至2020年实现我国物流企业竞争力显著增强,形成一批具有国际竞争力的大型综合物流企业集团和物流服务品牌。因此,开展物流上市公司竞争力研究极具现实意义。

有关物流竞争力的研究主要集中于区域、行业或者产业视角以及物流企业竞争力研究方面,有关物流企业财务竞争力的研究较少,有关物流上市公司财务竞争力的研究则更少。顾丽琴(2015)从物流竞争实力以及物流竞争潜力两个层面构建区域物流竞争力的综合评价指标体系,分析了中部六省在2008—2012年期间区域物流竞争实力与竞争潜力的动态变化。周青浮(2014)分析了物流产业集群的竞争力评价影响因素集,构建了广义偏差最小的物流产业集群竞争力评价模型。曹小英(2015)在对农产品物流企业核心竞争力进行界定的基础上,从服务力、创新力、管理力、营销力和文化力五个方面分析了农产品物流企业核心竞争力的构成要素,构建了农产品物流企业“五力”钻石模型。贾炜莹(2013)采用主成分分析法构建我国物流上市公司的财务风险评价模型,对公司财务风险作出评价。马育倩、陆相林(2015)对我国旅游上市公司的财务竞争力进行了评价。

综上所述,对作为国家基础性、战略性产业中龙头地位的物流上市公司开展研究,既具现实意义,又具有学术意义。基于此,文章构建了物流上市公司财务竞争力评价指标体系,并选取国内38家物流上市公司2014年度的财务数据,利用主成分方法进行评价,进而提出其竞争力提升的建设性意见。

二、物流上市公司财务竞争力评价指标体系

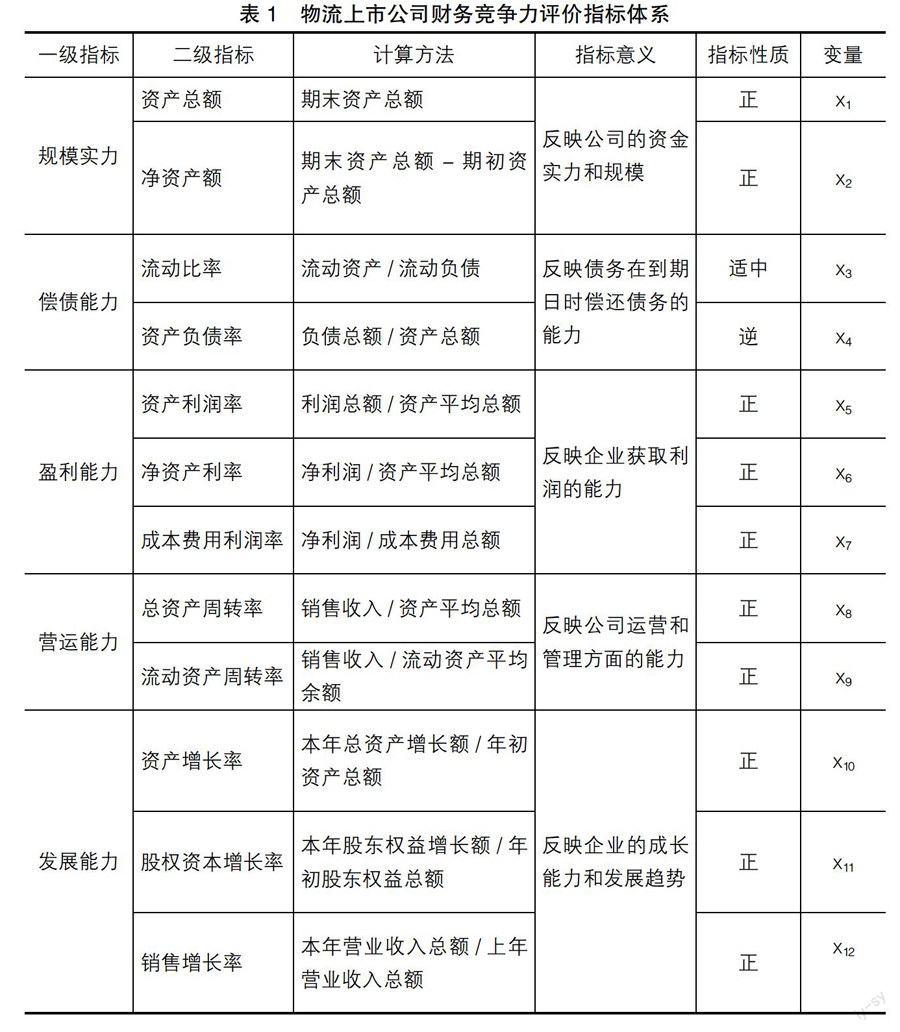

构建物流上市公司财务指标体系时,需要权衡其利益相关者需求。不同主体关注着不同的评价指标,物流上市公司的管理者主要关心企业的运转情况和利润指标的完成情况,股东关心盈利情况和企业的成长能力,债权人则关心企业的偿债能力。因此,综合物流上市公司的规模实力、偿债能力、盈利能力、营运能力和发展能力五个方面,设计了12个二级指标,构建了我国物流上市公司财务竞争力的评价体系(见表1)。

三、国内物流上市公司财务竞争力评价过程

(一)数据来源与研究方法

以沪深两市A股物流上市公司共计38家(名单详见表4)为样本,主要采用其2014年上市公司年报数据,收集整理计算得到二级指标数据值。

主成分分析(Principal Components Analysis,即PCA)方法,由Hotelling首先提出,是一种重要的多元统计方法(陈鹤亭,2000),可通过指标的线性组合,将多个具有相关关系的指标综合为少数几个指标(即主成分),可更集中、典型描述和评价研究对象的特征。

(二)指标数据转化与标准化

(三)分析有效性检验

对数据进行因子分析,并分析其适应性检验,得到Bartlett检验值为0,KMO值为0.617>0.5,因此,上述数据适合进行主成分分析(陆相林,2007)。计算12个财务评价指标的相关系数矩阵,得各主成分的特征值、贡献率和累积贡献率(见表2)。

(四)确定主成分数目

在主成分分析中,有两种方法,方法一为选取因子特征值大于1以上的主成分,方法二为选取累积贡献率达85%~95%的主成分(陆相林,2007)。本文对上述两种方法折衷,选取前五个主成分。原因为,第五个主成分特征值小于1,且由表2知前五个主成分的累积贡献率已达80.709%,在满足方法一的基础上,也较好满足了方法二的要求。因此,主成分确定为F1,F2,F3,F4,F5并得到各指标在主成分上的载荷(如表3)。

(五)主成分经济性解释

如表3所示,第一主成分F1在资产利润率x5、资产净利率x6上的载荷值较大,且符号为正,可以反映物流上市公司的盈利水平,因此称之为盈利因子。

第二主成分F2在资产总额x1、成本费用净利率x7上的载荷值较大,且符号为正,可以认为是反映规模实力状况的因素,称之为规模因子。

第三主成分F3在流动比率x3、总资产周转率x8上的载荷值较大,且符号为正,可以认为是反映偿债能力状况的因素,称之为偿债因子。

第四主成分F4在销售增长率x12、流动资产周转率x9上的载荷值较大,可以认为是反映发展能力状况的因素,称之为发展因子。

第五主成分F5在总资产周转率x8、流动资产周转率x9上的载荷值较大,且符号为正,可以反映营运能力状况的水平,称之为营运能力因子。

(六)综合得分及排名

根据选定的五个主成分(F1、F2、F3、F4、F5)及其得分进行加权并求和,可进一步得出38家物流上市公司的财务竞争力综合得分及排名(见表4)。

由表4可知,我国38家物流上市公司的财务竞争力存在明显的差异,整体可表述为“排名靠前者竞争优势明显,排名靠后者劣势突出”。如38家物流上市公司中,财务竞争力综合得分大于0.5的只有两家公司,分别为南方航空和盐田港,分值为1.188和0.547,可见各排名靠前的公司竞争优势明显,特别是南方航空,得分为1.188。财务竞争力综合得分小于-0.5的有3家,分别为芜湖港、亚通股份、长航凤凰,得分为-0.527、-0.552、-2.541,特别是长航凤凰综合得分为-2.541,可见其财务竞争力劣势明显,详见图1。

第一主成分F1得分中,得分大于0.5的分别为盐田港、上港集团,可知上述公司盈利能力较强;得分小于-0.5的分别为亚通股份、保税科技、长航凤凰,可知上述公司盈利能力较差。

第二主成分F2得分中,得分大于0.5的只有南方航空,分值高达5.710,可知其规模实力极强;得分小于-0.5的分别为上港集团、中国远洋、东方航空,可知上述公司规模实力较差。

第三主成分F3得分中,得分大于0.5的分别为盐田港、锦江投资、外运发展、广深铁路、上港集团、XD天津港、长航凤凰、厦门港务、铁龙物流、保税科技、北巴传媒、深赤湾、日照港,可知上述公司偿债能力较强;得分小于-0.5的分别为中远航运、中储股份、中国远洋、中国国航、东方航空、海南航空、芜湖港、亚通股份、江西长运、长油,可知上述公司偿债因子较差。

第四主成分F4得分中,得分大于0.5的分别为SST天海、保税科技、锦州港、重庆港九、XD天津港、厦门港务,可知上述公司发展能力较强;得分小于-0.5的分别为广深铁路、外运发展、中储股份、长航凤凰、盐田港、北巴传媒、芜湖港,可知上述公司发展能力较差。

第五主成分F5得分中,得分大于0.5的分别为东方航空、中国远洋、南方航空、上港集团、中海发展、中海集运,可知上述公司营运能力较强;得分小于-0.5的分别为连云港、中海海盛、北巴传媒、亚通股份、长江投资、南京港、海南航空、江西长运、长油、中国国航,可知上述公司营运能力较差。

四、结论与探讨

(一)结论

1.本文构建的物流上市公司财务竞争力评价指标体系通过主成分分析方法评价后,得出了比较合理的解释,证明了所建指标体系的科学性。第一主成分F1主要反映了各物流上市公司的盈利能力,第二主成分F2主要反映了各物流上市公司的规模实力状况,第三主成分F3主要反映了物流上市公司的偿债能力,第四主成分F4主要反映了物流上市公司的发展能力状况,第五主成分F5主要反映了各物流上市公司的营运能力。

2.求得上述五个主成分的得分后,据其含义从盈利能力、规模实力、偿债能力、发展能力、营运能力五个方面,列出了优势与劣势企业,为各企业进一步改进、提升其财务竞争力指明了方向。

3.对各物流上市公司的主成分得分加权求和(ΣF= 0.446F1 + 0.195F2 + 0.145F3 +

0.119F4+0.094F5),最终得其综合得分并排序,可以对其综合财务竞争力作出评价。

(二)探讨

1.研究只选取了38家物流上市公司2014年度的年度报告,因此所得结论的可靠性需进一步验证,今后的努力方向可对物流上市公司企业多年观测结果加以实证。

2.实证中发现,各物流上市公司第二、四、五主成分得分值两极分化相当明显,即各企业的规模实力、发展能力、营运能力有可能是影响各企业财务竞争力的突出因子,并有可能最终决定其核心竞争力。

3.研究仅对国内物流上市公司财务竞争力进行评价,未来可拓展至财务竞争力与企业核心竞争力关系的研究。

4.主成分分析中笔者发现,选取载荷符号为正且值较大的指标对主成分含义加以解释更为有效。尽管从统计意义上看,对于值为负、绝对值较大的载荷原则上也有意义,并且也有学者提出应加以考虑,但根据笔者应用主成分分析的实践经验,只选取载荷符号为正且其值较大的指标对主分分含义加以解释更为有效。如本文中第一主成分含义的确定,如果考虑值为负、绝对值较大的载荷,则其含义变得极为模糊,如果只考虑正值最大者,则可以清晰得到其含义应为盈力能力因子。

【参考文献】

[1] 曹小英,牟绍波.农产品物流企业核心竞争力的内涵及其构成要素[J].商业经济研究,2015(7):37-39.

[2] 陈鹤亭,朱孔来,王吉信.现代经济分析新方法[M].济南:山东省地图出版社,2000:302-314.

[3] 顾丽琴,吁云云.中部六省区域物流竞争力综合评价实证研究[J].物流技术,2015,34(4):36-39.

[4] 何瑛.基于价值导向的电信运营企业财务竞争力综合评价与提升路径研究[J].中国工业经济,2011(11): 109-118.

[5] 贾炜莹.基于主成分分析法的物流上市公司财务风险评价[J].财会通讯(综合),2013(23):107-110.

[6] 陆相林.区域旅游综合实力评价指标体系的构建及其实证研究:以山东省17地市为例[J].河北师范大学学报(自然科学版),2007,31(2):264-267.

[7] 马育倩,陆相林,马婷婷.国内旅游业上市公司财务竞争力评价[J].会计之友,2015(8):83-87.

[8] 魏顺泽,刘真敏,魏玲丽.造纸、印刷业上市公司财务竞争力实证分析[J].财会通讯,2011(23):30-31.

[9] 周青浮.基于OWA的广义物流产业集群竞争力评价[J].统计与决策,2014(2):55-57.

猜你喜欢

计算机教育(2016年8期)2016-12-24 10:38:04

商场现代化(2016年29期)2016-12-23 23:43:04

现代经济信息(2016年27期)2016-12-16 09:19:00

湖北农业科学(2016年18期)2016-12-08 16:34:02

时代金融(2016年29期)2016-12-05 15:41:07

中国房地产·学术版(2016年10期)2016-11-18 19:36:55

大学教育(2016年11期)2016-11-16 20:33:18

中小企业管理与科技·上旬刊(2016年10期)2016-11-15 10:22:56

考试周刊(2016年84期)2016-11-11 23:57:34

现代经济信息(2016年19期)2016-10-20 21:11:15