产权性质对高管薪酬与公司业绩相关性影响研究

2016-01-06 14:38史春玲王茁

会计之友 2015年23期

史春玲 王茁

【摘 要】 利用SAS统计软件并运用非参数统计方法,选取净利润、营业收入、普通股每股收益作为公司业绩指标,对2010—2012年2 351家上市公司的高管薪酬与公司业绩相关性进行了分析,结果表明高管薪酬与公司业绩呈显著正相关关系,同时运用比较分析法发现企业产权性质也会对两者的相关程度产生影响。具体而言,弱国有控股上市公司高管薪酬与公司业绩的相关程度较强,民营上市公司高管薪酬与公司业绩的相关程度其次,强国有控股上市公司高管薪酬与公司业绩的相关程度最弱。可见,强国有控股公司受政府干预较多,其高管薪酬的制定对于以财务指标体现的公司业绩的倚重并不显著。

【关键词】 高管薪酬; 公司业绩; 产权性质; 相关性

中图分类号:F275.4 文献标识码:A 文章编号:1004-5937(2015)23-0080-04

一、引言

企业所有权与经营权分离之后,企业高管成为企业内部人,与股东之间形成了委托代理关系。为了避免内部人控制,减少道德风险和逆向选择,有必要采取一定的激励约束机制,促使所有者与经营者的利益尽可能地趋于一致。薪酬制度作为激励约束机制的一种,将高管薪酬与企业业绩相挂钩,使得经营者以提高公司业绩为己任,将两者的目标利益统一。然而我国上市公司中涵盖大量的国有公司,而且对我国经济影响较大的也多为国有公司,国有上市公司大多“一股独大”,具有政府管理的特点。在这种背景下,我国上市公司高管薪酬与公司业绩是否存在相关性,以及产权性质将如何影响高管薪酬与公司业绩的相关性正是本文所要探讨的问题。

二、国内外文献综述

高管薪酬与公司业绩的关系,一直是国内外管理界研究的热点问题。Murphy(1985)利用1964—1981年美国73个公司高管样本,以股东收益和销售收入的增长来衡量公司业绩,分析发现高管薪酬与公司业绩之间呈显著正相关关系。Jensen和Murphy(1990)利用不同时期的数据,研究现金报酬、股东持股等不同薪酬形式与公司业绩的相关性。国内关于高管薪酬与公司业绩相关性的研究主要集中于近十五年。魏刚(2000)运用回归分析方法,以1999年4月公布年报的816家A股上市公司作为样本,研究发现高管薪酬与上市公司业绩不存在显著的正相关关系,但是高管薪酬与企业规模存在正相关关系,与所持股份存在负相关关系,并受所处行业的影响。张俊瑞等(2003)利用2001年上市公司样本数据,采用经典回归分析技术与现代模型影响评价理论,研究发现高管薪酬的对数与每股收益、公司规模呈显著正相关关系,与高管持股比例呈不稳定的正相关关系,与国有股控股比例呈较弱的负相关关系。张金麟等(2010)收集了597家上市公司的相关数据,利用SPSS软件进行回归分析,得出高管薪酬与公司业绩正相关、与高管持股比例正相关、与地区变量和行业变量相关性很强的结论。王传彬等(2012)选择2007—2010年的数据进行研究,运用回归分析方法发现我国上市公司中存在显著的高管非业绩付薪现象,较非国有企业而言,国有企业的高管非业绩付薪现象更为严重。

结合国内外研究文献发现,不论是国外文献还是国内文献都主要集中于单纯研究高管薪酬与公司业绩的相关性、公司业绩与相关影响因素的关系、高管薪酬与相关影响因素的关系,综合考虑企业产权性质等因素对高管薪酬与公司业绩相关性程度影响的研究并不多见。另外,国内对于高管薪酬与公司业绩的相关性分析大多采用的是参数统计方法,计算的是Pearson相关系数,且在计算相关系数时通常对相关变量取对数进行分析,但是运用Pearson相关系数只能够度量变量之间的线性相关性,而高管薪酬与公司业绩未必存在严格的线性关系,并且运用Pearson相关系数对变量取对数与未取对数时的计算结果是不同的,这将会影响结论的准确性。而运用非参数统计方法计算Spearman秩相关系数,可以度量变量之间的广义相关性,并不局限于线性相关性,并且Spearman秩相关系数对变量取对数与未取对数时的计算结果是相同的,结论的准确性有所保障。因此,本文采取非参数统计方法研究高管薪酬与公司业绩的相关性,并运用比较分析法综合考虑企业产权性质对两者相关程度产生的影响。

三、研究设计

(一)研究假设

假设1:高管薪酬与公司业绩呈正相关关系。

根据代理理论,公司所有者与高管人员的目标价值函数并不完全相同,另外由于市场中客观存在的信息不对称因素,使得股东难以进行有效的监管,从而带来代理成本。为了降低道德风险和代理成本,所有者通过薪酬契约对企业高管进行激励约束,将高管薪酬与公司业绩相挂钩,使所有者与经营者的利益尽可能地趋于一致。这样,经营者为了实现自身利益的最大化,必然会尽力提高企业的经营业绩。可见,高管薪酬与公司业绩之间应该存在正相关关系。

假设2:国有股比例越高,高管薪酬与公司业绩的相关性越差。

由于各国经济体制和政治结构的差异,使得其对产权性质的划分也不尽相同。就我国而言,民营公司是指以营利为目标的个体企业或私营企业;国有公司是指产权归国家所有,并且同时承担营利性和社会目标双重任务的企业。正是由于国有上市公司承担营利性和社会目标双重任务,所以中国的国有控股公司并不是完全市场化的企业,而带有官僚管理的色彩,存在较多的政府干预,进而使得国有控股公司的业绩并不是在市场竞争中取得的,而是在政府的帮助下获得,那么这样的公司业绩未必能够体现高管人员工作的绩效。另外,国有上市公司的高层管理人员大多兼任政府职务,在制定薪酬契约时,其薪酬的高低对于公司业绩的倚重并不显著。因此,本文假设国有控股公司高管薪酬与公司业绩的相关性较之处于完全市场化下的以营利为目标的民营上市公司应该较差。另外,强国有控股企业与弱国有控股企业相比较,由于官僚管理的成分更多,所以其高管薪酬与公司业绩的相关性应该更差。

(二)数据来源与样本选择

本研究所用数据来自国泰君安数据库,采用2010—2012年2 453家上市公司的6 892组数据作为研究样本,剔除数据不全的样本,剔除金融类上市公司,剔除ST、PT、ST*类公司,共得到6 453组有效样本数据,其中2010年样本数据1 919个,2011年样本数据2 183个,2012年样本数据2 351个。另外,根据国有控股比例将国有控股公司划分为强国有控股和弱国有控股两类。国有股比例在50%以上(含50%)的称为强国有控股公司,国有股比例在50%以下的称为弱国有控股公司。国有控股比例为零的,称为民营上市公司。总体样本中,民营上市公司样本数据4 885个,强国有控股上市公司样本数据337个,弱国有控股上市公司样本数据1 231个。

(三)变量选取

本文选择学术上采用较多的财务指标作为衡量指标,以净利润、营业收入和普通股每股收益作为公司业绩变量。以前三名高级管理人员年度薪酬总额作为高管薪酬变量,利用上市公司在财务报告中披露的年末公司国有股控股股份占公司总股份的比例作为国有股控股变量。本文中并未对相关变量采用取对数的形式,因为运用非参数统计方法计算Spearman秩相关系数,在变量取对数与未取对数时的计算结果是相同的。

四、实证研究结果分析

(一)高管薪酬与公司业绩的相关性

从表1对样本总体变量的描述性统计分析结果可以看出,我国高管薪酬差距较大,最大值30 680 000元,最小值29 970元,相距近千倍,但是天价的高管薪酬是否意味着优异的公司业绩呢?下面通过计算Spearman秩相关系数加以分析验证。

根据表2可以看出,在检验水平0.0001下,样本总体的高管薪酬与营业收入、净利润、普通股每股收益都呈显著正相关关系,说明高管薪酬与公司业绩之间存在较强的正相关性,与之前的假设1相符。样本总体高管薪酬与公司业绩之间的正相关关系是否意味着无论国有股比例的高低,高管薪酬与公司业绩之间都呈显著正相关关系呢?本文针对产权性质因素对于高管薪酬与公司业绩相关程度的影响进行分析。

(二)国有控股对高管薪酬与公司业绩相关性的影响

根据国有股比例将样本总体进行拆分,得到民营上市公司子样本数据4 885个,强国有控股上市公司子样本数据337个,弱国有控股上市公司子样本数据1 231个。下文分别对民营上市公司、强国有控股上市公司和弱国有控股上市公司子样本计算Spearman秩相关系数进行非参数统计分析。

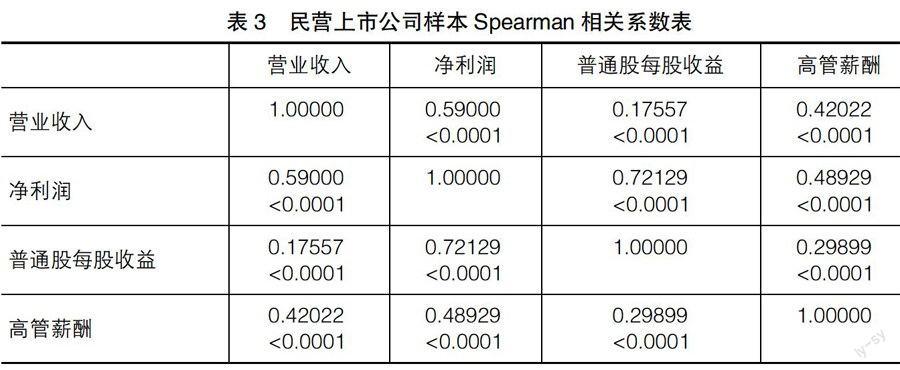

通过表3、表4和表5的对比分析可以发现,不论国有股比例为多少,高管薪酬与营业收入、净利润、每股收益之间都呈显著的正相关关系,但是相关程度却有所不同。其中,弱国有控股上市公司的高管薪酬与公司业绩的相关程度最强,其高管薪酬与营业收入、净利润、每股收益在检验水平0.0001下的相关系数分别为0.45592、0.51346、0.34113;民营上市公司的高管薪酬与公司业绩的相关程度次之,其高管薪酬与营业收入、净利润、每股收益在检验水平0.0001下的相关系数分别为0.42022、0.48929、0.29899;强国有控股上市公司的高管薪酬与公司业绩的相关程度最弱,其高管薪酬与营业收入、净利润、每股收益在检验水平0.0001下的相关系数分别为0.32325、0.39155、0.33582。

可见,研究结果与之前的假设2并不完全一致。其中,弱国有控股上市公司高管薪酬与公司业绩的相关程度确实比强国有控股上市公司的相关程度好,但是弱国有上市公司的高管薪酬与公司业绩相关程度却比民营上市公司的相关程度更好。这表明:一方面,强国有控股公司由于官僚管理严重,存在政府干预,企业经营业绩并不是完全通过市场竞争获得,其高管薪酬的制定并不倚重以财务指标体现的公司业绩,致使高管薪酬与公司业绩相关性差;另一方面,弱国有控股公司虽然带有国有性质,但是国有控股成分并不强,使其既能享受政府优惠政策,又能充分运用市场机制,占据两方面优势,公司业绩更能体现高管工作的绩效,其高管薪酬的制定更加倚重公司业绩,或许是目前中国发展最好的一种企业。

五、总结与讨论

由以上分析可以看出,上市公司高管薪酬与公司业绩总体上呈现显著的正相关关系,但国有股比例在一定程度上影响着两者之间的相关程度。这说明,我国上市公司高管的薪酬激励制度在一定程度上达到了企业通过薪酬机制激励经理人努力工作、提高企业经营业绩的目的。但是国有股比例的高低对于高管薪酬与公司业绩相关性的影响也并非完全呈线性,其中弱国有控股公司高管薪酬与公司业绩的相关性要高于民营上市公司高管薪酬与公司业绩的相关性,这表明弱国有控股公司的优越性,关于弱国有控股公司的性质还需进一步挖掘。另外,强国有控股公司高管薪酬与公司业绩的相关性较差,也表明我国强国有控股公司受政府干预较多,仍存在政企不分的现象,应加快体制改革。

【参考文献】

[1] 陶金元,魏祥迁,李鹏.中国上市公司业绩及高管薪酬相关性分析[J].华东经济管理,2007(5):108-111.

[2] 朱其俊,彭蔚蔚.我国上市公司高管人员薪酬与公司业绩相关性的研究[J].华东经济管理,2008(8):114-116.

[3] 胡婉丽,汤书昆,肖向兵.上市公司高管薪酬和企业业绩关系研究[J].运筹与管理,2004(12):118-123.

[4] JENSEN M C,MURPHY K J. Performance pay and top 2 management incentives [J]. Journal of Political Economy,1990,

98(2):225-264.

[5] MURPHY K J.Corporate performance and managerial remuneration: an empirical analysis[J].Journal of Accounting and Economics,1985,85(7):11-42.

[6] 张金麟,赵勋.中国上市公司高管薪酬与公司业绩相关性实证研究[J].经济问题探索,2010(6):81-87.

[7] 周国富,孙艳霞.市场化程度评价指标体系构建与综合比较方法的运用[J].现代财经,2005(12):55-58.

[8] 蒋涛.产权性质、会计信息与高管薪酬[J].重庆大学学报(社会科学版),2011(4):68-74.

[9] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39.

[10] 张俊瑞,赵进文,张建.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2003(9):29-34.

[11] 史春玲,王茁.高管持股对高管薪酬与公司业绩相关性的影响[J].现代交际,2015(3):30-31.

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2021年9期)2022-01-19

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

时代金融(2016年29期)2016-12-05

企业导报(2016年19期)2016-11-05

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04

管理现代化(2016年5期)2016-01-23