油田企业折旧折耗及摊销成本影响因素分析

2016-01-06 12:18赵振智李策

会计之友 2015年23期

赵振智 李策

【摘 要】 油田企业固定资产规模庞大,折旧折耗及摊销成本占总成本比重较大。近年来,油田企业折旧折耗及摊销成本的逐年递增对油田企业成本控制造成重大影响。文章以油田企业折旧折耗及摊销成本的管理现状为出发点,对折旧折耗及摊销成本的影响因素油气行业性质、勘探开发投资管理机制、资产管理方式、绩效考核方式等进行分析,并据此提出折旧折耗及摊销成本的管理建议。

【关键词】 油田企业; 折旧折耗及摊销; 影响因素

中图分类号:F275.3 文献标识码:A 文章编号:1004-5937(2015)23-0020-03

一、引言

油田企业的成本构成具有行业特殊性,其完全成本包括油气生产成本、管理费用、销售费用、财务费用、输油输气费用及勘探费用。其中生产成本包括油气操作成本和折旧折耗及摊销成本。

油田企业折旧折耗及摊销成本由三部分构成:对于油田企业,油气开采企业所拥有或控制的井及相关设施和矿区权益作为油气资产进行管理,对其计提折耗;油田企业开采油气所必需的辅助设备和设施,如房屋、机器等,作为一般固定资产进行管理,对其计提折旧;对于油田企业的无形资产,计提摊销。

油田企业作为资金密集型产业,资产规模庞大,折旧折耗及摊销成本在完全成本中占比较大。油田企业过去的绩效考核指标主要集中在产量和操作成本上,各油田分公司片面追求产量指标的完成,不考虑对公司整体效益的影响,出现“争资源、抢项目、拼设备”等短期行为,致使油田企业出现存量资产规模大幅增加、经营效率低下等诸多问题。

近年来,在稳产增产压力下,油田企业的勘探开发投资规模不断增加。目前,大部分开发较早的油田已逐渐由稳产期进入衰减期。同时,大部分剩余未开发储量分布在自然地理条件恶劣的地区,勘探开发的自然地质环境不断恶化,为保证产量,油田企业的勘探开发投资逐年增加。资产规模的滚动增长,导致折旧折耗及摊销成本不断上升,从而促使总成本大幅攀升,产量指标与成本控制的矛盾日益突出。目前,我国油气完全成本中变动性的操作成本仅占30%,而折旧折耗及摊销、人工等相对固定成本占70%左右。其中,折旧折耗所占比例达30%左右,并且呈上升的趋势,对折旧折耗及摊销成本进行管理与控制的必要性不断上升。

本文将对油田企业折旧折耗及摊销成本的管理现状进行分析,揭示加强对其进行管理的必要性。在此基础上,根据折旧折耗及摊销成本的形成及日常运行,对该项成本的影响因素进行分析,进而对折旧折耗及摊销成本的源头控制和过程控制提出相应的管理建议及对策。

二、油田企业折旧折耗及摊销成本管理现状

折旧折耗及摊销成本是影响油田企业完全成本规模的重要因素。一方面,油田企业庞大的存量资产规模,使折旧折耗及摊销成本在总成本中占较大比重;另一方面,逐年递增的勘探开发投资所形成的增量资产,使折旧折耗及摊销成本呈逐年递增的趋势。

(一)油田企业完全成本构成及水平分析

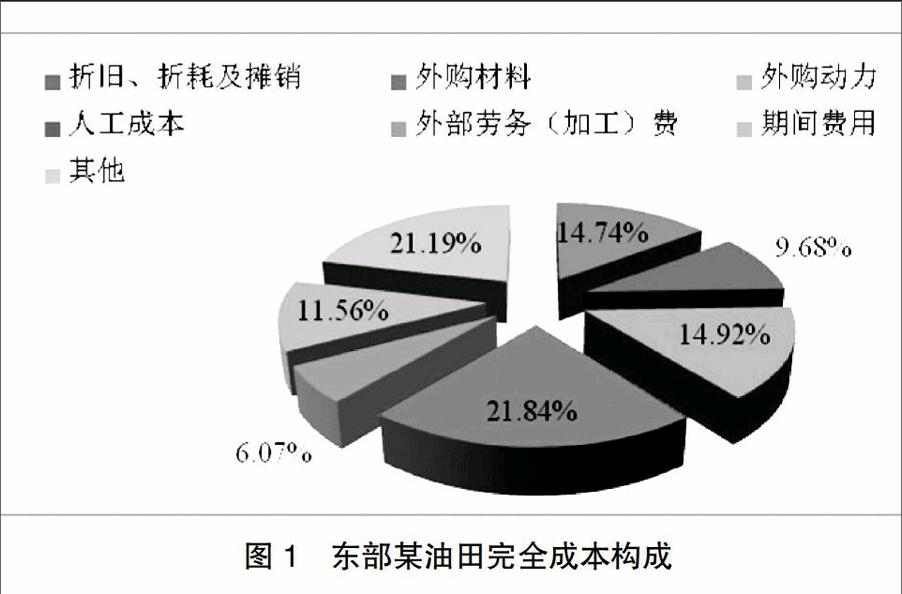

油田企业油气完全成本各构成项目所占比重具有明显的行业特点。图1为东部某油田油气完全成本各构成项目在2010—2013年的平均占比情况。通过数据可以看出,折旧折耗及摊销成本占到完全成本的14.74%,对完全成本的影响较大。

(二)油田企业完全成本构成项目变化趋势分析

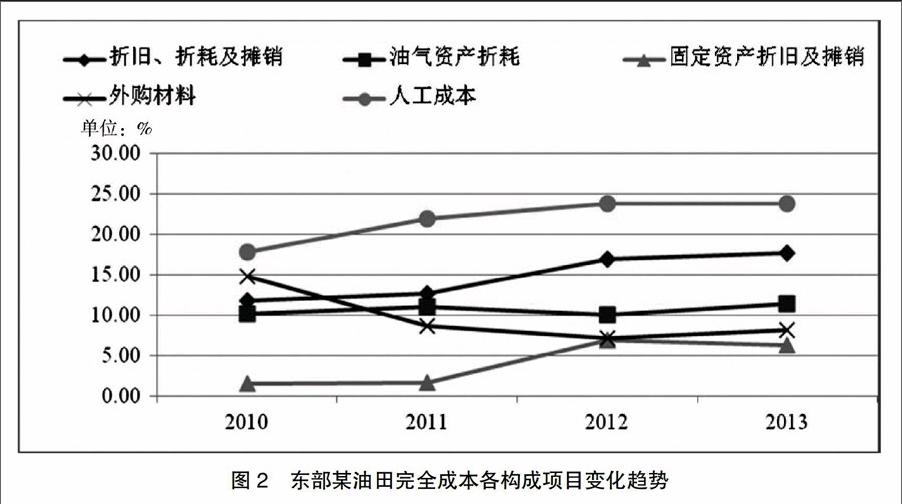

本文通过实地调研获取了东部某油田2010—2013年的成本数据,并对其变动进行分析。由图2中变化趋势可以看出,油田企业的折旧折耗及摊销成本占总成本比重呈逐年上升趋势,应加强对该项成本的管理与控制。

三、油田企业折旧折耗及摊销成本影响因素分析

折旧折耗及摊销成本的形成涉及油气田勘探、开发、生产等多个环节,与计划、工程、财务等多个部门密切相关,故影响因素较多。本文主要对油田企业行业性质、勘探开发投资管理机制、资产管理方式、绩效考核方式等影响因素进行分析,从而为油田企业成本控制提供有效参考。

(一)油田企业行业性质

1.资产规模庞大

油田企业属于资源采掘行业,集成了油气勘探、开发、生产等业务,拥有用于物探、钻井、测录井、采油、集输等不同作业所需的大量不同种类的专业资产。同时,油田企业勘探、开发过程中的各项作业难度较大,对设备要求较高,各项专业资产科技含量较高,资产价值量较大。

此外,目前大部分油田已经进入开发中后期,这些油田普遍面临开采难度大、含水率高、产量下降等问题。为实现总部下达的稳产、增产目标,油田企业前期的勘探、开发投资金额大幅增加,这些投资大部分形成油田企业的固定资产和油气资产,促使油田企业资产规模以较大幅度增长。以中国石油化工股份有限公司为例,2013年12月31日的资产总额达到13 829亿元,较2011年增长了22.38%。

2.固定资产占较大比重

油田企业主要依靠遍布各地的油气井、采油设备及输油管线等固定资产和油气资产进行生产,具有鲜明的行业特点。这些资产科技含量较高,专业性较强,资产价值量较大,构成了油田企业资产的主体部分。以中国石油化工有限公司和中国石油天然气集团为例,2013年两个公司的固定资产及在建工程总占比分别为60.04%和54.07%。

(二)油田企业勘探开发投资管理机制

相关数据显示,油气成本中的三大成本所占的比重为:勘探环节的成本占10%~20%,开发成本占40%~60%左右,油气生产成本占20%~50%左右。油田企业前期勘探、开发阶段的资本性投资支出是固定资产和油气资产形成的主要阶段,也是折旧折耗及摊销成本形成的源头,故勘探、开发投资管理机制是折旧折耗及摊销成本的重要影响因素。

1.投资理念

“重产量、轻效益,重规模、轻效益”及“保产量、重投资、轻折旧折耗成本”的经营理念在我国石油天然气行业中长期存在,导致了大量“拼产量、拼投资”等短期行为。近年来,“以经济效益为中心”的管理理念逐渐深入到各公司的管理工作中,但油田企业深受过去管理理念的影响,要摒弃过去的经营理念,把“以经济效益为中心”的科学投资理念真正落实到投资管理工作中,仍需要做大量的工作和努力。

2.投资计划的编制

油田企业年度投资计划在进行编制时,一方面,主要沿用“水平法”,投资预算采用增量预算,参考上一年的财务预算及产量、利润指标,确定本年的投资支出规模和结构,从而延续了过去不合理的投资结构;另一方面,预算的编制主要考虑产量指标的完成,忽视投资效益的高低,导致预算的不合理。

3.投资决策机制

第一,可行性研究报告的编制与经济评价等前期工作不够深入和及时,导致投资决策不合理,“三超”现象严重。第二,决策依据缺乏科学合理性。油田企业长期以来采用的是“以产量为中心”的生产型计划管理模式,以确保完成及超额完成油气产量任务为决策目标。第三,项目评价方法有待完善。油田企业勘探开发投资项目的评价指标体系主要建立在现金流量表的基础上,尚未建立明确、科学的投入产出模型。评价指标主要集中在内部收益率、投资回收期等财务指标,决策方法比较单一,缺乏科学的项目评价程序的支撑,导致了无效、低效的项目投资。

4.投资后评价机制

项目投资后评价可以及时、有效地对项目的实施进行信息反馈,既可以为项目运行过程中出现的问题提出解决和改进建议,又可以为优化新项目的决策提供思路。目前,我国油田企业的投资项目投资后评价机制未把投资效益作为考核的重点指标,缺乏完善的评价体系与奖惩制度,责任不明确,使其流于形式,未起到有力的监督保障作用。

(三)油田企业固定资产管理方式

折旧折耗及摊销成本的计提基础是油田企业油气资产、固定资产及无形资产存量,故对存量资产的日常管理与调节会对折旧折耗及摊销成本产生重要影响。

过去,油田企业未对固定资产制定明确的管理办法和考核办法。油田企业固定资产管理出现资产预算形式化;资产清查力度不够导致资产闲置、重复购置、处置不及时;企业内部的资产调剂使用有待加强,资源持有不平衡、资源毁损等现象普遍存在;无效、低效资产不能及时处置等问题,从而影响到折旧折耗及摊销成本的高低。目前,大部分油田企业正在推行完全成本考核体系,并提出了对折旧折耗及摊销成本的考核政策,这会督促管理者加强存量资产的日常管理与调节,有效改善资产管理现状,降低低效、无效资产规模,提高存量资产质量,从而有利于折旧折耗及摊销成本的控制。

(四)油田企业成本绩效考核方式

油田企业过去的考核指标体系主要集中在油气产量及单位操作成本两方面。在这种评价体系下,油田企业并不能实现对产量、成本与效益三者之间关系的全面考核。盲目追求产量,导致操作成本大幅提升;为完成产量指标,过度投资,无视投资与成本之间的关系,不仅导致部分固定资产闲置,也加剧了油田企业成本的上升。

目前,油田企业正逐步树立起“完全成本一体化”的经营理念,积极推进完全成本考核体系的建立与实施。逐渐明确折旧折耗及摊销成本与企业投资、建设、生产、财务等众多部门的相关性,并将其纳入考核体系。明确的考核政策,顺应了当前完全成本一体化的经营理念,有效地向各部门传递管理压力,促使各相关部门树立全局观念,从企业整体效益考虑问题,进行投资、生产等经营决策,有效促进投资决策程序的完善,引导投资项目规范有序地开展和实施;有效调动油田勘探部门、计划部门、开发部门、资产管理部门等对成本精细化管理和资产全生命周期管理的积极主动性;完善企业内部控制机制,督促各单位遵守企业制度规范,及时结算、规范转资。完全成本考核体系的不断健全会对企业的成本控制及经济效益的提升产生重要影响。

四、结论及对策建议

通过对油田企业折旧折耗及摊销成本的管理现状及影响因素进行分析,可以发现,目前油田企业折旧折耗及摊销成本占完全成本比重较大,呈现逐年上升趋势。随着操作成本可控空间的逐渐缩小,对折旧折耗及摊销成本的控制成为新的利润增长点。油田企业资产规模、勘探开发投资水平、勘探开发投资管理机制、存量资产的管理手段及油田企业成本绩效考核方式是影响油田企业折旧折耗及摊销成本的主要因素。

基于折旧折耗及摊销成本的影响因素,为实现对折旧折耗及摊销成本的有效控制,可从以下方面采取措施:

第一,树立全生命周期成本控制理念。要在企业内部树立全生命周期成本控制、完全成本一体化经营、全生命周期资产管理的理念,加强对“今天的投资就是明天的成本”的认识,使各部门认识到其决策和经营活动对折旧折耗及摊销成本的影响,强化责任意识,找出成本的发生点,实现对成本的源头控制。

第二,完善油田企业投资管理机制。通过树立科学的投资理念、科学制定投资计划、健全投资决策机制、加强投资过程中的监督与监控、完善投资后评价机制等不断提高勘探开发投资的科学性与合理性,实现成本的源头控制。

第三,加强资产的日常管理与调节。通过积极盘活闲置资产、加强资产的调剂使用、及时处置无效低效资产等手段,降低资产存量,从而对折旧折耗及摊销成本予以控制。

第四,建立健全油田企业完全成本考核体系。油田企业要在完全成本一体化理念的指导下,站在效益评价的角度,对油田企业目前的考核指标进行补充、构建并完善能够涵盖完全成本控制的评价体系,从而前移成本控制节点,增大成本的压缩空间,提高企业的经济效益。

【参考文献】

[1] 财政部.企业会计准则第27号——石油天然气开采[S].2006.

[2] 白国雄.油田企业投资效益分析[J].财经界,2013(3):103-103.

[3] 李二军.电网企业固定资产管理实务研究[J].会计之友,2015(9):104-107.

[4] 杜永安.强化油气资产全生命周期管理 提升资产管理效益[J].中国总会计师,2012(2):98-99.

[5] 梁斌.对生产经营型成本管理模式建立与应用的思考[J].会计之友,2013(6):51-53.

[6] 孙淑萍,薄其强.构建油田企业单项资产全寿命周期效益评价体系的思考[J].价值工程,2011,30(17):116-117.

猜你喜欢

办公室业务(2016年9期)2016-11-23

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

企业导报(2016年6期)2016-04-21