董事会特征对资产处置行为影响的实证研究

2015-12-30 06:26姚庆国教授山东科技大学经济管理学院山东青岛266590

商业经济研究 2015年29期

■ 牛 朦 姚庆国 教授(山东科技大学经济管理学院山东青岛 266590)

引言

1990年上海证券交易所和1991年深圳证券交易所的成立,标志着我国证券市场的建立,同时也为我国的资源配置提供了新的渠道。我国证券交易市场要求上市公司定期披露其会计信息,其中盈余信息尤为重要,是投资者用来判断企业投资潜力与利益相关者做出相关决策的重要依据。由于其重要性,部分企业股东和管理者选择了盈余管理行为。这严重影响了会计信息的质量,干扰了其他利益相关者做出正确投资等决策的判断力。上市公司常采用的盈余管理手段大致可以分应计项目盈余管理和真实活动盈余管理两类。由于会计准则的不断完善,应计项目盈余管理的操作范围在缩小,实施的成本也在上升,而真实活动盈余管理一般在会计准则的允许范围内设置真实的交易,具有一定的隐蔽性。因此,如何抑制真实活动盈余管理行为是急需研究的问题。真实盈余管理行为包括多种,本文选择涉及损益额较大的资产处置行为为研究对象,并通过这一真实活动产生的盈余对盈余管理行为进行计量。并探究这一特定的行为是否有扭亏、防止盈余下降的盈余管理动机。盈余管理行为主要是基于委托代理和信息不对称理论而产生的,而公司治理的作用正是调节这一关系,因此公司治理结构与资产处置这一真实盈余管理行为之间必然有一定联系。而由于近年来我国上市公司高管频频出现问题,使我们不得不思考我国现阶段双重监督模式下的董事会与监事会是否完善。因此本文意在通过研究公司治理结构因素中的董事会、监事会特征对不同盈余管理动机下资产处置行为的影响,为今后针对抑制不同真实活动盈余管理行为而建立的公司治理结构而提供思路。

盈余管理与公司治理结构的研究现状

盈余管理的计量问题是在开始盈余管理实证研究时首要确定的问题,但学术界对于盈余管理的计量仍然存在较多的争议。目前针对两类盈余管理手段,学者们也提出了不同的计量方法,主要有:总体应计利润法、具体应计利润法、盈余分布法和真实盈余管理计量。这四类计量方法中,总体应计利润法使用的最为广泛,具代表性的研究有:Healy模型 (1985)、DeAnglo 模型(1986)、Jones模型(1991)等。这一方法可以较综合的反映企业的各种应计操纵行为,但由于这类模型无法全面的考虑到非操控性应计利润的影响因素,因此导致其存在一定的估计误差。而具体应计利润法能够有针对性的提出具体应计项目的影响因素,从而减少估计的噪音。其中有代冰彬等(2007)研究了上市公司资产减值的计提动机。罗进辉(2010)发现上市公司长期资产和流动资产减值准备行为中都存在扭亏等盈余管理动机。综合看应计利润法的应用多局限在利用会计方法而进行的盈余管理行为上。关于真实盈余管理计量,目前的文献多采用Roychowdhury(2006)的计量方法,而具体真实盈余管理的计量方法却少有应用,目前有白云霞(2005)的关于业绩低于阈值公司在控制权转移后,资产处置的盈余管理行为的研究。

表1 变量定义

盈余管理的分类一般分为:应计项目盈余管理和真实活动盈余管理。关于真实盈余管理所运用的手段中利用资产处置手段进行盈余管理方面的文献有:Herrmann等(2003)验证了公司经理利用长期资产的处置损益进行管理盈余,从而缩小与预测盈余的差距。王福胜(2013)主要验证了企业存在通过资产处置对盈余进行操纵的行为及其动机。目前针对资产处置的盈余管理行为的研究多为规范性的,多是描述资产处置行为是盈余管理方式的一种,而较少有涉及到这一特定真实盈余管理行为的相关实证性研究。

在现有的研究中关于对盈余管理的制约因素主要有:公司治理、外部审计和会计准则。关于公司治理结构对盈余管理影响的研究较多,如Beatriz等(2008)研究发现企业独立董事人数比例与企业所进行的真实盈余管理的强度呈负相关。金玉娜(2013)发现董事会规模、会议次数和薪酬激励都能对公司真实盈余管理行为产生显著影响。现有的文献虽然分别探究了董事会特征变量与真实活动盈余管理行为的关系,但大部分运用的是Roychowdhury的真实盈余管理计量法,并没有深入的将真实盈余管理行为具体到某一特定项上研究两者的关系。因此,本文将从董事会与监事会特征变量出发,研究其与特定的资产处置盈余管理行为的关系,从而为今后对公司治理结构进行有针对性的改善提供思路。

研究假设

中国证监会2001年规定:连续亏损两年的上市公司退市风险警示处理,连续三年亏损暂停上市。2014年11月16日在之前制度的基础上又推出了更加严格的退市制度。企业一旦被ST,融资的难度和成本也随之加大。由于企业筹集资本的方式中,上市筹资是最为有效风险较低的方式,因此为了避免退市,上市公司有着强烈的扭亏动机。除了退市有关规定外,还有来自债权人和其他投资者的压力,例如为了控制契约成本以及债务违约风险、为了传递企业良好发展的信息等。因此,在上市公司处于亏损状态时,极有可能处置一项大宗资产,使企业扭亏为盈,达到其盈余管理目的。因此提出假设:

Ha1:有扭亏动机的上市公司会对应一项比例较高的资产处置行为。

若企业利润连续增长,必定会传递给各利益相关者企业成长性较高的信号,这样可增强投资者与债权人的信心,不仅有利于吸引投资,也有利于降低契约成本。因此提出假设:

Ha2:有防止盈余下降动机的上市公司会对应一项比例较高的资产处置行为。

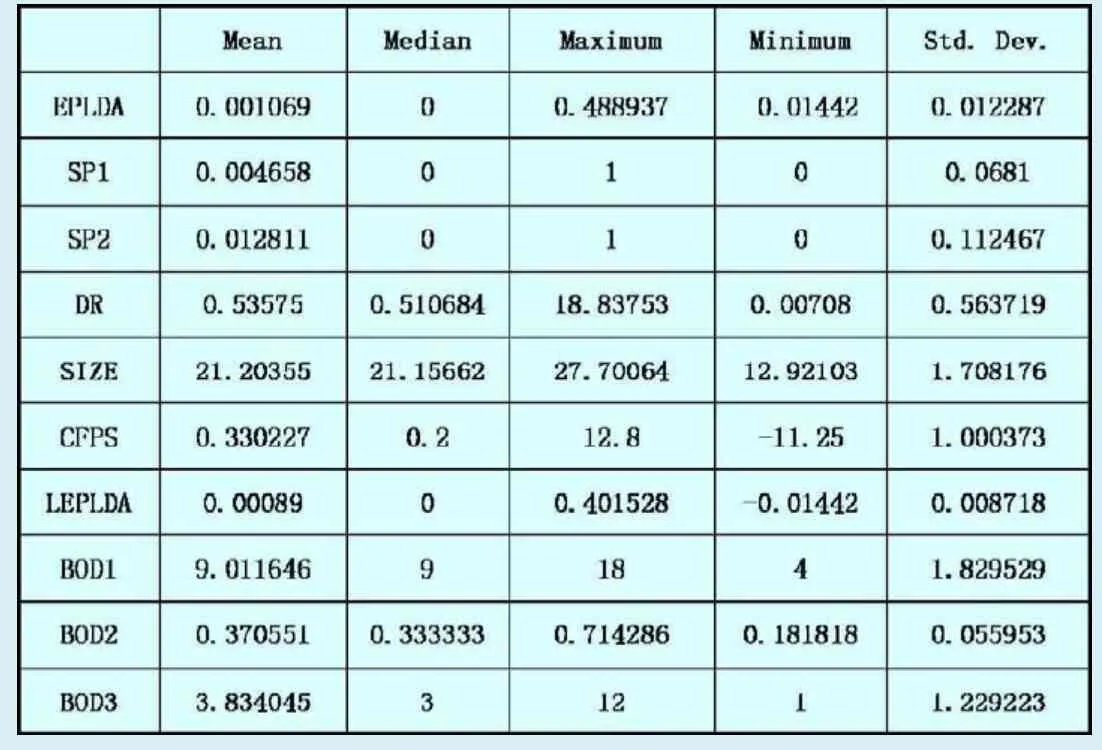

表2 描述性统计

董事会由股东选举产生,代表了不同股东的权利,对企业有决策、管理和监督的权利,是协调管理层与股东的一个重要组成,并能够有效的降低由于两权分离所带来的代理成本。理论上董事会的规模与其效率应存在关系,因为容纳越多代表不同股东的董事会能更全面的保障利益相关者的权益。因此较大的董事会规模能更有效的抑制管理层进行扭亏和防止盈余下降动机的盈余管理行为。本文提出假设:

Hb1:基于扭亏动机的上市公司,其董事会规模与资产处置的比例负相关。

Hb2:基于防止盈余下降动机的上市公司,其董事会规模与资产处置的比例负相关。

独立董事不在企业任职,与企业无重要业务的往来,能更加客观的监督企业事务。独立董事多具有相应领域较高的专业水平,同时处于维护自身的声誉的角度考虑,能相对独立客观的对决策等问题做出判断,并能提高对公司管理的监督效率。且基于我国企业“一股独大”的国情,独立董事能缓解“内部人控制”的现象。因此,从独立董事的职能可推断其对扭亏和防止盈余下降动机的盈余管理行为有着较好的抑制作用。本文提出假设:

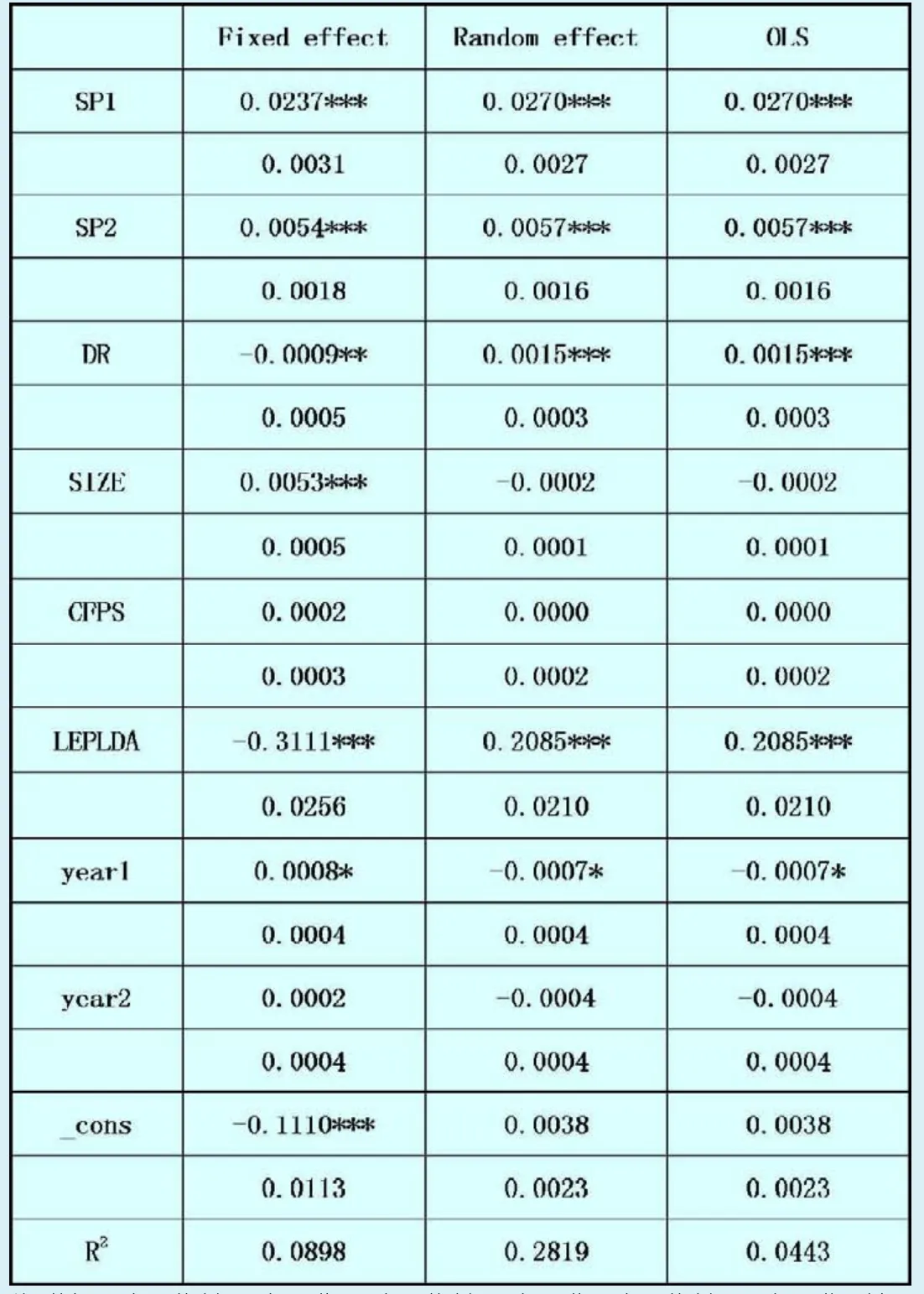

表3 模型一回归结果

Hc1:基于扭亏动机的上市公司,其独董比例与资产处置的比例负相关。

Hc2:基于防止盈余下降动机的上市公司,其独董比例与资产处置的比例呈负相关。

监事会有检查企业财务并对董事会与管理层的违法、违规行为进行监督。与独立董事不同的是监事会不能对公司决策做出表决,并且成员不来自董事会,这就决定了监事会的特殊职能,代表股东对董事会和管理层进行监督,防止有损于股东利益的行为发生。但监事会与独立董事的目的是一致的,即维护投资者的利益。监事会规模越大其对公司的监督力度与范围必定也越大,对各种动机的盈余管理行为的抑制性也会越好。本文提出假设:

Hd1:基于扭亏动机的上市公司,其监事会规模与资产处置的比例负相关。

Hd2:基于防止盈余下降动机的上市公司,其监事会规模与资产处置的比例呈负相关。

资产处置盈余管理与公司治理结构模型构建

本文选择沪深两市2011-2013年的样本,并剔除了金融保险行业和数据缺失的样本,共得到三年5421个样本。本文样本数据来源于CSMAR 数据库,以及从巨潮资讯网所登企业的年度财务报告中整理得出。

(一)模型构建

为了检验假设Ha1、Ha2,考察不同动机资产处置行为是否存在明显差异,需要做以本期过渡资产处置损益(EPLDA)为被解释变量,虚拟变量扭亏动机(SP1)、防止盈余下降(SP2)为解释变量,并且增加控制变量与年度虚拟变量的面板数据回归分析。首先建立模型一,并且会对模型一的混合回归,固定效应,随机效应分别考察,具体建立模型一如下:

混合回归模型:

固定效应回归模型:

随机效应回归模型:

为了检验假设Hb1、Hb2、Hc1、Hc2、Hd1、Hd2考察不同动机下,董事会规模,独立董事比例以及监视规模对资产处置的影响是否存在差异,本文建立了模型二:

混合回归模型:

固定效应回归模型:

随机效应回归模型:

(二)变量定义

由于年末的资产总额会受到本期非流动资产处置的影响,因此选择年初资产总额来计算本期资产处置损益的比例(PLDA)。本期过渡资产处置损益(EPLDA)是将本期行业资产处置损益的中位数剔除,使得样本指标不受行业因素的影响。为了控制其他盈余管理行为对盈余的贡献,本文直接将真实盈余定义为扣除了非流动资产处置损益的净利润(见表1)。

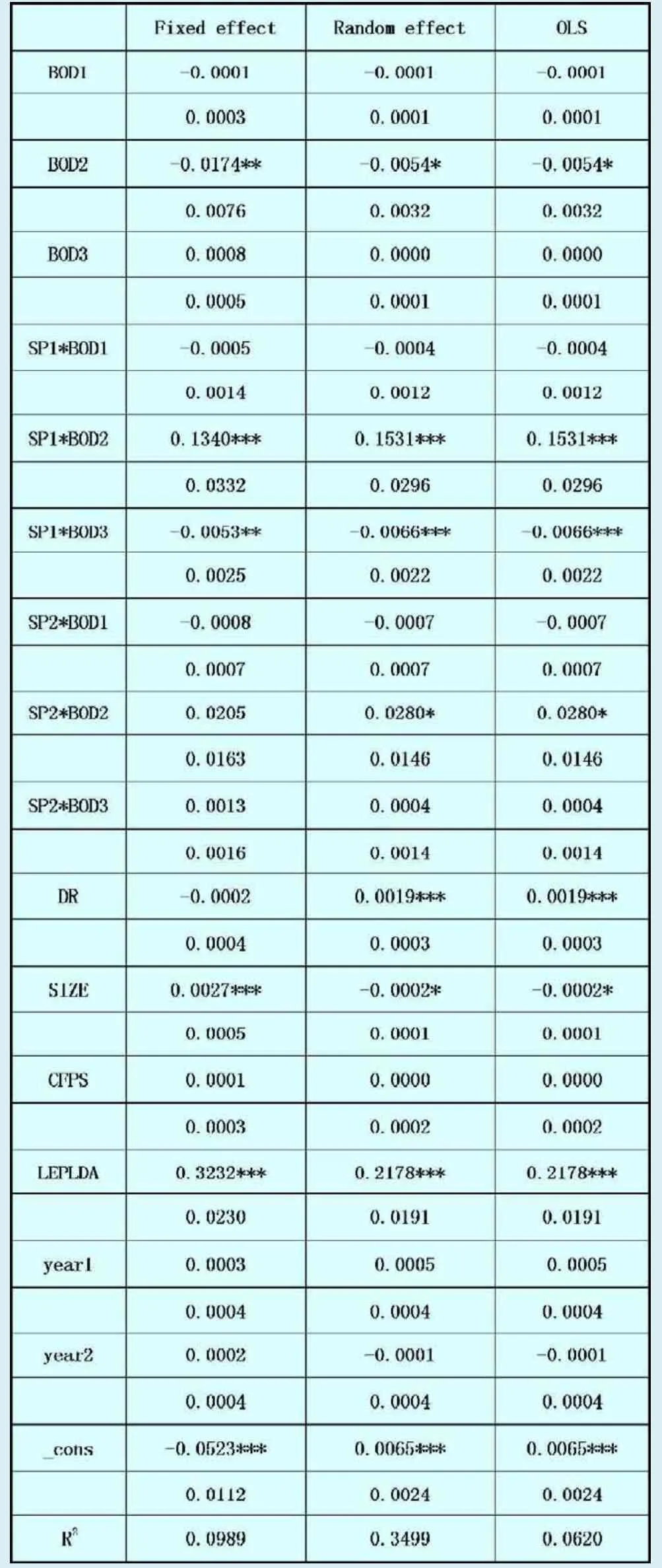

表4 模型二回归结果

模型应用及结论分析

(一)描述性统计分析

表2对模型中的主要变量进行了描述性统计。从本期过度资产处置损益(EPLDA)均值0.001与标准差0.01可以看出这三年我国上市公司资产处置多为正的,且资产处置行为比例较低。扭亏动机变量(SP1)平均值为0.5%,说明有扭亏动机的企业只占少数。防止盈余下滑变量(SP2)的均值为1.3%,说明有防止盈余下滑动机的企业比例也较少,但高于扭亏动机的企业。董事会规模(CGS1)人数设置较为适当。独立董事比例(CGS2)平均37%基本都能达到证监会要求。监事会规模(CGS3)平均4人,基本符合《公司法》规定。

在有关特朗普宣布退出巴黎协定的报道(共987字)中,共出现7种架构,总计32次;其中,出现次数最多的分别是人类架构(11次,34.3%),其次是旅程架构(6次,18.6%)、方位架构(5次,15.6%)

(二)回归分析与模型筛选

采用stata12.0对第三部分中两个模型的三种面板数据回归模型分别进行回归分析,结果如表3、表4所示。

现在对两个模型中的三种回归模型进行选择,以确定正确的回归模型。首先通过构建F统计量对混合回归模型与固定效应模型进行筛选得到结果,如表5、表6所示。

从表5与表6看出对于模型一与模型二来说,显著性概率均小于0.05,在5%水平拒绝原假设,认为两个模型的结果中,均应该剔除普通最小二乘法,保留固定效应。

采用stata12.0进行Hausman检验,得到检验结果,如表7、表8所示。

从检验结果中看出,模型一与模型二的卡方检验的显著性概率均小于0.05,在5%水平能够拒绝原假设,得到最终筛选结果:模型一与模型二的面板数据回归模型均应该选择固定效应模型。

(三)结论分析

基于表3对模型一采用固定效应得到的面板数据回归结果可以看出,SP1变量的估计系数显著且为0.023654,说明企业在扭亏的动机下,资产处置会有较高的期望值,假设Ha1成立;SP2变量的估计系数显著且为0.005435,说明在企业防止盈余下降的动机下,资产处置同样会有较高的期望值,假设Ha2成立。不过,显然扭亏动机下带来的资产处置的差异更大,即企业更倾向在扭亏为动机下进行资产处置。

表5 模型一F检验

表6 模型二F检验

表7 模型一Hausman检验结果

表8 模型二Hausman检验结果

董事会规模(BOD1)、监事会规模(BOD3)的估计系数不显著,说明当SP1=0,SP2=0时候,BOD1、BOD3变量与EPLDA相关性不显著,即不存在动机的时候董事会、监事会规模与资产处置行为无显著相关性。而SP1*BOD3变量的估计系数显著且为-0.00531,说明当SP1=1时,BOD3变量与EPLDA变量呈负相关,即在扭亏的动机下,监事会规模越大,对资产处置行为的监管效果越好,假设Hd1成立。其他解释变量SP1*BOD1,SP2*BOD1,SP2*BOD2,SP2*BOD3变量的估计系数均不显著,说明在扭亏动机下时,董事会规模与资产处置行为相关性不显著,在防止盈余下降的动机下,三类公司治理结构特征与资产处置行为相关性均不显著。因此假设Hb1、Hb2、Hc2、Hd2均不成立。

结论与启示

通过上述的实证研究,本文证实了上市公司资产处置行为在不同盈余管理动机下的存在性。并在此基础上,探究了董事会特征与监事会特征基于不同的动机对资产处置行为的约束性。从研究结论发现,在扭亏和防止盈余下降的盈余管理动机下,是显著存在资产处置行为的,并且,扭亏动机要比防止盈余下降动机下进行的资产处置行为更显著,这也提示今后对于真实盈余亏损的企业应格外注意其是否存在盈余管理行为,以及其所带来的影响。其次,我国虽然引进了独立董事的概念,但并没有使得其保持完全的独立性,在企业有重大盈余管理动机时,独立董事缺乏监管力度,因此,今后应规范独立董事的聘任制度,使独立董事真正能发挥专业性与独立性,并在此基础上推行连带责任制度,增强对独立董事的约束,从而使得其在企业真正存在盈余管理动机的时候能有效抑制资产处置等行为。相比之下,监事会对企业基于扭亏动机下的资产处置行为的监管灵敏度要高,因此应继续大力发展监事会的监管作用。最后,基于防止盈余下降的动机下的董事会、监事会特征变量都不显著,说明,董事会与监事会针对这一动机并没能发挥有效的监管作用,因此今后可以从增加董事会与监事会组成成员的多元化角度来提高其对细微的盈余管理动机的觉察度。

1.Healy P.The Effect of Bonus Schemes on Accounting Decisions[J].Journal of Accounting and Economics,1985(07)

2.DeAngelo L.Accounting Numbers as Market Valuation Substitutes:A Study of Management Buyouts of Public Shareholders[J].Accounting Review,1986,61(03)

3.Jones J.Earnings Management During Import Relief Investigations[J].Journal of Accounting Research,1991,29(02)

4.代冰彬,陆正飞,张然.资产减值:稳健性还是盈余管理[J].会计研究,2007,12

5.罗进辉,万迪昉,李超.资产减值准备净计提、盈余管理与公司治理结构——来自2004-2008年中国制造业上市公司的经验证据[J].中国会计评论,2010,2

6.Roychowdury S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics 2006,42

7.白云霞,王亚军,吴联生.业绩低于阈值公司的盈余管理——来自控制权转移公司后续资产处置的证据[J].管理世界,2005,5

8.Herrmann D,Inoue T,Thomas W B.The Sale of Assets to Manage Earnings in Japan[J].Journal of Accounting Research,2003,41(1)

9.王福胜,程富,吉姗姗.基于资产处置的盈余管理研究[J].管理科学,2013,5

10.Beatriz,G.O.,Board Independence and Real Earnings Management:The Case of R&D Expenditure.Corporate Governance,2008

11.金玉娜.董事会特征与真实活动盈余管理实证研究[J].石家庄经济学院学报,2013,02

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

董事会(2022年5期)2022-06-15

中国机械工程(2022年9期)2022-05-17

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

广东造船(2018年6期)2018-01-17

财经界(学术版)(2015年19期)2015-03-18

中国领导科学(2015年10期)2015-02-05