产业结构、文化因素与风险投资阶段选择

2015-12-26 05:21:38安徽师范大学经济管理学院安徽芜湖241002上海财经大学公共经济与管理学院上海200433

中国科技论坛 2015年8期

汪 洋(1.安徽师范大学经济管理学院,安徽 芜湖 241002; 2.上海财经大学公共经济与管理学院,上海 200433)

产业结构、文化因素与风险投资阶段选择

汪洋1,2

(1.安徽师范大学经济管理学院,安徽芜湖241002; 2.上海财经大学公共经济与管理学院,上海200433)

摘要:利用2005—2012年省际面板数据,检验了产业结构与文化因素对风险投资阶段选择的影响。静态和动态模型检验结果显示:工业企业获利能力越强,第二产业越发达或地位越重要,越不利于风险投资选择早期阶段项目。人口流动性越强,风险规避程度越低,越有利于风险投资选择早期阶段项目。同时,风险投资阶段选择行为也受自身发展规律影响。

关键词:产业结构;文化因素;风险投资;阶段选择

1 研究背景

风险投资阶段选择是指风险投资选择处于不同发展阶段的企业作为投资重点的行为偏好。这种选择行为会导致风险投资对被投企业产生不同的作用,主要表现为风险投资在企业早期阶段进行投资,往往具有明显的积极作用,而选择企业后期阶段进行投资时,积极作用不明显,甚至会出现负面影响[1-2]。

中国风险投资在阶段选择上具有两层特征:一是总体上偏好企业后期阶段,二是各地区间差异较大[3-5]。对于上述特征的形成,学者们主要是从正式制度缺陷角度加以解释的[6-7]。然而,在建立起创业板、有限合伙制,以及各地政府成立引导基金和引导政策等正式制度后,中国风险投资的总体选择偏好并未改变,区域间的差异也没有缩小。究其原因,很可能是当前研究中忽视了文化和产业结构因素所致。文化形塑了一国(区域)的非正式制度,使得同样的正式制度加诸到不同的社会,往往得不到相同的结果[8]。而产业结构会影响到创业机会、资金需求和个体知识结构。这些方面都在决策中发挥着重要作用[9]。

2 理论分析与研究假设

2. 1产业结构对阶段选择的影响

交易费用的存在,使得制度具有报酬递增的特点,从而决定了经济发展存在路径依赖的现象[8]。路径依赖实际上意味着转变路径时必然要承担机会成本,这种机会成本实质是制度为经济沿原有路径发展所带来的递增回报[9]。总体上,中国经济长期以第二产业或者说工业经济为主。但同时,各地区经济发展状况又非常不平衡。某地区越是适应和依赖工业经济,则该地区相应出台有利于工业经济的经济制度就越多,转变发展路径所要承担的机会成本就越大。工业经济属于成熟产业,可供投资的潜在项目多数处于成熟期。而处于早期阶段的潜在投资项目属于高科技领域居多,主要出现在第三产业。也就是说在对工业经济路径依赖越强的地方,选择早期阶段项目要承担更大的机会成本。提出假设1:

H1.工业经济路径依赖越强,越不利于风险投资选择早期阶段项目。

默会知识是影响决策的重要因素[10]。默会知识的形成与个人工作环境和工作经历密切相关。产业结构决定了地区产业分布、各类企业的数量和企业所处发展阶段,也就决定了当地不同阶段项目对风险投资的需求强度,以及不同技术知识的使用频率与程度,在投资实践中自然会影响到风险投资家和当地大部分从业者的默会知识类型。由于不同产业的成熟度不同,其中企业所处的发展阶段也会有所差异。如果某地区第二产业比较发达,则意味着其间的投资者对成熟期项目相关的默会知识掌握较多,在选择项目时可能更偏好选择成熟期项目。提出假设2:

H2.第二产业越发达的地方,越不利于风险投资选择早期阶段项目。

2. 2文化因素对阶段选择的影响

如果某地的文化传统相对保守,则一些探索性的新知识、新发现就难以推广和共享。早期阶段项目投资中所需的知识往往属于探索性的新知识和个人体验,如果文化传统趋于保守,将不利于此类知识的传播。此类默会知识越是缺乏,选择早期阶段项目投资的数量必然更少。人口的流动性是衡量文化传统保守与否的关键。如果人口流动性高,人们多来自“他乡”,则意味着独自存活或者发展难度加大,合作的重要性增强。另外,外来人口没有来自家族或者家乡风俗的约束,他们在共享一些专有知识时也变得容易些,文化传统必然相对开放。提出假设3:

H3.人口流动性越低,文化传统越保守,越不利于早期阶段项目投资。

文化不仅直接影响人们对待风险的态度——偏好风险或厌恶风险,而且还影响着投资者在决策模型中所使用的主观概率分布。如果某地的文化传统中特别强调风险意识,不提倡冒险,则人们对风险的感知将更加敏感,对损失赋予更高的主观概率,进而导致选择更高风险的早期阶段项目投资的可能性更小。如果某地的文化传统是强调风险规避的,即便当地有引导政策的扶持,该地区早期阶段项目投资发展也将更加困难。提出假设4:

H4.文化传统中风险规避程度越高,越不利于早期阶段项目投资。

3 实证检验

3. 1数据来源

(1)从《中国创业风险投资发展报告》收集了各省风险投资机构在各阶段项目投资比例数据,以及资金来源和机构规模的数据。

(2)从国家统计局网和国研网收集了分省的GDP、人口和税收数据。

(3)从同花顺获得各省IPO数据和证券市场指数。

3. 2变量指标

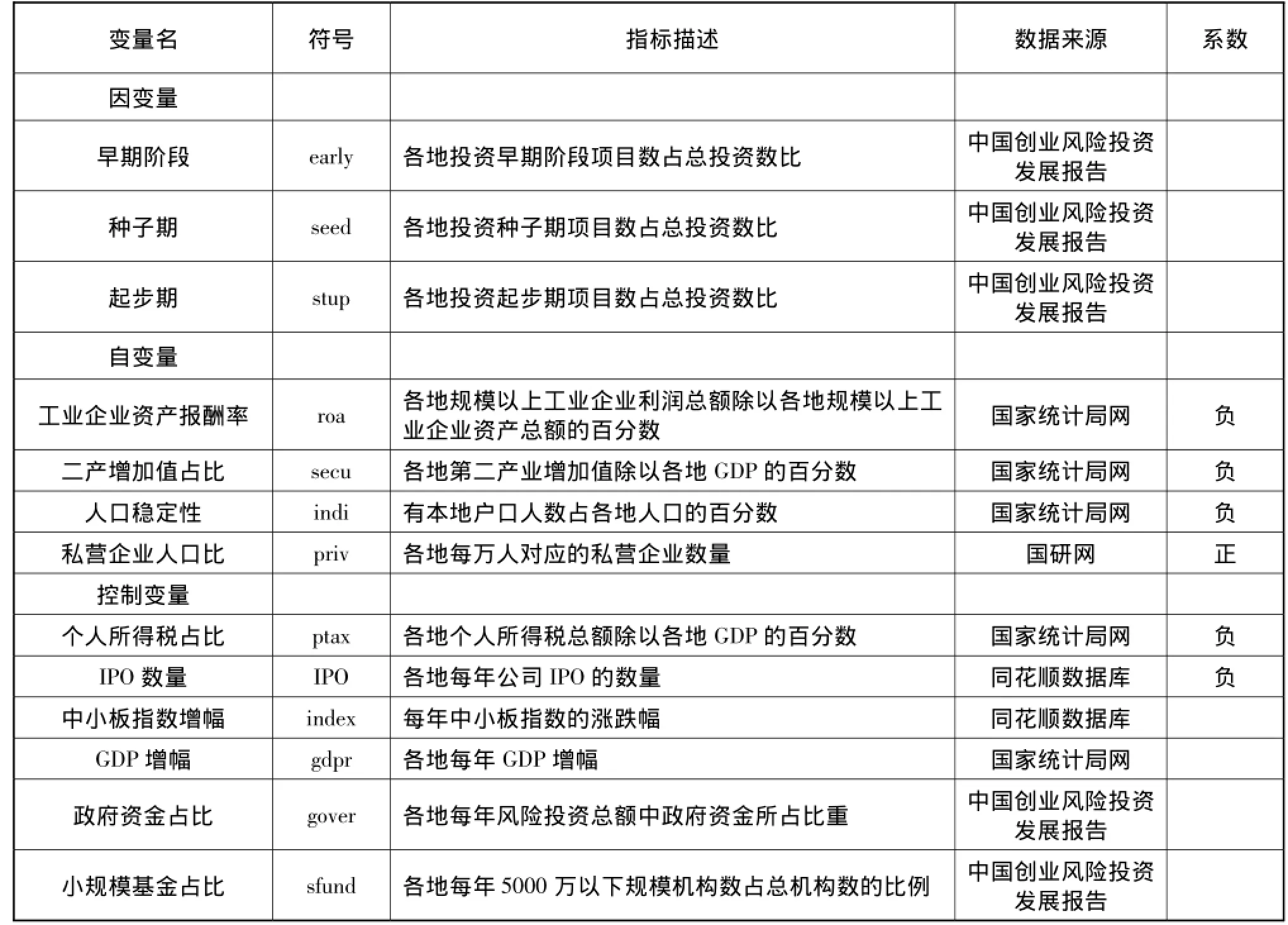

变量汇总见表1。

(1)被解释变量。参照现有研究[6,11],本文

采用风险投资机构投资早期阶段的项目数占其所有投资项目数的比例,反映风险投资机构的阶段选择行为。其中早期阶段项目数为投资种子期和起步期项目数之和。另外,本文分别将投资种子期项目数占比,和投资起步期项目数占比,也作为被解释变量。原因在于,种子期和起步期虽然都属于早期阶段,但是,在风险投资机构眼中这两个阶段还是有较大区别。

表1 变量汇总

(2)解释变量。工业企业资产报酬率。为了检验假设1,本文用规模以上工业企业资产报酬率代表各地经济对工业经济的路径依赖程度。该指标越高说明当地工业经济越发达,放弃工业经济项目投资的机会成本越高。

为了检验假设2,本文用第二产业增加值占当地GDP比重代表各地经济中第二产业的重要程度。该比值越高说明当地的二产越发达,有关成熟期项目的默会知识越多。

为了检验假设3,本文用有本地户口的居民占本地人口的比例代表各地的人口流动性。该指标越高,说明本地的人口流动性越低,文化传统越保守,越不利于早期阶段项目投资。

为了检验假设4,本文用当地居民中每万人所对应的私营企业数代表各地的风险规避程度。该指标越高,说明当地居民的创业精神越强,风险规避程度越低,越有利于早期阶段项目投资。

(3)控制变量。根据现有研究[12-14],控制变量包括个人所得税占GDP比重,中小板指数涨跌幅,各地每年IPO数量,GDP增幅,政府资金占比,以及小规模基金占比(《中国创业风险投资发展报告》中将各地风险投资机构的规模划分为四类: 5000万以下、5000万~1亿、2亿~5亿、5亿以上。本文将5000万以下规模的机构数占全部机构数的比例作为该指标)。

3. 3研究方法

首先考虑静态模型。Hausman和LM检验结果均不显著,因此可以选用混合回归。考虑到因变量与自变量之间可能存在的逆向因果关系,对存在内生性风险的自变量采用滞后变量代替。同时,在OLS中使用聚类稳健标准误,以克服数据中可能存在的异方差和自相关情况。待检验模型如下:

earlyit=+β1secui t-1+β2roai t-1+β3indii t-1+β4privi t-1+β5IPOit-1+β6ptaxit+β7indexit+ β8gdprit+β9goverit+β10sfundit+εit(1)

essdit=+β1secui t-1+β2roai t-1+β3indii t-1+β4privi t-1+β5IPOit-1+β6ptaxit+β7indexit+ β8gdprit+β9goverit+β10sfundit+εit(2)

stupit=+β1secui t-1+β2roai t-1+β3indii t-1+β4privi t-1+β5IPOit-1+β6ptaxit+β7indexit+ β8gdprit+β9goverit+β10sfundit+εit(3)

其次考虑动态模型。考虑动态模型的原因在于,行业发展具有自身规律,早期阶段项目与后期阶段项目在数量上应具有一定比例关系,所以之前年份风险投资的选择行为,会影响到随后时期该地区的投资行为。为了避免动态模型产生的内生性问题,本文采取系统GMM方法处理。系统GMM方法相比差分GMM具有更高的估计效率。对于其他可能存在内生性的解释变量,依然采用滞后变量作为工具变量。待检验模型如下:

earlyit=+β1earlyit-1+β2secuit+β3roai t+ β4indii 1+β5privi t+β6IPOit+β7ptaxit+β8indexit+ β9gdprit+β10goverit+β11sfundit+εit(4)

seedit=+β1seedit-1+β2secuit+β3roai t+ β4indii 1+β5privi t+β6IPOit+β7ptaxit+β8indexit+ β9gdprit+β10goverit+β11sfundit+εit(5)

stupit=+β1stupit-1+β2secuit+β3roai t+ β4indii 1+β5privi t+β6IPOit+β7ptaxit+β8indexit+ β9gdprit+β10goverit+β11sfundit+εit(6)

3. 4检验结果

(1)静态模型(见表2)。模型1自变量系数方向均与本文预期相符:工业企业资产报酬率系数在1%置信水平上显著为负,说明各地工业企业获利能力越强,越不利于风险投资选择早期阶段项目。二产增加值占比系数在5%置信水平上显著为负,说明各地第二产业越发达或地位越重要,越不利于风险投资选择早期阶段项目。人口稳定性系数为负,但不显著,说明流动性低的地方文化传统趋于保守,不利于风险投资选择早期阶段项目投资。每万人中私营企业数系数在1%置信水平上显著为负,说明各地风险规避程度越低,越具有创业精神,越有利于风险投资选择早期阶段项目投资。

表2 静态模型检验结果

模型2中二产增加值占比系数在1%置信水平上显著为正。可能的原因在于:种子期的投资主体主要是公司风险投资。第二产业地位重要的地方,例如中、西部承接东部产业转移的主要城市,它们往往是在创新和发展中承接。也就是说这些地方二产中新兴产业很可能发展得也很好,所以这些地区会有较多的公司风险投资,进行新兴产业的种子期研发投资。模型2中的个人所得税系数在显著性和影响力方面急剧下降。说明投资主体的投资行为对个人所得税并不敏感,恰恰证明了种子期投资主体是公司风险投资。所以,二产增加值占比系数因为部分的代表了公司风险投资的水平,才会对种子期投资形成正面影响。

模型3中工业企业资产报酬率系数为正,但不显著。系数方向与本文预期不相符,有待在动态模型中进一步检验。

控制变量中,IPO系数在三个模型中均为负,说明各地之前公司上市记录实际上吸引了风险投资机构更多的选择后期阶段项目,希望通过搭便车行为实现短期回报;个人所得税系数均为负,高税率的确会降低创业精神,不利于风险投资选择早期阶段项目;其他控制变量在不同模型中没有表现出一致的方向。

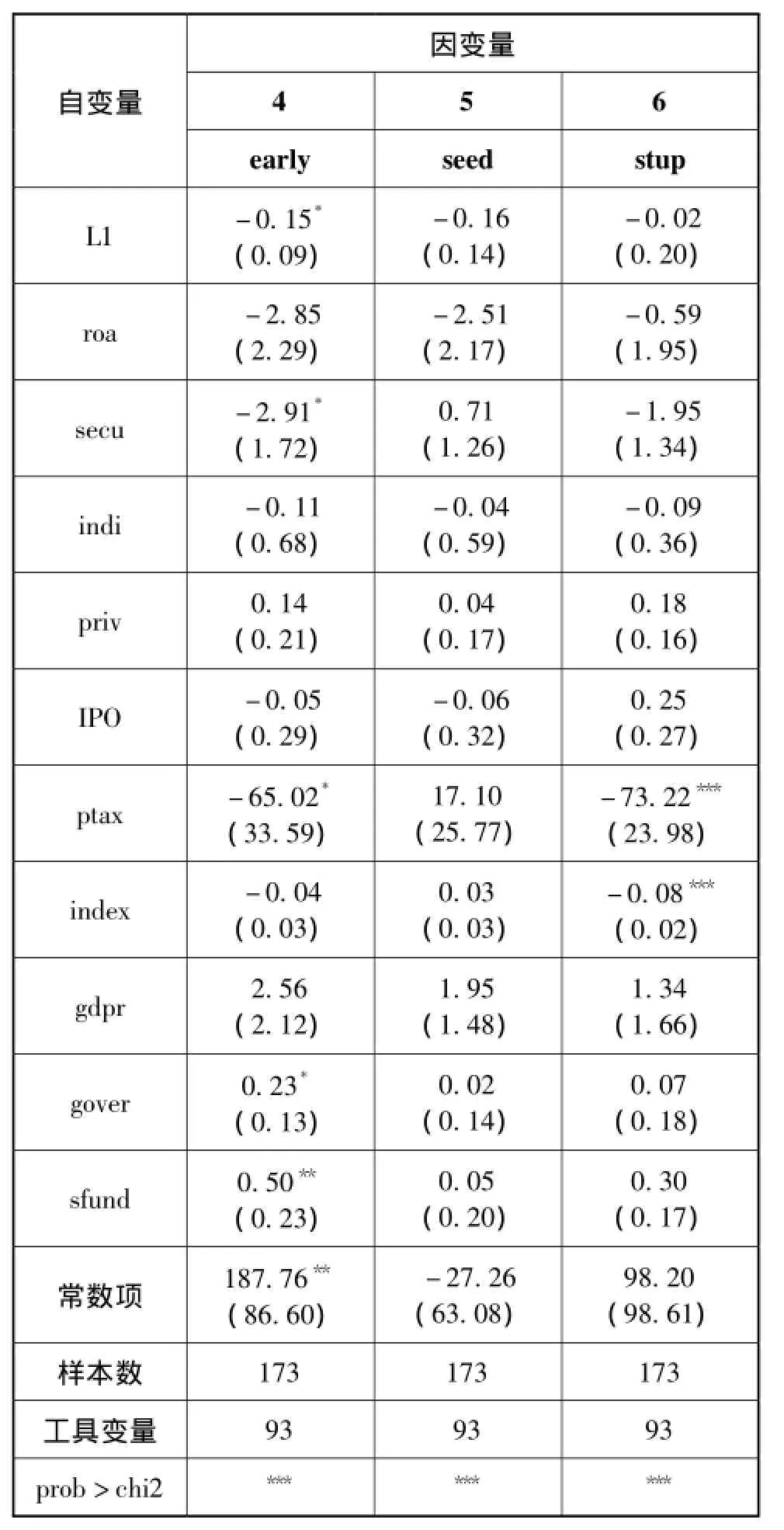

(2)动态模型(见表3)。动态模型中因变量滞后项系数方向在模型4、5、6中均为负,尤其是模型4中early的滞后项系数在10%置信水平上显著。说明风险投资阶段选择行为的确受到自身发展规律的影响,投资早期阶段项目的高潮与低谷呈现出交替状态。

模型4中代表产业结构(roa、secu)和文化因素(indi、priv)的变量系数方向与本文预期相符,但系数绝对值和显著性,相较于模型1,均有所下降。动态模型相当于对含有滞后变量的静态模型进行了科伊克(Koyck)方法转换(李子奈.《计量经济学》(第三版),北京:高等教育出版社,P170. ),因变量滞后项反映出一部分原自变量滞后项的解释力度。所以,动态模型中自变量会表现出影响力和显著性下降的特征。这一特征也说明在控制了风险投资自身周期性发展规律后,作为外生影响因素的产业结构与文化因素依然表现出预期的影响。这一点在模型5、6中也有同样的表现。

模型6相较于模型3最大的变化在于工业企业资产报酬率系数由正变负,与本文预期相符。当控制住风险投资自身周期性发展规律后,产业结构所形成的机会成本的确对风险投资选择早期阶段项目形成了阻碍。

控制变量中值得关注的是,模型4中政府资金占比系数在10%置信水平上显著为正,该变量系数方向在模型4、5、6中也趋于一致,说明政府引导基金对于发展各地早期阶段风险投资的确发挥了引导作用。另外,基金规模系数在三个模型中一致为正,且在模型4中在5%置信水平上显著,说明小规模风险投资基金更偏好于选择早期阶段项目投资。

表3 动态模型检验结果

4 结论与建议

结论:

(1)工业企业获利能力越强,第二产业越发达或地位越重要,越不利于风险投资选择早期阶段项目。

(2)人口流动性越强,风险规避程度越低,越有利于风险投资选择早期阶段项目。

(3)风险投资阶段选择行为受自身发展规律影响。

(4)另外,各地的IPO历史和税率会影响风险投资阶段选择的意愿。政府引导基金的确有助于推动早期阶段项目投资。小规模基金更有可能选择早期阶段项目。

(5)虽然同属于早期阶段,部分因素对种子期和起步期投资会产生不同的影响。

建议:

(1)压缩成熟期项目制度性获利空间。打破工业经济中的行业垄断现象,降低公司上市审批中规模和获利能力指标的权重,从而压缩工业经济中存在的制度性获利机会,减小投资早期阶段项目的机会成本,引导风险资本投向创业期企业。

(2)结合产业结构实施差异化引导。在第三产业发达,流动性强的城市,通过个人所得税手段,激励独立专业的风险投资机构投资起步期项目;在承接产业转移的主要城市和地区,通过加大对新兴产业的研发资助,激励公司风险投资机构投资种子期项目,从而达到推动早期阶段风险投资发展的目的。

(3)正式与非正式制度结合优化创业投资环境。各地政府应适度引入和发展小规模基金,建立引导政策促进区域人才流动,形成知识流动和知识共享环境。以创业精神为地方文化建设的重点,加强社会保障制度以缓解潜在投资者的风险规避程度。

参考文献:

[1]Cowling M,Britain G,Revenue H M. Study of the Impact of the Enterprise Investment Scheme(EIS) and Venture Capital Trusts (VCTs) on Company Performance[M].Institute for Employment Studies,2008.

[2]汪洋,孔令娜.风险投资阶段选择的经济后果[J].安徽师范大学学报:人文社会科学版,2015,43(2) . 243-252.

[3]万钢.发展有中国特色风险投资,加快培育新兴产业[N].科技日报,2010.

[4]王元等.中国创业风险投资发展报告2012[R].北京:经济管理出版社,2012.

[5]成思危等.中国风险投资年鉴2012[R].北京:民主与建设出版社,2012.

[6]Cumming D,Dai N. Local Bias in Venture Capital Investments[J].Journal of Empirical Finance,2010,17(3),362-380.

[7]Lerner J,Tg J. Institutions and Venture Capital[J].Industrial and Corporate Change,2013,22(1),153-182.

[8]North D C. Institutions,Institutional Change and Economic Performance[R].Cambridge university press. 1990.

[9]汪洋.产业结构,文化因素与我国风险投资“保险化”[J].上海财经大学学报:哲学社会科学版,2013,15(4),49-56.

[10]Polanyi M. Science,Faith,and Society[R].University of Chicago Press. 2013.

[11]Dimov D,Murray G. Determinants of the Incidence and Scale of Seed Capital Investments by Venture Capital Firms[J].Small Business Economics,2008,30(2),127-152.

[12]Armour J,Cumming D. The Legislative Road to Silicon Valley[R].Oxford Economic Papers. 2006.

[13]Bonini S,Alkan S. The Political and Legal Determinants of Venture Capital Investments Around the World[J].Small Business Economics,2012,39(4),997-1016.

[14]Jeng L A,Wells P C. The Determinants of Venture Capital Funding: Evidence Across Countries[J].Journal of Corporate Finance,2000,6(3),241-289.

(责任编辑谭果林)

Industrial Structure,Culture and the Investment Stage Choice Behavior of Venture Capital

Wang Yang1,2

(1. School of Economics and Management,Anhui Normal University,Wuhu 241002,China; 2. School of Public Economics and Management,Shanghai University of Finance and Economic,Shanghai 200433,China)

Abstract:Based on provincial panel data from 2005 to 2012,the paper tested influence of industrial structure and culture to investment stage choice of venture capital. The results of static and dynamic models show that the stronger the industrial enterprise profit ability and the second industry more developed or position more important,the more unfavorable to early stages venture capital investment. The results also show that the stronger the population mobility and the lower degree of risk aversion,the more favorable to early stage venture capital investment. In the meantime,stage choice of venture capital is affected by the law of development.

Key words:Industrial structure; Culture; Venture capital; Stage choice

收稿日期:2015-01-26

基金项目:上海财经大学研究生创新基金项目(CXJJ-2013-403),安徽师范大学哲学社会科学繁荣发展计划首批重大项目(FRZD201302),芜湖市科技计划软科学重点项目(2014rkx04)。

文献标识码:A

中图分类号:F830. 59

作者简介:汪洋(1974-),男,安徽芜湖人,安徽师范大学经管学院副教授,上海财经大学公共经济与管理学院博士研究生;研究方向:投融资理论与政策。

猜你喜欢

教育界·下旬(2016年8期)2016-12-14 11:08:48

电影文学(2016年19期)2016-12-07 19:48:19

新教育时代·教师版(2016年29期)2016-12-05 09:19:17

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

新乡学院学报(2016年6期)2016-12-01 05:21:37

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

江苏年鉴(2014年0期)2014-03-11 17:09:29

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:41

世界制造技术与装备市场(2010年3期)2010-04-14 02:40:30