管理者过度自信、内部控制质量与会计稳健性

——来自中国A股上市公司的经验证据

2015-11-30 05:36邢维全

华东经济管理 2015年10期

邢维全,宋 常

(1.审计署与中国人民大学联合博士后工作站,北京100086;2.天津财经大学商学院,天津300222;3.中国人民大学商学院,北京100086)

●本期视点

管理者过度自信、内部控制质量与会计稳健性

——来自中国A股上市公司的经验证据

邢维全1,2,宋 常3

(1.审计署与中国人民大学联合博士后工作站,北京100086;2.天津财经大学商学院,天津300222;3.中国人民大学商学院,北京100086)

管理者过度自信的行为特征,使他们更倾向于选择激进的会计政策,降低企业的会计稳健性,进而加重企业与投资者之间的信息不对称程度。内部控制作为企业应对经营风险、实现有序经营的重要手段,对缓解管理者过度自信对会计稳健性的影响将起到积极作用。文章以2007-2013年沪深两市A股上市公司为研究样本,研究结果表明:具有高质量的内部控制的企业,其管理者的过度自信水平更低,而会计稳健性水平较高;反之,内部控制质量较低的企业,其管理者的过度自信水平较高,而会计稳健性较低。

会计稳健性;内部控制;管理者过度自信

一、问题提出

现代公司治理环境下,实现投资者权益最大化是企业管理者的重要目标,但心理学家们却发现,包括企业经理在内的一些特殊的职业人员,在其职业判断和决策中往往呈现出过度自信的特征(Coop⁃eretal.,1988;Landier et al.,2004)[1-2],而这种过度自信将使管理者的行动偏离投资者权益最大化目标,从而加重代理问题。过度自信的管理者往往是风险偏好的,他们更倾向于选择那些高风险、高回报的项目进行投资,同时,由于过度自信的管理者对预期收益和损失的态度是不对称的,由其管理的企业的会计政策选择也会同时出现不对称倾向,即更及时地确认收益,同时延迟确认损失,而这种倾向与会计核算的稳健性原则明显相悖。会计稳健性作为保护投资者权益,实现公司治理目标的重要机制,在公司治理中的作用不容忽视。美国财务会计报告准则委员会(FASB)在其1980年发布的SFAC NO.2中,将稳健性(Conservatism)定义为:“对不确定

性的审慎反应,以确保经营活动中固有的不确定性和风险被充分地考虑”。过度自信的管理者却表现出对风险和不确定性的偏好和激进反应,这显然是不利于投资者保护以及资本市场良性发展的。

内部控制(Internal Control)作为企业应对经营风险的重要手段,在现代公司治理实践中不断受到重视和强化。2013年5月14日,COSO委员会发布了其最新内控框架(COSO-IC/2013),该框架系统提出了17条核心内控原则,从而大幅度增强了内部控制五要素的可操作性。我国也于2008年颁布了《企业内部控制基本规范》,并于2010年颁布《内部控制配套指引》,标志着我国内部控制规范体系已基本形成。已有的研究文献发现,内部控制质量与会计稳健性之间存在正相关关系,高质量的内部控制能够有效抑制管理层的机会主义行为和动机,进而提高会计稳健性(方红星等,2012)[3]。那么,在我国从制度层面要求企业建立完善的内部控制体系的背景下,企业内部控制作为一种内部监管机制,是否能够抑制过度自信管理者对会计稳健性的负面影响,进而保护投资者权益呢?相关问题仍有待深入研究。

本文选取2007-2013年沪深两市A股上市公司为研究样本进行实证研究。研究结果表明,具有高质量的内部控制的企业,其管理者的过度自信水平较低,而会计稳健性水平较高;反之,内部控制质量较低的企业,其管理者的过度自信水平较高,而会计稳健性较低。考虑到李远鹏和李若山(2005)[4]以及李远鹏(2006)[5]认为我国企业的会计稳健性来源于亏损公司的“洗大澡”行为,本文在稳健性检验中剔除了亏损样本,研究结果保持不变。

二、文献回顾与研究假设

(一)管理者过度自信与会计稳健性

稳健性(Conservatism)也称为谨慎性或审慎性,是影响会计理论和实务的一项重要会计原则,其基本涵义是不预计任何不确定的收益,但预计所有可能的损失(Bliss,1924)[6]。Watts(2003)[7]发现,会计稳健性在许多国家都存在,并且在最近30年有逐渐增强的趋势。李增泉和卢文彬(2003)[8]则首次确认了我国上市公司会计稳健性的存在。张兆国等(2011)[9]认为,研究会计稳健性必须考虑管理者背景特征。与普通人相比,企业管理者的过度自信倾向更加明显。Gervaris、Heaton and Odean(2002)[10]通过建立两阶段资本预算模型,把管理者高估自身决策能力而低估决策失败概率的心理特征定义为管理者过度自信。Russo和Schoemaker(1992)[11]研究发现,99%以上的管理人员都高估了自己的经营能力和企业的盈利能力。基于此,相关文献进一步发现,过度自信的企业管理者将表现出如下特征:其一,高估公司价值,包括对公司未来现金流、预期盈余等的系统性高估(Malmendierand Tate,2005)[12];其二,低估公司风险水平,包括对企业债务风险因素的识别不足,从而较早确认收入,推迟确认损失。以上两点特征显然与会计稳健性原则相背离。针对我国企业而言,姜付秀等(2009)[13]发现,中国传统文化赋予管理者的绝对权威,使得中国企业的管理者更容易产生过度自信心理。

在两权分离的现代公司治理环境下,理想的会计规则制定权合约安排是:政府享有一般通用的会计规则的制定权,经营者享有剩余的会计规则的制定权(谢德仁,1997)[14]。可见,企业管理者对企业的会计政策选择,特别是通用会计规则中“原则导向”部分条款的具体会计操作,具有举足轻重的影响,其激进的心理特征必将外化于企业财务报告行为的方方面面。Schrand and Zechman(2011)[15]发现管理者的过度自信特征将影响企业的财务报告行为。Ahmed and Duellman(2013)[16]进一步发现管理者过度自信对企业的会计稳健性将产生负面影响。基于上述分析,本文提出假设1。

H1:管理者过度自信水平与企业的会计稳健性负相关,即管理者过度自信水平越高,企业会计信息的稳健性越低;管理者的过度自信水平越低,企业会计信息的稳健性越高。

(二)企业内部监管机制影响下的管理者过度自信与会计稳健性

2002年美国《萨班斯——奥克斯利法案》的颁布推动了世界范围对内部控制的关注,此后,2006年上海证券交易所和深圳证券交易所相继出台《上市公司内部控制指引》,2008年我国五部委发布《企业内部控制基本规范》,并于2010年发布《内部控制配套指引》,从而形成了我国的内部控制框架。企业内部控制的重要目标是保证公司经营的效率与效果、财务报告的可靠性以及对法律法规的遵循。已有的文献表明,内部控制质量对公司财务报告的可靠性、管理层盈余管理行为以及盈余质量都会产生影响(方红星等,2011;杨德明等,2010;佟岩等,2013)[17-19],但是,从稳健性角度研究企业内部控制经济后果的文献相对较少。Goh和Li(2011)[20]的研究发现,披露内部控制缺陷的公司具有较低的会计稳健性,后续期间内部控制缺陷得到整改的公司的会计稳健性高于未进行整改的公司,但Goh和Li(2011)的研究结论是针对条件稳健性(conditional conservatism)做出的。齐保垒等(2010)[21]的研究

也发现内部控制存在缺陷公司的会计稳健性低于不存在缺陷的公司,而于泊忠等(2009)[22]的研究却并未发现内部控制评价报告的披露和审核对企业会计稳健性的影响。

理论上,企业内部控制与会计稳健性一样,都是企业面对风险和不确定性的反应机制。美国CO⁃SO委员会《企业风险管理:整合框架》指出:“企业风险管理使管理当局能够有效地处理不确定性,以及由此带来的风险和机会,从而提高主体创造价值的能力。”[23]在管理不确定性的过程中,企业内部控制发挥的作用是不可替代的,COSO委员会“风险管理框架”明确指出,内部控制是企业风险管理不可分割的一部分。可以推断,有效的(Efficient)内部控制将能够应对和处理企业面临的风险和不确定性,从而降低企业管理者过度自信及风险偏好行为造成的影响,提高企业的会计稳健性。基于上述分析,本文提出假设2。

H2:高质量的内部控制将缓解管理者过度自信对会计稳健性的负面影响,即具有高质量内部控制的企业,其管理者的过度自信水平较低,而会计稳健性则较高;内部控制质量较低的企业,其管理者的过度自信水平较高,而会计稳健性较低。

三、研究设计

(一)管理者过度自信的度量

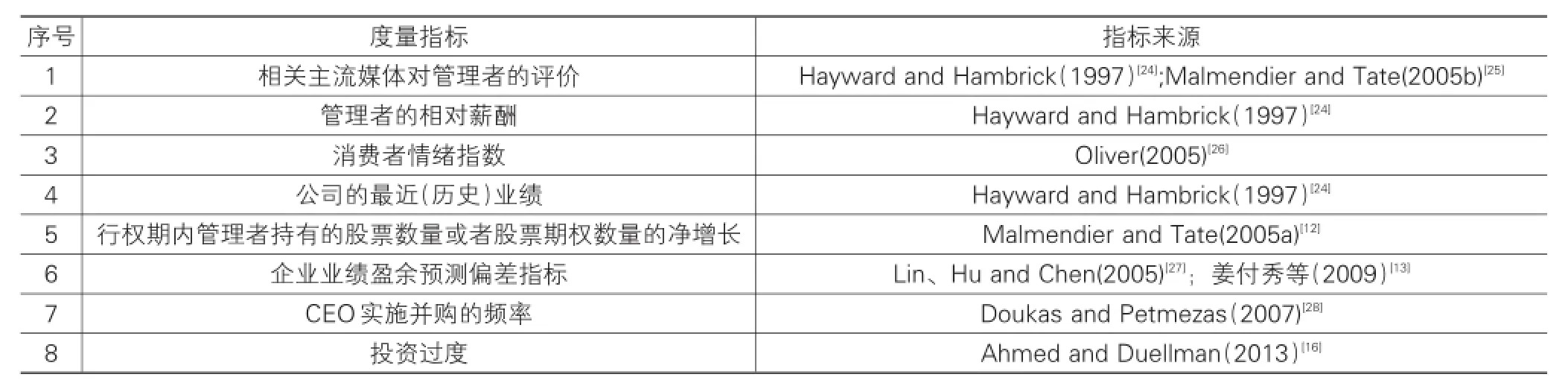

从目前掌握的文献来看,对管理者过度自信的度量指标的选取差异比较明显,不同研究选取的度量指标各有侧重,本文将其进行归纳,结果见表1所列。

表1 管理者过度自信度量指标

从不同指标设置的出发点判断,相关指标可归纳为两类:第一类为动机导向指标(指标1-指标4)。心理学研究发现,动机是职业表现中的关键组成部分,三种核心动机驱动个体做出行动,包括权利动机、成就动机和归属感动机。管理者企业家精神的重要表现之一便是建立私人王国(熊彼特,1990)[29],而这种内生性的行为动机将会表现为对权力、成就和归属感的追寻,从而导致管理者表现出过度自信特征。可以认为,此类指标反映了造成管理者过度自信的诱因。第二类指标为结果导向指标(指标5-指标8)。此类指标侧重于反映过度自信管理者的行为结果,即管理者的过度自信行为对其个人和企业投融资决策及财务报告行为的影响。

从数据的可获得性和我国特殊的制度背景及企业文化出发,本文选择管理层持有的股票数量(CONFD_1)和管理者的相对薪酬(CONFD_2)两个变量来衡量管理者过度自信,其中,CONFD_1为结果指标,本文采用管理层持股数量是否高于75%分位数构建虚拟变量进行度量;CONFD_2为动机指标,Hayward and Hambrick(1997)[24]认为管理者的相对薪酬越高,说明管理者对于企业的贡献度越大,在公司中的地位越重要,从而也越容易形成过度自信。本文采用高管前三名薪酬占高管总薪酬的比例来衡量高管的相对薪酬。

(二)会计稳健性的度量

西方文献中多采用Basu(1997)[30]模型作为会计稳健性的计量模型,该模型采用反向回归方程(reverse regression)构建盈余/股票回报关系模型以度量稳健性。但由于该模型的有效性更多地依赖于资本市场效率水平,而我国的资本市场效率较低,缺少采用该模型的市场基础,同时,Basu模型在模型设定和内生性方面存在争议(Beaver et al.,1997;Dietrich,et al.,2007)[31-32],因此,与Goh和Li(2011)等的研究不同,本文将采用累计应计模型来度量会计稳健性①。累计应计模型由Givoly和Hayn(2000)[33]提出,其基本思想是会计稳健性减少了各会计期间的累计报告盈余,因而可以采用各期累计应计利润的符号和大小来测度会计稳健性。因为在会计方法无偏(unbiased)的假设下,剔除折旧和摊销后的净收益累计额长期来看应当与经营活动现金流趋于一致,这源于应计项目的反转效应,但如果公司采用稳健的会计政策,将导致持续为负的应计余额。因此,可以采用累计应计项的符号和大小作为会计稳健性的测度,当累计应计项为负时,说明会计信

息具有稳健性;负值越大,会计稳健性程度越高。累计应计模型对市场有效性没有要求,能够有效避免股票报酬率的波动和缺失对稳健性度量的影响,国内外相关研究,如Ahmed和Duellman(2007)[34]、Qiang(2007)[35]、朱松和夏冬林(2009)[36]都采用该方法度量会计稳健性。为避免文献对应计项的不同定义造成研究结果的偏差,本文采用了四种不同的应计项计量方法,其计算公式如下:

本文将3年累计应计项作为会计稳健性的替代变量。累计应计项基于上述应计项计算,公式如下:

其中,CACC_ki,t表示i公司t期累计应计项k,即2013年的累计应计项k=2011年应计项k+2012年应计项k+2013年应计项k;其他年份以此类推。累计应计项CACC包括流动资产和流动负债变动、递延所得税、资产处置利得和损失、坏账准备以及其他应计或递延费用和收入,控股股东可通过调节和控制此类项目的确认范围和时间以及计量金额来体现会计信息的稳健性特征。为了解释上的方便,本文将CACC_ki,t乘以-1,用CONSERV_k(其中,k=1,2,3,4)表示稳健程度,CONSERV_k大于0表示会计信息存在稳健性,且数值越大,表明会计稳健性越强。

(三)内部控制质量的度量

对内部控制的度量存在多种方法,其中,Krishnan(2005)[37]最早采用披露的内部控制缺陷来度量内部控制质量;Bronson et al.(2006)[38]根据《SOX法案》颁布之前公司是否自愿披露管理层的内部控制报告来度量内部控制;Masli et al.(2010)[39]则采用公司执行内部控制监督技术的情况来度量内部控制。国内的研究,如张龙平等(2010)[19]、芦锐等(2011)[40]、方红星等(2011)[17]、(2012)[41]的研究都不同程度地采用了内部控制缺陷、内部控制评价的披露以及鉴证信息作为度量方法。然而,内部控制是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程②,作为企业外部人,甚至于企业聘请的注册会计师,对这一过程的质量进行评价仍然存在困难。如田高良等(2011)[42]发现,审计师对企业内部控制的鉴证报告作为内部控制信息的二次信号,存在信号失灵现象,即公司披露内部控制鉴证报告与否和会计信息质量无关。

鉴于外部评价的效果难以保证,本文以企业自身对内部控制的评价报告为基本信息来源,从“是否披露内控评价报告”、“是否出具内控评价报告结论”、“内部控制是否存在缺陷”以及“内部控制是否有效”四个方面对内部控制质量进行评价,凡披露内部控制评价报告并给出评价结论,评价报告中指出内部控制不存在缺陷且最终评价结论为内部控制有效的样本,本文将其内部控制质量定为高质量。如果上市公司的内部控制评价报告披露其内部控制存在缺陷,则将其内部控制定为低质量。其他情况的公司内部控制质量为中质量。

用虚拟变量HICQ和LICQ分别表示高质量内部控制和低质量内部控制。如果上市公司内部控制是高质量的,则HICQ=1,否则HICQ=0;如果上市公司内部控制是低质量的,则LICQ=1,否则LICQ=0。

(四)模型构建

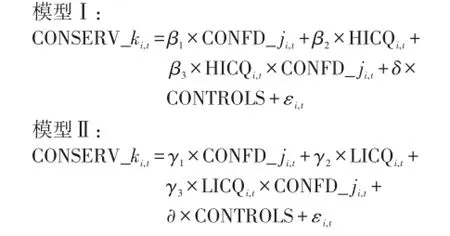

根据国内外最新文献(Ahmed and Duellman,2013;方红星等,2012)[16,41],借鉴Hamdan et al.(2011)[43]、Goh and Li(2011)[20]的相关研究,选择公司规模、市账比、财务风险、销售增长率、行业和年度等变量作为控制变量,本文使用模型Ⅰ和模型Ⅱ来检验提出的两个研究假设。

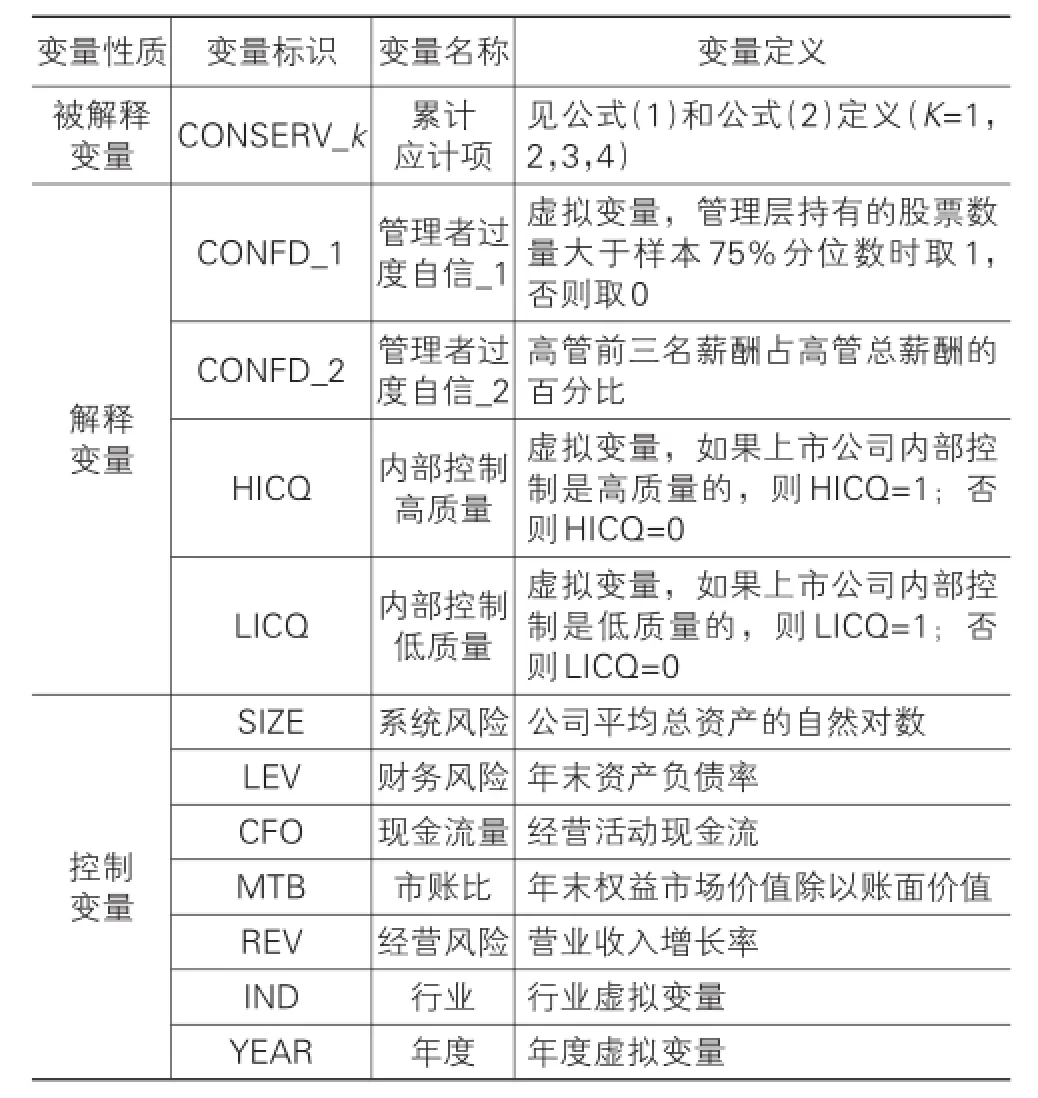

其中,k=1,2,3,4;j=1,2;CONSERVi,t为表示i公司t期的稳健程度的变量;CONFDi,t为i公司t期管理者过度自信的替代变量;HICQi,t为表示i公司t期内部控制质量的虚拟变量;HICQi,t×CONFDi,t为内部控制质量与管理者过度自的交叉乘积项;其他为控制变量。具体变量说明和定义见表2所列。

在模型Ⅰ和模型Ⅱ中,由于预期过度自信的管

理者将表现出风险偏好的特征,因此过度自信与会计稳健性呈负相关关系,预期β1和γ1符号为负;β3反映了高质量内部控制对管理者过度自信与会计稳健性之间关系的影响,如果高质量内部控制能够缓解管理者过度自信对会计稳健性的负面影响,则预期β3符号为正;γ3反映了低质量内部控制对管理者过度自信与会计稳健性之间关系的影响,如果低质量内部控制不能缓解管理者过度自信对会计稳健性的负面影响,则预期γ3符号不会显著为正③。

表2 变量说明

(五)样本选择与数据来源

由于我国内部控制相关规范颁布较晚,因而限制了样本选择的时间范围。自2006年上交所,2007年深交所分别发布上市公司内部控制指引开始,我国内部控制规范体系才开始逐步完善,同时,为控制2006年颁布并于2007年1月1日实施的《企业会计准则》对样本公司会计稳健性的影响,本文确定2007-2013年为样本期间,选择沪深两市A股上市公司为研究对象,并进行了如下样本选择程序:①剔除了金融类行业和ST、*ST、PT公司样本;②剔除了相关财务数据缺失的公司;③为了降低异常值的影响,本文对所有连续型变量按1%和99%进行了Winsorize处理。最终得到8 591个公司年观察值,其中2007年1 185个,2008年1 253个,2009年1 258个,2010年1 345个,2011年1 464个,2012年1 026个,2013年1 060个。本文所需的上市公司财务数据、内部控制评估报告数据均来自国泰安CSMAR数据库。

四、实证检验与结果分析

(一)描述性统计与相关性分析

表3所列为样本的描述统计结果。会计稳健性指标(CONSERV_k,k=1,2,3,4)除CONSERV_4的均值小于0以外,其他三个会计稳健性的指标平均值大于0,总体上样本公司表现出会计稳健性特征。管理者过度自信指标(CONFD_1)的均值约为0.5,表明样本公司中管理层持股数量大于3/4中位数的公司约占1/2,管理层持股现象比较普遍。CONFD_2的平均值和中位数分别为0.364 8和0.356 8,而最大值和最小值分别为0.8和0.000 052,表明高管前三名薪酬占高管总薪酬的百分比差异较大,从原始数据来看,有的企业高管甚至基本不拿薪酬。

表3 变量描述统计

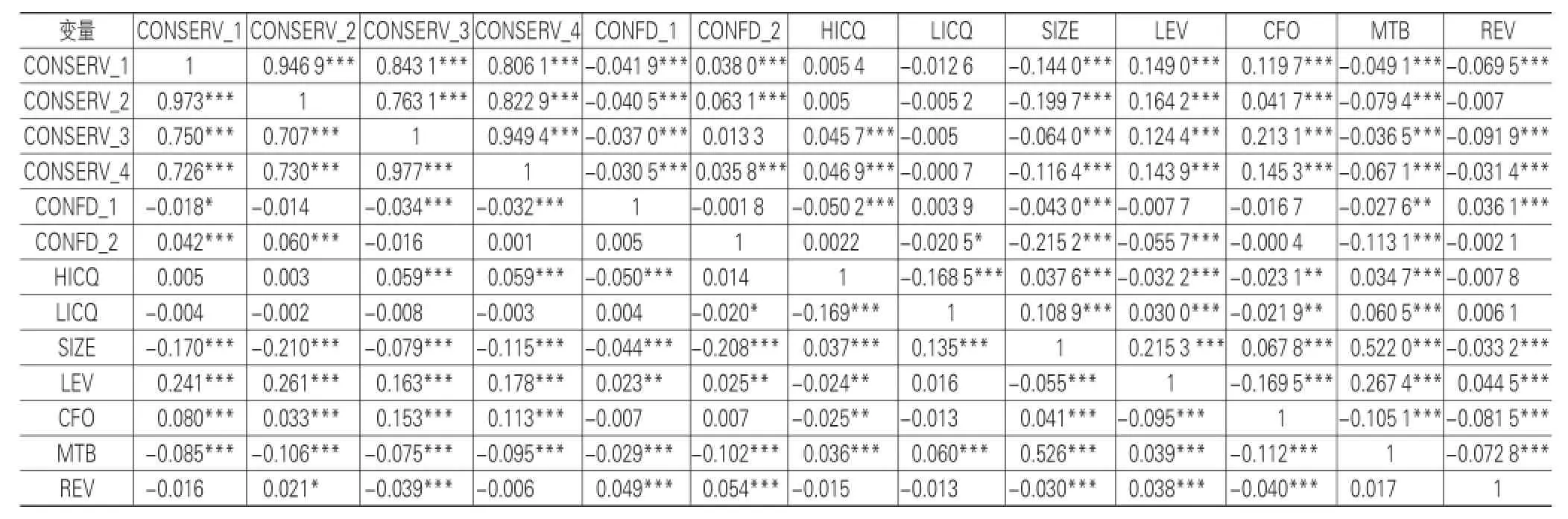

表4所列为变量之间的相关系数。度量会计稳健性的四个指标CONSERV_k(k=1,2,3,4)之间显著正相关,说明采用不同应计项度量会计稳健性将会得到一致的结论;度量管理者过度自信的两个指标CONFD_1和CONFD_2之间不存在显著相关的关系,表明采用动机导向指标和采用结果导向指标衡量管理者过度自信程度,由于单一指标本身仅反映了管理者行为的某方面特征,指标之间并不相关,研究结论可能会存在差异(详见后文检验结果部分)。CONFD_1与CONSERV_k(k=1,2,3,4)显著负相关,与Ahmed and Duellman(2013)的研究结论一致;CONFD_2与CONSERV_k(k=1,2,3,4)在Spearman检验中均呈正相关,在Pearson检验中相关关系差异较大,说明从稳健性视角出发,采用管理者相对薪酬这一指标度量管理者过度自信并不能得到预期的结论。值得注意的是,Ahmed and Duellman(2013)在选择管理者过度自信替代指标时,并未选取本文表1中所列的任何结

果导向指标(指标1-指标4),这间接说明采用结果导向指标度量会计稳健性存在一定的技术困难,其对企业基于会计稳健性的政策选择的解释能力较差。高质量内部控制HICQ与非条件会计稳健性之间显著正相关,低质量内部控制LICQ与非条件会计稳健性负相关但不显著,与理论预期基本一致。

控制变量中,SIZE、MTB、REV与会计稳健性负相关,表明企业规模越大、市账比越高、销售增长越快,会计稳健性越差,说明规模大、市场表现和业绩较好公司更倾向于采用激进的会计政策;LEV、CFO与会计稳健性正相关,表明企业财务杠杆水平越高、现金流越大,会计稳健性越高,说明债务契约、现金流量对会计稳健性有正面影响。

表4 主要变量相关系数

(二)实证结果分析

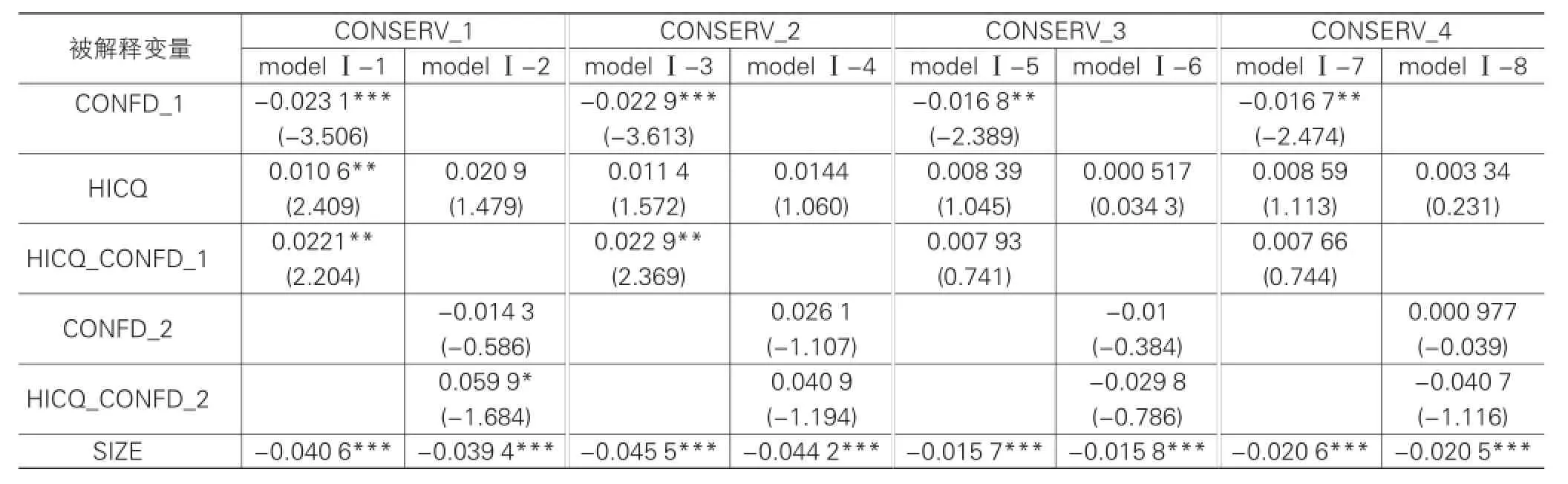

为考察管理者过度自信、内部控制质量对会计稳健性的影响,本文利用沪深两市A股上市公司2007-2013年的样本数据,采用最小二乘法对模型Ⅰ进行回归,表5报告了模型Ⅰ的回归结果。结果显示,在模型Ⅰ-1、Ⅰ-3、Ⅰ-5和Ⅰ-7中,管理者过度自信变量CONFD_1与会计稳健性显著负相关,变量CONFD_2对会计稳健性的影响在模型Ⅰ-2、Ⅰ-4、Ⅰ-6、Ⅰ-8中均不显著,说明采用结果导向指标衡量管理者过度自信水平更好地解释了企业的会计政策选择行为,假设1得到验证。

高质量的内部控制(HICQ)在模型Ⅰ-1中与会计稳健性在5%水平下显著正相关,在模型Ⅰ-3、Ⅰ-5和模型Ⅰ-7中与会计稳健性正相关,但并不显著,说明高质量的内部控制能提高企业识别风险的能力,并表现为会计稳健性的提高。内部控制质量与管理者过度自信水平的交叉乘积项(HICQ× CONFD_1)的系数在四个模型中均为正,且在模型Ⅰ-1和模型Ⅰ-3中在5%水平下显著正相关,说明高质量的内部控制能够缓解管理者过度自信对会计稳健性的负面影响,高质量内部控制对管理者的行为具有约束作用,假设2得到部分验证。此外,基于CONFD_2的内部控制质量与管理者过度自信的交叉项(HICQ×CONFD_2)在相关模型中(除模型Ⅰ-2外)均不显著,进一步反映了动机导向指标(CONFD_2)对会计稳健性的解释能力问题。其他控制变量的影响,与已有研究结论基本一致。

表5 模型Ⅰ回归分析结果

续表5

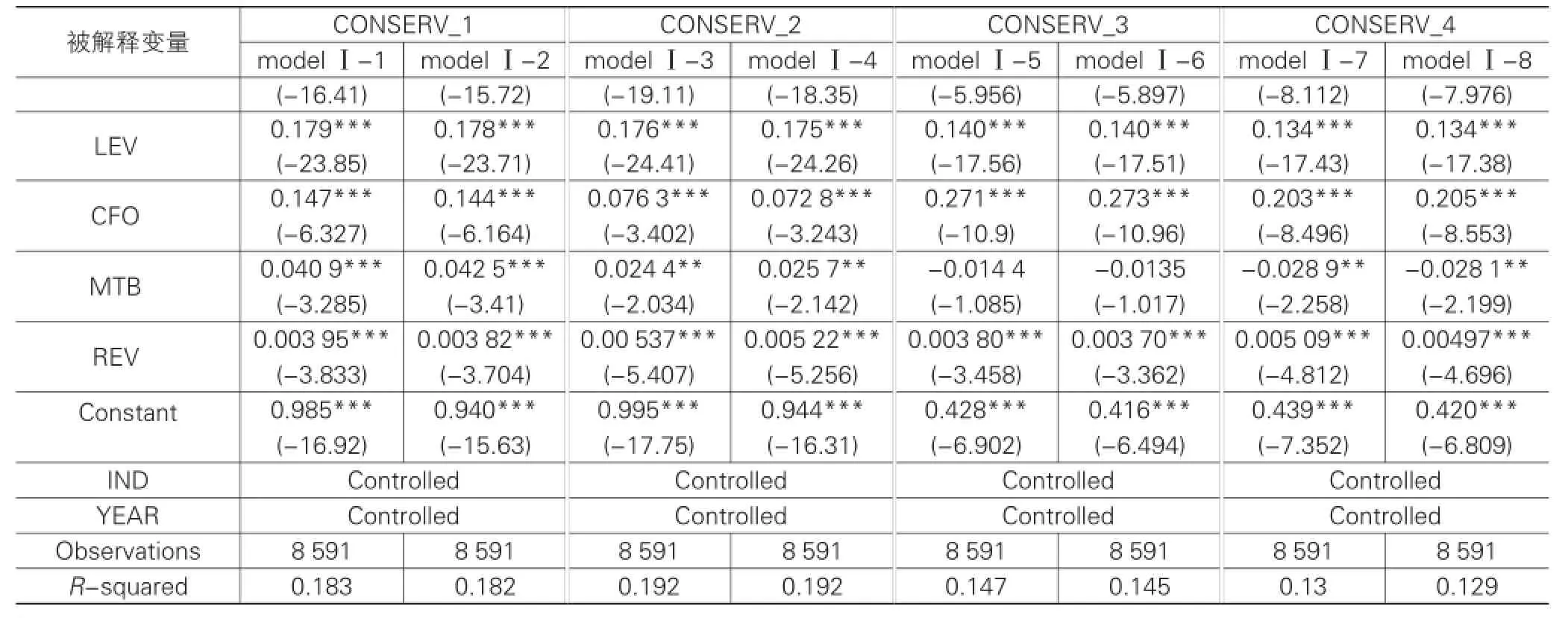

表6所列为模型Ⅱ的回归结果。研究结果显示,所有模型中管理者过度自信变量CONFD_1与会计稳健性在5%水平下显著负相关,变量CONFD_2对会计稳健性的影响在模型Ⅱ-2、Ⅱ-4中显著负相关,在模型Ⅱ-6、Ⅱ-8中不显著,在模型Ⅱ中,假设1仍然得到验证。

低质量的内部控制(LICQ)在模型Ⅱ-3、Ⅱ-4、Ⅱ-6和Ⅱ-8中与会计稳健性显著负相关,在其他模型中负相关但并不显著,说明低质量的内部控制降低了企业的会计稳健性。内部控制质量与管理者过度自信水平的交叉乘积项(LICQ×CONFD_1)的系数在四个模型中均为负,且均不显著,说明低质量的内部控制加剧了管理者过度自信对会计稳健性的负面影响,假设2得到部分验证。基于CONFD_2的内部控制质量与管理者过度自信的交叉项(LICQ× CONFD_2),在除模型Ⅱ-2以外的所有模型中均与会计稳健性显著负相关。其他控制变量的影响,与已有研究结论基本一致。

表6 模型Ⅱ的回归分析结果

(三)稳健性检验

根据李远鹏和李若山(2005)[4]以及李远鹏(2006)[5]对中国亏损上市公司的盈余稳健性及中国上市公司整体的稳健性进行研究后发现,很多研究得出的上市公司整体表现出的盈余稳健性是亏损公司“洗大澡”所致。因此,在稳健性检验中,根据公司经营业绩剔除了亏损公司样本,研究结论保持不变。

五、初步结论与不足之处

过度自信的管理者将会对企业造成不可弥补的损失。1988年,Kohlberg、Kravis、Roberts收购了RJR-Nabisco公司,完成了当时有史以来最大的一次收购,公开的账目说明RJR管理层在被收购前过度开销且众多价值决策令人质疑。“RJR管理人员过着国王一样的生活,31名高管工资总额高达1 420万美元,平均每人45.8万美元。”④同时,RJR的重要投资决策也完全依赖于高管的好恶,而不是价值最大化原则。比如,RJR的办公室主管罗斯·约翰逊,执意要开发一种无烟香烟,即使这个项目被证明无利可图后还是继续投入了几百万美元。可见,如不建立行之有效的企业内部控制体系,任管理层肆意妄为,其后果将极为严重。

本文选取2007-2013年沪深两市A股上市公司为研究样本进行实证研究。研究结果表明,高质量的内部控制能够抑制管理者过度自信对企业会计稳健性水平的负面影响,具体来说:具有高质量的内部控制的企业,其管理者的过度自信水平更低,而会计稳健性水平较高;反之,内部控制质量较低的企业,其管理者的过度自信水平较高,而会计稳健性较低。从公司治理的角度出发,单纯依靠高管薪酬体系激励管理者为股东利益服务显然是不够的,管理者很可能由此产生过度自信的行为倾向而危害股东利益,本文认为,通过完善企业内部控制体系,在企业内部实施各种制约、评价和控制机制,是能够对管理者的过度自信行为倾向实施有效制约的,并表现为会计信息稳健性的提升。因此,相关部门应在我国《企业内部控制基本规范》的基础上,形成更加完善的企业内部控制规范体系,强化内部控制对企业管理者行为的监督和制约作用,维护股东权益。

本文的不足之处在于,片面地将过度自信视为一种缺陷(flaw),认为过度自信是做出正确决策的影响因素。但必须承认,由于对管理者过度自信的度量方法难以达成一致,造成对管理者过度自信经济后果的研究存在偏差(Bias),从而使研究者忽视了过度自信对企业决策和发展的积极影响。特别是在最近的一项研究中,Johnson et al.(2011)[44]指出,从生物进化和自然选择的角度出发,过度自信具有进化稳定(evolutionarily stable)特征,也就是说,过度自信的群体较其他群体更能在竞争中取得优势,从而形成一种优势策略。基于此,在未来的研究中,应更加深入探讨管理者过度自信对企业管理的积极影响,从而使相关研究更加深入和客观。

注释:

①无论是条件稳健性(conditional conservatism)还是非条件稳健性(unconditional conservatism)都会造成负的应计项,因此累计应计模型可以作为两种会计稳健性的代理指标(李远鹏,2006)。

②见《企业内部控制基本规范(2008)》第一章第三条。

③可能的情况包括:显著为负;符号为正但不显著;符号为负但不显著。

④伯勒和赫利亚尔《门口的野蛮人》,转引自《管理经济学与组织架构》2014年第1版,北京:人民邮电出版社,P241。

[1]Cooper C,Dunkelberg C.Entrepreneurs′perceived chances for success[J].Journal of Business Venturing,1988,3(2),97-108.

[2]Landier A,Thesmar D.Financial contracting with optimistic entrepreneurs:theory and evidence[J].University of Chica⁃go Working Paper,2004.

[3]方红星,张志平.内部控制质量与会计稳健性——来自深市A股公司2007-2010年年报的经验证据[J].审计与经济研究,2012(5):3-10.

[4]李远鹏,李若山.是会计盈余稳健性,还是利润操纵?——来自中国上市公司的经验证据[J].中国会计与财务研究,2005,7(3):1-56.

[5]李远鹏.会计稳健性研究[D].上海:复旦大学,2006.

[6]Bliss.Management through accounts[M].New York:The Ronald Press Co.,1924.

[7]Watts R L.Conservatism in accounting Part I:Explanations and implications[J].Accounting Horizons,2003,17(9):207-221.

[8]李增泉,卢文彬.会计盈余的稳健性:发现与启示[J].会计研究,2003(2):19-27.

[9]张兆国,刘永丽,谈多娇.管理者背景特征与会计稳健性——来自中国上市公司的经验证据[J].会计研究,2011(7):11-18.

[10]Gervais S,Heaton J B,Odean T.The positive role of over⁃confidence and optimism in investment policy[J].Universi⁃ty of California Working Paper,2002.

[11]Russo J E,Schoemaker P.Managing overconfidence[J]. Sloan Management Review,1992,33:7-17.

[12]Malmendier U,Tate G.CEO overconfidence and corporate investment[J].Journal of Finance,2005,60(6):2661-2700.

[13]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[14]谢德仁.会计规则制定权合约安排的范式与变迁——兼及会计准则性质的研究[J].会计研究,1997(9):23-29.

[15]Schrand C M,Zechman S L C.Executive overconfidence

and the slippery slope to financial misreproting[J].Jour⁃nal of Accounting Research,2012,53:311-329.

[16]Ahmed S,Duellman S.Managerial Overconfidence and Ac⁃counting Conservatism[J].Journal of Accounting Re⁃search,2013,51(1):1-30.

[17]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[18]杨德明,胡婷.内部控制,盈余管理与审计意见[J].审计研究,2010(5):90-97.

[19]佟岩,徐峰.我国上市公司内部控制效率与盈余质量的动态依存关系研究[J].中国软科学,2013(2):111-122.

[20]Goh B W,Li D.Internal controls and conditional conserva⁃tism[J].The Accounting Review,2011,86(3):975-1005.

[21]齐保垒,田高良,李留闯.上市公司内部控制缺陷与财务报告信息质量[J].管理科学,2010(4):38-47.

[22]于忠泊,田高良.内部控制评价报告真的有用吗——基于会计信息质量资源配置效率视角的研究[J].山西财经大学学报,2009(10):110-118.

[23]Commission Committee Of Sponsoring Organizations(CO⁃SO).企业风险管理:整合框架[M].方红星,王宏,译.大连:东北财经大学出版社,2005.

[24]Hayward M L A,Hambrick D C.Explaining the premium paid for large acquisitions:evidence of CEO hubris[J].Ad⁃ministrative science quarterly,1997,42:103-127.

[25]Malmendier U,Tate G.Does overconfidence affect corpo⁃rate investment?CEO overconfidence measures revisited[J].European Financial Management,2005,11(5):649-659.

[26]Oliver.The Impact of Management Confidence on Capital Structure[J].Working Paper Series in Finance,Australian National University,2005.

[27]Lin Y H,Hu S Y,Chen M S.Managerial optimism and cor⁃porate investment:some empirical evidence from Taiwan[J].Pacific-Basin Finance Journal,2005,13(5):523-546.

[28]Doukas J A,Petmezas D.Acquisitions,overconfident manag⁃ers and self-attribution bias[J].European Financial Man⁃agement,2007(3):531-577.

[29]熊彼特.经济发展理论[M].北京:商务印书馆,1990.

[30]Basu S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Eco⁃nomics,1997,24(1):3-37.

[31]Beaver W H,Mcanally M L,Sitnson C H.The information content of earnings and prices:A simultaneous equation approach[J].Journal of Accounting and Economics,1997,23(1):53-81.

[32]Dietrich J R,Iii K M A,Riedl E J.Asymmetric timeliness tests of accounting conservatism[J].Review of Accounting Studies,2007,12(1):95-124.

[33]Givoly D,Hayn C.The changing time-series properties of earnings,cash flows and accruals:Has financial reporting become more conservative?[J].Journal of Accounting and Economics,2000,29(3):287-320.

[34]Ahmed A S,Duellman S.Accounting conservatism and board of director characteristics:An empirical analysis[J]. Journal of Accounting and Economics,2007,43(2):411-437.

[35]Qiang X R.The effects of contracting,litigation,regulation, and tax costs on conditional and unconditional conserva⁃tism:cross-sectional evidence at the firm level[J].The Ac⁃counting Review,2007,82(3):759-796.

[36]朱松,夏冬林.制度环境,经济发展水平与会计稳健性[J].审计与经济研究,2009,24(6):57-63.

[37]Krishnan J.Audit committee quality and internal control: An empirical analysis[J].The accounting review,2005,80(2):649-675.

[38]Bronson S N,Carcello J V,Raghunandan K.Firm charac⁃teristics and voluntary management reports on internal con⁃trol[J].Auditing:A Journal of Practice&Theory,2006,25(2):25-39.

[39]Masli A,Peters G F,Richardson V J,et al.Examining the potential benefits of internal control monitoring technology[J].The Accounting Review,2010,85(3):1001-1034.

[40]芦锐,柳建华,许宁.内部控制,产权与高管薪酬业绩敏感性[J].会计研究,2011(10):42-48.

[41]方红星,张志平.内部控制质量与会计稳健性——来自深市A股公司2007-2010年年报的经验证据[J].审计与经济研究,2012(5):3-10.

[42]田高良,李留闯,齐保垒.内部控制鉴证报告的信号失灵和甄别——一个本土化的实证研究[J].南开管理评论,2011(5):109-117.

[43]Hamdan A M M,Abzakh M H,Al-Ataibi M H.Factors In⁃fluencing the Level of Accounting Conservatism in the Fi⁃nancial Statements.[J].International Business Research,2011,4(3):145-155.

[44]Johnson D D P,Fowler C H.The evolution of overconfi⁃dence[J].Nature,2011,477:317-320.

[责任编辑:余志虎]

Managerial Overconfidence,Internal Quality Control and Accounting Conservatism—Empirical Evidence from Chinese A-share Listed Companies

XING Wei-quan1,2,SONG Chang3

(1.Combined Post Doctoral Workstation,National Audit Office and Renmin University of China,Beijing 100086,China; 2.Business School,Tianjin University of Finance and Economics,Tianjin 300222,China; 3.Business School,Renmin University of China,Beijing 100086,China)

The behavioral characteristics of managerial overconfidence,which makes the management be more likely to choose aggressive accounting policies and reduce accounting conservatism,will increase information asymmetry between com⁃panies and investors.Internal control as an important means to cope with business risks and help orderly operation plays a pos⁃itive role to alleviate the impact of managerial overconfident on accounting conservatism.This paper selects Shanghai and Shenzhen A-share listed companies from 2007 to 2013 as samples,the study results show that the higher the internal quality control,the lower the level of managerial overconfidence,and the higher the level of accounting conservatism.On the con⁃trary,the lower the internal quality control,the higher the level of managerial overconfidence,and the lower the level of ac⁃counting conservatism.

accounting conservatism;internal control;managerial overconfidence

F275;F276.6

A

1007-5097(2015)10-0035-09

10.3969/j.issn.1007-5097.2015.10.006

2015-02-09

教育部人文社会科学研究青年项目(14YJC630048);天津财经大学优秀青年教师资助计划项目

邢维全(1981-),男,天津人,讲师,管理学博士,审计署审计科研所与中国人民大学联合博士后工作站在站博

士后,研究方向:资本市场与审计理论,经济责任审计;

宋常(1965-),男,安徽舒城人,教授,博士生导师,管理学博士,研究方向:资本市场与审计理论。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

数学年刊A辑(中文版)(2019年3期)2019-10-08

英语文摘(2019年2期)2019-03-30

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

公民与法治(2016年14期)2016-05-17

现代商贸工业(2016年35期)2016-04-09