女性高管与企业慈善捐赠:基于产权性质与制度环境的分析

2015-11-30 05:36徐细雄李摇琴林丁健

华东经济管理 2015年10期

徐细雄,李摇琴,林丁健

(重庆大学经济与工商管理学院,重庆400030)

女性高管与企业慈善捐赠:基于产权性质与制度环境的分析

徐细雄,李摇琴,林丁健

(重庆大学经济与工商管理学院,重庆400030)

文章从女性关怀伦理学的理论视角,以2007-2013年沪深上市公司为样本,实证检验了女性高管对企业慈善捐赠的影响。研究结果表明:与男性高管相比,女性高管显著提升了企业慈善捐赠水平;产权性质和制度环境在女性高管影响企业慈善捐赠的过程中发挥了显著的调节作用,即在非国有企业和制度环境较落后的地区,女性高管促进企业慈善捐赠的积极作用将愈加明显。进一步的研究发现,在制度环境较健全的地区,女性高管增强国有企业慈善捐赠水平的效应相对更强。研究内容丰富了女性高管决策与治理领域的研究文献,也深化了对企业慈善捐赠的理论认知。

女性高管;产权性质;制度环境;企业慈善捐赠

一、引言

随着社会发展与文明进步,政府与公众对企业履行社会责任的呼声日益强烈。企业捐赠作为履行社会责任的重要内容,日益受到实业界的广泛关注。与此同时,积极参与慈善捐赠是提升企业知名度和美誉度的重要手段。因此,近几年来企业慈善捐赠成为学术界研究的热点问题。研究表明,企业慈善捐赠能够产生一系列的积极价值。比如,有利于企业知名度的提升和品牌的建设[1],有利于提升财务绩效[2]和创造企业价值[3]。

正因为如此,已有较多文献探讨了企业参与慈善捐赠的主要动因。基本可概括为以下三类:利润最大化动机[4]、政治动机[5]和机会主义动机[6]。利润最大化动机指出,企业参与慈善活动是为了改善企业社会形象,建立声誉资本,从而提高企业利润;政治动机认为,企业进行慈善捐赠可以与政府建立密切联系,获得政治利益;管理者机会主义强调,企业的慈善捐赠活动使企业管理者获得了私人收

益,提升了社会地位,但是损害了股东利益。围绕上述理论逻辑,国内外学者展开了一系列实证检验,发现企业盈利能力[7]、企业规模[8]、政治关联和制度环境[9]对企业捐赠行为产生了显著影响。

与上述文献不同,本文重点考察了企业高管的异质性对企业慈善捐赠决策的影响效应。一方面,高阶梯队理论(Upper Echelon Theory)强调,高管团队在组织中扮演核心角色,其成员背景对企业决策产生重要影响[10]。同时,随着社会的发展,越来越多的女性突破“天花板”加入到管理团队中,发挥重要作用。另一方面,女性关怀伦理学认为,女性在进行决策时有着明显区别于男性的道德伦理特征,更多地体现关怀价值,利他主义倾向也更明显。与男性相比,女性对于弱势群体更具有同情心,也更仁慈。女性高管在企业中有更强的社会责任导向和监督动机[11]。那么,男女性高管的性别角色差异是否在企业慈善捐赠决策中得到体现值得关注。这一问题的探讨和分析有助于进一步了解女性高管参与企业决策的经济后果,同时深化了对企业慈善责任的理论认知。

基于此,本文以2007-2013年我国沪深交易所的上市公司为样本,从女性关怀伦理学的视角,实证检验了女性高管对企业慈善捐赠的影响。结果表明,女性高管显著提升了企业慈善捐赠水平。同时,在非国有企业和制度环境落后的地区,女性高管对企业慈善捐赠的促进作用将更明显。研究还发现,在制度环境较健全的地区,女性高管增强国有企业慈善捐赠水平的效应相对更强。

二、理论背景与研究假设

(一)女性高管与企业慈善捐赠

企业慈善捐赠作为履行社会责任的重要途径,成为我国公众的热门话题。《2013年度中国慈善捐助报告》显示,2013年社会各界的捐赠总额约989.42亿元,居近三年来捐赠规模之最,比2012年增加172.09亿元。企业慈善捐赠是企业自愿将自身合法财产赠予与企业不存在直接利益关系的受赠人,用于社会公益事业的行为。慈善捐赠的范围越来越广,除了面向受灾地区进行公益性捐赠外,还涉及医疗、教育、公共事业以及环境保护等多个领域。如今,企业慈善捐赠在扶助社会弱势群体、缩小贫富差距、完善社会保障体系和解决环境污染问题等方面都发挥着重要作用。

企业可能为了实现自身利益、抑或为了增进社会福祉、又或者迫于社会环境和制度规范的压力而参与慈善捐赠。慈善捐赠活动作为一种自由裁量行为,在企业中受到高管的极大影响,高管决策权越大,其利用企业资源来实施慈善捐赠的动机越强。性别作为企业高管的重要个人特征,对企业的战略选择和决策产生重大影响。随着社会的发展,对女性的传统价值观也不断发生变化,女性已经越来越多地参与到商业社会中,并且占据越来越重要的地位。在许多企业的日常管理实践中,女性高管已经拥有了较大的建议权、表决权与决策权[12]。已有研究表明,高管性别差异导致了企业投融资决策的差异[13]。

著名伦理学家卡罗尔·吉利根(Carol Gilli⁃gan)首先提出,性别差异会引致道德观念、道德逻辑推理以及伦理价值的不同。随之发展起来的女性关怀伦理学则重点强调了女性有别于男性的道德行为特征,指出道德特征的差异直接导致了管理行为和领导方式的差异。研究表明,与男性高管喜好竞争和目标导向的工具性特征不同,女性高管在管理方式上更加注重合作与分享[14-15]。同时,女性更加注重人性关怀,对于弱势群体更有同情心,更加关注需要帮助的群体。慈善捐赠作为关心他人、回报社会和履行社会责任的重要途径,有女性高管的企业会对此做出更加积极的反应。此外,女性更加注重关系培养,通过关系定义自我,并倾向建立获得公众支持的关系网络。Marx指出,女性通常将慈善行为作为建立关系和参与社会团体的有效途径[16]。因此,女性会更加关注企业慈善捐赠的社会反响,促进企业慈善捐赠水平的提升。大量研究表明,女性高管在企业中有着比男性更加强烈的监督动机和社会责任导向[11,17]。综上所述,女性加入高管团队并在改变团队异质性的同时,其关怀主义可以促使企业提升慈善捐赠水平。基于此,本文提出假设1。

假设1:与男性高管相比,女性高管更有利于提升企业慈善捐赠水平。

(二)产权性质、女性高管与慈善捐赠

我国经济结构呈现出典型的“二元性”特征,国有企业和非国有企业面临的不同经营环境影响了企业的慈善捐赠决策。国有企业与政府之间具有天然的密切联系,更易获得政府提供的资源,而非国有企业在行业准入、融资、政府补助和政策支持等方面都存在不平等的待遇[18]。我国国有企业受到政府控制,承担着更多的经济和社会责任,企业行为在更大的程度上体现政府的意志。此时,企业在进行慈善捐赠决策时容易受到政府干预,导致高管团队难以发挥能动性作用。而在非国有企业中,高管团队决定着企业战略和决策,有利于女性伦理价值观得到充分体现,对企业慈善捐赠表现出更强的促进作用。基于此,本文提出假设2。

假设2:与国有企业相比,非国有企业中女性高管促进企业慈善捐赠的作用更明显。

(三)不同制度环境下产权性质差异、女性高管与企业慈善捐赠

制度环境作为企业外部治理机制的组成部分,对企业战略决策具有重要影响。贾明等指出制度环境决定了企业与政府间关系的价值,对企业高管的慈善捐赠行为产生正向或负向的激励[6]。在我国,改革开放进程造成了制度环境的明显地区差异,导致外部监督治理机制的有效性存在差别。具体地说,在制度环境较落后的地区,政府和社会公众对企业捐赠行为的控制与监督难以有效发挥作用。此时,女性高管能更好地从企业内部发挥其治理作用。Adams等指出,相对于男性董事,女性董事对董事会有着更好的监督作用,且在制度环境健全地区,女性董事对公司治理的监督效果会减弱[19]。杜兴强等进一步强调,在制度环境较健全的地区,企业中女性成员对慈善捐赠的促进作用会降低[17]。

国有产权安排带来的政府干预和管理者行为差异的程度,并不能摆脱制度环境的约束,因此,外部治理环境和内部产权性质的交叉作用理应得到重视。已有研究表明,在制度环境较健全的地区,市场竞争机制更加完善,政府干预等行为能得到更有效抑制[20]。换言之,在制度环境较差的地区,由于政府对国有企业的干预更为严重,国有企业承担的行政性目标也会更多,企业高管的行为能动性和决策权受到的制约将更大,导致女性高管的治理作用更难以发挥。因此,在制度环境较健全的地区,国有产权的安排使得女性高管对企业慈善捐赠的促进作用更强。基于此,本文提出假设3、假设4。

假设3:在制度环境较落后的地区,女性高管对企业慈善捐赠的促进作用更明显;

假设4:在制度环境较健全的地区,女性高管增强国有企业慈善捐赠水平的效应相对更强。

三、研究设计

(一)样本与数据来源

本文选取2007-2013年沪深证券交易所上市的企业作为初始研究样本,并剔除了以下样本:①ST类和PT类上市公司,这些公司的财务状况异常;②金融行业上市公司;③慈善捐赠支出为0或为空值的上市公司;④重要变量信息缺失的上市公司。为了消除极端值对数据整体平稳性的影响,本文对连续变量进行了上下1%的Winsorize处理。企业慈善捐赠数据来自上市公司财务报表附注,制度环境来自樊纲等编制的各地区市场化指数[21]。其他数据均来自国泰安(CSMAR)数据库和Wind金融数据库。

(二)模型构建与变量定义

为检验假设1,本文构造了如下模型:

模型(1)中,Donation表示企业慈善捐赠,本文参照山立威等的研究,采用企业慈善捐赠总额占当期营业收入的比例来衡量企业慈善捐赠(Dona⁃tion)[22],为了避免企业慈善捐赠变量值过小,将该指标值乘以100,这样处理不会改变数据结构。企业中不同类型与不同层级的高管人员在企业决策中的权力存在较大差异,相对于其他高管而言,董事长和总经理通常拥有更多的话语权。因此,本文主要通过董事长与CEO性别度量女性高管(Fe⁃male),若董事长或者CEO为女性,则取值1,否则为0。参照以往研究,本文选取了一些其他控制变量,具体定义见表1所列。

表1 主要变量内涵与测度

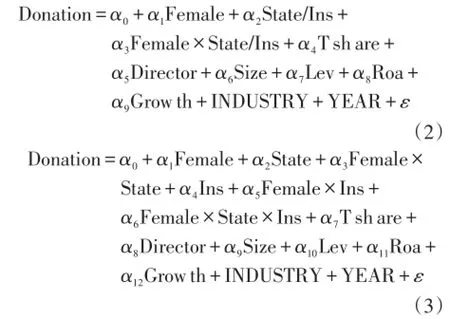

为了验证余下假设,本文构建了模型(2)和模型(3):

在模型(2)中,为了考察产权性质和制度环境对高管性别与企业慈善捐赠之间关系的影响,本文加入了Female和State/Ins的交乘项。其中,State表示产权性质,若企业为国有控股则取值1,否则为0;Ins表示制度环境,采用樊纲等编制的中国各地区市场化总体指数作为代理变量[21]。模型(3)

中,加入了交乘项Female×State×Ins验证假设4。

(三)描述性统计与相关性分析

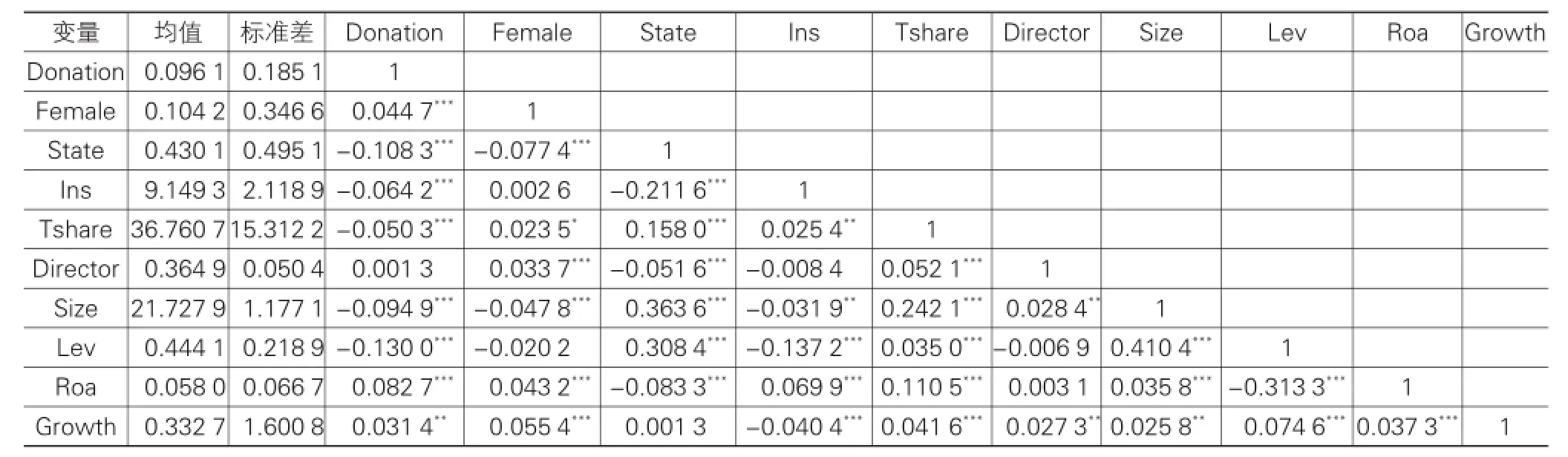

表2报告了主要变量的描述性统计和相关性分析结果。

由表2可以看出,企业慈善捐赠的均值为0.096 1,标准差为0.185 1,表明不同企业参与慈善捐赠程度差异较大。在上市企业中,董事长和CEO为女性的企业只占10.42%,男性占有绝对优势。主要变量的Pearson相关性系数表明,企业高管为女性有利于提升企业慈善捐赠水平,且这一积极效应在1%水平上显著,这一分析结果初步支持了假设1。

表2 描述性统计与相关性分析

四、实证结果与分析

(一)女性高管与企业慈善捐赠

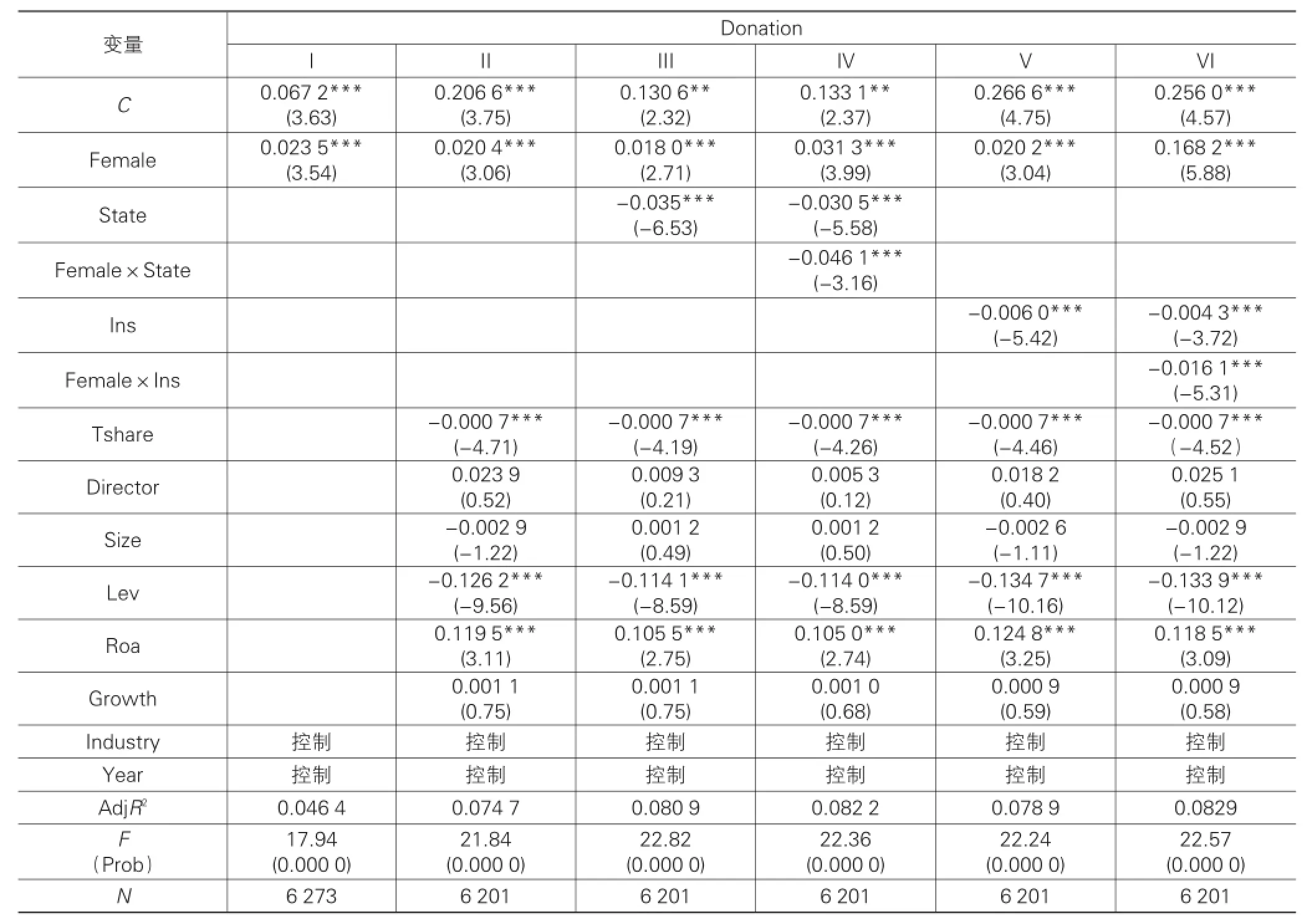

本文根据模型(1)检验高管性别对企业慈善捐赠的影响效应,结果如表3中列I与列II所示。

表3 女性高管与企业慈善捐赠的回归结果

在列I中,仅用女性高管(Female)与企业慈善捐赠(Donation)进行回归,结果显示,Female的回归系数为0.023 5,显著性水平为1%。这表明,企业高管为女性时,其慈善捐赠水平显著更高。进一步地,将所选取的控制变量加入模型进行回归,列II的结果显示Female依然在1%的显著性水平上提升了企业慈善捐赠水平。这表明,在企业中董事长与CEO的个人特质确实影响了企业决策,与男性相比较,女性董事长或CEO对慈善捐赠的参与程度更高。这为假设1提供了支持性经验证据。

控制变量中,股权集中度(Tshare)和财务杠杆(Lev)的系数均在1%显著性水平上为负,表明股权越集中、债务负担越大,企业慈善捐赠水平就越低。而企业盈利能力(Roa)越强,企业慈善捐赠力度也会更大。

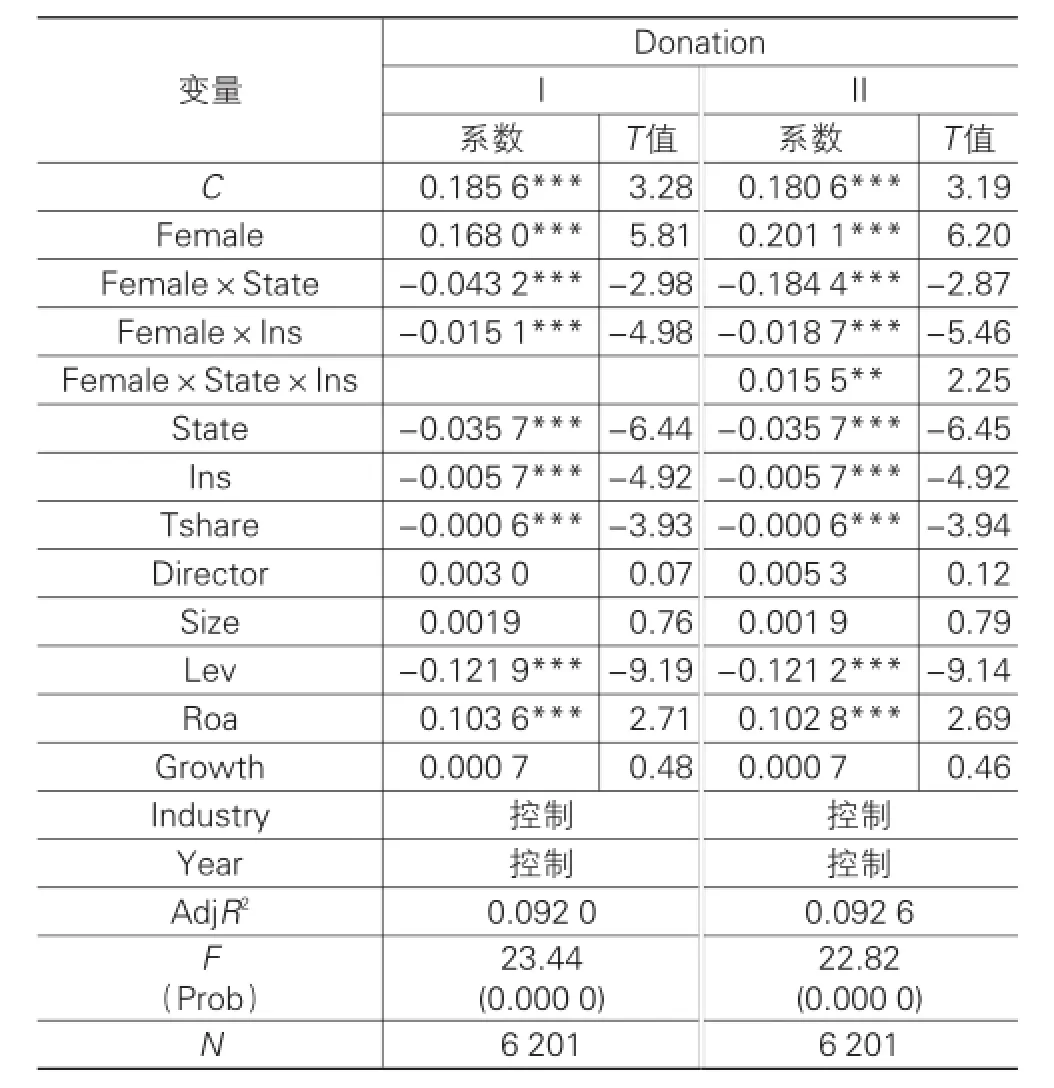

(二)产权性质与制度环境对女性高管与企业慈善捐赠关系的影响

表3的列III-VI的回归结果显示了产权性质与制度环境对女性高管与企业慈善捐赠的调节效应。结果显示,产权性质(State)和制度环境(Ins)与慈善捐赠(Donation)均在1%水平上显著负相关。由此表明,国有企业可能由于承担更多其他的政治和社会责任,导致慈善捐赠数额有限,反而呈现更低的水平;在制度环境较落后的地区,企业外部制度和内部约束机制相对不完善,无法对企业行为进行有效的监督与制约,致使企业对慈善捐赠的参与度更低。特别地,列IV的结果显示,女性高管与产权性质的交互项(Female×State)的回归系数为-0.046 1,显著性水平为1%。表明在非国有企业中,女性高管对企业慈善捐赠的促进作用更强,女性高管关怀主义与伦理价值观的作用凸显;相反,在非国有企业中,企业慈善捐赠更多的是遵从政府要求,稀释了女性高管的作用。假设2由此得到证实。类似地,列VI的结果表明,在制度环境较落后的地区,女性高管对企业慈善捐赠的促进作用会更明显。假设3得到证明。同时,Female的回归系数显示,女性高管依然显著提升了企业慈善捐赠水平。

(三)制度环境和产权性质交互作用下的女性高管与企业慈善捐赠的关系

表4的结果显示,产权性质与制度环境对女性高管与慈善捐赠之间关系产生了显著的调节效应。表4的列I中,首先对假设2和假设3这两种调节作用是否会同时显现进行了检验,回归结果显示,女性高管与产权性质的交乘项(Female×State)以及女性高管与制度环境的交乘项(Female×Ins)同时显著为负,这表明假说2和假说3的两种调节作用可以同时得到体现。

列II在假设3的基础上进一步检验了假设4。从中可以看出,在交乘项Female×State系数显著为负的基础上,交乘项Female×State×Ins的系数显著为正。这表明在制度环境较落后的地区,产权性质对女性高管与企业慈善捐赠的调节作用更明显。也就是说,在制度环境较健全的地区,国有产权的安排,使得女性高管对企业慈善捐赠的促进作用更强。这为假设4提供了支持性证据。

表4 不同制度环境下产权性质对女性高管与企业慈善捐赠关系的调节作用

(四)稳健性检验

为了验证回归结果的稳健性,本文进行以下检验。

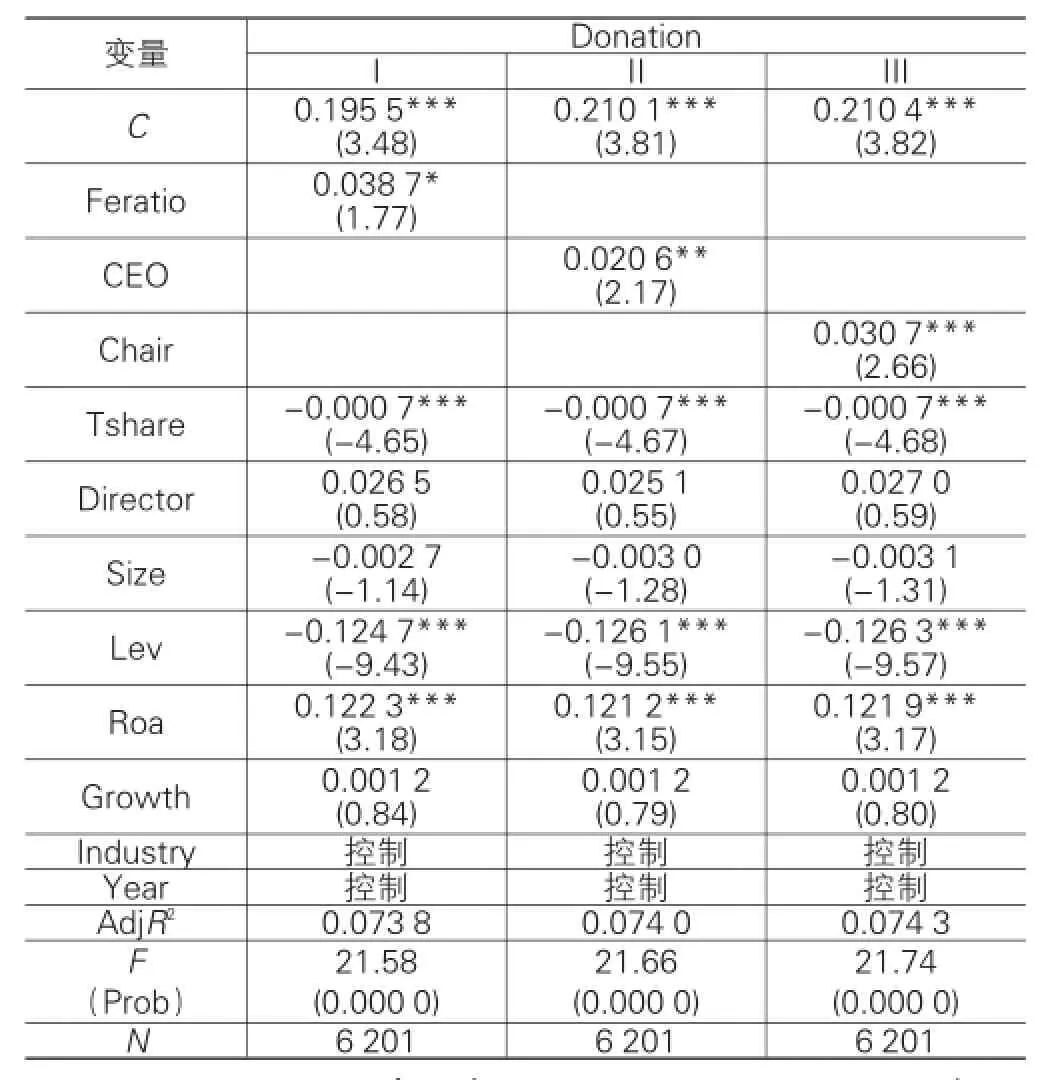

(1)用企业所有女性高管比例(Feratio)、CEO是否为女性(CEO)以及董事长是否为女性(Chair)分别作为解释变量进行回归分析。表5的结果显示,企业中女性高管的比例越高或者董事长和CEO为女性时,企业慈善捐赠水平就越高。再次支持了假设1。

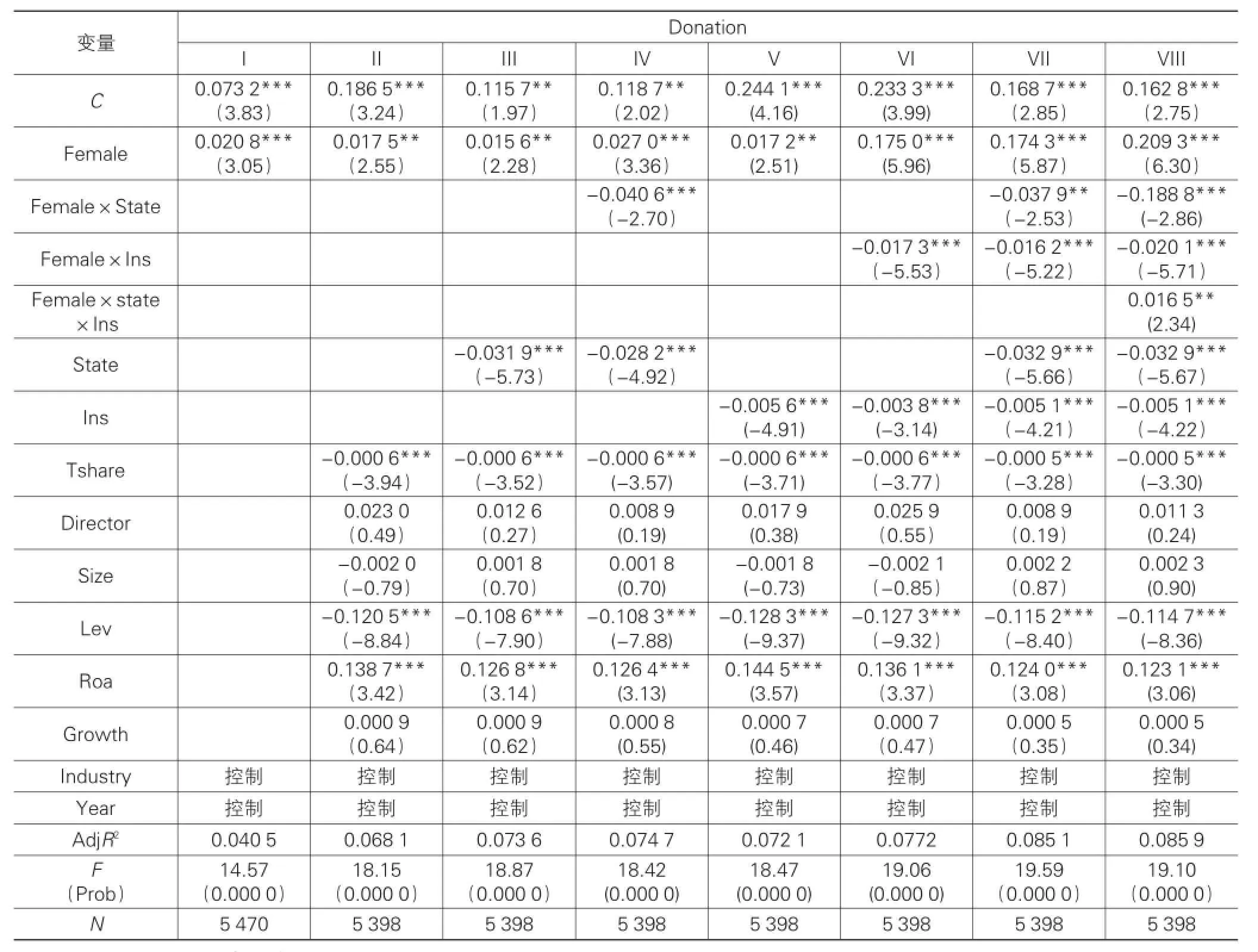

(2)剔除捐赠事件异常的年份样本。因2008年发生南方雪灾和汶川大地震等特大自然灾害,企业慈善捐赠行为出现大幅增加,且很多属于一次性捐赠,可能对回归结果产生影响。因此,在剔除2008年的样本后,对所有假设重新检验。如表6所示,回归结果均与前文一致,再次证明了研究假设的正确性。

五、结论与政策意义

慈善捐赠作为企业承担社会责任的重要组成部分,受到学术界和实业界的广泛关注。本文在参考国内外研究慈善捐赠以及女性与慈善捐赠关系的基础上,从女性关怀伦理学的理论视角,考察了女性高管、产权性质和制度环境对企业慈善捐赠的影响效应。并利用2007-2013年我国沪深证券交易所上市企业的数据进行实证检验。研究结果表明:与男性高管相比,女性高管有利于提升企业慈善捐赠水平;相对于国有企业,在非国有企业中女性高管促进企业慈善捐赠的作用更加明显;相对于制度环境健全地区,在制度环境落后的地区,女性高管促进企业慈善捐赠的作用更加明显。进一步的研究还发现,在制度环境较健全的地区,女性高管增强国有企业慈善捐赠水平的效应相对更强。本研究丰富了女性高管决策与治理领域的文献,也深化了对企业慈善捐赠的理论认知。

表5 稳健性回归结果

表6 剔除异常样本后的回归结果

本文研究结果的政策意义在于:

第一,企业在进行高管团队组建过程中,有必要保持团队成员性别多元化,这既为女性管理精英提供了必要的社会舞台,深化了企业人力资本的整合空间,同时也可充分发挥女性高管在改善企业社会形象和提升企业价值方面的积极作用;

第二,政府应积极完善社会制度和市场经济体制的建设,为女性参与企业管理活动营造良好的氛围和提供必需的保障,同时鼓励企业进行慈善捐赠,促进我国社会慈善事业的稳定持续发展;

第三,目前企业进行慈善捐赠的自主性仍然不强,本文在一定程度上为社会慈善组织提高募捐活动的效率和效果提供了建设性措施。

[1]Gardberg N A,Fombrun C J.Corporate citizenship:creating intangible assets across institutional environments[J].Acad⁃emy of Management Review,2006,34:329-346.

[2]钱丽华,刘春林,丁慧.基于财务绩效视角的企业从事慈善活动研究[J].管理学报,2015,12(4):602-608.

[3]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,18(1):4-14.

[4]Cheng B,Ioannou I,Serafeim G.Corporate social responsibil⁃ity and access to finance[J].Strategic Management Journal,2014,35(1):1-23.

[5]Fan P H,Wong T J,Zhang T.Institutions and organizational structure:the case of state-owned corporate pyramids[J]. Journal of Law,Economics and Organization,2013,29(6):1217-1252.

[6]贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(4):99-113.

[7]Du X Q,Jian W,Du Y J,et al.Religion,the nature of ulti⁃mate owner and corporate philanthropic giving:evidence from china[J].Journal of Business Ethics,2014,123(2):235-256.

[8]曹春方,傅超.官员任期与地方国企捐赠:官员会追求“慈善”吗?[J].财经研究,2015,41(4):122-133.

[9]衣凤鹏,徐二明.高管政治关联与企业社会责任——基于中国上市公司的实证分析[J].经济与管理研究,2014(5):5-13.

[10]Hambrick D C,Mason P A.Upper echelons:organization as a reflection of its managers[J].Academy Management Review,1984,9(2):197-203.

[11]Gul F,Srinidhi B.Does board gender diversity improve the informative of stock prices[J].Journal of Accounting and Economics,2011,51:314-338.

[12]Firth M,Fung P M Y,Rui O R.Ownership,two-tier board structure,and the informativeness of earnings-evidence from China[J].Journal of Accounting and Public Policy,2007,26(4):463-496.

[13]Faccio M,Marchica M T,Mura R.CEO gender,corporate risk-taking,and the efficiency of capital allocation[R].SS⁃RN Scholarly Paper ID,2021136,2012.

[14]Eagly A H,Johannesen-Schmidt M C,Van Engen M L. Transformational,transactional,and laissez-faire leader⁃ship styles:a meta-analysis comparing women and men[J].Psychological Bulletin,2003,129(4):569-591.

[15]Dezsö C L,Ross D G.Does female representation in top management improve firm performance?A panel data in⁃vestigation[J].Strategic Management Journal,2012,33(9):1072-1089.

[16]Marx J D.Women and human services giving[J].Social Work,2000,45(1):27-38.

[17]杜兴强,冯文滔.女性高管、制度环境与慈善捐赠——基于中国资本市场的经验证据[J].经济管理,2012(11):53-63.

[18]周泽将.女性董事影响了企业慈善捐赠吗?——基于中国上市公司的实证研究[J].上海财经大学学报:哲学社会科学版,2014,16(3):78-85.

[19]Adams R B,Ferreira D.Women in the boardroom and their impact on governance and performance[J].Journal of Financial Economics,2009,94:291-309.

[20]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[21]樊纲,王小鲁,朱恒鹏.中国市场化指数——各省区市场化相对进度2011年度报告[M].北京:经济科学出版社,2011.

[22]山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008(10):51-61.

[责任编辑:周业柱]

Female Executives and Corporate Philanthropic Giving: An Analysis Based on Property Right and Institutional Environment

XU Xi-xiong,LI Yao-qin,LIN Ding-jian

(School of Economics and Business Administration,Chongqing University,Chongqing 400030,China)

Based on the data of listed companies in Shanghai and Shenzhen stock exchanges from 2007 to 2013,this paper,

female executives;property right;institutional environment;corporate philanthropic giving

F272-05;F272.91

A

1007-5097(2015)10-0008-07

10.3969/j.issn.1007-5097.2015.10.002

2015-06-11

国家自然科学基金重点项目(71232004);国家自然科学基金面上项目(71572019);国家自然科学基金青年项目(71102063);重庆大学中央高校基本科研业务费重大项目(CQDXWL-2013-Z005);中央高校科研业务费资助项目(106112015CDJSK02XK12)

徐细雄(1978-),男,湖南岳阳人,教授,博士生导师,管理学博士,纽约大学金融系访问学者,研究方向:企

业理论与公司治理;

李摇琴(1991-),女,湖北仙桃人,博士研究生,研究方向:公司治理,财务管理;

林丁健(1989-),男,江西鹰潭人,硕士研究生,研究方向:公司治理,财务管理。

from the theoretical perspective of feminist care ethics,empirically tests the impact of female executives on corporate philan⁃thropic giving.The study results show that female executives,compared with male executives,significantly enhance the lev⁃el of corporate philanthropic giving.The property right and institutional environment play a significant moderating role in the impact of female executives on corporate philanthropic giving,namely in the non state-owned enterprises and the regions with poor institutional environment,the positive impact of female executives on the level of enterprise philanthropic giving is more remarkable.Furthermore,the positive impact of female executives on corporate philanthropic giving in state-owned en⁃terprises is more prominent in the regions with better institutional environment.The study enriches the research literatures on decision-making and corporate governance of female executives as well as deepens the theoretical recognition of philanthropic giving.

猜你喜欢

辽金历史与考古(2019年0期)2020-01-06

环球慈善(2019年6期)2019-09-25

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国生殖健康(2019年5期)2019-01-06

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12