存款准备金考核制度松绑

2015-11-25 05:46熊启跃易晓溦编辑孙艳芳

中国外汇 2015年19期

文/熊启跃 易晓溦 编辑/孙艳芳

存款准备金考核制度松绑

文/熊启跃 易晓溦 编辑/孙艳芳

平均法考核制度的推出,将减轻金融机构存款准备金压力,促进货币政策调控方式转型,给予金融机构更大的流动性管理空间。

为增强金融机构的流动性管理能力,优化货币政策传导机制,人民银行决定,自2015年9月15日起,改革存款准备金考核制度,由现行的时点法考核改为平均法考核。平均法考核制度符合当前我国外汇占款整体趋势性下降、金融机构流动性管理需求提升以及货币政策框架逐步转型的阶段性特点。其推出将减轻金融机构存款准备金压力,促进货币政策调控方式的转型,给予金融机构更大的流动性管理空间。

平均法考核的内涵

1998年3月,中国人民银行对存款准备金制度进行改革,提出利用时点法按旬考核存款准备金。各金融机构根据上月月末、当月10日和当月20日的一般性存款余额,确定存款准备金考核基数,于每月5日、15日和25日对法定存款准备金进行补缴或退款。每日营业终了时,金融机构按法人存入的存款准备金余额与准备金考核基数之比,不得低于人民银行规定的法定存款准备金率。

2015年9月,人民银行对存款准备金制度进行改革。本次改革最大的变动就是利用平均法代替时点法来考核存款准备金(见表1)。平均法考核打破了“每日考核”的限制,在考核期内,只要平均存款准备金的日终余额和准备金考核基数之比不低于法定存款准备金率即可。在考核期中的某些时点,金融机构的准备金率可以低于法定存款准备金率,日内存款准备金可少缴1%,但长期总量应保持不变。

金融机构外汇占款变动情况图(单位:亿元)

政策调整的背景

本次人民银行改革存款准备金制度主要出于以下几方面的考虑:

一是外汇占款出现趋势性下降。长期以来,在国际收支“双顺差”以及强制结售汇制度的影响下,我国外汇占款数量呈迅速攀升态势。为对冲因外汇占款增加而被动发行货币所带来的不利影响,人民银行采取了诸如发行央票和提高存款准备金率的方式予以应对。然而,随着中国经济进入新常态,外需不足以及人民币汇率的大幅波动,使得外汇占款迅速攀升的态势发生了逆转。截至2015年8月末,我国外汇占款余额达28.18万亿元人民币,较年初减少了1.22万亿元。值得关注的是,2015年8月,外汇占款当月减少7238亿元,创下历史单月最大跌幅(见附图)。外汇占款的趋势性下降,改变了传统的基础货币投放方式,国内金融体系面临新的流动性补充压力。

二是货币政策框架正逐步转型。近年来,我国金融结构发生了较大变化:随着多层次资本市场的逐步完善,间接融资在社会融资规模中的比重持续下降;互联网金融的蓬勃发展对商业银行的传统业务也造成了较大冲击,截至2015年6月末,国内16家上市银行的存款余额占总负债比重为74.85%,较去年同期下降了3.47个百分点。金融结构的变化,弱化了传统数量型货币政策工具的调控效果,货币当局的政策调控框架开始由数量型调控向价格型调控过渡。在这一过程中,货币政策利率传导渠道的作用效果正逐步凸显。

表1 时点法与平均法异同比较

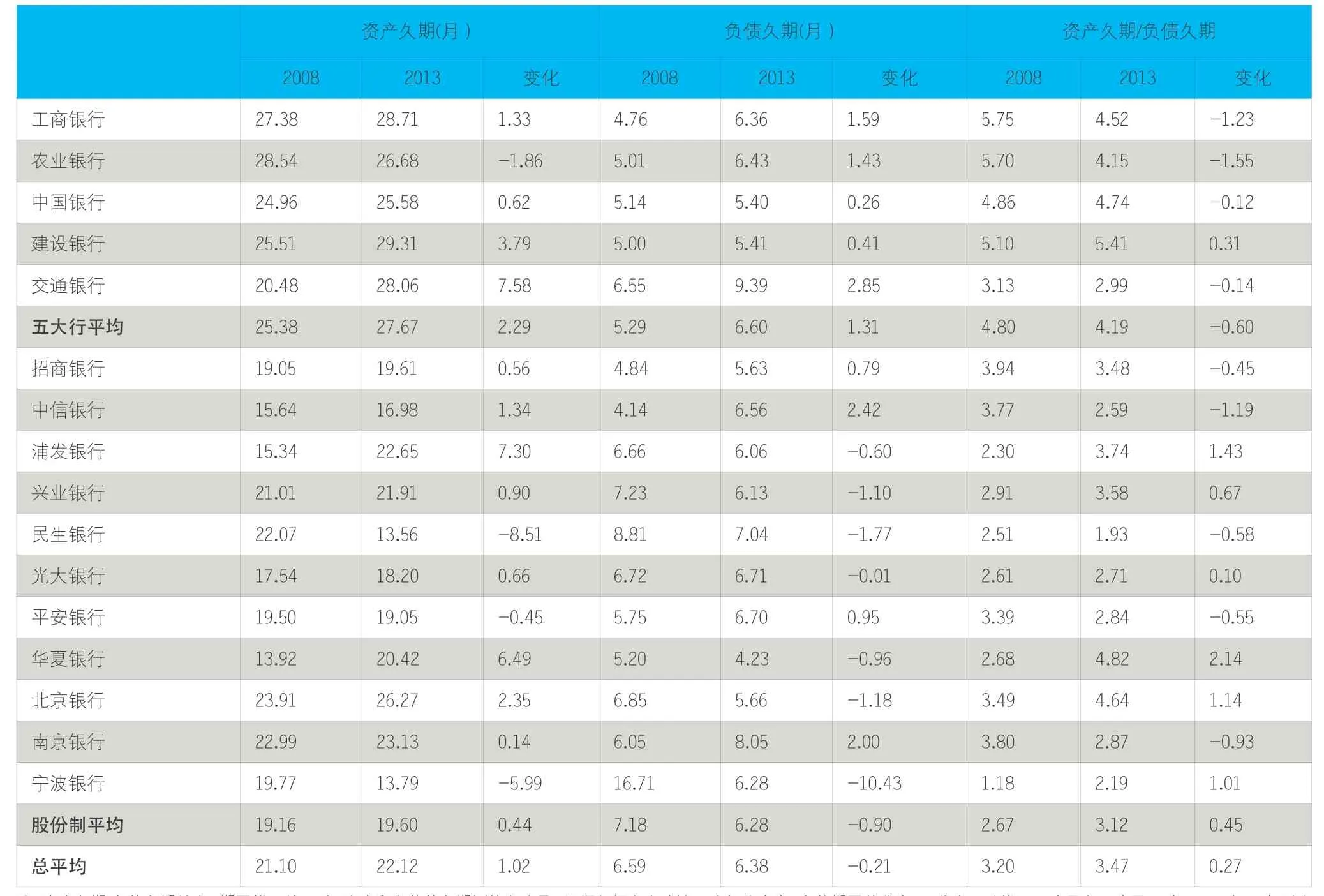

表2 上市银行期限错配情况

三是商业银行期限错配问题加剧。2008年以来,银行体系的期限错配问题不断加剧,流动风险不断上升。该问题在股份制银行中体现得尤为突出:2013年底,股份制银行的负债久期平均为6.28个月,较2008年下降0.9个月,资产久期平均达19.9个月,较2008年上升0.44个月,资产久期为负债久期的3.12倍,较2008年上升0.45倍(见表2)。

在金融机构期限错配问题加剧的同时,中国版巴塞尔Ⅲ正在引入流动性覆盖比率、净稳定资金比率的流动性监管机制。而这两项指标对银行的期限错配程度进行了较为严格的限制,对银行流动性自主管理能力提出了更高要求。

四是高存款准备金率和低准备金利率降低了银行的经营效率。目前,我国大型和中小型金融机构的法定存款准备金率分别为18%和16%,而人民银行向法定和超额准备金支付的利率分别为1.62%和0.72%。这样的制度安排大大降低了金融机构的经营效率。以大型金融机构为例,2015年8月,其法定存款准备金率为18%,金融机构超额备付金率大体保持在3%左右,两项之和大约占金融机构存款规模的21%,而这部分资金所获得利息收入甚至不能覆盖其2%的存款平均成本。

政策推出的影响

存款准备金平均法考核制度的推出,将产生以下三方面的影响:

一是可减轻金融机构存款准备金的压力。从总量上看,在平均法和时点法考核机制下,金融机构缴纳的法定存款准备金是相同的,但平均法的实施会促使金融机构降低超额准备金的持有比例。在时点法考核下,假设商业银行保持2%的超额准备金率,在此条件下银行当天违反法定准备金要求的概率为1%,那么在考核期10天内,金融机构如果每天保持2%的超额准备金率,其违反存款准备金要求的概率为9.6%(假设每天达标概率为99%,那么考核期10天内均达标的概率为90.4%,计算方法为99%的10次方);而在平均法下,如果银行保持2%的超额准备金率,其在考核期内违反存款准备金要求的概率为1%(相当于一天保持2%超额准备金率的情况下的违规概率,证明过程略)。因此,在平均法考核机制下,如果银行每日保持相同的超额准备金率,其存款准备金合规概率将大大提升。这表明,平均法考核机制的实施可减轻金融机构的准备金压力。

二是有利于促进货币政策调控方式的转型。通过对Shibor利率历史走势的分析不难发现,从每月的月初到月末,Shibor利率的波动存在明显的时点规律:每旬最后几天的利率水平明显高于旬初和旬中;如果比较上旬、中旬和下旬各自旬末的平均利率,下旬的利率水平往往最高。时点规律的出现与我国较多的月末、旬末的时点考核机制(如原来的存贷比、贷款规模以及财政存款上缴等制度)紧密相关,这其中也包含时点考核的存款准备金制度的影响。时点考核机制增强了我国货币市场利率波动的内生性,使其并不能真实反映金融市场的资金供求关系,在一定程度上减弱了货币市场利率作为货币政策传导中介目标的可控性和相关性。平均法的推出,能够在一定程度上克服货币市场利率期限结构的时点效应,使得利率水平更能够有效反映市场资金的供需状况,促进货币政策框架由数量型调控向价格型调控转变。

三是给予了金融机构更大的流动性管理空间。当前,外汇占款趋势性下降改变了银行体系基础货币的投放方式,金融机构也因此经常面临流动性补充的压力;另一方面,流动性覆盖比率以及净稳定资金比率等监管要求的推出,也对商业银行的流动性管理能力提出了更高要求。平均法考核机制的推出,将在一定程度上提高金融机构的流动性管理能力,客观上驱使银行降低超额准备金的持有,提高市场整体的流动性水平。截至2015年8月,我国金融机构存款余额达134万亿元人民币,如果银行体系的超额准备金率下降0.1个百分点,将增加基础货币1340亿元,如按2015年6月4.62的货币乘数计算,将可派生出6190.8亿元的广义货币。

四是可改善银行的经营效率。从全球银行体系看,我国银行业存款准备金要求最高,而中央银行支付给金融机构的存款准备金利率水平又相对较低。平均法考核可促使商业银行减少超额准备金的持有,在一定程度上能够起到改善银行经营效率的作用。近期,美国银行业修订了关于存款准备金制度的《D条例》,规定金融机构法定存款准备金利率的支付需参考每日联邦基金利率的波动情况。与美国银行业相比,我国的存款准备金利率支付制度刚性较大,缺乏调控的灵活性。未来,可考虑适当提高存款准备金的支付利率,进一步改善商业银行的经营效率。

中国银行国际金融研究所

猜你喜欢

装备环境工程(2022年9期)2022-10-13

理财·市场版(2021年8期)2021-09-13

科学导报(2019年38期)2019-09-03

北方经贸(2017年9期)2017-09-22

时代金融(2017年15期)2017-06-22

数学学习与研究(2016年9期)2016-05-14

首席财务官(2016年1期)2016-02-25

现代电子技术(2009年14期)2009-09-05