住房抵押贷款利率定价的实证研究——基于提前偿付隐含期权

2015-11-18 07:20唐恩林

合肥工业大学学报(社会科学版) 2015年1期

唐恩林

(淮南师范学院 经济与管理学院,安徽 淮南 232038)

随着我国市场经济的发展,以及国际上对利率市场化的呼声越来越高,我国对利率的放开成为未来必然的选择。当前我国存贷款基准利率由中国人民银行调控,但是存贷款基准利率调整越来越频繁,调整的幅度也越来越大。而当利率下降到一定程度时,借款人可以选择重新以较低的利率进行融资,提前偿还贷款余额,也就是说利率的频繁调整增加了借款人提前还款的可能性,同时也加大了商业银行在资产业务经营中的不确定性。随着金融市场的发展,国内学者也开始了对住房抵押贷款提前还款风险的深入研究。李鹏雁、王雅林(2006)[1]分析了哪些因素在住房抵押贷款的提前还款行为中占有主要地位。王福林(2004)[2]以某个商业银行的贷款抽样作为依据,分析了影响住房抵押贷款的提前还款的各个因素的影响方式;田启伟、肖凯(2004)[3]基于博弈论分析方法,研究了借款人是如何通过对市场环境的博弈来选择最有利于自己的行为;陈颖(2007)[4]着眼于通过住房抵押贷款合同条款来控制借款人的提前还款行为,即通过收取违约金的方式;何晓晴、谢赤、吴晓(2008)[5]结合目前的住房抵押贷款的现实情况,分析了按揭贷款违约的风险防范对策;尚耀华(2009)[6]基于违约概率预测模型和期权理论,对住房抵押贷款的提前还款风险进行了研究;袁桂秋、姜礼尚、罗俊(2003)[7]基于固定利率住房抵押贷款的定价原理,给出了通过差分偏微分来建立模型的方法。刘畅、徐承龙、谢志华(2006)[8]通过建立模型,给出了抵押贷款隐含期权的定价,同时也分析了利率对提前还款行为的影响;卜壮志、徐成贤(2008)[9]给出了浮动利率住房抵押贷款提前还款的度量方法,同时也给出了度量由提前还款造成的银行损失计算式。然而目前国内的学者对于住房抵押贷款的研究大多集中在提前还款行为的分析、提前还款风险的控制,而没有把住房抵押贷款分解成具有期权性质的资产组合,因此本文的研究在于从住房抵押贷款中剥离出隐含期权,重点分析住房抵押贷款隐含期权的定价,基于此得出住房抵押贷款的利率定价。另外,本文之所以没有采用提前偿付需支付违约金的定价模式,是因为该方式只有在发生违约的时候才会将违约金加到原来的贷款利率中去,没有发生违约时则不需要考虑违约金,相比较而言,基于提前偿付隐含期权的住房抵押贷款利率定价模式是将违约风险溢价考虑进去,所以更加合理。

由于我国目前的住房抵押贷款大多采用浮动利率的计息方式,且对于提前还款期权的风险控制能力不足,所以对住房抵押贷款提前还款隐含期权的定价,以及基于隐含期权定价给予抵押贷款利率定价具有很大的意义,尤其对商业银行的风险管理具有很好的理论指导意义。

一、住房抵押贷款提前偿付行为分析

(1)影响住房抵押贷款提前偿付的因素 一是利率因素。住房抵押贷款合同中的约定利率与现行的市场利率之间的差额是影响借款人是否提前还款的重要因素,也是借款人提前还款的最直接的动力。合同利率决定了借款人维持原贷款的利息支出额,现行的市场利率决定了借款人的提前还款时需要重新融资的成本,如果用V(t)表示t时刻提前还款所需的借款成本;α表示提前还款时的违约金;L(t)表示贷款余额,则W(t)=V(t)-[L(t)+α]大于零时,理性的借款人会选择提前还款,且W(t)值越大,借款人的还款欲望越强。另外利率变动的路径和借款人对利率变化的预期都会影响提前还款行为。

二是经济状况。个人的经济状况较好时,手头有足够的资金可以还清贷款额,无疑会增加提前偿付率,同时随着人们经济状况的改善,人们的居住条件也会改善,这带动了购房率和换手率的增加,这也刺激了提前还款行为的发生;另外国家的经济状况也会很大程度地从宏观角度影响提前偿付率,当房价的上涨幅度超过贷款余额时,借款人会卖出房产提前偿还抵押贷款。

三是制度因素。我国当前对于住房抵押贷款的提前还款罚金不高,导致借款人提前还款的成本较小,刺激了提前还款行为;同时我国对住房抵押贷款也规定了最低的还款额度和最高的年还款次数,这对抑制提前还款行为有一定的作用。

四是其他因素。诸如季节的变化、出于搬迁的原因、抵押贷款的特点等[1]。

(2)住房抵押贷款提前偿付对商业银行的影响 一是正面影响。首先,借款人的提前还款消除了商业银行对于住房抵押贷款这项长期贷款违约的疑虑,即降低了商业银行的信用风险;其次,借款人的提前还款使住房抵押贷款这项流动性较差的资产变成了流动资产,商业银行将有足额的流动资金去应对长短期对资金的需求,使得银行的资金流动更加顺畅,资金周转速度加快,对资金的运用更有效率。

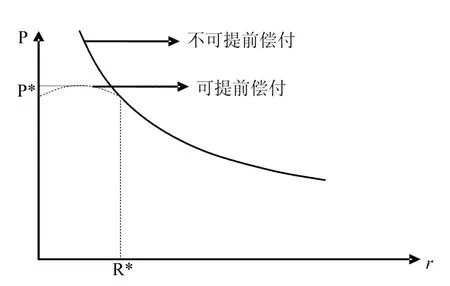

图1 住房抵押贷款的价值利率曲线

二是负面影响。首先,提前还款降低了商业银行的经营利润,商业银行的利润主要靠的是银行的资产业务,即贷款业务,如果借款人纷纷提前还款,贷款余额的减少降低了利息收入,银行便失去了收入的最主要来源;其次,增加了商业银行的再投资风险,银行需要对提前还回的资金重新寻找投资机会,如果此时的市场利率降低,重新寻找的投资项目的收益会低于原先的抵押贷款收益;再次,提前还款破坏了商业银行原先的资产结构,使资产负债表中的项目发生了改变,尤其是对于已经实施了久期匹配策略的资产负债项目来说,提前还款使得原先匹配好的资产负债项目不再匹配,从而产生利率风险敞口。最后,提前偿付行为的存在使得当市场利率下降时资产的价值上升空间有限。从图1可以看出实线表示不可提前偿付抵押贷款的价值利率曲线,虚线是可提前偿付的抵押贷款的价值利率曲线,当住房抵押贷款不可以提前偿付时,利率下降,贷款价值上升,这对商业银行来说是有利的;而抵押贷款可以提前偿付时,当利率下降到R*时,借款人会提前还款,使得抵押贷款的价值上升到一个最高点P'后逐渐下降,减少了商业银行的经营利润。

二、住房抵押贷款的期权特性和贷款利率定价原理

(1)住房抵押贷款的期权特性 下面以一笔抵押贷款(案例1)为例来说明住房抵押贷款提前偿付的隐含期权特性。

案例1:假设在0时刻,借款人与银行签订贷款金额是1、违约金为α,期限为T的借款合同,连续复利率是r0,T,如果不发生提前偿付则总成本是er0,TT,如果在t时刻,基准利率调整为r1,T,这时如果发生提前偿付行为,则新的成本,因此,提前偿付行为发生,否则维持原贷款。同样的分析方法可以使用在其他时刻的利率调整。

这就是说在t时刻,借款人的成本付出函数可以由下式表示:

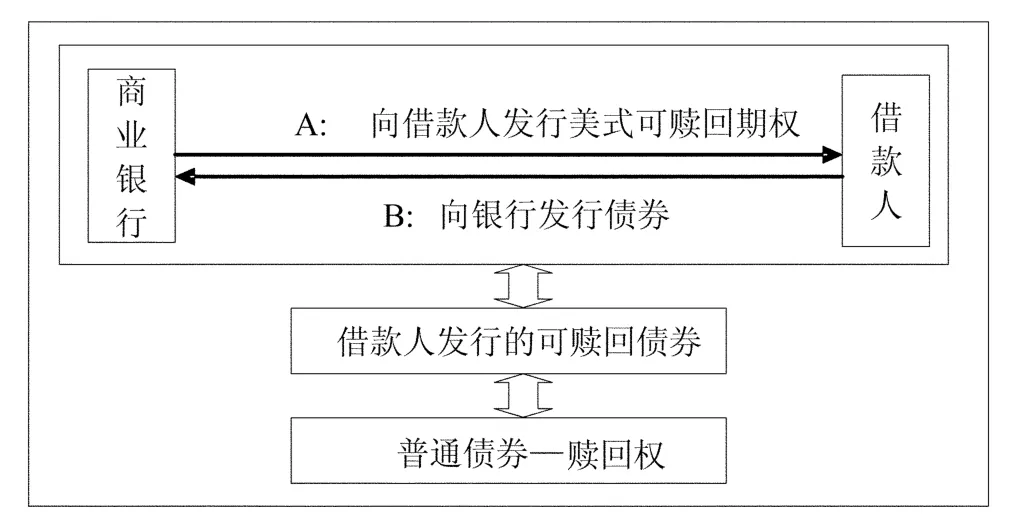

实际上,可提前偿付的住房抵押贷款可以看成是借款人向商业银行发行了债券,由于内嵌了提前偿付的期权(也称为隐含期权),在贷款到期前的任一时刻,借款人都可以提前偿付,所以等价于借款人向商业银行发行了一份面值等于贷款价值的可赎回债券,同时商业银行向借款人发行了可赎回的期权(见图2)。实际上,商业银行往往只看到B的存在而忽略了A的存在,没有向借款人收取期权费。

图2 住房抵押贷款业务的分解

具体来说对于可提前偿付的住房抵押贷款,“赎回”行为发生在利率下降到一定程度的时候,因为当利率下降到一定程度时,重新融资的成本会小于维持原贷款的利息支出,理性的借款人会在此刻选择提前还款,因此这一“赎回”权等价于利率看跌期权,商业银行将利率看跌期权免费送给了客户,因此可提前偿付的住房抵押贷款的真实价值等于不可提前偿付的住房抵押贷款价值与利率看跌期权价值之差,如果用PK代表可提前偿付的住房抵押贷款的真实价值;用PB代表不可提前偿付的住房抵押贷款的价值;用PC代表利率看跌期权价值,那么:

(2)住房抵押贷款利率定价的基本原理 从对可提前偿付的住房抵押贷款的分解,可以看出在商业银行日常的住房抵押贷款业务经营中,表面上收取的住房抵押贷款利率不能成为衡量住房抵押贷款利率水平的标准。从前述可知,商业银行往往忽略了住房抵押贷款中提前偿付的利率看跌期权价值,且将这样的价值免费送给了客户,所以说合理的住房抵押贷款利率应该等于名义的住房抵押贷款利率(商业银行当前使用的贷款利率)与提前偿付隐含期权价格之和,如果用R代表合理的住房抵押贷款利率;用r代表名义的住房抵押贷款利率;用C代表住房抵押贷款隐含期权价格,那么:

从式3中可以看出r是我们可以从商业银行的住房抵押贷款利率标准中查询到,而住房抵押贷款隐含期权价格C的计算问题却是当前需要解决的难题,因此接下来将介绍如何计算C,进而得知住房抵押贷款利率的真实定价。

三、住房抵押贷款利率定价的实证研究

前面已经分析了住房抵押贷款利率定价的基本原理,在贷款利率定价的过程中,提前偿付隐含期权的定价是核心的步骤,因此首先需要解决隐含期权的定价问题。

(1)抵押贷款提前偿付隐含期权的定价原理 这里仍然以案例1为例说明隐含期权的执行情况和定价原理。在案例1中隐含期权的执行价格。执行条件是:。

那么,这里运用蒙特卡罗模拟方法计算住房抵押贷款提前偿付隐含期权价值的步骤如下:第一,运用蒙特卡罗计算方法模拟利率的变动路径,所以需要选取一个能够符合现实情形的刻画利率变动路径的利率模型,并且基于该模型生成利率的模拟路径,对于蒙特卡罗模拟计算方法而言,模拟的次数越多,计算出的结果越准确。

第二,求出任意一条模拟出的利率路径下的隐含期权价值,在贷款期限内模拟出的一条利率路径上,期权的执行机会往往有很多次,即这样的期权是美式期权,但是对于抵押贷款而言,实际的提前偿付行为只能发生一次,所以这里假设提前偿付行为发生在期权价值最大时,然后将这个最佳时刻的期权价值用无风险利率进行贴现,得到的便是一次模拟的期权价值。我们知道对于住房抵押贷款提前偿付隐含期权是利率看跌期权,由0时刻期权的计算公式:

以及t时刻的隐含期权价值,那么将t时刻的隐含期权价值贴现到0时刻,替换式(4)中的X和ST,得到0时刻隐含期权最终的表达式为:

式(5)中的r为无风险利率。

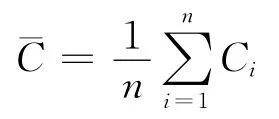

第三,将所有利率路径下隐含期权价值进行加权平均得到最终的期权价值:

(2)抵押贷款提前偿付隐含期权定价的实证 第一,利率模型的选取和参数的估计。我国目前的住房抵押贷款大多使用浮动利率的计息方式,即随着贷款基准利率的变动而变动,贷款基准利率由中国人民银行根据经济形势进行调整,所以贷款利率的变动服从单纯的跳跃过程,所以这里用纯跳模型来刻画我国贷款基准利率的变动路径,即

式(6)中的Kt服从N(0,(σrt)2),dp服从泊松分布,其跳跃强度为λ,那么待估计参数集θ=(λ,σ)。这里的σ可以用下式求出:

式(7)中的Ri是十年期贷款基准利率的数据,μ是十年期贷款利率均值。跳跃强度λ表示单位时间内的事件发生次数,它可以用利率相邻两次变动时间间隔的平均数的倒数来表示,即:

式(8)中w代表了十年期内的利率跳跃次数,n表示考察的月数。

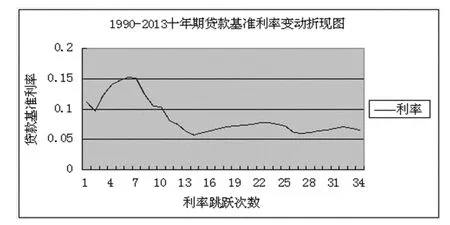

本文选取了1991年4月21日①由于央行公布的货款基准利率的起始时间为1991年4月21日。到2013年12月1日中国人民银行公布的十年期住房抵押贷款基准利率的数据,估计出的参数结果σ=0.684,λ=0.146。根据选取的数据可以画出历年十年期贷款基准利率变动的折线图如下图3:

图3 历年十年期贷款基准利率变动折线图

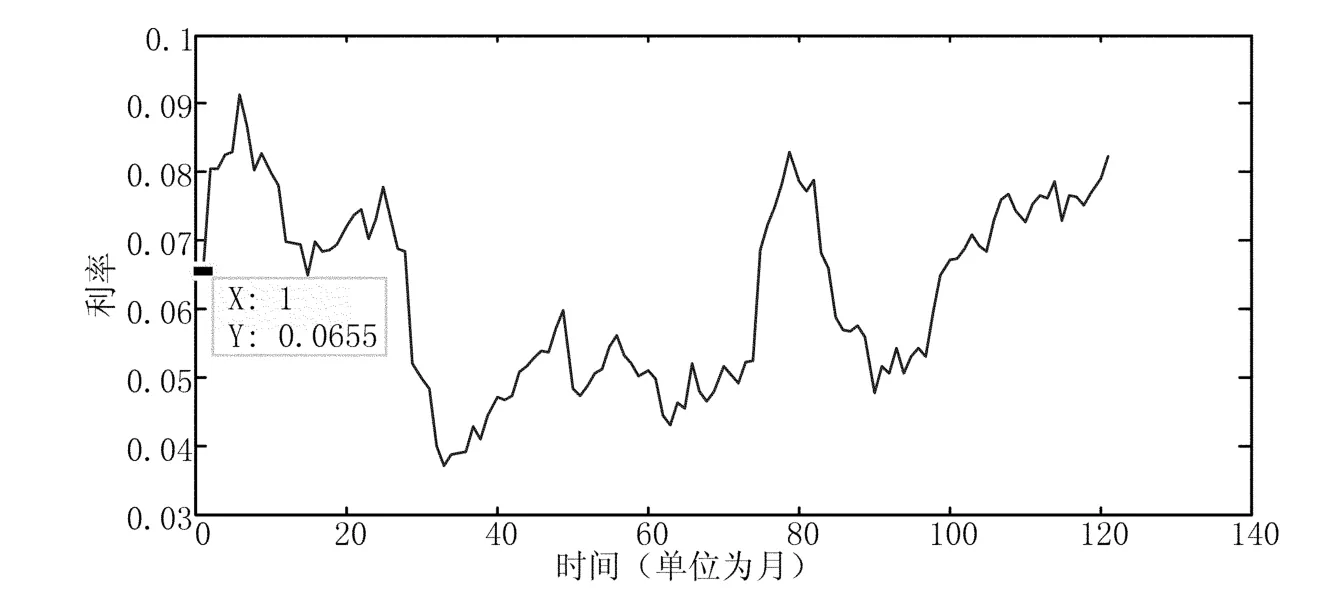

(2)抵押贷款提前偿付隐含期权定价的实证 我们以一笔2013年12月的十年期住房抵押贷款为例来计算其提前还款隐含期权的价值,假设其贷款利率为6.55%,贷款的还款方式是到期一次还本付息,提前还款的罚金为贷款余额的1‰。

这里使用MATLAB7.0进行蒙特卡罗模拟,如果以当前的贷款利率6.55%作为初始利率进行一次10年期(120个月)的利率路径模拟,一次利率路径模拟图如图4,从图中我可以看出利率的跳跃变动幅度和频率基本符合根据历史数据描绘出的折线图(图3),所以说这样的利率路径可以很好地用来刻画利率的变动路径:

图4 利率路径模拟图

当模拟出利率的变动路径之后,在任意一条利率路径上计算提前偿付时的隐含期权价值。结合这里实例,在t时刻维持原贷款的成本是:

如果客户在t时刻选择提前偿付,则其重新融资的成本为:

如果在t时刻借款人维持原贷款的总成本大于等于此时提前偿付重新融资的总成本,理性的借款人选择提前偿付,且此时的隐含期权为:

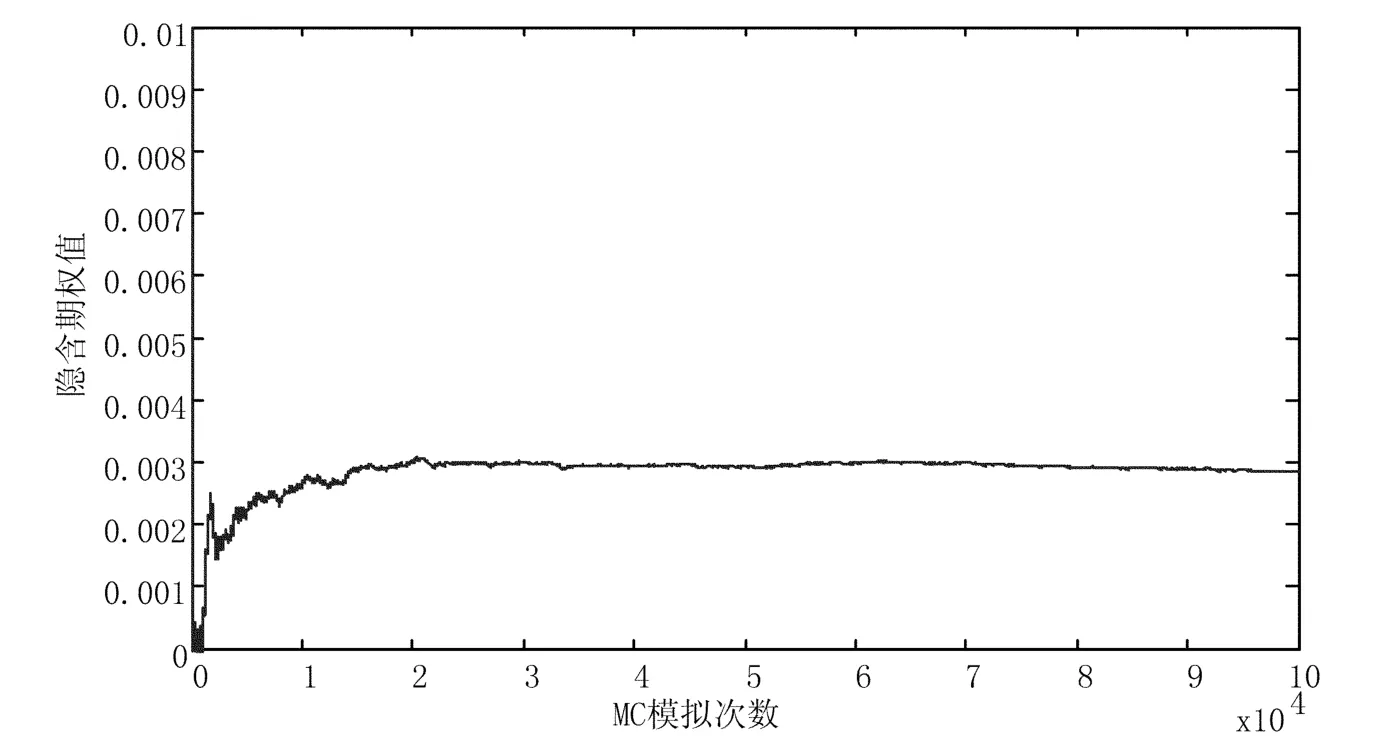

为了使模拟的结果更加准确,这里进行了10万次的模拟,其结果图如下图5:

图5 隐含期权价值收敛图

从隐含期权价值图中,可知商业银行十年期住房抵押贷款提前偿付隐含期权价格为0.28%。

(3)基于隐含期权价格的住房抵押贷款利率定价 商业银行在经营十年期住房抵押贷款业务中,往往忽视了这种价格为0.28%的隐含期权并将其免费送给了客户,无形中减少了商业银行的经营利润。所以我们需要对商业银行住房抵押贷款利率重新进行合理且保守的定价。

前面已经分析过,合理的住房抵押贷款利率R 应该等于名义的住房抵押贷款利率r与提前偿付隐含期权价格C之和,即R=r+C,而在此案例中当前的名义住房抵押贷款利率是6.55%,提前偿付隐含期权价格是0.28%,所以合理的住房抵押贷款利率应该是6.83%,这就是说,商业银行应该将十年期住房抵押贷款利率定为6.83%,这样的价格包含了住房抵押贷款的提前偿付风险补偿。

[1]李鹏雁,王雅林.基于层次分析法的住房抵押贷款风险评价[J].哈尔滨工业大学学报,2006,(11):23-25.

[2]王福林.个人住房抵押贷款违约风险影响因素实证研究[D].浙江大学博士论文,2004.

[3]田启伟,肖 凯.住房抵押贷款理性违约的博弈分析[J].郑州航空工业管理学院学报,2004,(6):68-70.

[4]陈 颖.住房抵押贷款偿还过程中的博弈分析[J].哈尔滨工业大学学报,2007,(8):1341-1344.

[5]何晓晴,谢 赤,吴 晓.住房按揭贷款违约风险及其防范机制[J].社会科学家,2005,(6):65-67.

[6]尚耀华.国外个人住房抵押贷款违约问题的研究概述[J].经济师,2006,(1):92-93.

[7]袁贵秋,姜礼尚,罗 俊.固定支付利率的抵押贷款定价理论[J].系统工程理论与实践,2003,(9):48-55.

[8]刘 畅,徐承龙,谢志华.提前还款及隐含期权的研究[J].应用数学与计算数学学报,2006,(12):104-108.

[9]卜壮志,徐成贤.浮动利率房贷提前还款的损失度量[J].金融论坛,2008,(2):49-52.

猜你喜欢

西夏学(2020年2期)2020-01-24

法制博览(2019年29期)2019-12-13

中国外汇(2019年15期)2019-10-14

山西省政法管理干部学院学报(2019年3期)2019-07-25

上海财经大学学报(2019年3期)2019-06-04

中国外汇(2019年23期)2019-05-25

瞭望东方周刊(2018年4期)2018-02-01

能源(2016年2期)2016-12-01

公民与法治(2016年22期)2016-05-17

黑龙江科学(2016年22期)2016-03-16