内部控制有效性影响因素研究

2015-11-11 02:12:16中国矿业大学管理学院蔚风英林爱梅

财会通讯 2015年18期

中国矿业大学管理学院 蔚风英 林爱梅

一、引言

2004年9月,COSO发布了《企业风险管理整合框架》(以下简称ERM框架),内部控制进入了一个全新的阶段,该阶段将内部控制的重点转向风险管理。2010年4月26日,我国财政部、证监会、审计署、银监会、保监会等五部委联合发布了《企业内部控制配套指引》,连同2008年发布的《企业内部控制基本规范》,标志着适应我国企业实际情况、融合国际先进经验的中国企业内部控制规范体系基本建成。加强企业内部控制已经成为未来发展的趋势,内部控制问题由热点转化为焦点,对内部控制的研究也由国外走向国内。内部控制的重要性不言而喻,但是国内外学者对内部控制有效性的影响因素还没有形成一致的观点,本文依据ERM框架引入风险变量进一步探索影响内部控制有效性的因素。我国对内部控制的研究尚处于初级阶段,因此对内部控制有效性的内涵还没有统一的认识,陈汉文(2008)指出内部控制的有效性是指内部控制为相关目标的实现提供的保证程度或水平,有效性不同的内部控制可以提供不同程度的保证。程晓陵(2008)用内部控制能否合理保证企业财务报告的可靠性、经营活动的效率与效果以及对法律法规的遵循来衡量内部控制的有效性。本文利用迪博内部控制与风险管理数据库,该数据库在参考国内外内部控制相关标准的基础上,构建了综合反映我国上市公司内部控制水平和风险管控能力的内部控制指数体系。

二、理论分析与研究假设

借鉴已有文献,本文划分内部因素和外部因素两个方面,提出如下假设:

(1)外部因素。第一,外部治理环境。我国资本市场处于一种弱法律保护的环境,且不同地区具有明显不同的治理环境,不同地区的治理环境又对公司的内部控制建设产生影响。治理环境较差地区的投资者对高质量盈余信息的需求要高于治理环境较好地区的投资者。由于内部控制是保障财务报告可靠性的一种重要机制,高质量内部控制有助于提高盈余质量。杨德明(2011)研究认为,治理环境越差的地区,内部控制治理效应越高,内部控制越有效。外部治理环境数据根据樊纲编制的各地区市场化进程数据来表示。因此本文提出如下假设:

假设1:外部治理环境与内部控制有效性呈负相关关系

第二,披露要求。我国2010年五部委颁布了《内部控制配套指引》,要求上市公司对企业内部控制进行自我评价,并由会计师事务所出具审计报告。根据时间要求,从2011年1月1日起首先在境内外同时上市的公司实行,自2012年1月1日起在沪深两市主板上市的公司实行,但是对中小板和创业板没有强制要求,仍然是自愿披露。随着我国对内部控制披露要求的逐步加强,企业对内部控制的重视程度越来越高,有效性也越来越好。因此本文提出如下假设:

假设2:国家要求强制披露的与自愿披露相比,内部控制更有效

第三,审计意见。随着审计准则的逐渐完善,会计师事务所的审计质量越来越高,如果出具标准的审计报告,则说明企业财务报告可信,也可以说明内部控制是有效的。DeAngel(1981)、Shu(2000)认为审计失败给大事务所名誉造成的损失高于小型事务所,因此大规模的事务所更倾向于提供高质量的财务报告审计和内部控制审计,因此本文提出如下假设:

假设3:会计师事务所出具标准审计报告,内部控制有效性高

(2)内部因素。第一,风险因素。首先是风险偏好。每个企业都面临着外部和内部的风险,内部控制全面阶段的一个重大的特点就是强调风险管理的重要性,引入了风险偏好和风险容忍度。要实现有效的内部控制就要对风险进行有效的管理,风险偏好是企业在追求价值增值过程中愿意接受的广泛意义的风险的程度,管理层的风险偏好直接影响公司内部控制程序的执行以及有效性。程晓陵等(2008)用固定资产减值准备的计提比例作为管理层对风险偏好的替代变量,本文考虑到提取固定资产减值的公司比例较少,因此选取坏账比例来表示公司的风险偏好。坏账比例越大表示管理层越谨慎厌恶风险,控制效果也越好。因此本文提出如下假设:

假设4:管理者越厌恶风险,内部控制越有效

财务风险。由于市场竞争越来越激烈,企业面临的风险也越来越严峻,总的来说包括财务风险、经营风险、会计风险、内部审计风险和信息系统风险,但是其中影响最大的是财务风险。企业的财务结构不合理就可能导致企业丧失偿债能力,从而面临财务风险。企业面临的财务风险较大时,管理层实施内部控制的难度也加大,内部控制的有效性就会减弱。本文运用资产负债率来表示企业面临的财务风险,负债比例越大,表明企业面临的财务风险也就越大。因此本文提出如下假设:

假设5:财务风险与内部控制有效性呈负相关关系

合规风险。企业的合规性是对法律法规的遵循,是指企业未因违规而被司法、证监会及交易所处罚。相应的合规风险是指企业在经营过程中违反相关法律法规的行为,具体来说包括未及时披露公司重大事项、定期报告,业绩预测结果不准确或不及时,信息披露虚假或严重误导性陈述,未依法履行其他职责等。本文中若企业2010-2012年之间存在以上违反法规的行为,则表示企业存在合规风险。企业存在合规风险,表明企业的管理存在漏洞,内部控制的有效性弱。因此本文提出如下假设;

假设6:合规风险与内部控制有效性呈负相关关系

第二,治理结构。控制环境是构成内部控制的五要素之一,而治理结构是控制环境的主要内容。企业治理控制直接影响下层管理控制的效果,因此良好的治理控制能够为内部控制的有效运行奠定坚实的基础。Doyle(2007)、Abbott(2007)、Hoitash(2009)和Ranjini(2009)认为公司的治理机制越健全内部控制发生缺陷的可能性越小,即内部控制越有效。程晓陵等(2008)、李育红(2011)和何醒(2011)的研究均发现治理结构对内部控制的有效性产生影响。本文选取以下5个因素来研究治理结构对内部控制有效性的影响。主要包括:股权制衡。股权结构决定着一个公司所有权的配置效率,进而影响管理层的决策行为。多数学者认为随着大股东对公司控制权的增大,大股东的决策权也就越大,更容易发生舞弊行为。Doyle(2007)、吴益兵(2009)、张颖和郑洪涛(2010)的研究均表明股权过于集中会弱化内部控制质量。李颖琦等(2012)专门针对股权制衡对内部控制有效性的影响做了案例研究,结果表明当实际控制人是国有时,非国有制衡股东能达到较优的内部控制状态,而国有股东的制衡对内部控制质量的影响不明显。本文用Z值来表示股权制衡,Z值越大表明第一大股东的优势越明显,股权制衡的作用就越弱。因此本文提出如下假设:

假设7:股权制衡与内部控制有效性呈正相关关系

董事长兼任总经理。根据企业代理理论,董事长代表董事会,对股东负责;总经理对董事会负责,两者之间应该分离,才能提高公司治理的效率。Molz(1998)认为董事长兼任总经理会削弱董事会对管理层的监督职能,不利于公司报告目标的实现。杨微、姚涛(2006)认为董事长和总经理两职合一使得公司更容易发生舞弊行为。程晓陵(2008)研究发现董事长兼任总经理与内部控制的报告目标呈负相关关系。因此本文提出如下假设:

假设8:董事长兼任总经理与内部控制有效性呈负相关关系

实际控制人的性质。国有资产管理机构代表国家行使国有股的职权,但是由于国有股先天存在产权缺陷,导致代理人对管理者舞弊行为进行监督时非效率,更甚者还可能出现虚置的现象。张颖、郑洪涛(2010)通过问卷调查发现实际控制人性质是影响内部控制有效性的重要因素之一。张先治、戴文涛(2010)认为国有控股会对内部控制产生负面影响。因此本文提出如下假设:

假设9:国有控股与内部控制有效性呈负相关关系

高管薪酬。高级管理人员负责内部控制的设计运行,因此高级管理人员的报酬越高,越会尽职尽责的为企业服务,内部控制的有效性就越好。Henry等(2008)、李育红(2011)、付增贵(2012)认为高管的薪酬机制能够对管理人员起到激励作用,从而可以提高内部控制的有效性。因此本文提出如下假设:

假设10:高管薪酬与内部控制有效性呈正相关关系

审计委员会。审计委员会是董事会下的工作机构,负责监督内部审计部门的工作,评估内部审计职能在企业整体风险管理系统中的角色和有效性,对内部控制目标的实现起着重要的作用。Forker(1992)、程晓陵(2008)、付增贵(2012)指出,设立审计委员会与内部控制有效性呈正相关关系。因此本文提出如下假设:

假设11:审计委员会与内部控制有效性呈正相关关系

第三,企业特征。主要包括:企业规模。一般来说,大规模公司与小规模公司相比有更多的人力物力,因此也会有充足的资源来进行内部控制建设。同时内部控制的一项重要的原则是成本效益原则,要以适当的成本实现最有效的控制,而小企业会因为实行内部控制的成本过高而放弃。Kinney(1989),DeFond(1991)认为公司规模可能对内部控制产生影响,Doyle(2006)和Mcvay(2007)认为规模越小的企业内部控制越容易出现问题。因此本文提出如下假设:

假设12:公司规模与内部控制有效性呈正相关关系

成长性。Kinney(1989)、Stice(1991)认为公司业务的快速增长会导致公司内部原有的内部控制不合适,从而需要建立新的业务处理流程。Dolye(2007)发现成长性越好的公司,内部控制存在缺陷的可能性越大。本文选取上市公司营业收入的增长率来表示成长性。因此提出如下假设:

假设13:成长性与内部控制有效性呈负相关关系

上市年限。林斌(2009)认为我国上市年限短的公司,由于后期市场监管环境的加强,逐步强调内部控制的重要性,因而内部控制制度较为健全。何醒等(2011)研究发现上市时间与内部控制有效性显著负相关。因此提出如假设:

假设14:上市年限与内部控制有效性呈负相关关系

三、研究设计

(一)样本选取与数据来源 本文以2012年在沪深两市上市的A股公司为研究对象,并做了如下处理:剔除金融类上市公司;剔除数据不全的公司,最后取选2009家上市公司组成研究样本。样本观察值的数据主要来源于国泰安数据库,色诺芬数据库,各公司的内部控制指数和行业平均指数来自DIB内部控制和风险管理数据库。本文利用SPSS完成回归分析。

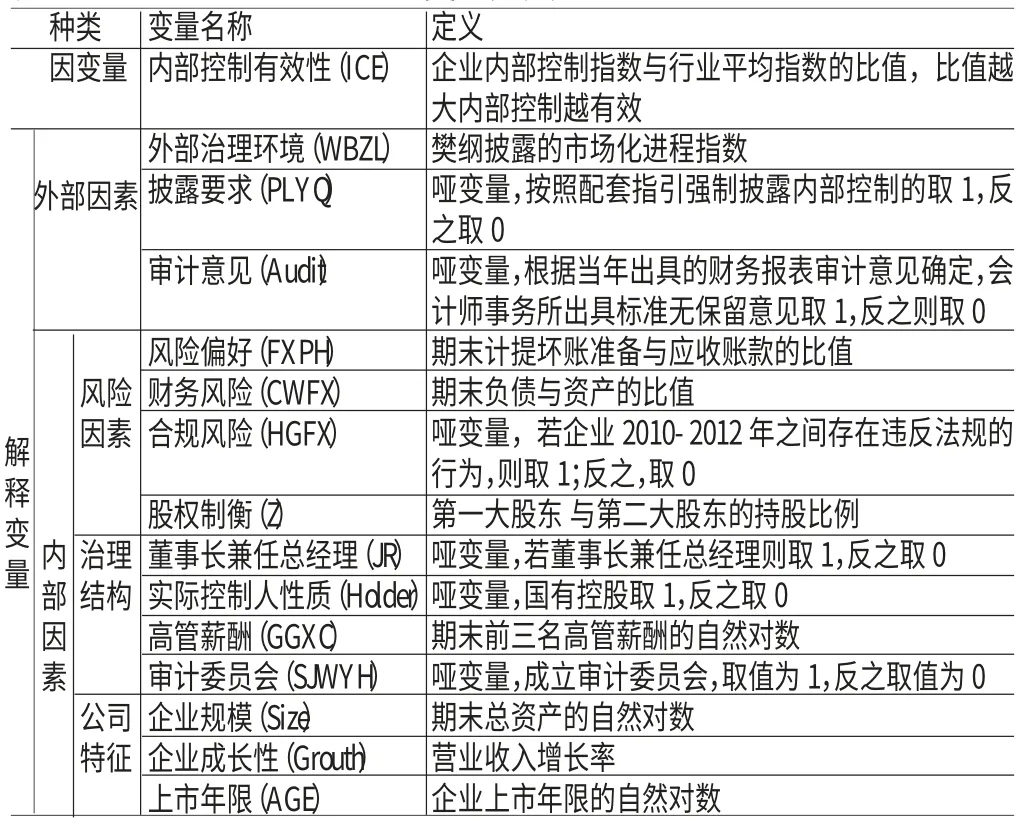

(二)变量定义和模型构建 本文的因变量是内部控制有效性,解释变量包括外部因素和内部因素两个方面。各变量定义如表1所示。

表1 变量定义

四、实证分析

(一)内部控制有效性程度分析 如表2所示。根据迪博内部控制与风险管理数据库统计得出,2010年至2012年沪深两市上市的A股公司内部控制指数在逐年上升,高于行业平均值的公司比例从50.15%上升至59.54%,也就是说内部控制水平呈上升趋势,内部控制的有效性程度在不断增强。

表2 上市公司内部控制指数统计表

表3是样本的单因素分析,将内部控制有效性分为强弱两组,比值大于1为内部控制有效性较强组,小于1为较弱组。结果表明各解释变量对内部控制有效性的影响同假设一致,显示了显著的组间差异。

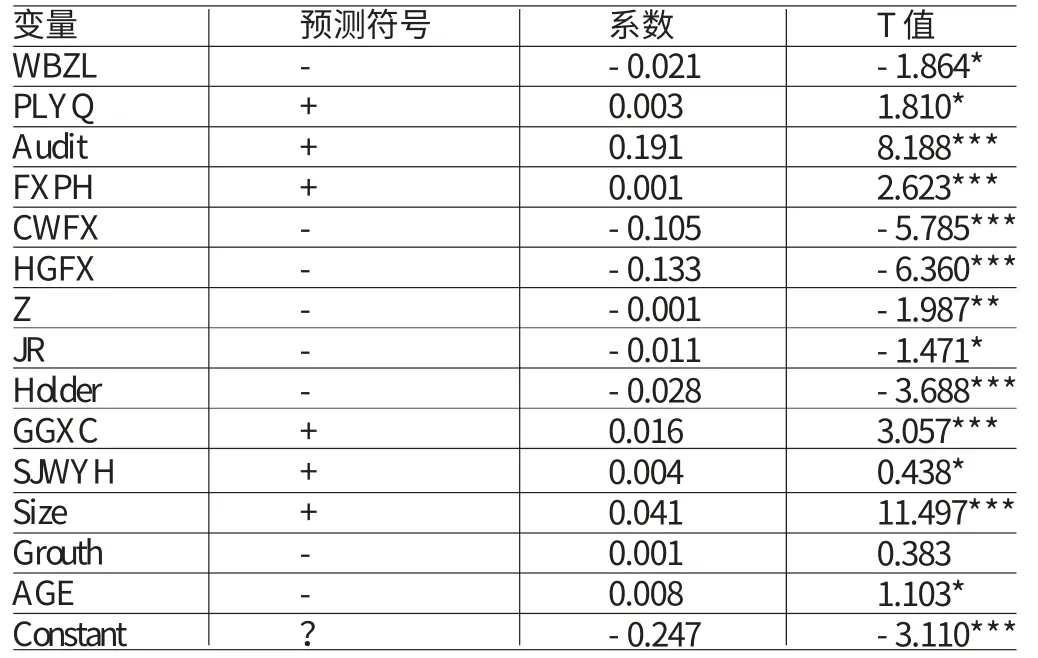

(二)回归分析 本文对模型的残差进行检验,发现残差的DW值为2,说明残差独立,即不存在自相关问题。同时还考察了模型中自变量的VIF值,发现所有变量的VIF值都小于2,说明模型没有共线性问题。因此可以得出模型的拟合度较好。具体的回归结果如表4所示。可以看出:(1)注册会计师审计意见、风险偏好、高管薪酬和公司规模在1%的水平上与内部控制有效性显著正相关。表明管理层若是风险厌恶者,则其在公司治理的过程中越谨慎,内部控制也越有效。注册会计师进行审计是对公司治理的一种有效的监督,注册会计师发表无保留意见说明公司的财务报告在所有重大方面不存在重大错报,符合合法性和公允性的要求,反映出公司管理层的治理达到要求,从而内部控制更有效。高级管理人员的薪酬机制能够对管理人员进行激励,薪酬越高管理人员越会尽职尽责地为公司服务,内部控制越有效。大规模的公司使得可以提供更充足的资源来进行内部控制建设,规模越大内部控制越有效。(2)财务风险、合规风险、实际控制人性质在1%的水平上与内部控制有效性显著负相关。公司面临的财务风险和合规风险越大,企业的管理存在漏洞,进行内部控制的难度就加大,内部控制的有效性就越低。当实际控制人是国有性质时,国有股的代理人在对管理者进行监督时效率低下,导致管理者怠于管理,从而内部控制效率低下。(3)外部治理环境和董事长兼任总经理在10%的水平上与内部控制显著负相关;披露要求和设立审计委员会在10%的水平上与内部控制显著正相关。公司成长性和上市年限的假设没有得到验证。

表3 单因素分析

表4 多元回归结果

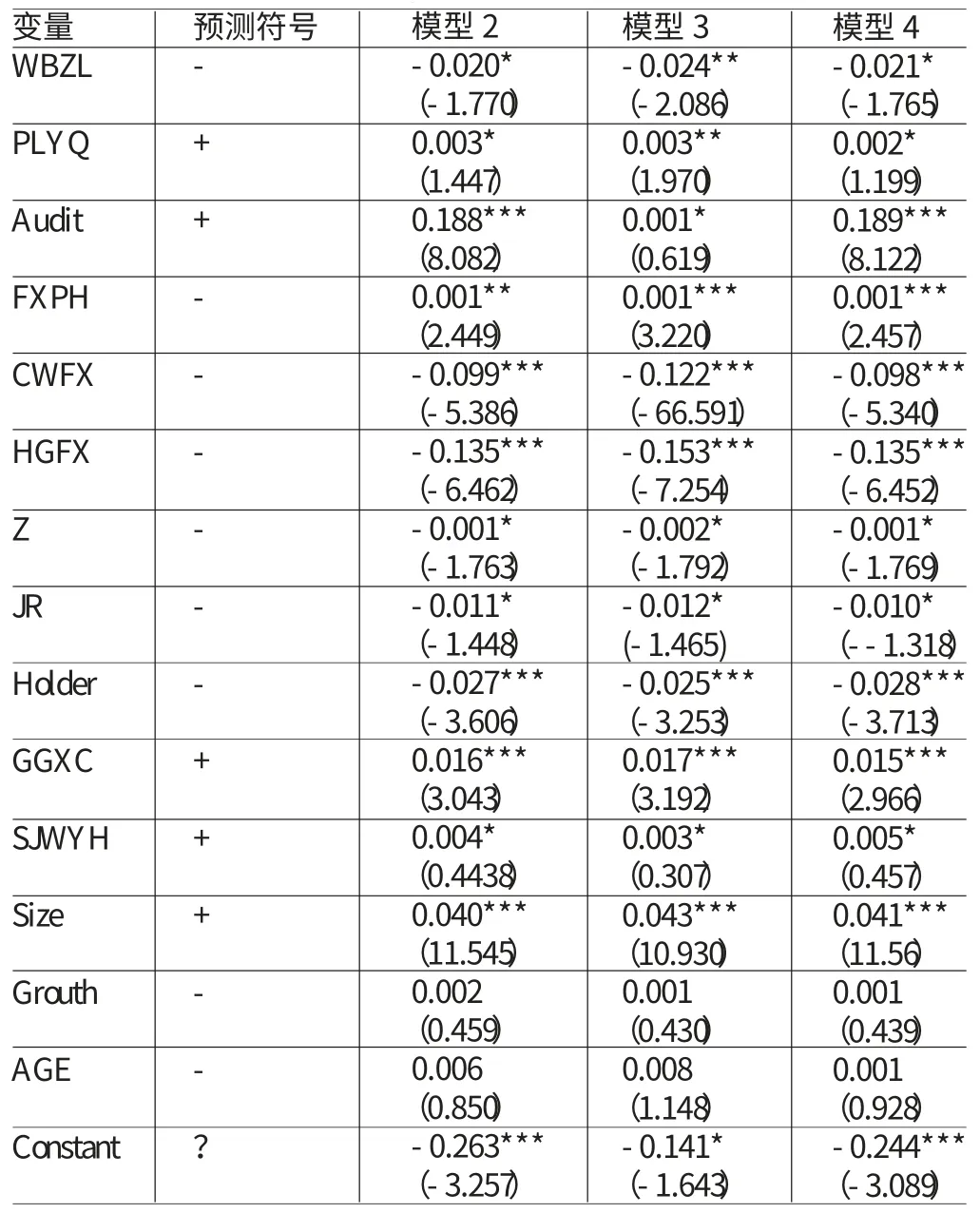

(三)稳健性检验 通过内部控制有效性模型得出的结论是否可靠,依赖于本文选取的变量的质量,该部分将用一些替代标量来检验模型的稳健性。首先,将模型中表示外部治理环境的市场化进程指数用政府干预指数替代,建立模型2;其次,将注册会计师的审计意见用审计费用代替,建立模型3;最后将表示高管薪酬的前三名高管薪酬用前三名董事薪酬代替,建立模型4。各模型的多元回归结果如表5所示。从表中可以看出,显著的变量在稳健性检验结果中仍然显著,说明模型构建是稳定的。

表5 稳健性检验

五、结论与启示

本研究将内部控制有效性的影响因素分为外部因素和内部因素两部分。通过上述分析,可以看出外部因素对公司内部控制有效性能够产生影响,其中注册会计师审计意见的影响最显著,外部审计的监督能够促进公司内部控制的建设,提高内部控制的有效性;外部治理环境比较弱时,投资者需要从公司取得利好信息才会选择投资,因此就要求公司本身的管理良好,加强内部控制的建设;外部监管要求公司披露内部控制实施情况,也就是把公司推向了公众,为了吸引更多的投资者公司必须使得自身的内部控制符合期望。内部因素是影响内部控制有效性的决定因素,其中风险因素的影响最显著,公司管理者厌恶风险时,表明管理层处理事务小心谨慎,内部控制的建设也会稳步进行,因此控制效果更加明显;公司面临的风险较大时,表示管理者的管理出现漏洞,实施内部控制更加困难,内部控制的效果也会表现出非效率。要提高内部控制的有效性,管理者要学会如何面对风险和管理风险。内部因素中公司治理结构是内部控制建设的基础,必然会对内部控制是否有效产生影响。治理结构越健全,表现为各大股东之间的股权相互制衡,不存在一股独大的现象;高管的薪酬激励机制能够有效促使管理者尽心地为公司服务;董事长与总经理两职分离、实际控制人为非国有以及设立审计委员会,都会提高对管理层的内部监督,内部控制越有效。公司特征这一因素中只有公司规模对内部控制的有效性产生影响,规模越大,能够提供充足的人力物力财力等资源进行内部控制建设,内部控制也越有效。由以上结论可以得出,企业提高内部控制质量的有效途径是在适应外部坏境的情况下从自身入手,设立专门的风险机构,提高公司分析风险的能力以及加强应对风险的能力;加强治理结构的建设,设计合理的高管薪酬机制,设立内部审计委员会,提高董事会的监督能力等。尽管本文从外部和内部两个方面对内部控制有效性的影响因素进行了初步研究,但是在内部因素和内部控制方面仍有许多领域进行探索。比如内部因素中风险只考虑了财务风险和合规风险,由于数据来源有限风险种类考虑的不够全面;治理结构中高管薪酬机制股权的比例没有剥离出来,监事会的特征也没有考虑,而这也有待于进一步研究。

[1]王怀明、程晓陵:《公司治理结构对内部控制有效性的影响》,《审计研究》2008年第4期。

[2]俞俊利、李颖琦:《股权制衡与内部控制有效性——基于2008—2010年酿酒类上市公司的案例分析》,《会计研究》2012年第2期。

[3]张宜霞、陈汉文:《企业内部控制的有效性及其评价方法》,《审计研究》2008年第3期。

[4]付增贵:《董事会治理、高管薪酬对内部控制有效性的影响——来自沪、深两市采掘业上市公司2008~2010年经验数据》,《企业经济》2012年第9期。

[5]郑洪涛、张颖:《我国企业内部控制有效性及其影响因素的调查与分析》,《审计研究》2010年第1期。

[6]Doyle,Ge,McVay.Determinants of weaknesses in internal control over financial reporting.Journal of accounting&economics,2007.

[7]RICE S C,WEBER D P.How Effective Is Internal Control Reporting under SOX 404?Determinants of the(Non-)Disclosure of Existing Material Weaknesses.Journal of Accounting Research,2012.

[8]Ashbaugh Skaife,Collins,Kinney Jr.The discovery and reporting of internal control deficiencies prior to SOXmandated audits.Journal of Accounting and Economics,2007.

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05 11:11:05

甘肃教育(2020年6期)2020-09-11 07:45:28

大众投资指南(2020年10期)2020-07-24 08:03:48

甘肃教育(2020年12期)2020-04-13 06:24:56

中国宝玉石(2019年5期)2019-11-16 09:10:20

中国医学影像技术(2017年11期)2017-01-16 12:54:05

考试周刊(2016年63期)2016-08-15 14:33:26

冰雪运动(2016年4期)2016-04-16 05:54:56

科技视界(2016年1期)2016-03-30 14:08:41

中国航海(2014年1期)2014-05-09 07:54:30