货币政策与资本结构逆向调整——基于产权性质的差异性分析

2015-11-11 02:12三峡大学经济与管理学院张小艳

财会通讯 2015年18期

三峡大学经济与管理学院 张小艳 王 舒

一、引言

资本结构与企业战略、公司治理以及企业价值紧密联系,同时与宏观经济环境息息相关。近年来,资本结构如何在宏观经济影响下动态调整激起许多学者的兴趣,在分析资本结构与公司特征之间的关系时,包含多种影响因素的动态模型应运而生;大多数研究都从动态上关注资本结构向哪个方向调整,以及以怎样的速度进行调整。Levy和Korajczyk在研究中发现,宏观经济会显著作用于企业资本结构,企业资本结构会在不同的财务约束条件下呈现周期变化,受财务约束的程度越高,资本结构出现反周期调整的可能性也越高。苏冬蔚和曾海舰曾表示:宏观经济上行时我国上市公司资产负债率出现下降,而在宏观经济衰退时,公司的资产负债率则上升即出现反经济周期的变化特征。从已有的文献来看,以往的研究大多假定公司对资本结构进行部分调整,这种假定忽视了我国宏观经济环境的复杂性和微观主体的异质性;此外,不同信贷政策引起信贷供给不同也常常被忽视。针对已有研究的不足,本文将研究重点集中在资本结构调整的一种情况——逆向调整上,并将货币政策变动作为宏观经济环境的变现探讨其对资本结构调整的影响。其一,资本结构逆向调整是我国企业常见情况,研究资本结构逆向调整现象是对我国资本结构研究领域的充实;其二,加深对背离最优资本结构逆向变动动因的理解,有助于公司制定合理的财务规划来增加公司价值。

二、理论分析与研究假设

在较早期的经验研究中已经有学者将宏观经济环境、公司财务特征与资本结构调整联系起来。Cook和Tang(2010)表示宏观经济形势良好与否会影响资本结构调整速度的快慢,且这种影响是正相关的。Korajczyk和Levy认为公司是否受融资约束会影响宏观经济环境对资本结构变化的作用,其资本结构的变化在无融资约束的样本中与宏观环境呈反周期变化,在有融资约束的样本中呈正周期的变化。陆正飞和祝继高(2009)在对上市公司持有银行股份的研究中发现:相较于国有企业,持有银行股份在民营企业中更易出现,且对民营企业产生更大影响。雒敏与聂文忠(2012)研究认为货币供应量的增加会使得资本结构的调整加快。在过去的研究中,大多数研究者对于资本结构调整速度采用的是间接计算的方法,而且认为所有公司的资本结构调整都是趋向于目标调整的。但由于微观经济主体之间存在较大差异且宏观经济环境十分复杂,这样假定显然不符合实际情况。屈耀辉(2006)在运用非平衡面板数据的研究中发现,资本结构逆向调整或过度调整的现象存在于大部分企业。江龙、宋常与刘笑松(2013)发现企业在资本结构调整过程中有较大比例是过度调整,另外部分背离调整所占比重较大。通过翻阅大量文献可以发现关于资本结构逆向调整的现象做详细讨论的研究较少,而逆向调整对于公司资本结构调整以及公司业绩又是极其重要的。因此,本文将重点研究资本结构逆向调整现象,并从货币政策与产权性质两个方面加以分析。企业的经济活动会受到宏观经济政策的影响这是制度经济学的重要理论,而货币政策作为宏观经济政策的重要组成部分无疑也会对企业经济活动产生影响。静态上来看企业会在货币政策变化时改变自身的资本结构;动态上来看,货币政策不同会导致调整速度的改变。当货币政策的调整方向与企业资本结构调整目标相契合,即货币政策的改变对企业资金可获得性的影响有利于资本结构向目标杠杆靠近,则趋向调整的可能性增加。同样,若货币政策调整方向与企业调整目标相背离,则出现逆向调整的概率增加。因此,可以提出假设:

假设1:当企业目标为提高资产负债率时,货币政策紧缩会增加资本结构逆向调整的概率

当企业目标为降低资产负债率时,货币政策紧缩将降低资本结构逆向调整的概率

企业产权性质在我国影响深远,是区分企业的一个重要特征。由于“信贷歧视”和信息不对称的存在,国有企业更容易获得资金,在资本结构调整中产生的成本低、摩擦小,调整速度相对较快。民营企业融资能力较弱,受到不对称信息的影响大,也更容易受到货币政策的冲击,由此本文提出假设:

假设2:相对于国有企业,货币政策与资本结构逆向调整的相关关系在民营企业中表现得更为显著,民营企业在货币政策紧缩时其资本结构更容易出现逆向调整现象

三、研究设计

(一)样本选取和数据来源 国外学者的相关研究大多考察了20-30年的样本数据,但因为中国资本市场成立至今才刚刚走过二十几年的发展历程,所以国内相关研究的样本考察期均较短。本文主要选取2001—2013年沪深两市A股上市公司为样本,并作以下处理:剔除资本结构样本数据少于五年的公司,保证数据的连续性和均衡性;剔除金融类上市公司;剔除资不抵债以及数据缺失的公司;采用winsorization的1%分位数方法对异常值进行调整。经过处理后,最终得到830家上市公司2001至2013年间共10790个数据。数据均来自CSMAR数据库和中国人民银行发布的统计数据。

(二)模型建立 确定目标方能观察变化,根据Drobetz and Wanzenried(2006)的研究,将目标资本结构通过公司特征变量、治理变量和制度性变量来表示。本文参考Cook ang Tangh和Flannery and Rangan等的做法,将目标资本结构表示成如下形式:

其中,i公司第t年的目标资本结构为LEV*i,t。向量组Xi,t-1代表影响资本结构的相关因素,由盈利能力、资产有形性、公司规模、成长机会、股权集中度、资产流动性等变量组成,νi为公司特殊的非观测效应。假设外部市场为完美的资本市场,则实际资本结构即是目标资本结构,故LEVi,t=LEV*i,t。但由于现实的市场环境并非是一种理想状态,所以大部分公司的调整都是滞后的和部分的。因此,根据计量经济学中M.尼洛夫的研究方法,资本结构动态调整可以用如下方程表示:

其中LEVi,t和LEVi,t-1分别表示t年末和t年初的资本结构,将(1)代入(2)得到:

δi,t表示i公司第t年向其目标资本结构调整的调整速度。当δi,t>0时,表明上市企业进行了趋向调整;当δi,t=0时表明企业未对资本结构进行调整;当δi,t<0时,表明企业背离其目标资本结构,出现逆向调整的现象,并以此设置虚拟变量RA。RA取值为1表示存在逆向调整,否则为0。

本文在研究资本结构逆向调整与货币政策间的相互关系时选用二元选择Logit模型。在企业是否进行逆向调整的因变量中,y=1定义为进行“逆向调整”,y=0为“非逆向调整”。假设y=1的概率为p,则有:f(y)=py(1-p)1-y,y=0,1

进而转换为基本形式的Logit模型:Pi=E(Y=1|Yi)=。

Pi代表公司i逆向调整的概率,假设E(Y=1|Yi)代表给定的Yi值企业逆向调整的概率,在假定,并且e-Yi=(1-Pi)/Pi,则有InPi/(1-Pi)=Yi。模型中βi表示影响因素的回归系数,Xij是自变量,α为常数项,μi表示误差项。本文在上述理论的基础上构建如下模型:

其中Pi,t为资本结构逆向调整的概率。本文还设置虚拟变量DL表示本期资本结构水平与目标资本结构之差,从而来判断公司资本结构应该如何进行调整:当DL>0时,则公司资产负债率需要提高;DL<0表明公司资产负债率需降低。

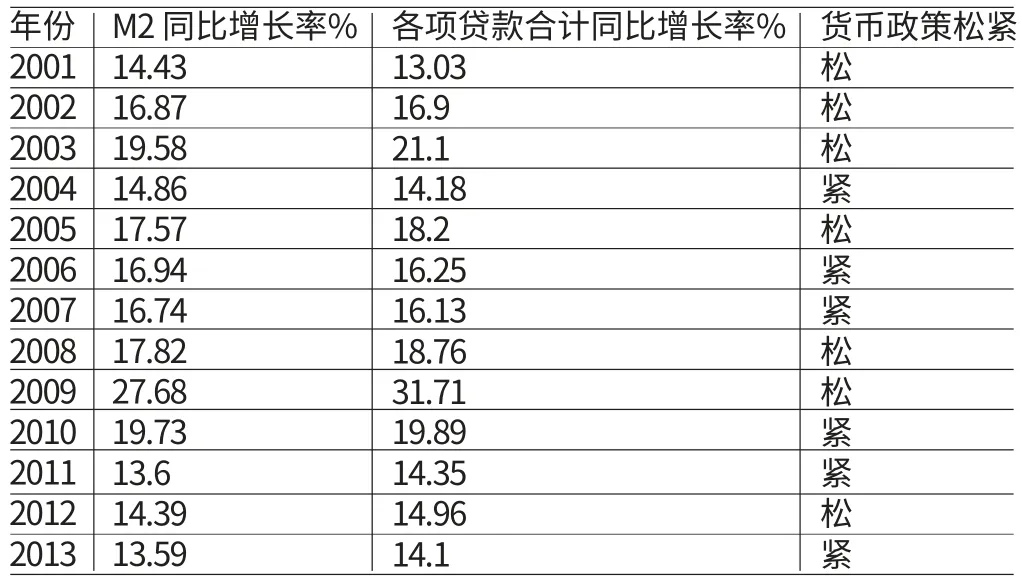

(三)货币政策与变量设置 如何衡量央行的货币政策是本文的一个研究重点,即解释什么是从紧的货币政策,什么又是宽松的货币政策。在货币经济学文献中一般使用货币供给增长率作为度量货币政策松紧的指标,例如Johnson(1962)。国内学者大多采用货币供应量或其增长率来衡量货币政策,也有一些学者使用利率指标。但由于利率市场化还未在我国全面实现,利率的预期以及利率结构并不能准确反映我国货币政策的状态,因此选择利率作为描述我国货币政策状态的指标并不合理。基于盛松成和吴培新(2008)的研究,本文以广义货币供给M2的增长率,同时配合各项贷款合计增长率作为衡量指标,如表1所示。根据数据变化,将2004年、2006年、2007年、2010年、2011年和2013年定义为货币政策的紧缩期,并参考饶品贵和姜国华的研究,定义我国货币政策紧缩时期的虚拟变量(MP),见表2。

表1 我国货币政策中介指标变化及货币政策状态

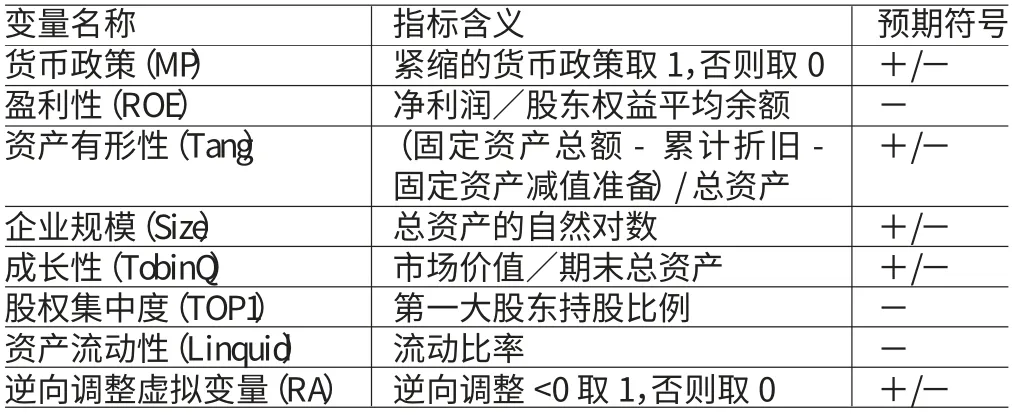

表2 控制变量定义

四、实证分析

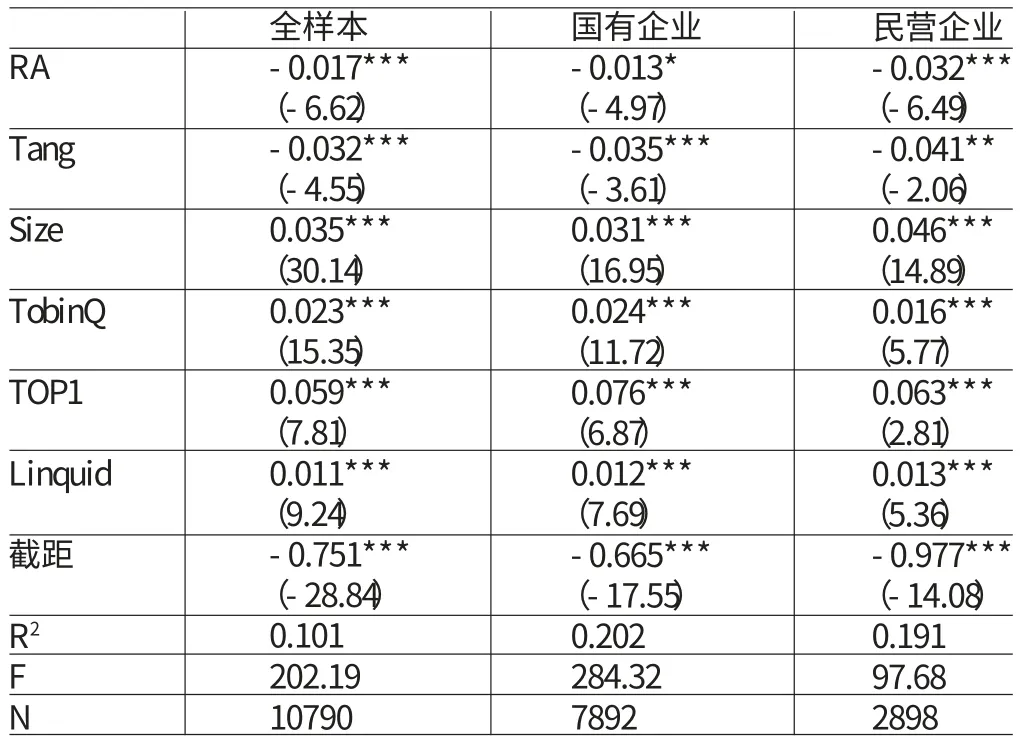

(一)目标资本结构调整行为检验 首先,本文对公式(1)进行固定效应的广义最小二乘估计(GLS),表3列示了其回归结果。表中偏回归系数和p值表示各个解释变量与目标资本结构的关系及影响,可以看出盈利性(ROE)、资产有形性(TANG)与目标资本结构有负相关关系,公司规模(SIZE)与目标资本结构呈正相关关系,成长性(TOBINQ)、股权集中度(TOP1)以及资产流动性(LINQUID)也与公司目标资产负债率负相关。其中,大部分变量与资本结构的相关关系显著。这与国内大部分证研究结论相吻合。其他变量的回归系数也与预期结果相符。

表3 目标资本结构模型回归结果

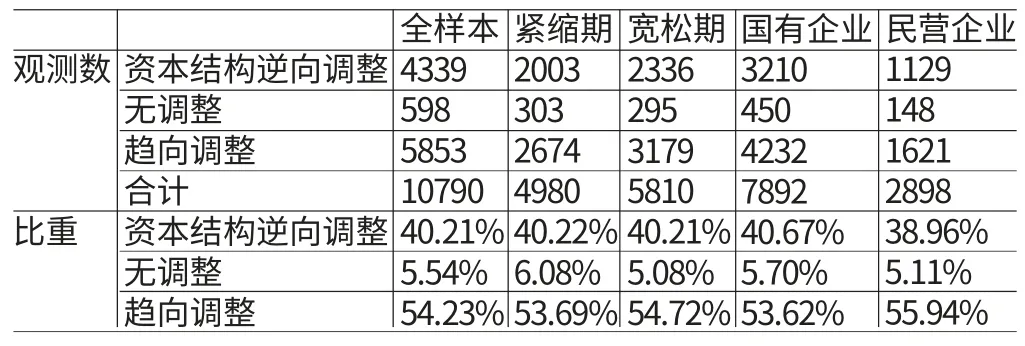

表4 资本结构调整速度的调整状况

表4是对资本结构动态调整速度的一个描述性统计。从中可以看出,样本中有40%左右的公司存在资本结构逆向调整,未发生调整的公司仅占到5%到6%,大部分公司进行的都是部分趋向调整。这里报告的结果基本上与屈耀辉(2006)的比例一致。货币政策的紧缩期与宽松期资本结构逆向调整的占比分别达到40.22%和40.21%,这说明货币政策对于资本结构逆向调整存在影响且影响较大。国有企业和民营企业的逆向调整比例有些微差别,说明需要进一步考察公司性质和相关特征的变化对资本结构逆向调整的影响。

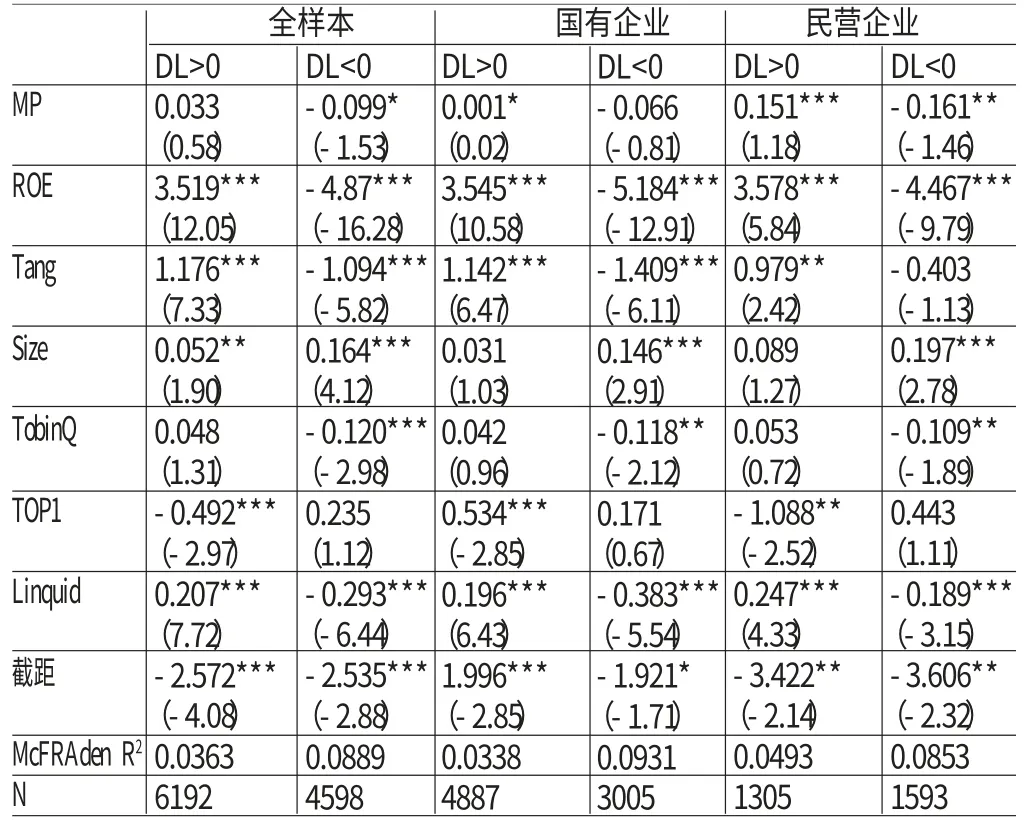

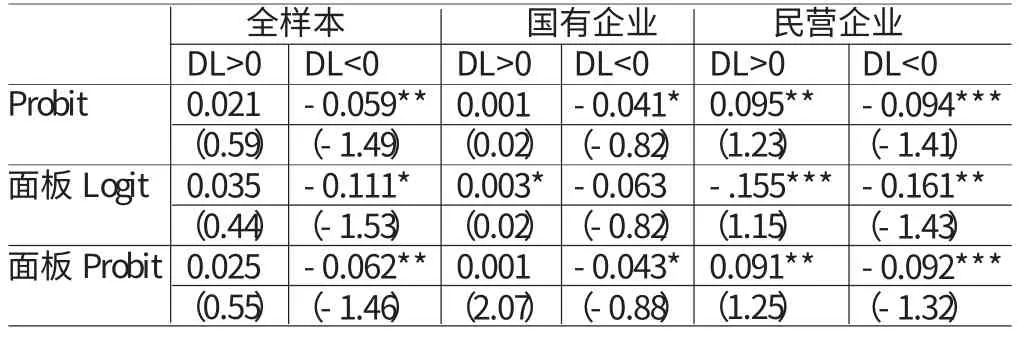

(二)回归分析 表5报告了方程(4)的回归结果。对全样本分析,当公司计划提高其资本结构水平时,即DL>0时,MP为0.033,说明紧缩货币政策使资本结构逆向调整概率增加。同理,当公司需降低资本结构水平时,MP为-0.099表明资本结构逆向调整概率在紧缩货币政策下降低,且显著性水平在10%水平,表明公司资本结构动态调整会受到货币政策变化的影响,货币政策紧缩的宏观环境下,公司提高其资本结构的目标会增加逆向调整的概率,公司降低其资本结构的目标则不会增加逆向调整的概率,即验证了假设1。以产权性质重新分组的回归结果看,紧缩时期企业需要提高资本结构时,民营企业逆向调整的的概率要远高于国有企业(民营企业逆向调整的概率为15.1%,而国有企业为0.1%),其统计显著性也远远强于国有企业。根据陆正飞、祝继高(2009)的研究,企业在银根紧缩的经济形势下贷款增长率下滑,再加之存在“信贷歧视”民营企业很难获得信贷资金。进而导致民营企业资本结构调整出现逆向调整的现象。另一方面,处于紧缩时期需要降低资本结构时,国有企业和民营企业逆向调整资本结构的概率都随之下降,但由于国有企业受信息不对称与融资约束的影响小,故其能以更低的成本更快的速度进行资本结构调整。表5的回归结果显示国有企业的系数要显著小于民营企业。以上验证支持了假设2的成立。

表5 货币政策、产权性质与资本结构逆向调整检验结果

(三)进一步分析 本文考虑到以往的研究主要考虑的是影响资本结构动态调整的因素,而没有深入的研究公司财务在资本结构调整下的变化,使得这些研究理论缺乏实践的检验。本文对模型(5)进行回归分析,继续探讨资本结构逆向调整与公司业绩之间的关系,结果在表6中予以报告。

表6 公司财务业绩、产权性质与资本结构逆向调整检验结果

从回归结果看,不论是全样本总体还是根据产权性质加以区分,表示资本结构是否出现逆向调整的虚拟变量RA与反映公司盈利性的ROE之间的相关系数均为负,这说明资本结构逆向调整会导致公司财务业绩下降。当资本结构调整出现逆周期现象,说明资本结构调整偏离目标资本结构,会使得负债和股权融资的成本收益配比不合理情况加剧,致使财务业绩下降。进一步对不同产权性质的企业进行讨论发现,相较于国有企业,资本结构逆向调整对企业财务业绩的消极影响在民营企业中更为突出,这是因为资金对于民营企业投资十分重要,资金缺乏就可能影响其相关投资经营活动,继而造成损失。总结前述研究结果发现,货币政策的确会对公司资本结构调整产生影响,资本结构逆向调整与货币政策的关系显著相关,并且在民营企业中尤其明显;同时公司绩效会因资本结构逆向调整而显著降低,且所有权性质为民营的,降低幅度越大。这表明公司财务业绩受宏观和微观的共同作用。

(四)稳健性检验 为保证本文结果基本稳定,不受模型设定的影响,本文进行了稳健性检验,主要结果见表7。可以看出,采用不同的模型设定,结果都没有本质上的变化,由此可见,本文的结论是较为稳健的。

表7 稳健性回归结果

五、结论

本文通过测算沪深A股上市公司的资本结构调整速度,了解到在资本结构调整中逆向调整的现象较为普遍,随后重点讨论了货币政策对于公司资本结构调整尤其是逆向调整的影响问题。通过实证检验得出:企业资本结构逆向调整受到货币政策的影响,其逆向调整的概率会因为货币政策调整方向与企业目标调整相背离而增加。同时,公司产权性质不同,受货币政策冲击的程度也是存在差异的,民营企业由于受到的融资约束程度较国有企业高,货币政策冲击对其产生的作用更大,导致其资本结构调整过程中出现逆向调整的可能性也更大。另外,本文关注财务业绩在资本结构逆向调整后的变化,发现资本结构逆向调整降低了公司的财务业绩,民营企业财务业绩受资本结构逆向调整的影响更显著。

本文研究意义在于:一方面,从动态的角度探讨公司的资本结构问题,并重点关注逆向调整这一现象,发现货币政策和产权性质对该现象的综合影响,深化了资本结构动态研究领域的相关成果;另一方面,将货币政策与公司业绩相联系,从动态的角度为货币政策的微观传递机制提供证据。本文仅选取上市公司为研究样本,剔除资不抵债公司等样本可能导致选择偏差;对货币政策状态划分的理论支持还不是很充分,可能存在处理不当和遗漏度量的问题,这些都是本文还需改进的地方。

[1]苏冬蔚、曾海舰:《宏观经济因素与公司资本结构变动》,《经济研究》2009年第12期。

[2]陆正飞、祝继高、樊铮:《银根紧缩,信贷歧视与民营上市公司投资者利益损失》,《金融研究》2009年第8期。

[3]雒敏、聂文忠:《财政政策、货币政策与企业资本结构动态调整——基于我国上市公司的经验证据》,《经济科学》2012年第5期。

[4]屈耀辉:《中国上市公司资本结构的调整速度及其影响因素——基于不平行面板数据的经验分析》,《会计研究》2006年第6期。

[5]江龙、宋常、刘笑松:《经济周期波动与上市公司资本结构调整方式研究》,《会计研究》2013年第7期。

[6]索彦峰、范从来:《货币政策能够影响贷款供给吗?——来自银行资产组合行为的经验证据》,《经济科学》2007年第6期。

[7]盛松成、吴培新:《中国货币政策的二元传导机制——“两中介目标,两调控对象”模式研究》,《经济研究》2008年第10期。

[8]饶品贵、姜国华:《货币政策、信贷资源配置与企业业绩》,《管理世界》2013年第3期。

[9]饶品贵、姜国华:《货币政策波动、银行信贷与会计稳健性》,《金融研究》2011年第3期。

[10]叶康涛、祝继高:《银根紧缩与信贷资源配置》,《管理世界》2009年第1期。

[11]章贵桥、陈志斌:《货币政策、预算软约束与现金-现金流敏感性——来自A股上市公司2003-2011的经验证据》,《山西财经大学学报》2013年第8期。

[12]Cook,D.O.,T.Tang.Macroeconomic Conditions and Capital Structure RAjustment Speed.Journal of Corporate Finance,2010.

[13]Drobetz,W.,G.Wanzenried.What Determines the Speed of RAjustment to the Target Capital Structure?.Applied Financial Economics,2006.

[14]Flannery,M.J.,K.P.Rangan.Partial RAjustment toward Target Capital Structures.Journal of Financia Economics,2006.

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26

清华金融评论(2022年4期)2022-04-13

今日农业(2021年14期)2021-11-25

中华诗词(2020年12期)2020-07-22

意林(2020年10期)2020-06-01

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

证券市场红周刊(2018年5期)2018-05-14

时代英语·高三(2014年5期)2014-08-26