分析银行同城票据集中处理及改善建议

2015-11-03 01:44赵盈天津财经大学金融系天津300222

产权导刊 2015年1期

◎赵盈(天津财经大学金融系,天津300222)

分析银行同城票据集中处理及改善建议

◎赵盈(天津财经大学金融系,天津300222)

1 同城票据集中处理的现状

随着我国经济的高速发展及银行业改革的不断深化、创新的不断推进,各大商业银行的电子化程度已有很大提高,而同城票据处理模式和管理方法已无法与之相适应,长此以往必将形成银行间资金流通、信息流通的瓶颈。因此,各大商业银行加快了系统内资金清算网络建设的进程,同城票据集中处理应运而生。

同城票据集中处理是以模块化操作和专业化作业为主,实现了票据提入业务的票据分拣、票据清分、票据扫描、验票、电子验印、数据录入、记账、退票,票据提出业务的审核、录入、授权、记账等多个环节的自动化或半自动化处理。全面实现了同城票据交换结算的集中化、自动化、流程化、专业化处理。同城票据业务由分散处理的手工记账方式转变为切片审核、系统自动记账的集中处理模式,使得网点前台人员压力得以有效释放,处理流程更加严密,处理效率明显提高。这种专业化、集约化的处理方式更能适应如今银行业的高速发展。

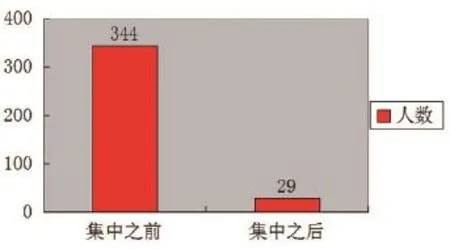

图示1:实行同城票据集中处理前后人员占用对比图

2 银行同城票据集中处理的优势分析

2.1集约管理,节约人力成本

同城票据集中处理将网点柜员从繁重的劳动中解放出来,合理配置资源,减少了人力资源的占用。以某地区某一商业银行为例,在实行同城票据集中处理之前全行21家支行,344个营业网点,每个网点配置一名处理同城票据的记账员,实行集中处理之后,操作中心处理票据的人员仅为29人,人员占用仅为原来的1/10(如图1所示)。同城票据处理人员的减少。一方面,减轻了网点前台柜员的压力,可以使他们集中精力,更好地服务客户,进一步推动了网点转型的进程;另一方面,一定程度上减少了银行经营的人力成本从而相应地增加了利润。

2.2便于监管,有利于提高风险防控能力

同城票据集中处理更加便于监管,提升了风险防控能力。在实行同城票据集中处理之前,监管方式是由总行、分行、支行、网点层层隶属的金字塔型监管模式。这种监管模式过于繁杂,对风险的反应是层层传递的,从而导致了对风险反应迟钝,不利于风险预防和控制;实行同城票据集中之后,在分行成立同城票据操作中心,实现了总行到分行再到操作中心的直线型监管,简化了监管层级,使监管流程更加顺畅、便捷,提高了对风险的敏感程度以及反应速度,能及时的控制风险,化解风险,提升了对风险的防范和控制能力。

2.3统一标准,提升客户满意度

统一审核标准,减少了因审核标准不一而引发的和客户、对方银行之间的纠纷,有利于提升客户满意度。实行同城票据集中处理之前,同城票据由各个网点各自审核,由于审核标准不一而经常导致与客户和银行之间的纠纷。同城票据集中处理之后,对审核标准进行了统一,规范了票据审核的操作行为,严格按照支付结算办法以及人行有关票据处理的相关规定,减少了客户和银行之间的纠纷,提升了客户的满意度。

2.4规范退票,避免纠纷

集中退票,规范了退票理由,减少了无理退票。同城票据集中处理之前,票据由各个网点审核,会经常出现无理退票的情况,主要有以下两个方面:一方面,审核人员为了维护网点以及自身利益,月末、季末、年末需要存款冲业绩的时候找各种理由将需要付款的票据进行退票处理;另一方面,网点审核人员迫于客户的压力,根据付款客户的要求更改退票理由或者找理由退票,比如将存款不足、印鉴不符等这些由付款客户造成的差错并且会对其进行罚款的理由改成其他的理由。这样的处理或将引起收款客户和银行的不满,进而引起纠纷。就各个银行个体而言,这样的行为必将损害本银行的利益和声誉。就整个银行业而言,如果每个银行都有这样的行为存在,必将造成银行间支付结算的乱象,不利于整个银行业的健康和可持续发展。同城票据集中处理之后,审核由操作中心进行,票据是否退票不再与审核人员利益挂钩,审核人员不直接接触客户,减轻了付款客户要求退票的压力,规范了退票理由,统一了退票标准,减少了因无理退票而引发的纠纷,为银行健康稳定发展奠定了基础。

3 银行同城票据集中处理的不足

3.1误判涂改票据,造成票据风险

由于采取影像采集的方法集中处理票据,有时无法发现刮擦、涂改的票据并对其进行退票而引发票据风险。利用影像采集集中处理票据就是将同城票据通过扫描仪录入电脑,审核人员通过电脑图像进行审核的过程。在这个过程中难免将有些通过肉眼无法识别的刻意刮擦、涂改的变造票据误判成合格票据进行付款,这必将形成票据风险,造成付款客户和银行的经济损失。

3.2审核差错无法避免

由少量的人做大量的审核工作,容易发生审核差错。由于同城票据退票具有时效性,所以大量的票据必须在中午之前审核完成,以便在下午及时处理退票。以某商业银行为例,每日平均处理票据5000笔,月末、季末、年末高峰期平均处理8000笔票据,平均每人每秒审核3~4笔票据。少量的人在短时间内对大量的票据进行审核,其中不免有差错的发生。比如,没有及时发现无提出行清算章、账号户名不符、无委托收款等需要退票的情况,将需要退票的票据记账成功。

3.3无法及时与客户沟通,造成空头罚款

对于存款不足的账户无法逐一、及时通知客户补足存款,造成空头罚款,不利于提升客户满意度。同城票据集中处理之前,各个网点为了提升客户满意度,若有存款不足的账户,即通知客户补足存款,避免了因罚款而造成的客户资金损失。同城票据集中处理之后,由于把票据集中在操作中心进行处理,而且处理的票据账户众多,无法对空头的票据一一通知客户补足存款,因此有可能造成客户因存款不足而罚款,这必将引发客户的不满,不利于提升客户的满意度。

4 改善银行同城票据集中处理的建议

4.1利用先进的鉴别仪器,配置专人对实物票据进行鉴别

由于票据无法通过影像辨别真伪,是否变造,所以必须对实物票进行检验,银行要组织专人利用先进的鉴别仪器,通过对票据的水印、安全线、油墨、底纹、缩微文字等防伪点以及票据的金额、日期、票号等进行鉴别来防范票据风险。目前,各大商业银行所使用的票据鉴别仪普遍是半自动的,利用放大和红外光、紫外光、透光等光线的变化,通过人工肉眼来鉴别票据的伪造、变造。这种鉴别方式适用于单张、数量不大的票据鉴别,用于大批量的同城票据集中处理并不合适。因此,有必要引入先进的自动化鉴别仪批量鉴别集中处理的同城票据,由鉴别仪自动鉴定票据是否伪造、变造。将有疑问的票据,交由专业鉴别人员手工鉴别。这样大大提高了票据鉴别的准确性,有利于防范伪造、变造票据的风险。

4.2建立审核人员考核制度,加强审核员业务知识培训

对审核人员的业务量以及差错量进行考核,将考核结果与绩效工资挂钩,促使审核人员自觉地在仔细审核与保持审核速度之间找到平衡,达到又准确又快速的审核目的。持续开展自查自纠,由审核人员自己分析总结票据审核中的漏洞,纠正票据审核中的错漏。并且,定期开展审核人员的业务知识培训,以及《支付结算办法》、人行对票据审核的要求等各种相关规章制度的培训,同时要对各种票据伪造、变造的典型案例进行剖析,通过对票据审核过程中出现的差错分析、总结,避免再次发生差错。以提高票据审核人员综合业务素质,来保证票据集中处理的速度以及准确性。

4.3构建与客户之间的信息沟通平台

构建操作中心与客户之间直接的信息沟通平台,有存款不足的票据应及时通知客户存款,避免对客户进行罚款。传统的通知流程是将存款不足的票据通知给网点,由各网点对客户进行通知,这种通知方式导致了网点工作人员必须实时关注信息发布平台,如果没及时关注则会引起信息传递时滞,有时候会造成客户不能及时补齐存款,而致使罚款。新型的信息沟通平台通过操作中心的信息发布,可以使企业客户在企业网银界面看到存款不足的票据,提示企业及时补足存款,以及提示如果发生空头的罚款金额,并且通过短信和语音电话提示企业预留联系人及时补足存款,这种新型信息沟通平台,将操作中心与客户直接关联,减轻了网点工作人员的压力,这种实时的、多渠道的信息传递避免了信息通知的时滞,使客户能及时发现存款不足的票据,并补足存款,避免客户罚款的损失,这种周到的服务有利于提高客户的满意度。

猜你喜欢

今日农业(2022年16期)2022-09-22

印刷工业(2020年4期)2020-10-27

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

现代金融(2016年7期)2016-12-01

债券(2016年10期)2016-11-28

决策与信息(2015年24期)2015-11-29

债券(2015年9期)2015-09-29

博客天下(2014年14期)2015-01-27

中国司法鉴定(2012年1期)2012-08-15