浅析财务预算编制和执行中的囚徒困境

2015-10-15 07:09莫丹

中国经贸 2015年18期

莫丹

【摘 要】当今社会人人都在为了自身利益最大化,而做出有利于自己的行为或决策,尽管自己的一些行为或决策对他人或公众的利益造成了伤害;一些企业也是如此,例如,高污染行业的企业为了追求利润最大化,必定千方百计地把污染成本外部化,宁愿以牺牲环境为代价,也绝不会主动增加环保设备的投资。这就引出了囚徒困境式的博弈问题。笔者在文中结合多年的工作经验,就如何正确处理预算决策层、预算编制部门和预算执行部门之间囚徒困境式博弈问题;如何正确制定预算管理制度、规范预算执行部门行为,进行了系统分析,对摆脱这一困境进行一些探讨。

【关键词】囚徒困境;预算目标;预算控制;预算考核

一、企业财务预算中囚徒困境的现状

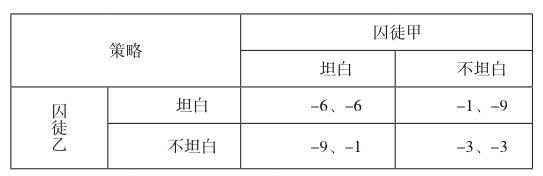

什么是囚徒困境?我们假设两个犯罪嫌疑人甲和乙同时作案,被警方抓住后,分开拘押受审,甲和乙都面临两种选择:坦白或不坦白;我们用一个矩阵的来分析一下,囚徒甲和囚徒乙选择的策略如下图:

在这个矩阵中可以得出四种策略结果,囚徒甲和囚徒乙,如果都选择了不坦白,那他们都只会由于证据不足各被判3年;如果俩人都选择了坦白就会各被判6年;一个选择坦白而另一个选择不坦白那他们中的一个将会被判1年,另一个将被判9年。假如这里甲和乙都是理性的,都会做出对自身有利的决策,甲乙两人各自的最后所选不仅取决于他们各自的策略选择,而且取决于对方的选择,即策略和所得收益具有相互依存性。所以囚徒困境问题是一个具有相互依存性的策略问题,是一个博弈问题,因此,每个囚徒在选择自己的策略时,即使由于分别拘押、无法事先知道同伙的真实想法和实际选择,也不能忽视同伙的选择对自己收益的影响。同时,自己的选择也会影响到同伙的选择。如果在甲的角度来看不管对方如何选择,自己的最优选择都是坦白。同样对乙来说也是一样,当人人都按照自己的个人利益行事时,每个人都有其个人动机,最终采取了对各方都不利的行为。若其中一个人坦白,那么另一个人最好也坦白,以免因抗拒从严而遭到严厉判决;反之,若其中一个人坚持沉默,另一个人却可以通过坦白从宽大大减轻自己的刑罚。的确,促使坦白的力量实在太强大了,以至于每个囚徒都有坦白的动机。因此导致最后的结果是两个囚徒都选择了坦白,两人各被判6年。

企业编制预算的最终目的是企业的决策层为了尽可能在可预见得情况下使企业有限的资源发挥最大效率,并完成或超越企业的战略目标。为了达到这一目标,作为编制预算部门应扮演的角色是什么?是“替决策管理层上传下达预算指标,督促业务部门完成预算指标”或“指引业务部门根据预算找到完成组织目标的路径”,仅仅是将钱花光就是完成了预算吗?预算是需要怎样完成的呢?需要哪些规范的流程和制度呢?围绕这些问题,运用囚徒困境理论来解释财务预算编制过程中遇到问题。

二、企业财务预算中的囚徒困境问题

企业财务预算是一个计划和控制的系统。它同组织的所有成员进行沟通,使其了解组织对他们的期望。计划决定了要达到的目的和目标所必须完成的活动,企业通过计划可以成功地运营其部门和各个部分。计划着眼于该做什么、如何做、什么时候做以及由谁做。它涉及到确定目标、评估各种可供选择的行动方向和对所选项目的授权。企业内部各部门之间应该建立良好的沟通渠道,部门负责人之间应该有良好的配合。在预算编制过程中,预算决策部门、预算编制部门、预算执行部门三方之间存在着博弈,并在博弈中通过交谈、沟通和讨价还价达到彼此相互合作,从而形成对参与各方效用最大化的财务预算。因此,在企业的财务预算的编制中也会碰到囚徒困境式的博弈问题。

企业各部门负责人非常了解本企业真实的财务状况,因此各部门的负责人都必须参与到财务预算的编制过程中,有时可能各部门的意见与企业决策层的组织目标不同,而企业的决策层可能往往会只考虑自身职位和业绩,而忽视企业真实的生产经营状况,从而制定出的预算目标不切实际或者根本就无法实现。所以这里预算编制部门将会面临囚徒困境式的选择,要么听从预算决策部门的意见,要么根据企业实际情况来编制财务预算。在一般情况下后者往往是不可行的,因为无论如何,预算编制人员会担心因为没有遵照决策层的意思执行,可能会对今后自身发展带来不利,所以从自身利益出发,预算编制人员一定会选择顺从预算决策部门的意志。

另外,由于信息的不对等,较低层极的经理及员工也会因担心本期费用的节省、投资的减少会对下期预算产生影响,就会出现一种现象:就是不管预算执行部门需不需要使用预算,最后在年末都会尽可能的 “用完预算”,这样在下一年度,使得决策者不会减少或少减其下年度的预算配额,如果每个预算执行部门都是这样想的,这将对企业的总体利益造成伤害,作为组织末端的执行预算他们也面临着囚徒困境式的选择。

三、改善企业财务预算中囚徒困境的策略

1.建立完善的预算编制体系

(1)预算目标是年度经营目标的分解和细化,是预算管理工作的起点,是预算机制发挥作用的关键,也是企业各级预算执行部门经过努力可以实现的目标。而要确定科学合理的预算目标,就必须解决以下三个方面的问题:第一,设置科学的预算指标体系和预算目标;第二,确定先进合理的预算目标的标准值;第三,确定预算参与者,包括各个层级的管理者以及在特定领域拥有专长的员工。

(2)预算决策部门与预算参与者就企业战略方向、预算目标、预算实施等问题进行相互沟通、博弈、合作;各预算执行部门根据预算编制部门下达的预算目标和政策,与本部门的业务战略、经营特点以及内外部因素的变化等级进行筛选、整合,在编制预算草案前预算参与者还需要对企业的内外部因素需要进行商讨和确定,以编制出符合企业实际、切实可行的预算草案。

(3)预算参与者各方经过充分的沟通后,各预算执行部门上报预算草案初稿,预算编制部门对草案初稿进行初步审查、汇总并根据决策层的要求,组织对汇总后预算草案进行审查和平衡。审核各预算执行单位的预算草案否能在现有资源下完成企业的长远目标和战略等。对于审查平衡中发现的问题,预算编制部门会和有关预算执行部门进行讨论、协商后,再由各预算执行部门对本部门的预算草案进行修正。这就是根据企业的分部管理模式,较低组织层将预算提交到较高组织层级审查;较高组织层级通过与较低组织层级的双向沟通,而提出修改意见。endprint

(4)预算经过多轮、逐层审查、平衡并在参与各方达成一致后,最后上报到决策层,通过严格而公正的预算审批形成最终预算。

(5)形成后的最终预算由预算编制部门下达各预算执行部门执行。

2.预算执行过程

在完成参与各方都确定的预算报告后,再对预算执行过程中的执行情况进行预算控制、预算调整、预算考核,使得参与各方对未来收益分配都能接受。

(1)预算控制是预算决策部门为了达到一定的组织目标,运用一定的控制机制和手段,对各执行部门施加影响的过程。基本步骤如下:

①首先应该确定控制目标,为了更好地进行控制,将某一目标再具体分解为一系列的控制标准,通常制定标准的方法有:利用统计方法来确定预期结果;根据经验和判断来估计预期结果;在客观定量的基础上建立工作标准。

②控制标准确定后,这就需要对实际执行结果进行计量。在对实际绩效进行计量的过程中,需要注意信息的及时、有用和可靠。信息的及时性是对企业的经营活动必须及时进行计量,否则事过境迁,再相关、可靠的信息也无用武之地;信息的有用性是指信息管理控制需要的信息,是通过有效的加工、整理和分析后的信息;信息的可靠性是信息要真实、准确、完整。

③通过将实际业绩与控制标准进行比较,可确定两者之间的差异。若存在差异,管理层需要评估其差异大小,确定这种差异是否在标准允许的范围之内,是否需要采取改进或纠偏措施?若需要采取改进或纠偏措施,则应深入分析产生偏差的原因。

④对于需要采用纠偏措施的差异,管理层需要根据产生偏差的主要原因采取不同的纠偏措施;若是由于工作质量而产生偏差,则需要进一步加强监督、培训,提高工作质量;若是由于目标或标准不切合实际,则需要修正目标和标准;若是企业的运行环境发生重大变化,使计划和目标失去客观的依据,则需要重新进行战略定位,调整或重新制定企业的经营战略。

(2)接下来就是预算调整,什么时候需要对预算进行适当的调整这取决于企业的内外部政治、社会、经济、技术等环境或者企业的经营战略发生重大变革,导致预算的编制基础不成立,进一步导致企业的预算执行结果发生重大偏差,这时的预算已不再适合当下企业的发展,因此就需要对预算再进行的修改。

(3) 最后是预算考核,它的作用是用于检查、考核、评价预算执行部门完成预算结果的优劣,为企业实际奖惩和激励提供支撑。预算考核分为动态考核和综合考核,为了实现企业的总体战略,在每一个特定及常规预算期间的预算执行过程中和完成后都要及时进行考核。通过量化的关键业绩指标,结合一些定性、定量的指标对预算执行部门进行业绩考核,对预算执行部门和员工的工作业绩及予肯定,并以货币或非货币方式奖励先进,增强员工的成就感和使命感,提高员工的工作积极性和主动性;通过将预算目标层层分解与落实,使企业每位员工都能明确自身相应的预算目标,再将员工完成的实际值与其预算目标值相比较后,进行考核和评价,得出考评结果,以此确定责任部门及责任人的业绩,并与相应的奖惩方法挂钩,这是一种比较公正、合理和客观的激励与约束方式,有利于完善企业的业绩评价系统;预算考核的目的是检验现行的各项预算标准是否合理和可行,为修正下期预算目标或标准,调整企业策略提供依据和参考,最终使进一步优化预算目标和标准,更好地实现企业的经营目标和战略目标。

为了明确预算制定者和执行者各自的权力和义务、努力的目标和必须履行的程序,以及对预算结果应承担的相应责任;因此科学合理的预算制度和执行规则是保证预算制定者和执行者进行博弈活动取得理想效果的基本条件。通过这些制度和规则对业务工作的各个环节加以规范,保障预算执行的有效性,这样就可以从制度层面减少预算执行部门故意制造虚假信息或虚报、随意报送预算的情况,让预算执行部门从自身利益的角度来权衡,从而做出有利于企业总体利益最大化的选择,使组织目标和个人目标最佳协调统一。

参考文献:

[1]王若烨,陈丽荣.企业集团全面预算管理的博弈分析[J].经营管理者,2011年15期

[2]贺世强.企业预算管理过程中的博弈关系[J].会计之友(下旬刊),2008年12期

[3]祁小波.民办教育企业董事会与执行层的博弈探究[J].中国外资,2012年12期endprint

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

中国经贸(2016年20期)2016-12-20

中国检察官·司法务实(2016年11期)2016-12-05

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

中国集体经济(2016年27期)2016-11-19

价值工程(2016年29期)2016-11-14

商(2016年30期)2016-11-09

经营者(2016年12期)2016-10-21

科技视界(2016年24期)2016-10-11