股权激励契约要素对投资异化行为的影响研究

2015-10-14 08:08:29李春玲

中国注册会计师 2015年10期

李春玲 高 鹏

股权激励契约要素对投资异化行为的影响研究

李春玲高鹏

本文以2010-2013年在沪、深两地上市的A股上市公司为研究样本,采用实证研究方法,分析了股权激励契约各要素对投资异化行为的抑制作用。研究发现:在我国实施股权激励的上市公司中,投资过度与投资不足同时存在,且行权条件和激励年限要素能显著抑制这两种投资异化行为,激励力度与激励方式对公司投资异化行为不存在显著影响。本文研究结果对实务界和理论界正确认识股权激励的实施效果有一定的参考意义。

股权激励 契约要素 投资过度 投资不足

一、研究背景

股权激励是公司所有者为降低公司代理成本而设计的一项激励制度。基于本项制度的设计目标,股权激励计划能够起到提高公司投资效率、抑制投资异化行为的作用,但激励契约要素,如激励年限等,又如何影响激励效果,仍需进一步分析。明确二者之间的关系,有助于制定更加有效地激励契约,这正是本文研究的意义所在。

企业投资异化行为有投资过度和投资不足两种表现形式。投资过度,指公司投入净现值为负的项目,投资不足指公司放弃投入净现值为正的项目,这两种行为,均会显著伤害企业长期价值,影响企业的生存发展。

当前学者分别从投资过度、投资不足两方面对股权激励与投资行为异化关系进行了研究。Lazear(2004)认为,股权激励作为信息筛选机制,可有效缓解股东与高管间的信息不对称问题,避免管理者投入净现值为负的项目。Aggarwal和Samwick(2006)发现,股权激励可以有效降低管理者的风险厌恶程度,有助于公司投资和业绩的同步增长。Jianfeng Wu和Rungzing Tu(2007)在控制企业经营绩效的条件下分析了高管股权激励与企业研发支出的关系,结果表明,当企业经营绩效提升时,股权激励更有助于提升公司研发支出。

唐雪松等(2007)研究证实,我国上市公司存在投资过度行为,且公司能够通过管理层持股的方式抑制这一行为。罗富碧等(2008)分析了股权激励与企业投资行为之间的相互影响作用,并证实,股权激励与企业投资决策之间存在相互正影响。吕长江、张海平(2011)在分析国内经济结构的基础上提出并证实股权激励能有效抑制公司投资过度和投资不足。

上述文献,只是从整体上分析了股权激励与投资异化行为之间的关系,却没有进一步研究股权激励契约要素的构成对投资异化行为的影响,虽然在一定程度上证明了上市公司实施股权激励能够抑制企业投资异化行为,却没有得出如何设计更加有效的激励契约的方法。本文拟对此进行研究,从公司投资异化行为角度分析各激励契约要素产生的影响,探究如何构建有效的股权激励契约。

二、股权激励契约要素对投资异化行为的抑制作用检验

(一)样本选取和数据来源

本文选取2010-2013年度在沪、深两地上市,且始终处于股权激励有效期内的A股上市公司,以公司/年度为观测值,在剔除ST公司、*ST公司、金融保险类公司和数据缺失的公司后,剩余52家公司共计208个观测值。本文数据来自CSMAR数据库,数据分析使用SPSS19.0软件。

(二)研究假设

一份完整的股权激励契约主要包括以下基本要素:行权条件、激励期限、激励力度、激励方式、激励对象和行权价格。本文在进行数据搜集过程中发现,激励对象分为核心管理人员和核心技术人员,但在实务中,许多制造业的核心管理者同时也是核心技术人员,二者不存在明确界限,因此本文不对激励对象做深入研究。行权价格受到国家的严格限定,企业缺少自由定价权,因此本文同样不对其进行研究。本文主要针对行权条件、激励期限、激励力度、激励方式进行研究,分析四者与企业投资异化行为的关系。

股权激励制度不同于企业福利的关键在于,企业并非无偿授予激励对象股票,它规定受激励对象必须满足一定行权条件,才能获得激励收益。行权条件是股权激励方案规定激励对象必须为公司所做的最低贡献,也是公司在实施激励计划后所期望得到的最低收益。适当的行权条件能够督促激励对象努力工作以获得预期收益,但在实际过程中,存在着行权条件过低的情况。此时由于激励对象无需付出额外劳动即可获取预期收益,股权激励计划的激励性质大大减弱,进而转变成一项福利政策,不但无法起到提升企业价值的预期目的,还会使企业面临庞大的财务负担。因此,本文提出如下假设:

H1:相对于宽松的行权条件,严格的行权条件对投资过度和投资不足抑制效果更好。

投资过度与投资不足,在短期内不会对企业价值产生显著负面影响,但在长期内会造成企业大规模现金流出和增长动力不足等问题,损害企业的长期价值。当公司制定长期的激励契约时,激励对象无法通过短期行为获取预期收益,而需要通过提高投资效率的方式提升企业未来发展潜力。Zattoni(2009)认为激励期限越长,激励效果越显著。吕长江、郑慧莲(2009)认为,激励期限与激励契约能否起到预期作用密切相关,因此,本文提出如下假设:

H2:激励期限越长,对投资过度和投资不足抑制效果越好。

在股权激励契约中,激励力度越大,激励对象持有上市公司股票比例越高,其自身利益与公司的长期价值也越一致,此时激励对象为提高企业长期价值,会更加关注企业的投资异化行为,避免投资过度和投资不足。因此,本文提出如下假设:

H3:股权激励力度越大,对投资过度与投资不足抑制效果越好。

在当前激励方式中,主要是股票期权和限制性股票。股票期权是上市公司授予的一种期权,激励对象在满足行权条件的基础上可以按一定价格购买公司股票。限制性股票是公司按照一定条件授予激励对象,并且只有在满足一定条件下,才允许激励对象将股票出售的一种激励方式。相对于股票期权,限制性股票无需激励对象付出额外成本,且面临风险更小,只要股票价格不跌至零,激励对象总能获得收益,而股票期权则要求股票价格维持在行权价格之上,激励对象所得收益为二者之间的差额,相对于限制性股票,股票期权对股票价格有更高要求,行权成本也更高,因此,本文提出如下假设:

表1 变量定义

表2 行权条件、激励方式描述性统计分析

表3 激励力度、激励年限描述性统计分析

表4 模型(3)、(4)回归结果

H4:相对于限制性股票,股票期权对投资过度和投资不足抑制效果更好。

(三)模型设计

投资异化行为分为投资过度和投资不足两种表现形式。本文依据Richardson投资模型,计算样本企业非预期投资,根据所得数据,划分投资过度和投资不足两组样本并进行进一步研究。按照Richardson投资模型, 企业总投资包括维持性投资和新增投资两部分,而新增投资是检验投资过度或者投资不足的主要指标。

表5 稳健性检验

本文定义新增投资INEW为:

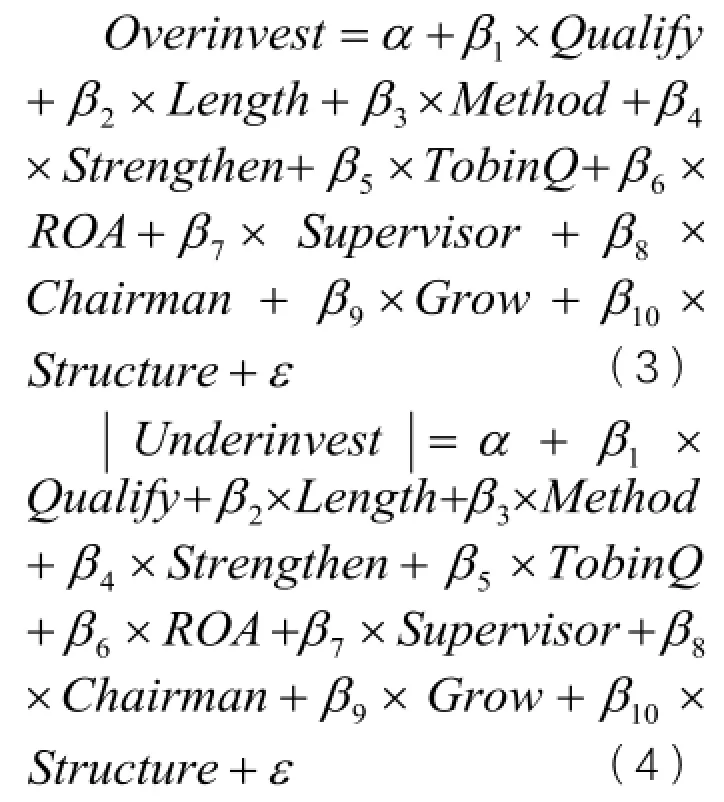

模型(3)、(4)中各变量定义如表1所示

(四)描述性统计分析

本文依据Richardson投资模型,对样本数据进行多元回归分析,估计企业投资异化偏离程度,结果发现,选取的208组样本中,有87组样本显示投资过度,121组样本显示投资不足,可见在我国上市公司中,投资不足行为比投资过度行为更加普遍,这可能是由于自2008年全球金融危机以来,受宏观经济形势影响,大多数上市公司倾向于保守的投资策略。

对行权条件、激励方式、激励力度、激励年限进行描述性统计分析,结果如表2和表3所示。

分析表2可知,行权条件取值为1的样本頻数为48,占比23%,取值为0的样本頻数为160,占比77%,说明样本中大多数企业选择了宽松的行权条件。激励方式取值为1的样本頻数为148,占比71%,取值为0的样本頻数为60,占比29%,说明样本中大多数企业选择了股票期权作为激励方式。

分析表3可知,激励年限最小值为4,这是由本文样本选取标准决定的,最大值为10,但均值为5.38,且标准差为1.52,说明多数企业选择激励年限在5年左右。激励力度最小值为0.12%,最大值为8.75%,小于国家规定授予股票不得超过总股本的10%比例。均值3.05%,说明多数企业授予股票占总股本比例处于较低水准,标准差为1.90,说明激励力度分布较为分散,不同上市公司之间激励力度差距较大。

(五)多元回归分析

本文以投资过度Overinvest和投资不足Underinvest作为被解释变量,以股权激励契约要素作为解释变量,依据模型(3)和模型(4)对2010-2013年样本数据进行回归分析,所得结果如表4所示。

分析表4投资过度回归结果,可以发现,行权条件与企业投资过度行为负相关,说明相对于宽松的行权条件,严格的行权条件起到了抑制投资过度作用,而激励年限、激励力度和激励方式的回归系数均不显著,说明从抑制投资过度角度看,这三项激励契约要素没有起到预期作用。分析表3投资不足回归结果,可以发现,行权条件和激励年限与投资不足绝对值显著负相关,也就是说行权条件越严格、激励年限越长,投资不足绝对值越小,投资不足越趋近于零,说明相对于宽松的行权条件和较短的激励年限,严格的行权条件和更长的激励年限对投资不足有更显著地抑制作用。激励力度和激励方式回归系数均不显著,说明这两项契约要素同样没有起到抑制投资不足的作用。

三、稳健性检验

本文在实证检验过程中,依据资产负债表,定义新增投资,为保证研究结论稳健性,基于现金流量表,重新定义新增投资,结果如下:

新增投资=(购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额-处置子公司及其他营业单位收到的现金净额-固定资产折旧-无形资产摊销-长期待摊费用摊销)/平均总资产

其它变量表示方法不做改变,依据模型(3)和模型(4)再次进行多元回归分析,结果如表5所示。

分析表5可得,投资过度与行权条件显著负相关,投资不足绝对值与行权条件和激励年限显著负相关,与前述实证检验结果一致,因此,本文所得结论是可靠的。

四、结论与启示

本文以股权激励契约要素中的行权条件、激励年限、激励力度和激励方式作为解释变量,以上市公司投资过度和投资不足行为作为被解释变量,分析不同契约要素对企业投资异化行为产生的影响。研究结果表明,在企业处于投资过度情况时,严格的行权条件能起到更加显著地抑制作用,而当企业处于投资不足状态时,严格的行权条件和长期的激励年限能改善投资不足行为。行权条件要素在两个模型之中均显著,说明制定严格的行权条件对提高股权激励契约有效性,改善企业投资效率有重要作用。延长激励年限对投资不足有显著抑制作用但对投资过度影响不显著,可能的原因是投资过度损害企业价值所需时间更短,文中所选样本激励年限最短为4年,已足以促使激励对象改善企业投资过度行为,进一步延长激励年限不会产生显著影响。激励力度和激励方式对投资过度和投资不足影响均不显著,说明企业提高激励力度和改变激励方式不会显著促使激励对象提升企业投资效率。

本文研究成果的启示在于,从改善上市公司投资异化行为角度,通过实证分析指出,制定更加有效地股权激励契约的关键不是授予多少股票和使用何种激励形式,而是在于制定严格的行权条件和较长的激励年限,即在对激励对象实施股权激励之后是否制定了严格的监督和评价体系。这一结论不仅有助于公司制定更加有效地股权激励契约,还有助于避免公司为提升激励效用而片面加大激励力度,从而给公司带来不必要的负担。

本文系国家自然科学基金资助项目:股权激励与公司价值-基于公司控制权配置视角的研究(71102153);河北省高等学校人文社会科学研究重点项目:国有企业混合所有制改革中的高管激励机制构建与效果评价(SD151028)

作者单位:燕山大学经济管理学院

主要参考文献

1.Lazear E. P. Output-Based Pay: Incentives, Retention or Sorting?. [J]Research in Labor Economics, 2004, 23: 1-25

2.Aggarwal R., and A. Samwick .Empire Builders and Shirkers: Investment、Firm Performance and Managerial Incentives[J].Journal of Corporate Finance,2006,12:489-515

3.Jianfeng Wu & Rungting Tu. CEO Stock Option Pay and R&D Spending: a Behavioral Agency Explanation. [J] Journal of Business Research, 2007. 60(5): 482-492.

4.唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究.会计研究.2007(7)

5.罗富碧,冉茂盛,杜家廷.高管人员股权激励与投资决策关系的实证研究.会计研究.2008(8)6.吕长江,张海平.股权激励计划对公司投资行为的影响.管理世界.2011(11)

7.吕长江,郑慧莲, 严明珠, 许静静.上市公司股权激励制度设计:是激励还是福利?管理世界.2009(9)

8.Zattoni ,A. Minichilli ,A. The Diffusion of Equity Incentive Plansin Italian Listed Companies: What is the Trigger[J]. Corporate Governance: An In Ternational Review, 2009(17):224- 237.

9.Scott Richardson. Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,8:159-189

猜你喜欢

智族GQ(2023年10期)2023-11-02 08:34:16

证券市场红周刊(2022年12期)2022-08-11 01:34:15

公民与法治(2022年4期)2022-08-03 08:20:50

现代畜牧科技(2021年4期)2021-07-21 06:13:08

西部蒙古论坛(2018年3期)2018-12-13 01:15:46

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36

中成药(2017年6期)2017-06-13 07:30:35

动物营养学报(2015年3期)2016-01-07 11:06:10

中国卫生(2015年7期)2015-11-08 11:09:36