内部控制、机会主义动机与盈余管理

——基于盈余管理异质性视角

2015-10-14 08:08:30高厚山梅建军

中国注册会计师 2015年10期

高厚山 梅建军

内部控制、机会主义动机与盈余管理

——基于盈余管理异质性视角

高厚山 梅建军

本文基于盈余管理异质性视角,研究内部控制如何抑制盈余管理,即内部控制抑制盈余管理的作用机制。研究发现,在机会主义动机驱动下,管理层会进行显著性更高的正向盈余管理,以调高报告盈余;高质量的内部控制可以显著降低机会主义动机与盈余管理的相关性,即内部控制抑制盈余管理的途径是抑制管理层机会主义动机下的盈余管理。

内部控制 机会主义动机 盈余管理 异质性

一、引言

高质量的会计信息是资本市场有效配置资源的基石。完善的公司治理机制是高质量会计信息的环境保证(林钟高和吴利娟,2004)。然而,安然、世通等财务丑闻的相继发生,让资本市场清楚地认识到,仅仅依赖财务信息披露机制和独立审计制度难以有效确保会计信息质量,提高会计信息质量需要完善有效的内部控制制度,以监督和优化企业财务信息的生产流程。

作为公司内部治理机制的重要组成部分,内部控制的核心目标之一就是合理保证会计信息质量。大量经验证据表明,高质量的内部控制可以显著降低上市公司盈余管理程度(方红星和金玉娜,2011;程小可等,2013),却没有解释并验证高质量的内部控制如何抑制盈余管理,即鲜有文献研究内部控制抑制盈余管理的作用机制。应计盈余管理的基础是会计选择权,适当的盈余管理可以提高会计信息的价值相关性,向资本市场传递与公司价值相关的信息(Healy和Palepu,1993),降低管理层与利益相关者之间的信息不对称,提高资源配置效率。但是,管理层出于机会主义动机,也会滥用会计选择权,以误导利益相关者对公司业绩的理解或者影响以会计盈余为基础的合约(Healy和Wahlen,1999),Healy和Wahlen(1999)将其定义为机会主义盈余管理(Opportunistic E a r n i n g s M a n a g e m e n t,OEM),OEM将增加信息不对称程度,降低资源配置效率。这就是盈余管理异质性,即盈余管理的动机不同,所产生的经济后果也不同。本文基于盈余管理异质性视角,试图分析内部控制抑制盈余管理的途径,阐述内部控制抑制盈余管理的作用机制,并提供相关经验证据。

二、文献回顾

(一)盈余管理的动机及其异质性

盈余管理动机是盈余管理研究的首要问题(倪敏和黄世忠,2014)。已有研究表明,盈余管理的动机主要有:奖金激励、债务契约激励、盈亏点、前期盈余、分析师预测、管理层预测、再融资、IPO、资本市场政策等(Graham等,2005;Roychowdhury,2006;郭娜和祁怀锦,2010;孟越等,2011;田高良等,2011;Zang,2012)。Holthausen(1990)将盈余管理动机归纳为有效契约动机、机会主义动机和信息传递动机,并认为有效契约动机和信息传递动机是对企业有利的。与此不同的是,Fields等(2001)将盈余管理动机归纳为契约动机、资产定价动机和受第三方影响的动机。倪敏和黄世忠(2014)认为上述研究的主要区别在于分析层面不同,并将Fields等(2001)归纳的动机称为显性动机,是盈余管理的直接动因;将Holthausen(1990)归纳的动机称为隐形动机,是盈余管理的最终目的。盈余管理的动机不同,所产生的经济后果就存在显著差异,这就是盈余管理的异质性。

近年来,盈余管理的异质性开始得到国内学术界关注。陈小林等(2014)实证检验了事务所规模对可操控应计额信息含量的影响,研究发现“十大”审计的可操控应计额信息含量显著更高,研究表明高质量的审计更好地抑制了机会主义盈余管理。倪敏和黄世忠(2014)提出了非机会主义动机盈余管理的概念,并评述了国外相关实证研究。张娟和黄志忠(2014)将盈余管理按照动机不同区分为机会主义盈余管理和信息驱动型盈余管理,研究发现相对信息驱动型盈余管理公司,审计师对机会主义盈余管理公司收取了更高的审计费用,即审计师能够识别盈余管理的不同动机,并作出不同反应。

(二)内部控制与盈余管理

内部控制能否抑制盈余管理一直是学术研究的热点。基于研究视角的不同,国内外学者主要从正反两方面考察内部控制对盈余管理的抑制效果。一方面,以内部控制缺陷为切入点,研究发现内部控制缺陷会显著降低盈余质量(Skaife等,2008)。Chan等(2008)研究发现内部控制缺陷与应计盈余管理显著正相关,许江波(2013)和刘彬(2013)基于中国的经验数据得出了相同的结论。另一方面,以内部控制质量为切入点,研究发现高质量的内部控制可以显著抑制盈余管理。由于中国内部控制规范体系建设起步较晚,国内学者大多直接检验内部控制的正面效果。如方红星、金玉娜(2011)以A股非金融类上市公司为研究对象,实证检验了内部控制对盈余管理程度的抑制效应,研究发现高质量的内部控制可以有效抑制应计盈余管理和真实盈余管理。张嘉兴、傅绍正(2014)得出了相同的结论。张龙平等(2010)实证检验了内部控制鉴证对应计盈余管理的抑制效果,研究发现内部控制鉴证可以有效降低盈余管理程度。袁蓉丽等(2014)采用倾向得分匹配法(PSM)和双重差分法(DID)解决样本选择偏差和自选择问题后,得出了相同的研究结论。程小可等(2013)单独检验了内部控制鉴证对真实盈余管理的抑制效果,研究发现,在自愿进行内部控制鉴证的上市公司中,其经营现金流量和生产成本的操控程度更低,且这种抑制效果受产权和公司规模的影响。

综上所述,已有研究很好地回答了高质量内部控制是否抑制了盈余管理这一实证问题,但没有阐述内部控制如何抑制盈余管理,并提供相关经验证据。其次,现有研究不考虑盈余管理动机的差异,得出高质量内部控制抑制了盈余管理的结论,该结论背后隐藏着这样一个假设前提,即只要管理层进行盈余管理就会降低会计信息质量,对利益相关者产生不利影响,所以需要高质量的内部控制抑制盈余管理。但是,并不是所有的盈余管理都具有误导性,基于有效契约动机和信息传递动机的盈余管理反而降低了信息不对称。因此,本文基于盈余管理异质性,考察内部控制对盈余管理的抑制效果,试图回答内部控制如何抑制盈余管理。

三、理论分析与研究假设

机会主义盈余管理会误导利益相关者对公司业绩的理解或者影响以会计盈余为基础的合约,提高管理者与利益相关者之间的信息不对称程度、降低会计信息质量。因此,需要完善公司治理机制,抑制管理层的机会主义盈余管理。然而,仅依靠注册会计师的事后审计,难以确保会计信息质量,需要完善的内部控制制度,通过过程有效来保证结果真实可靠。

高质量的内部控制虽然没有减少或增加管理层的会计选择权,但是可以通过合理分权和权力制约来监督管理层如何使用会计选择权,并记录整个过程。在机会主义动机驱动下,管理层会过度使用会计选择权。内部控制可以通过确保管理层决策科学和控制程序有效执行两条路径来有效控制管理层对会计选择权的不合理使用,尤其是过度使用。通过控制程序有效执行可以有效制约管理层滥用职权,防止舞弊,提高管理层机会主义盈余管理的成本;通过记录管理层的决策过程可以对管理层过度使用会计选择权起到威慑作用,降低机会主义动机转化为机会主义盈余管理行为的可能性。基于上述分析,本文提出研究假设1。

H1:其他条件不变,高质量的内部控制可以显著降低机会主义动机与盈余管理的相关性。

H1a:其他条件不变,高质量的内部控制可以显著抑制避免亏损动机下的正向盈余管理。

H1b:其他条件不变,高质量的内部控制可以显著抑制扭亏为盈动机下的正向盈余管理。

H1c:其他条件不变,高质量的内部控制可以显著抑制避免利润下降动机下的正向盈余管理。

表1 变量描述性统计表

四、研究设计

(一)数据来源与样本选择

本文选取2007-2010年沪深两市A股主板上市公司为研究对象,并对数据做了如下处理:(1)剔除金融类上市公司;(2)剔除木材与家具类和其他制造业上市公司,以确保计算盈余管理程度时,行业—年度观测值个数不少于15个;(3)剔除2005年及2005年以后上市的样本观测值,以消除IPO对盈余管理的影响;(4)剔除缺失值。最终得到4292个样本观测值。为了消除异常值对回归结果的干扰,对所有连续变量进行了上下1%的Winsorize处理。自愿性内部控制鉴证数据来源于国泰安CSMAR内部控制数据库,其他数据均来自Wind数据库。

(二)模型设计与变量定义

借鉴方红星和金玉娜(2011)、Zang(2012)等的研究,本文构建了多元线性模型(1)对上述研究假设进行验证:

表2 变量描述性统计表

五、实证结果

(一)描述性统计分析

表2列示了主要变量的描述性统计结果。Panal A为机会主义正向盈余管理动机的描述性统计情况。其中,具有避免亏损动机(Loss=1)的样本观测值有511个,占比11.91%;具有避免利润下降动机(Decline=1)的样本观测值有400个,占比9.32%;具有扭亏为盈动机(LtoP=1)的样本观测值有395个,占比9.20%;具有上述一种及以上机会主义正向盈余管理动机(OM=1)的样本观测值有1080个,占比25.16%。Panal B列示了当样本观测值具有机会主义正向盈余管理动机(OM=1)时,其应计盈余管理的描述性统计情况。结果显示,在1080个具有机会主义正向盈余管理动机的样本观测值中,69个样本观测值自愿进行了内部控制鉴证,相比没有进行内部控制鉴证的样本观测值,其盈余管理的平均水平和中位数都显著更低,且分别在10%和5%的统计水平下显著,表明高质量的内部控制可以显著抑制机会主义正向盈余管理动机下的盈余管理行为。Panal C列示了当样本观测值不具有上述机会主义正向盈余管理动机(OM=0)时,其应计盈余管理的描述性统计情况。结果显示,在3212个样本观测值中,287个样本观测值自愿进行了内部控制鉴证,与没有进行内部控制鉴证的样本观测值相比,两者盈余管理的平均水平和中位数都没有显著差异。Panal D为主要控制变量的描述性统计结果。结果显示,各控制变量均不存在异常值,且波动较小。

(二)回归结果分析

自愿进行内部控制鉴证可能存在自选择问题,即上市公司并不是随机地决定是否进行内部控制鉴证。本文使用处理效应模型(Treatment Effect Model)解决自愿进行内部控制鉴证带来的样本自选择偏差,首先需要构建是否自愿进行内部控制鉴证的Probit模型,参考方红星和金玉娜(2011)、张嘉兴和傅绍正(2014)等的做法,在控制模型(1)相关变量的基础上,本文选取资产负债率(Lev)和高管货币薪酬(Salary)作为外生变量,因为资产负债率和高管货币薪酬会影响上市公司是否自愿进行内部控制鉴证,但对盈余管理没有显著的影响。由Probit模型求得反米尔斯比率λ,再将λ带入模型(1)进行OLS回归,回归结果如表3所示。

表3 内部控制、机会主义动机与盈余管理(Treatment Effect Model)

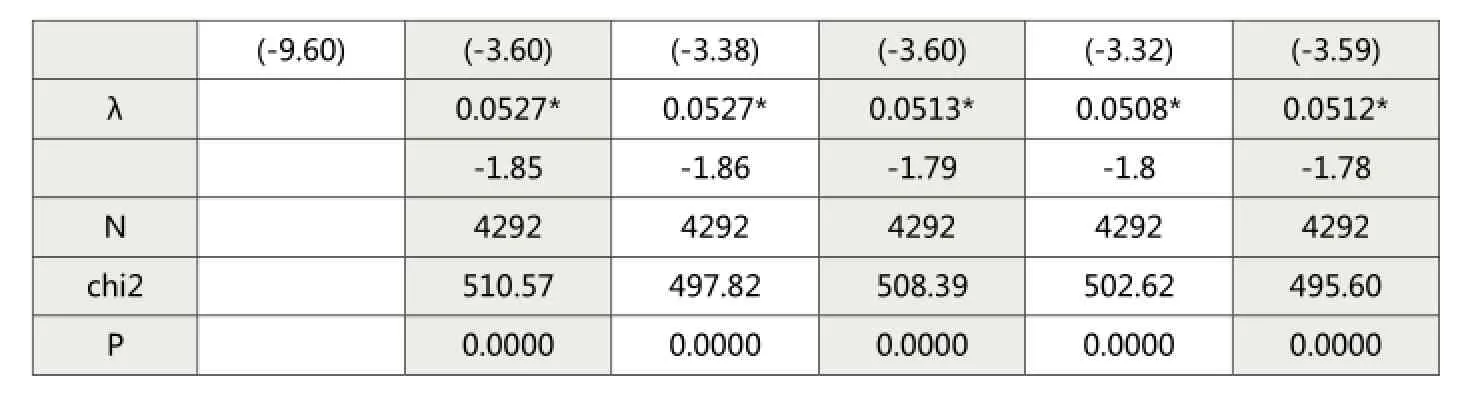

如表3(1)至(5)列所示,反米尔斯比率λ的估计参数表明,自愿进行内部控制鉴证存在样本选择偏误。在校正了样本选择偏误后,与显著负相关。就具体机会主义动机而言,与显著负相关,假设得到了验证,、与之间的相关性不显著。

(三)稳健性检验

为了使研究结论稳健可靠,本文进行了如下稳健性测试:

1.替换应计盈余管理水平的计算方法

采用科塔里(Kothari et al.,2005)提出的业绩调整的琼斯模型重新计算应计盈余管理水平,代入模型(1)进行检验,检验结果除Loss与Ad-DA不显著外,其他变量的回归结果与前述研究结果基本一致。

2.采用分组法验证内部控制对机会主义动机盈余管理抑制效果

本文按照样本观测值是否具有机会主义动机将全样本划分为机会主义正向盈余管理组(OM=1)和其它组(OM=0),分别检验两组数据中内部控制对盈余管理抑制效果的差异。结果显示,在机会主义正向盈余管理组(OM=1)中,内部控制与可操控性应计显著负相关,说明内部控制可以显著抑制机会主义正向盈余管理。但是,在其它组(OM=0)中,并未发现内部控制可以抑制盈余管理的经验证据。两组数据的回归结果表明,内部控制可以显著抑制机会主义动机盈余管理,即内部控制可以显著抑制机会主义盈余管理动机转化为盈余管理行为,研究结论保持不变。

(-9.60)(-3.60)(-3.38)(-3.60)(-3.32)(-3.59)λ 0.0527* 0.0527* 0.0513* 0.0508* 0.0512* -1.85-1.86 -1.79 -1.8 -1.78 N 4292 4292 4292 4292 4292 chi2 510.57 497.82 508.39 502.62 495.60 P 0.0000 0.0000 0.0000 0.0000 0.0000

六、研究结论

基于盈余管理异质性视角,考察内部控制对不同类型盈余管理动机下盈余管理的抑制效果。研究发现,在机会主义动机(避免亏损、扭亏为盈和避免利润下降动机)驱动下,上市公司会进行显著更高的正向盈余管理,以调高报告盈余。高质量的内部控制可以显著降低机会主义动机与盈余管理的相关性,即高质量的内部控制可以显著抑制机会主义动机转化为盈余管理行为,从而抑制盈余管理。进一步的,就具体机会主义动机而言,内部控制可以显著抑制避免利润下降动机下的盈余管理。本文为盈余管理相关问题的研究提供了新的研究视角,并回答了内部控制如何抑制盈余管理这一实证问题,丰富和拓展了内部控制与盈余管理相关领域的研究。

作者单位:天津财经大学商学院中国核工业建设集团财务有限公司

主要参考文献

1.林钟高,吴利娟.公司治理与会计信息质量的相关性研究. 会计研究.2004(8)

2.方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究.会计研究.2011(08)

3.程小可,郑立东,姚立杰. 内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较.中国软科学.2013(03)

4.Healy P M, Palepu K G. 1993. The effect of firms' financial disclosure strategies on stock prices[J]. Accounting Horizons, 7(1): 1-11.

5.Healy P M, Wahlen J M. 1999. A Review of the Earnings Management Literature and Its Implications for Standard Setting[J]. Accounting Horizons, 13(4): 365-383.

6.倪敏,黄世忠.非机会主义动机盈余管理:内涵分析与实证研究述评.审计与经济研究 2014(01)

7.Graham J R, Harvey C R, Rajgopal S. 2005. The economic implications of corporate financial reporting[J]. Journal of accounting & economics, 40(1/3): 3-73.

8.Roychowdhury S. 2006. Earnings management through real activities manipulation[J]. Journal of Accounting and Economics, 42(3): 335-370.

9.郭娜,祁怀锦.业绩预告披露与盈余管理关系的实证研究——基于中国上市公司的经验证据.经济与管理研究.2010(02)

10.孟越,丛培丽,赵培羽. 基于盈余分布密度检验的亏损上市公司盈余管理行为分析.经济与管理研究.2011(02)

11.田高良,齐保垒,王恺.股票市场政策对上市公司盈余管理活动的影响——基于中国股票市场的实证研究.经济与管理研究.2011(08)

12.Zang A Y. 2012. Evidence on the Trade-Off between Real Activities Manipulation and Accrual-Based Earnings Management[Z]. 87, 675-703.

13.Holthausen R W. 1990. Accounting Method Choice: Opportunistic Behavior, Efficient Contracting, and Information Perspectives[J]. Journal of Accounting and Economics, 12(1-3): 207-218.

14.Fields T D, Lys T Z, Vincent L. 2001. Empirical research on accounting choice[J]. Journal of Accounting and Economics, 31(1): 255-307.

15.陈小林,孔东民,王玉涛.事务所规模、盈余管理与信息不对称.中国会计与财务研究.2014(1)

16.张娟,黄志忠. 高管报酬、机会主义盈余管理和审计费用——基于盈余管理异质性的视角.会计与财务.2014(3)

17.Skaife H A, Collins D W, William R. Kinney J, et al. 2008. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J]. The Accounting Review, 83(1): 217-250.

18.Chan K C, Farrell B, Lee P. 2008. Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act[J]. AUDITING: A Journal of Practice & Theory, 27(2): 161-179.

19.许江波.上市公司应计质量与内部控制缺陷——来自2009~2010年深市主板A股上市公司的经验证据. 经济与管理研究. 2013(08)

20.刘彬.基于财务报告的内部控制对会计信息质量的影响——来自深交所上市公司的经验证据.经济与管理研究. 2013(11)

21.张嘉兴,傅绍正. 2014. 内部控制、注册会计师审计与盈余管理.审计与经济研究.2014(02)

22.张龙平,王军只,张军. 2010. 内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据.审计研究.2010(02)

23.袁蓉丽,陈黎明,文雯. 2014. 上市公司内部控制审计报告自愿披露的经济效果研究——基于倾向评分匹配法和双重差分法的分析.经济理论与经济管理.2014(6)

国家自然科学基金面上项目:产权视角下的审计师声誉机制及其经济后果研究(基金号:71272189);教育部人文社会科学研究项目内部控制和独立审计的耦合效应研究:财务重述视角(基金号:12YJA790193)

猜你喜欢

河北画报(2023年22期)2023-11-16 13:25:46

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

邵阳学院学报(社会科学版)(2015年3期)2015-02-28 16:18:18

发明与创新(2015年37期)2015-02-27 10:40:32

财会学习(2014年2期)2014-08-15 17:23:39

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:20

钱经(2009年7期)2009-08-12 10:00:40