内部控制有效性对高管薪酬契约的影响

2015-10-08 17:11:51徐玉龙杨伟国

现代管理科学 2015年10期

徐玉龙 杨伟国

摘要:文章通过实证分析方法,检验了内部控制有效性对高管薪酬契约的影响,结果显示:内部控制越有效,高管薪酬契约越有效。这一结论为政府监管机构及上市公司股东提高高管薪酬契约有效性提供了经验证据。

关键词:内部控制;高管权力;高管薪酬

一、 引言

公司所有权与经营权分离产生了委托代理问题。为了缓解代理问题,降低代理成本,股东与公司高管签订了与公司业绩相挂钩的薪酬契约,以期将高管薪酬与公司业绩进行"捆绑",提高高管薪酬契约的有效性。这一薪酬设计理念通常被认为是解决委托代理问题的最佳路径。但在高管权力日益膨胀的背景下,这一看似完美的高管薪酬契约不但不能有效降低代理成本,反而成为代理成本的一部分(Bebchuk & Fried,2005)。内部控制的实施制约了高管权力的膨胀,约束了高管层的自利行为。在不完全契约的条件下,内部控制可以通过一系列制度安排,有效弥补薪酬契约的不完全性,合理配置契约主体各方权利,有效形成一个相互约束和制衡的控制系统,提高高管薪酬契约的有效性。

二、 文献综述与研究假设

内部控制的实施约束了经理人的自利行为,从而有助于提升公司的业绩,那么理性的经理人必然会要求将其薪酬与公司的业绩挂钩,从而实现自身报酬的弥补(卢锐等,2011)。内部控制存在重大缺陷的公司,高管权力无法受到有效的约束,其就有机会选择自利行为,获取私人收益。当公司披露内部控制重大缺陷报告时,其高管(CEO & CFO)薪酬与公司业绩的敏感性将显著降低,并且公司披露的内部控制重大缺陷数量越多,其高管薪酬业绩敏感性越低。(Brown & Lim,2012)。内部控制是衡量CFO信托责任的一项非财务业绩指标,基于此,内部控制重大缺陷的披露将会导致CFO薪酬(包括奖金、股份和总报酬)显著降低。而且与公司治理水平较差、财务错报成本较低的公司相比,公司治理水平较好、财务报告错报成本较高的公司因内部控制重大缺陷披露导致的CFO薪酬降低幅度更大(Hoitash et al.,2012)。我国上市公司内部控制缺陷披露与其高管薪酬水平存在一种倒置现象,即相对于未披露其内部控制缺陷的上市公司,那些披露其内部控制缺陷的公司具有更高的高管薪酬水平;同时,我国上市公司内部控制缺陷披露显著提高了上市公司高管薪酬业绩敏感性(杨程程、程小可,2015)。Theresa F(2011)将CFO薪酬分为能由公司经济特征解释的部分和不能由公司经济特征解释的部分,并且通过两阶段回归分析发现,能由公司经济特征解释的部分与内部控制有效性存在显著正相关关系,不能由公司经济特征解释的部分与内部控制有效性之间不存在显著相关关系。高管薪酬规模与内部控制有效性存在正相关关系,但这种正相关性随薪酬规模增加而递减;高管持股比例与内部控制有效性总体上呈现负相关关系,但在一定范围内有正相关关系;高管在其他股东单位是否持股与内部控制有效性没有相关性(范利民、刘龙,2013)。内部控制质量越高的公司,其管理层薪酬业绩的敏感度也越高,而且,相对于非国有控股的上市公司,国有控股上市公司的内部控制质量和薪酬业绩敏感度之间的协同性更加显著。进一步研究显示,随着时间的推进,上市公司内部控制质量与高管的薪酬业绩敏感性关系更为密切,说明内部控制的质量在不断提高(卢锐等,2011)。内部控制质量与高管薪酬之间存在显著的正相关关系,在国有企业,这种正相关关系更为显著,而在非国有企业,这种正相关关系并不显著(池国华、郭菁晶,2015)。高质量的内部控制能够增强显性货币薪酬和隐性在职消费的激励有效性,而且能够增强显性货币薪酬对隐性在职消费激励的替代性,但高质量的内部控制并没有降低高管总的薪酬激励成本(陈林荣、辛金国,2013)。良好的内部控制可以实质性地抑制高管薪酬的粘性,真正增强高管薪酬业绩敏感性(罗莉、胡耀丹,2015)。根据以上文献,本文提出如下假设:内部控制越有效,高管薪酬契约越有效。

三、 研究设计

1. 研究样本与数据来源。我国财政部等五部委分别于2008年、2010年联合发布了《企业内部控制规范》及《企业内部控制配套指引》,并自2011年1月1日起在我国上市公司开始实施,故本文选取2011年我国沪深两市A股上市公司作为样本数据,剔除金融类上市公司、ST及ST*上市公司及研究数据缺失的公司,最终得到1786家样本公司。本文数据主要来自CSMAR数据库与RESSET数据库。

2. 模型设计与变量定义。为了检验本文提出的研究假设,笔者在借鉴Brown和Lim(2012)、卢锐等(2011)、池国华和郭菁晶(2015)等研究成果的基础上,构建了以下计量模型:

Comp=?琢0+?琢1ICI+?琢2ROE+?琢3ICI×ROE+?琢4Lev+?琢5Soe+?琢6HI+?琢7Size+?琢8East+?琢9West+?琢10?撞Ind+?着

模型中,Comp为因变量,表示高管薪酬,用公司薪酬最高的前三名高管薪酬總额的自然对数度量。ICI、ROE、ICI×ROE为自变量,分别表示内部控制有效性指数(该指数由深圳迪博风险管理技术有限公司研究开发,是目前国内最具权威的度量内部控制有效性的指数)、净资产收益率以及内部控制有效性指数与资产收益率的交互项,如果本文在第二部分提出的研究假设成立,则模型中交互项ICI×ROE的估计参数将会显著为正。除了受到内部控制及公司业绩影响外,高管薪酬还会受到其他因素的影响。因此,为了研究需要,本文在借鉴前人研究成果的基础上,选取以下变量作为控制变量:包括公司财务杠杆、公司所有权性质、公司股权集中度、公司规模、公司所在地区、公司所属行业。具体变量定义如表1所示。

四、 实证分析

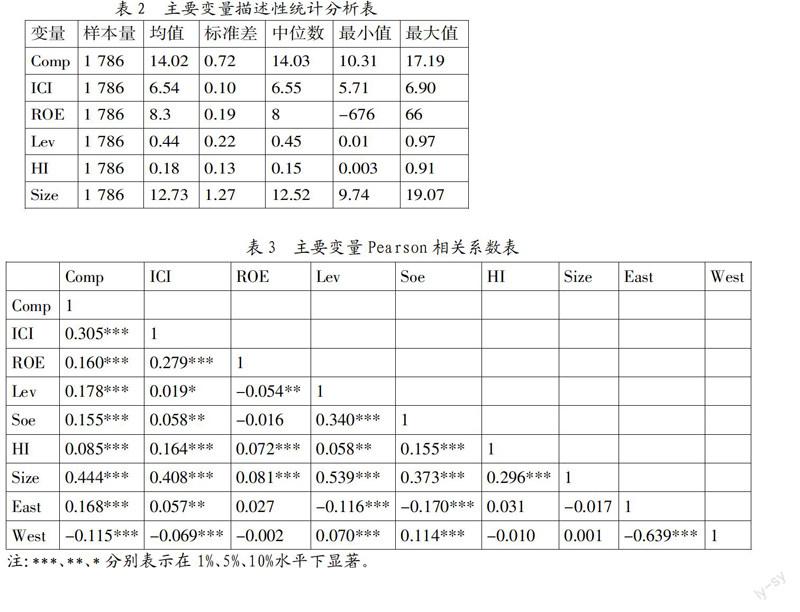

1. 描述性统计分析。本文运用stata统计分析软件对主要因变量、自变量以及控制变量作了描述性统计分析,具体分析结果如表2所示。

通过具体分析结果可以发现,我国沪深A股上市公司薪酬最高的前三位高管的薪酬總额的自然对数均值为14.02(对应的实际薪酬总额均值为1 229 711元),最大值为17.19(对应的实际薪酬总额为29 230 000元),最小值为10.31(对应的实际薪酬总额为29 970元),上市公司高管最高薪酬与最低薪酬之间相差近千倍,差异巨大。内部控制有效性指数的自然对数的均值为6.54(对应的实际内部控制有效性指数均值为695.59),最大值为6.90(对应的实际内部控制有效性指数为995.36),最小值5.71(对应的实际内部控制有效性指数为300.93),表明我国沪深A股上市公司之间内部控制有效性存在巨大差异,且内部控制整体有效性明显偏低。从代表上市公司业绩水平的净资产收益率来看,均值为0.083,最小值为-767%,最大值为66%,表明我国沪深A股上市公司之间业绩差距很大。从上市公司负债水平来看,资产负债率均值为44%,最小值为1%,最大值为97%,表明我国上市公司之间的负债水平相差很大。从样本公司规模来看,公司年末资产总额自然对数的均值为12.73(对应的年末实际资产总额为337 219.73万元),最大值为19.07(对应的年末实际资产总额为191 752 800万元),最小值为9.74(对应的年末实际资产总额为16 990.51万元),表明我国上市公司之间规模差距相当大。从反映公司股权集中度的赫德芬指数来看,均值为0.18,最小值为0.003,最大值为0.9,表明我国上市公司有的股权非常分散,有的股权非常集中。

2. 相关性分析。表3列示了各主要变量之间的相关系数。高管薪酬与内部控制有效性指数、公司业绩、公司财务杠杆、公司所有权性质、公司股权集中度、公司规模及公司所在地区均在1%水平上显著正相关。内部控制有效性指数与高管薪酬及公司业绩均显著正相关,这一结果初步验证了本文提出的研究假设,并为下一步回归分析打下了基础。

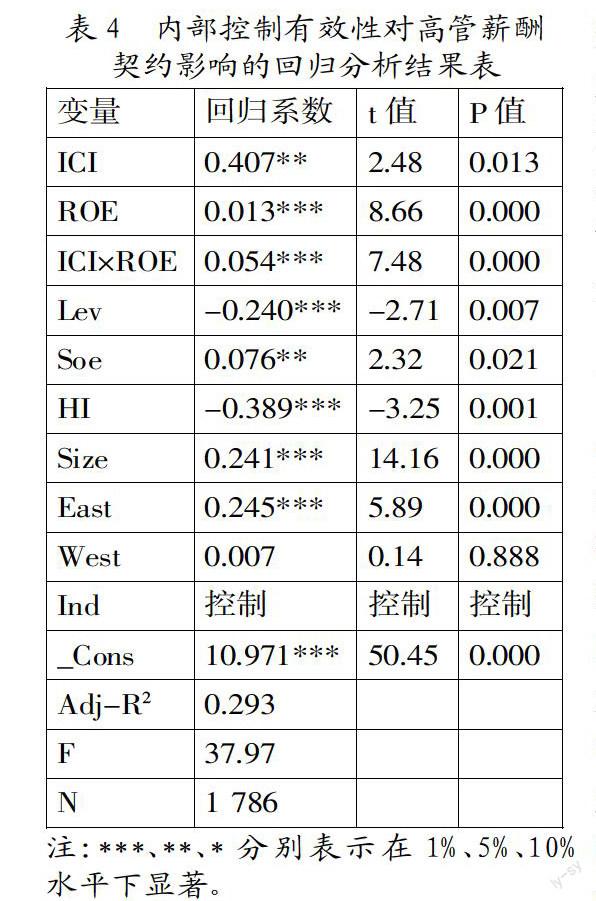

3. 回归分析。为了进一步检验本文提出的研究假设,笔者运用多元回归分析方法检验了内部控制有效性对高管薪酬契约的影响。需要说明的是,为了减少内部控制有效性指数与公司业绩交互项(ICI×ROE)和内部控制有效性指数(ICI)及公司业绩(ROE)之间的严重共线性问题,笔者对交互项(ICI×ROE)进行了去中化处理,最后模型中各自变量的VIF值均小于10,消除了严重的多重共线性问题。具体回归分析结果如表4所示。

从表4可以看出,高管薪酬与内部控制有效性指数在5%水平上显著正相关,与公司业绩在1%水平上显著正相关,与内部控制有效性指数和公司业绩交互项在1%的水平上显著正相关,这表明内部控制越有效,高管薪酬契约越有效,本文提出的假设得到了验证。

从控制变量来看,公司负债水平与高管薪酬水平在1%水平上显著负相关,表明公司负债水平越低,高管薪酬水平越高。公司股权集中度与高管薪酬水平在1%水平上显著负相关,表明公司股权越集中,高管薪酬水平越低。公司规模与高管薪酬水平在1%水平上显著正相关,表明公司规模越大,高管薪酬水平越高。这些同前人的研究结论是一致的。

4. 稳健性检验。为了验证本文研究结论的可靠性与稳定性,笔者进行了如下稳健性检验:(1)鉴于报告期高管薪酬可能受到前一期公司业绩的影响,笔者使用公司前一期业绩(ROE)替代报告期公司业绩代入模型进行了重新检验;(2)笔者使用衡量公司业绩的另一常用指标总资产收益率(ROA)替代净资产收益率(ROE)代入模型进行了重新检验。回归分析结果均支持本文所提出的研究假设,证明本文得出的结论是稳健的。

五、 结论与启示

最优契约理论认为高效率的薪酬契约应将薪酬与业绩相挂钩,以便为高管提供令人满意的激励。但在高管薪酬契约的实施过程中,往往背离最优薪酬契约设计的初衷。内部控制的本质是通过合理的组织设计、制度安排,对契约各方形成制衡,使具有不同利益诉求的主体,在追求自身利益最大化时,其行为能够相互牵制,避免侵蚀他方利益,因此从理论上分析,高效的内部控制有助于实现最优薪酬契约设计的初衷,进而提高高管薪酬契约的有效性。为了检验理论分析的结果,本文利用2011年我国沪深A股上市公司的样本数据,进行了实证检验,得出的结论与理论分析的结果是一致的,即内部控制越有效,高管薪酬契约越有效。

为了抑制企业高管自定“天价薪酬”和“奢靡在职消费”,背离最优薪酬契约的现象,政府出台了相应的薪酬管制政策,试图运用行政手段从外部来限制高管无限膨胀的权力以维护最优薪酬契约的有效性,这也许是处于转型经济时期的政府做出的一项无奈的政策选择。本文的研究结论也许能为政府监管机构及上市公司股东从企业内部控制视角运用市场手段改善委托代理关系,约束高管自利行为,减少委托代理成本,提升高管薪酬契约有效性提供一定的理论依据与实践借鉴。

参考文献:

[1] Bebchuk, L.and J.Fried.Pay without Perfo- rmance: Overview of the Issues[J].Jour- nal of Applied Corporate Finance,2005,17(4):8-23.

[2] Hoitash R.,Hoitash U.,Johnstone M K.Internal control material weaknesses and CFO compensation[J].Contemporary Accounting Research,2012,(29):768-803.

[3] Theresa F.Henry,John J.Shon, Renee E.Weiss.Does executive compensation incent- ivize managers to create effective inte- rnal control systems?[J].Research in Ac- counting Regulation,2011:46-59.

[4] 池国华,郭菁晶.内部控制质量影响高管薪酬吗?[J].南京审计学院学报,2015,(1):21-30.

[5] 陈林荣,辛金国.内部控制与高管薪酬激励的有效性[C].中国会计学会2013年学术年会论文集,2013.

[6] 范利民,刘龙.高管薪酬因素对内部控制有效性的影响研究——基于上证180指数样本股[J].广西大学学报(哲学社会科学版),2013,(5):40-51.

[7] 罗莉,胡耀丹.内部控制对上市公司高管薪酬粘性是否有抑制作用?——来自沪深两市A股经验证据[J].审计与经济研究,2015,(1):26-35.

[8] 卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011,(10):42-48.

作者简介:杨伟国(1969-),男,汉族,安徽青阳县人,中国人民大学劳动人事学院院长、教授、博士生导师,中国人力资本审计研究所所长,研究方向为人事管理经济学与战略人力资源审计;徐玉龙(1979-),男,汉族,河南杞县人,中国人民大学劳动人事学院博士生,中国注册会计师,研究方向为人力资源经济学、人力资本审计、内部控制与高管薪酬。

收稿日期:2015-08-06。

猜你喜欢

合作经济与科技(2017年2期)2017-01-03 14:22:24

考试周刊(2016年99期)2016-12-26 20:27:31

时代金融(2016年29期)2016-12-05 15:50:32

新会计(2016年10期)2016-11-09 18:17:33

企业导报(2016年19期)2016-11-05 17:37:01

中国市场(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技视界(2016年20期)2016-09-29 14:08:22