财务分析师“买入”评级信息含量实证研究

2015-09-24 06:27陈维良

中国经贸 2015年15期

关键词:事件研究法

陈维良

【摘要】財务分析师通过对上市公司进行深入研究,从而撰写各类公司研究报告供投资者参阅,研究报告中“买入”、“持有”、“卖出”等投资评级信息,是投资者重要的决策依据之一。因此,财务分析师担当了投资者与上市公司之间信息沟通交流的桥梁,不仅提高了资本市场中信息的流动性,同时也促进了证券市场的有效性,是资本市场发展过程中不可或缺的中坚力量。

本文以近千名财务分析师发布的“买入”评级作为研究对象,采用事件研究法和多元回归对财务分析师“买入”评级信息含量进行了实证检验,为证明财务分析师“买入”投资评级在短期窗口内具有信息含量提供了一定的经验证据.

【关键词】财务分折师;投资评级;事件研究法;信息含量

中国证券市场中的投资者人数虽然众多,但多为个人投资者,缺乏一定的专业知识与投资技巧,是信息弱势群体,投资者在缺乏其他信息或无法做出有效决策时,往往会选择依据分析师投资评级的结果进行投资组合,以期获得更多的回报。分析师投资评级,特别是“买入”评级是否真正具有信息含量,能够带来超额回报呢?这个是当前应该重视的一个课题。

分析师是资本市场发展到一定高度的产物,随着现代证券市场的壮大而不断的发展。在西方由于证券市场相对我国要成熟,分析师到底会对市场或投资者具有多大的作用,做出了大量的研究,在我国由于证券市场相对发展较晚,对这方面的研究还比较滞后,这几年随着证券市场的不断发展,分析师所扮演的角色或来或受到重视,这个行业也逐步进入黄金时期。不过我国从总体而言研究略显不够,本文围绕这些问题通过以近下名财务分析师发布的“买入”评级作为研究对象,采用相关方法对财务分析师“买入”评级信息含量进行了实证检验,为证明财务分析师“买入”投资评级在短期窗口内具有信息含量提供了一定的经验证据。

一、研究假设的提出

一份完整的投资报告一般包括盈利预测、投资评级与日标价位,但在实际工作中,无论是分析师还是投资者都更倾向于对外报告该上市公司日前是否具有投资价值(即“买入”、“增持”、“中性”、“卖出”等投资评级),而非该上市公司实际的投资价值(即实际股价应为多少)。对于投资者而言,分析师发布的投资评级是离散型变量而非连续型变量,其所包含的信息更容易被识别,并帮助他们做出投资决策。如果市场是有效的,那么证券价格仅反映所有过去的市场信息,而公司财务数据和一些与公司基本面相关的重大事件(如财务分析师发布的“买入”评级)等消息的公布在市场投资者之间的传递是不对称的,投资者可被利用其获取超额收益。上述分析可以归纳为研究假设:财务分析师“买入”投资评级具有信息含量。

二、研究设计

事件研究是指在特殊的事件窗口中,研究投资者对同样时间段内信息的异常价格反应。本文共有两个事件,分别是:分析师发布“买人”评级和上市公司披露会计盈余报告。因此,本文中的事件日包括:分析师发布“买人”评级的当日。以及上市公司披露会计盈余报告当日。进一步,本文为了能够更好地捕捉特定事件所导致的超额收益率,将事件窗口期定义为事件日前一天至事件日后二天,即[t-l,t+2],共4个交易日。 其次,在超额收益计算上,本文选用了市场收益法计算超额回报率,并将沪深300指数作为正常收益的替代变量。计算过程中使用到的相关指标包括:超额收益率(AR)、平均超额收益率(AAR)、累计超额收益率(CAR)、累计平均超额收益率(CAAR)。

本文选取CSMAR数据库中2013年年间由财务分析师发布的“买入”评级数据作为样本,样本涵盖了我国主要券商在1年中南分析师发布的共l万多条“买人”投资评级数据,具有一定的代表性。本文对样本进行了整理,剔除范围选择(t-3,t+3),即事件日t前后共6日,剔除了评级推荐对应股票在(t-3,t+3)日内不存在日回报率的样本、在(t-3,t+3)日内存在停牌或复牌的评级样本、剔除了(t-3,t+3)日内存在评级推荐对应股票上年年报会计盈余报告披露日的样本。

三、多元回归模型

本文以某一股票i在[f1,t2]窗口期内的累计超额回报率CAR.(t1,t2)作为回归分析的被解释变量。四、分析师“买入”评级有效性实证结果

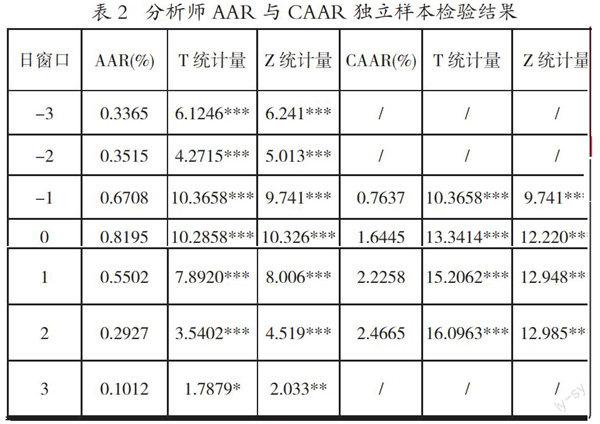

(2)工统计量为工检验结果,Z统计量为Wilcoxon符号秩检验结果

由表2分析师AAR与CAAR独立样本检验结果可以得出下述结论:

1.在(t-3,t+3)的事件窗口期内,样本股票平均超额收益率在六天的窗口期内均显著为正。平均超额收益率从评级发布日前3日整体呈上升趋势,t-l日有较大上升,并在“买人”评级发布t日达到最高点0.8195%,随后AAR开始逐日降低,事件日后第3日降为0.1012%,下降速率较快。

2.股票平均超额收益率在t-1日有显著变化,是t-2与t-3日平均超额收益率的二倍,这说明分析师“买入”评级信息可能在发布日前已经泄露,获取该内部信息的投资者已经买人该股票,并获得了0.6708%的超额收益。

3.在分析师评级发布日前一日和后二日,即(-1,+2)的事件窗口期内,获得“买人”推荐的股票平均具有2.4665%的平均累计超额收益率,并通过1%水平统计显著性检验。这一结果支持了本文的研究假设,即我国财务分析师“买人”投资评级具有信息含量。同时,这一结论证明了分析师能够通过信息的搜集与二次加工,挖掘出上市公司更多的内在价值,为证券市场提供具有投资价值的增量信息,提高了市场的信息效率。

4.由于分析师评级发布日存在超额收益,根据市场有效性理论的分析,我国证券市场可能尚未达到半强势有效,获取那些与公司基本面相关的公开信息仍然可以获得超额收益。

五、小结

从本文的研究来看,虽然财务分析师“买人“评级具有信息含量这一假设得到了数据的支持,但可能仍然存在发布前信息泄露以及我国证券市场投机氛围较浓、市场有效性较低等情况。因此,如何进一步规范我国财务分析师行业,对于提高我国财务分析师信息供给效率,促进我国证券市场有效性有着重要的意义。

参考文献:

[1]黄静,董秀良证券分析师业绩预测和投资评级准确性实证分析[J].数理统计与管理2006(11):742-749

[2]胡奕明,饶艳超,陈月根,李鹏程证券分析师的信息解读能力调查[J].会计研究2003(11):14-20

[3]郑方镰,吴超鹏证券分析师报告市场反应研究综述[J].外国经济与管理2006(12):40-47

[4]李雪.中国证券市场分析师推荐投资价值研究[J]证券市场导报2007(11):72-77

[5]Barber B,Lehavy R,Mcnichols M, Truenun B Can investors proficfrom the prophet,Security analyst recommendations and stock returns[J]. TheJournal of Finance. 2001,531-563

[6]Cowles A Can stock marke:r forecasters forecast?[J]. Econome:trica1933.(1):309-324

[7]Cowles A Can stock market forecasters forecast?[J]. Econometric:a1933,(1):309- 324

猜你喜欢

商情(2016年32期)2017-03-04

商业会计(2016年23期)2017-02-22

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

商(2016年34期)2016-11-24

商(2016年26期)2016-08-10

会计之友(2016年12期)2016-06-21

现代经济信息(2016年4期)2016-06-20

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11