小微企业融资渠道的选择

2015-09-24 01:03张梦璇陈幸杨陶菁

中国经贸 2015年15期

张梦璇++陈幸杨++陶菁

【摘要】小微企业的生存发展关系经济增长总量和质量,除经济增长外,它与社会稳定也有密切关系。但是绝大多数小微企业都会有融资难的问题,这一问题严重制约了其发展,为使小微企业更好的发展,缓解其融资难的困境,本课题组以苏中靖江地区为例,对小微企业的融资渠道的选择进行调查研究,通过数据分析解释靖江地区小微企业更倾向于正规渠道融资的原因,并运用probit模型进行定量分析,从企业自身、金融机构供给和政府这几方面提出了合理建议。

【关键词】小微企业;融资;渠道;probit模型

一、问题提出及文献综述

小微企业是小型企业、微型企业、家庭作坊式企业以及个体工商户的统称。小微企业举足轻重,已经成为我国国民经济发展的生力军,但是小微企业“融资难”的问题在现实中较为突Im。

在现代金融史上,第一个正视中小企业融资难的人是Macmillan.Macmillan (1931)在《麦克米伦报告中》提出了世界著名的“麦克米伦缺口”(Macmillan CAP)理论,他指…中小企业在发展过程中存在融资困难。

关于小微企业融资渠道的现状,董瑞兴、刘亮( 2012)认为,日前主要有白有资金、银行、民间借贷、非银行的金融企业的借贷。其中银行是传统上最主要的融资渠道,民间借贷对中小微企业的融资起着不可忽视的作用。朱郭卫(2013)认为,有半数小微企业依靠负债来维持经营,亲朋借款是小微企业的主要融资渠道,融资主要以担保和抵押为主。

小微企业融资渠道的问题,学者也有着各自的观点。刘金(2013)认为,主要问题有:融资渠道狭窄,融资缺乏良好保障;内源性融资占比高,融资能力差;外源融资成本高,融资困难。

关于小微企业融资渠道的改进,王辉、赵岚岚(2010)认为,要拓宽直接融资渠道。张菊朋(2013)认为,若要构建恰当有效的融资体系,应从直接融资和间接融资两方面人手化解小微企业融资难问题。

二、相关理论及概念

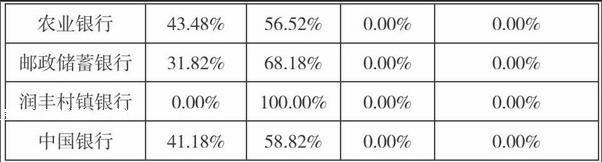

小微企业较为规范的说法源于2011年7月,《中小微企业型标准规定》中给小微企业的定义是:与所处行业的大企业相比人员规模、资产规模与经营规模都比较小的经济单位。小微企业是小型企业、微型企业、家庭作坊式企业、个体工商户等的统称。如果将融资渠道划分为正规融资渠道和非正规融资渠道,在本文中,正规金融机构包括靖江农商行、长江商业银行、农业银行、邮政储蓄银行、润丰村镇银行、中国银行、江苏银行、工商银行、南京银行、交通银行、建设银行、浦发银行、无锡农商行、信用社、兴业银行、中信银行、中国进出口银行等,非正规金融机构包括民间借贷、小额信贷等。

在本文中,为了更好地分析影响小微企业融资倾向的因素,本文提出以下假设:

1.职工人数与选择正规融资渠道成正向关系;

2.年销售额与选择正规融资渠道成正向关系;

3.企业年龄与选择正规融资渠道成正向关系;

4.与村十部是否熟悉与选择正规融资渠道成正向关系;

5.信用评级与选择正规融资渠道成正向关系。

三、江苏省靖江地区小微企业的融资渠道选择状况

1.江苏省靖江地区整体的经济状况

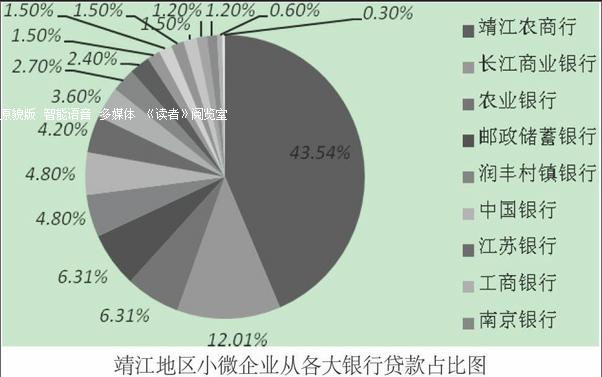

江苏省靖江市作为苏中一流强市,小微企业发展活力旺盛。靖江市小微企业主要分布在船舶修造、机械制造、服装、建筑、服务等行业,民营企业总数8681家,按新颁布的中小企业划型标准,小微企业数量约占73 .1%。小微企业在促进靖江地区经济发展、吸纳就业、改善民生和保持社会稳定等方面发挥着不可替代的作用。 2.样本捕述 (1)样本基本情况说明 凋查以问卷方式为主,为了确切地了解江苏省靖江地区小微企业融资状况,我们以委托各乡镇财政所或统计站随机选取十到十五个小微企业的方式对靖江市12个乡镇在内的全部地区的一部分小微企业发放了调查问卷,回收问卷119份,除去无效问卷和作废问卷,有效问卷99份。 (2)融资渠道 在所有的研究样本中,18个企业未发生借款,81个企业共发生借款401笔,其中361笔来白银行,35笔来自民间借贷,5笔来自小贷公司,企业的融资选择以外源融资中的银行借贷为主。有70家小微企业仅从正规融资渠道获得资金,有3家小微企业仅从非正规融资渠道获得资金,所占比重分别为86.42%和3.70%;有8家小微企业同时从正规融资渠道和非正规融资渠道获得资金,所占比重为9.88%。这也可以看出小微企业还是依赖于正规融资渠道,其中尤以农商行最多,有145笔,占43.54%。 (3)融资方式 当前靖江市小微企业的融资主要是以担保贷款为主,这一方式的比例高达53.31%,其次是抵押贷款。从调查样本中挑选出靖江市小微企业较倾向于贷款的主要机构,他们各白的贷款方式比例如表1。在担保贷款中,以担保人为企业居多,占5 8.28%,其次是担保机构,占比为32.52%。在抵押贷款中,样本的平均抵押率为57.24%,较一般抵押率(60%~70%)偏低,可能的原因是贷款期限较长,一般为12命月,所以抵押率较低。

4.偏好正规融资渠道的原因

本文所调查的企业平均年龄为12.29年,已经进入了稳定运行期,因而企业从正规金融机构获取资金的占比较大。按企业贷款次数排序,依次为靖江农商行、长江商业银行、农业银行、邮政储蓄银行、润丰村镇银行、中国银行、江苏银行、工商银行、南京银行、交通银行、建设银行、浦发银行、无锡农商行、信用社、兴业银行、中信银行、中国进出口银行。

从样本数据中,可以看出在企业短期流动资金需求方面,资金成本高低是影响融资渠道选择的首要因素,占50.OO%,其次是融资手续是否简便,占比为30.2l%。类似的,在长期流动资金需求方面,优先考虑因素仍旧是资金成本的高低和融资手续的简便性,占比分别为50.00%和28.38%。

四、小微企业选择正规融资渠道影响因素的实证分析endprint

在被渊查的一百多家小微企业中,88.89%的小微企业在融人资金时选择了从正规金融组织渠道融资。那么,小微企业大多选择正规融资渠道是受到了哪些因素影响?

1.研究假设

本文选择的是二元离散变量选择模型-prohit模型,具体变量见表2.2.结果分析用prohit模型进行估计,得到如下结果:

此prohil模型的拟合优度为0.5 109,即该模型对变量的解释能力还不错。从以上实证结果(置信水平取0.90)可以看出:

(1)年销售额与选择正规融资渠道呈现出不明显的正向关系,这与假设相符。即银行在对小微企业放贷过程中,小微企业自身的经营规模对其有一定影响,但影响不是非常大。对于其他同等条件的小微企业,年销售额高的企业更愿意向银行等正规金融机构借款。

(2)企业所需融资期限与选择正规融资渠道成明显的反向关系。银行等正规金融机构倾向于将资金贷给融资期限较短、资金周转周期较短的企业,因而当企业所需融资期限较长时,会倾向于选择民间借贷、小额信贷等非金融机构贷款。

(3)信用评级与选择正规融资渠道成较明显的正向关系,这与假设相符。随着信用度的变高,获得社会的认可度越高,越倾向于从商业银行、乡镇银行等正规渠道融资,进而减小对民间借贷等非正规金融组织融资渠道的依赖度。

五、结论与建议

基于前文的理沦分析和实证分析,本文得出以下结论:

1.如果将融资渠道划分为正规融资渠道和非正规融资渠道,在所有的研究样本中,银行贷款仍然是江苏省靖江地区小微企业融资的主要渠道,只有少数企业通过小贷公司、民间借贷等非正规融资渠道来缓解资金短缺的困难。

2.年销售额、信用评级与选择正规融资渠道成正向关系,企业所需融资期限与选择正规融资渠道成反向关系。

基于以上结论,本文的建议是:

1.建议小微企业主动参与信用评级。调查过程中发现很多小微企业对信用评级并不重视,依据计量结果,信用度越高越容易获取到正规融资,所以小微企业应该从自身出发,树立良好的信用理念,改善信用水平。

2.建议增加农村商业银行的供给。从金融机构的供给来看,四大国有商业银行由于多种原因不能满足小微企业发展过程中的融资要求,为了解决小微企业融资问题,关键还是要培养愿意为小微企业提供资金支持的金融机构。

3.建议政府给予小微企业更多政策支持。政府可以创新支持政策,给予小微企业融资帮助。对于一些规模较小的微型企业,如果条件允许,也可以尝试引入自然人为其提供担保。而对一些信誉情况较好,一段时期内盈利情况良好的小微企业可以尝试并适当推广无抵押或无担保的贷款。参考文献:

[1]刘金从融资渠道探析中国小微企业融资难[J]经济研究导刊,2013(04)

[2]李志强小微企业融资难题与信息化对策Ⅱ]当代财经,2012 (10)

[3]张菊朋小微企业融资的实际态势与中长期境况[J]改革,2013(9)

[4]何广文中小企业投融资[M]驰京:中国人民大学出版社,2012.7

[5] Macmillan: Report of the Committee on Finance and Industry [R]Comnd.1931:389endprint

猜你喜欢

华人时刊(2022年9期)2022-09-06

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

创业邦(2016年6期)2016-06-20

营销界(2015年29期)2015-02-27

声屏世界(2014年8期)2014-02-28