股权激励计划终止会计处理分析*——以横店东磁为例

2015-09-18 01:32:52上海立信会计学院

财会通讯 2015年19期

上海立信会计学院 巩 娜 陶 燕

一、引言

Watts与Zimmerman(1986)实证会计理论的一个重大贡献就是对于会计选择进行了实证检验,之后更多学者开始关注管理者激励计划与会计政策选择之间关系。Healy(1985)分析了美国公司奖酬激励对于会计选择的影响,表明会计选择的改变与管理者奖励计划的使用或者修正有关。沈烈和张西萍(2007)结合新会计准则体系,对于我国会计准则与盈余管理的关系进行了理论分析。此外,国内外研究表明,在股票期权授予、行使以及后续股权激励重新定价过程中管理者均有可能利用相关准则漏洞进行盈余管理。自2005年12月31日证监会发布《上市公司股权激励管理办法》之后,我国学者开始关注公司股权激励计划的相关法规及其所产生的经济后果,但是却少有学者分析股权激励终止时的会计处理是否存在漏洞。本文以横店集团东磁股份有限公司为例分析我国股权激励计划终止时的相关准则漏洞。

二、股权激励计划的实施与终止

横店集团东磁股份有限公司(以下简称横店东磁)主要经营范围是磁性器材、电池、电子产品生产、销售;高科技产品开发及技术咨询;实业投资以及经营进出口业务等。公司于2006年8月在中小板上市,注册资本12000万元。该公司控股股东为横店集团控股有限公司,持有横店东磁股份54.03%,公司实际控制人为横店社团经济企业联合会,是经浙江省东阳市乡镇企业局批复的社团法人,直接持有公司控股股东横店集团控股有限公司70%的股权,间接持有公司39.20%的股份,因此横店东磁属于集体企业性质上市公司。

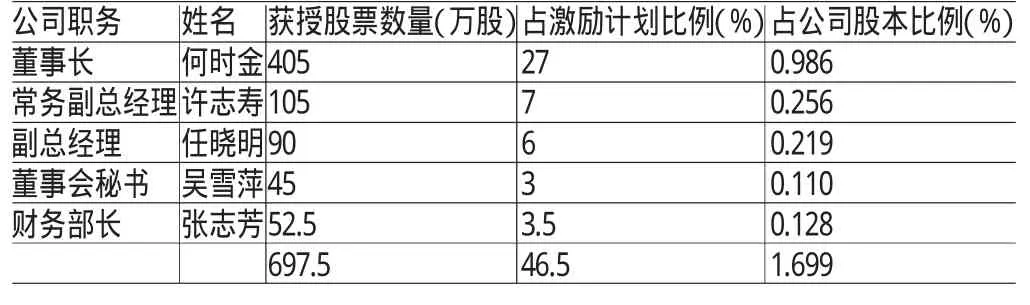

2010年9月横店东磁公布了限制性股票激励计划(草案)修订稿,激励计划的激励形式、股票数量及解锁条件如表1所示。2011年1月横店东磁董事会审议通过了《公司关于向激励对象授予A股限制性股票的议案》,以每股8.92元的价格给公司25位激励对象授予了1500万限制性股票,公允价值14955万元在激励计划锁定期(2011年、2012年以及2013年)内进行摊销。其中激励对象当中共有五位高管,共获得股票数量697.5万元,合计占此次股权激励计划的46.5%,如表2所示。

在这些诗句中,并非是枯寂、颓废、幻灭的东西,花开花落,月明人语,是一个个活泼而富有生命的对象。自然是多么美啊,但它是无目的性的,是无心的。透过这纷繁变动的现象,在瞬间顿悟里物我两忘,到达那宇宙与心灵合二为一的愉快美丽的精神境界。

表1 股权激励计划

表2 高管股权激励情况

但由于2011年横店东磁所投资的光伏产业受产能过剩、欧债危机、美国经济低迷等外围因素影响,致使市场需求大幅度萎缩,严重影响了公司2011年及以后几年的经营业绩,公司预测《股权激励计划》解锁条件中关于经营业绩指标无法实现,2011年12月12日公司终止了股权激励计划并回购公司股份,但公司在进行会计处理时,决定从2011年起及以后年度不确认股份支付相关费用。这种做法有利用准则漏洞进行盈余管理行为的嫌疑。

业绩下降的巨大压力也使公司的高管有盈余管理的动机。比如,虽然在2011年年报当中显示公司存在暂时闲置的固定资产3亿多元,其中房屋及建筑物,账面原值2247.09万元,通用设备897.66万元,专用设备31617.90万元,共计34762.65万元,公司虽然计提了累计折旧,但是却没有计提减值准备。一直到在2013年2月,横店东磁才决定对太阳能产业部分应收款项、固定资产、在建工程计提资产减值准备,并计入2012年年度报告,其中计提应收款项特殊坏账准备约1.42亿元、计提固定资产/在建工程减值准备2.05亿元,合计约3.47亿元,因此,在2011年公司有虚增利润的嫌疑。同时公司也有可能利用其它方式进行盈余管理,比如,虽然终止股权激励计划,但是在进行会计处理时,却决定不确认股份支付相关费用。

三、会计政策选择动因分析

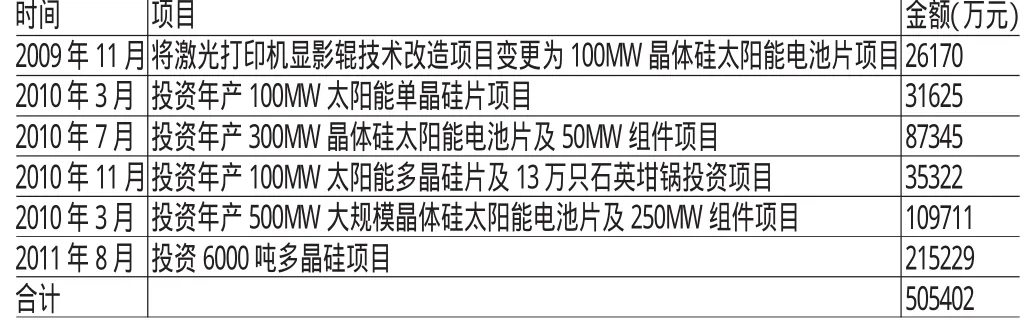

光伏产业业务的巨额亏损。表4为横店东磁2009年-2011年对于光伏产业的投入情况,即使是在光伏产业前景不是很乐观的2011年,公司也投入了21亿元以上于多晶硅项目,横店东磁三年累计投入光伏产业的资金达50亿元以上,而公司2011年12月31日的总资产仅为40.85亿元。

管理层薪酬大幅提升。在2010年以及2011年初横店东磁大幅提升了公司主要管理者的薪酬:2010年3月9日,横店东磁董事会审议通过了《关于调整公司高管薪酬的议案》,将高管的薪酬进行了大幅度提升,2011年3月11日公司召开的2010年年度股东大会审议通过了《公司关于调整公司董事长薪酬的议案》,通过表3可以看到,这两次提升使横店东磁高管薪酬增长了36.36%-92.31%。作为公司股权激励的主要激励对象,以及年度现金薪酬大幅度提升的获益者,公司高管有压力提升2010年、2011年的公司业绩。

表3 管理层薪酬变化

表4 光伏产业投入情况

根据财政部会计司的相关规定,企业如果在等待期内取消了授予的权益性工具,应当对取消所授予的权益性工具作为加速行权处理。根据规定横店东磁股权激励计划正常实施及提前终止时正确的会计处理见表6。即如果横店东磁正常进行股权激励,在2011年、2012年和2013年公司应分别确认费用为8723.75万元、4237.25万元以及1994万元,而如果公司提前终止了股权激励计划,则应当在2011年对于剩余的10468.5万元(剔除第一批在2011年已经确认的4486.5万元费用)确认为股份支付费用,计入公司2011年的损益。但是公司却对于这部分费用没有进行相应的会计处理,虚增了企业利润。

表5 2011年财务状况 单位:万元

通过表5中横店东磁2011年财务状况可以看到,公司2011年营业利润为1.29亿元,比2010年下降了69.4%,归属于上市公司股东的净利润仅为7487.35万元,比上年同期下降了79.35%。

我国有着广阔的国土面积,煤炭资源也非常丰富,在各地均有分布,在推动国家经济发展上发挥着重要作用。在时代发展与进步过程中,煤炭资源开采难度也越来越大,对传统开采方式来说已经显得落后,不能保证开采的精度。对此要将机电一体化数控技术应用到煤矿机械中,提升煤矿机械的性能,从而更好应对各种复杂的地质环境,并大大降低工人工作强度,促使煤矿生产朝着专业化与科技化方向发展。

与年纪大的老人交流时,首先前期收集资料,包括病史、生活史、经历、习惯等。然后将助听器、眼镜、义齿、交流用的纸笔、图和实物等事先准备好。

四、股权激励计划终止时会计处理产生的影响

但高额投资并没有给公司带来高额回报,公司报表显示,在2011年,全球经济低迷,光伏产能过剩,太阳能行业全球产能为50GW,而需求仅为27.7GW,同时还存在欧洲对太阳能产品补贴政策调整以及美国对太阳能产品双反调查等综合因素,因此光伏产业各个环节均处在亏损状态,横店东磁所生产的主要产品单多晶电池片、硅片、组件和石英坩埚等,价格也出现大幅下跌,公司生产销售受阻,部分厂房和设备甚至处于闲置状态。同时由于汇率变动导致的汇兑损失的风险在增加,原材料价格大幅波动等又使公司光伏业务营业成本较去年同期增长近50%。收入的锐减以及成本的显著增长导致横店东磁的光伏业务部分出现严重亏损。

他口中的叫嚷只是在虚张声势,他心里明白,师父现在还在望天归,纵然听到自己的喊声,凭那副身子骨和腿脚,怕是也没法赶上来。而族人们处于天葬院之下,他们聚居的村子与这里隔着大概有三四里的羊肠山路,怕是一时半会儿也无法赶到。

表6 股权激励计划正常实施及提前终止会计处理

由此可知,此次终止股权激励计划,因加速计提费用将会导致公司业绩受到重大影响,公司管理层对于股权激励计划终止没有进行会计处理,有可能是希望通过盈余管理行为减轻股权激励计划终止对于公司造成的负面影响。

表7 2011年剔除加速行权而确认的费用后报表项目变化

表7为横店东磁2011年剔除加速行权而确认的费用后报表相关项目的变化,通过表7可以看到,由于加速行权而确认的10468.5万股权激励费用,使公司营业利润下降44.73%,利润总额以及净利润下降43.64%,管理费用增长30.44%。而股权激励费用的应用如果产生5%及以上的变化,则说明这种影响是显著的。

五、结论与启示

本文以2011年横店东磁公司终止股权激励计划时的会计处理为例进行了相关会计处理漏洞分析,研究表明基于业绩及薪酬压力及相关制度的不完善使上市公司管理层可能会利用准则漏洞进行盈余管理行为。

1.1一般资料2015年1月至2016年2月我院对脾肾阳虚型青春期功血患者74例开展了分析研究,将患者分成对照组和实验组,均有37例患者,我们根据《中药新药临床研究指导原则》[2]与《妇产科学》对患者的临床症状进行了判断分析,均确诊,实验组患者最小11岁,最大18岁,平均(14.2±15)岁,对照组患者最小11岁,最大18岁,平均(14.5±11)岁。两组的一般性资料对比不存在统计学差异性,能够进行比较分析。

此外,企业会计准则当中还存在着其他不完善的地方有可能会被公司管理层利用。如会计准则中对于已过授予日,但未发生实际授予的情形如何进行处理并没有明确规定。某公司通过董事会决议,确定股票期权激励计划授予日定为2012年1月12日,此后由于股价低迷,在2012年3月26日公司决定终止股权激励计划,此时公司未完成向激励对象授予期权的登记手续,即实际上股票期权尚未授予。公司及其主审会计师认为公司股票期权尚未实质授予,因此在目前阶段的取消不会产生加速行权,对公司当期损益无影响。

公司已经确认了股权激励的授予日,虽然并没有实际完成股权激励的登记手续,但从股权激励流程而言,股权激励计划经证交所备案无异议之后,经过股东大会审议通过,证监会将会要求公司在审议通过之后一个月完成股权激励授予工作。而且公司确定了股权激励计划的授予日,意味着根据授予日,公司可以确定股权激励费用,也意味着等待期开始。不管期权什么时候登记到激励对象名下,如果等待期是一年,那么2013年1月12日,如果符合激励条件,则激励对象是可以行权的。因此授予日的确定,表明公司股权激励计划已经开始。在这种情况下,公司取消股权激励计划,则公司应该加速行权,应计算并确认股权激励费用,而不是认为没有开始,不确认股权激励费用。但相关准则没有明确规定,使得公司管理层就会按照有利于公司自身利益方向对于股权激励进行处理。

本文研究有助于相关政策制定部门了解股权激励终止准则当中存在的漏洞以及上市公司可能进行的盈余管理方式。此外,由于本文是对于个案进行分析,因此本文的因果关系论证当中可能存在不完善之处,这也有待于未来通过大样本实证分析进行更完善的论证。

[1]沈烈、张西萍:《新会计准则与盈余管理》,《会计研究》2007年第2期。

[2]巩娜:《股权激励计划取消与终止会计处理及准则漏洞》,《财会月刊》2013年第11期。

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11 01:34:15

中国注册会计师(2021年9期)2021-10-14 07:13:54

营销界(2019年25期)2019-12-10 04:42:04

中国外汇(2019年10期)2019-08-27 01:58:00

三联生活周刊(2018年32期)2018-08-21 05:50:06

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36

南都娱乐周刊(2016年11期)2016-03-31 10:42:29

电影故事(2015年26期)2015-02-27 09:02:37