三江源生态效益补偿成本核算研究*——以“黑土滩治理”工程为例

2015-09-18 01:32:52青海大学尹晓英秦嘉龙

财会通讯 2015年19期

青海大学 尹晓英 秦嘉龙

三江源区素有“中华水塔”之称,生态地位极其重要。长期以来,党和政府高度重视三江源区的生态保护与可持续发展问题。至2013年底,三江源生态保护与建设一期工程建设任务已基本完成,初步实现了规划目标,取得了显著成效。2013年12月28日国务院通过了《青海省三江源生态保护和建设二期工程规划》,计划投资160.57亿元,可见国家对三江源生态保护与建设的大力支持。同时2014年1月1日实施的《行政单位会计制度》(以下简称新制度)强调应加强财政资金的核算,以准确地向信息使用者提供政府受托责任的履行情况。但新制度未对生态补偿资金进行单独核算,未凸显财政对生态建设的支持作用;同时也未将生态系统服务功能价值纳入会计核算体系,不利于反映生态效益补偿成果。随着政府生态补偿投入的加大,增量生态系统服务功能价值已不容忽视,因此有必要对政府生态效益补偿投入和产生的生态效益价值进行专门核算,以追踪生态补偿资金,并反映生态补偿成果。

一、生态效益补偿成本会计核算

生态效益补偿成本是政府部门为了维护生态平衡,达到自然资源和环境的可持续发展而产生的能以货币计量各种支出。

(一)生态效益补偿成本确认 根据对三江源生态建设资金核算的调研,行政单位将生态保护工程中形成资产的投入,如小城镇建设中形成的房屋归入“固定资产”等资产类科目核算,而对于如“黑土滩治理”的生态补偿投入,直接从“基建支出”转入“待核销基建支出”,并未将其作为资产反映,既不能归集生态效益补偿的成本,也不能体现政府履行受托责任情况。生态效益补偿支出恢复了生态系统服务功能,形成了生态效益价值,不能直接冲销,应将其作为资产核算;但生态补偿支出是行政单位为社会提供的服务,并不是其自用资产。因此依据新制度中增设“政府储备物资”、“公共基础设施”科目,单独核算行政单位向社会提供公共服务资产情况的做法,增设“公共生态资产”科目,单独核算生态服务产生的资产,以同行政单位自用资产分开核算。由于生态系统服务功能的使用寿命不确定,不进行摊销。为加强生态建设财政资金的核算,可增设“生态效益补偿支出”科目,以归集政府生态效益补偿成本。根据现有成本的确认标准:一是是否与交易事项有关;二是有关的交易事项是否会引起经济利益的流出,对符合与生态效益补偿有关交易事项的经济利益流出,都应作为“生态效益补偿支出”加以确认。对于生态服务系统达到恢复目标前的投入都可作为“公众生态资产”核算。

(二)生态效益补偿成本计量 由生态效益补偿成本的定义可知生态效益补偿成本是一种以货币为计量单位的经济成本,可直接采用历史成本计量属性,以货币为计量单位的计量模式对生态效益补偿成本进行计量,也是会计信息可靠性的质量要求的体现。

二、生态效益会计核算

生态效益是一种资源,具有稀缺性,随着经济日益增长,其稀缺性应当体现生态效益的经济价值。只有将生态效益纳入生态建设单位会计核算体系,转化为生态经营组织的效益,才能客观真实地反映其的环境财务绩效和环境质量绩效。曾华锋(2007)认为将生态效益纳入会计核算体系,增强生态效益价值量的可操作性,可有效解决按生态质量进行补偿的问题,进而促进补偿资金的公平分配。

(一)生态效益确认 目前学术界对于生态效益价值的会计确认问题,主要有三种观点:一是确认为“无形资产”“生物资产”(岳上植,2006)或“生态资产”(曾华锋,2006)等资产类核算;二是确认为“生态资本”(乔玉洋,2006)权益类核算;三是确认为收入类核算(刘梅娟,2006),包括实现的生态效益补偿收入和未实现的生态效益外部经济性。本文更同意第三种观点,应将生态效益价值作为行政单位的“收入”类核算,生态建设后增加了一定的生态效益价值,这些生态效益价值可视作其经营成果,可设置“生态收益”科目核算增加的生态系统服务功价值。但生态系统服务功能具有外部经济性,即受益者并无需支付相应费用便可享受生态系统服务的功能,生态补偿实施单位不能完全可靠的获得生态系统服务功能产生的价值,因此借鉴张长江(2013)分别核算生态收入和生态效益外部性的做法,在“生态收益”科目下设置“政府生态收益”和“公众生态收益”明细科目,分别核算已收和未收生态效益价值,前者反映行政单位收到的生态效益补偿收入,包括财政资金收入、社会捐赠收入、生态交易收入等;后者是未获得补偿的收入,包可视为行政单位向公众提供的生态服务价值。

(二)生态效益计量 在计量单位选择上,目前主要采用货币和实物计量并举的方式。如刘梅娟(2009)提出将面积和株数作为林木类生物资产的实物计量单位。在计量属性上,学者们一致提出采用公允价值的计量模式。如温作民等(2007)提出生态效益价值的历史成本难以计量,应以公允价值计量,由于生态效益属于公共品,基本不存在活跃的市场,但可以采用通过调整后的同类资产成交价格确定的公允价值进行计量。丁彤(2013)通过综合比较、衡量各类计量属性,认为公允价值计量模式的时态观与决策的相关性,是现有条件下生态效益价值计量的最优选择。我国碳排放权交易市场已逐步形成,为生态效益价值的公允价值计量提供了现实基础。

三、生态效益补偿账务处理

依据新制度规定对基建会计信息的处理方法,应单独核算生态效益成本,并将生态补偿会计信息要定期并入行政单位会计“大账”,这将有助于提高行政单位会计信息的完整性,为全面加强资产对生态效益补偿成本管理、防范和降低财务风险发挥会计信息支撑作用。

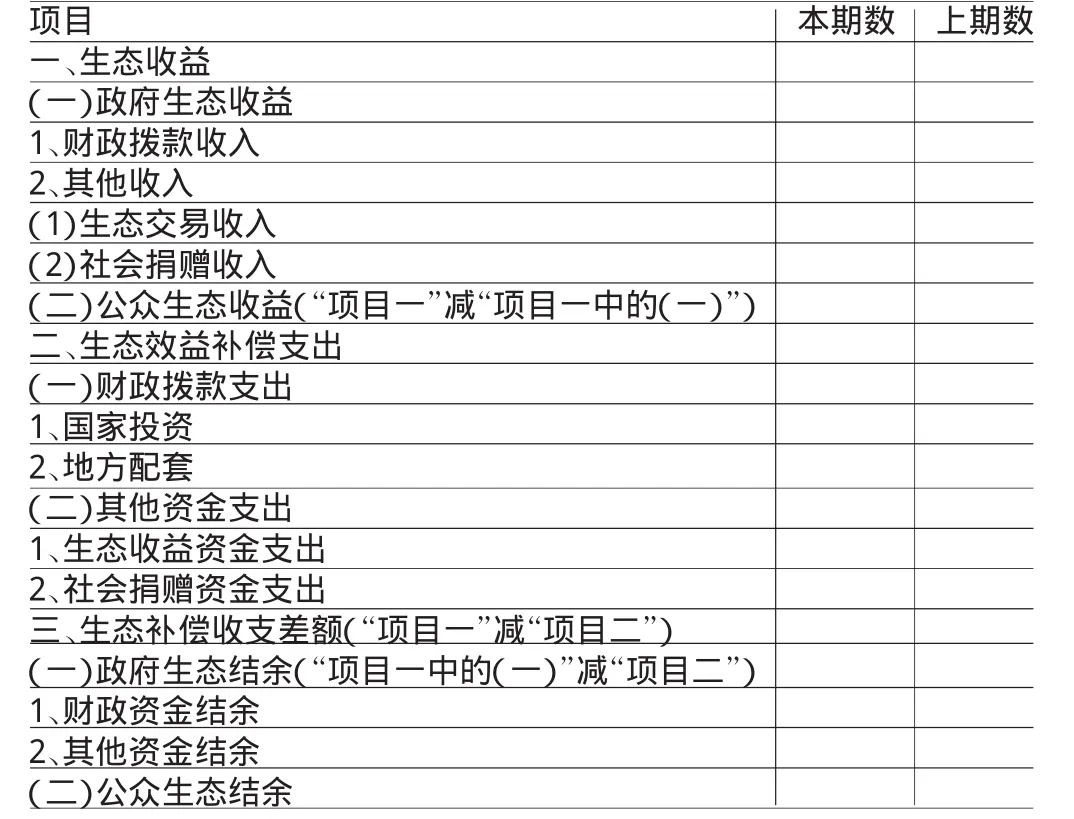

(一)单独核算账务处理与列报 当发生生态补偿资金支出时,借记“生态效益补偿支出”,贷记“银行存款”等,可在“生态效益补偿支出”科目下,按资金来源设置明细科目,以加强生态补偿资金的核算。将生态建设后产生的增量生态系统服务功能评估值直接计入“生态收益”,收到补偿收入时,借记“银行存款”,贷记“政府生态收益”。“政府生态效益”科目下可按收入来源进行分类。“公众生态效益”是“生态收益”科目数额扣减“政府生态收益”科目数额的余额。为准确反映生态效益补偿的绩效,应单独列报生态补偿投入和产生的生态效益价值,如表1所示。“生态补偿收支差额”是“生态收益”科目数额扣减“生态补偿支出”科目数额的余额,直接反映生态建设工程的绩效。“政府生态结余”科目是,“政府生态收益”扣减“生态效益补偿支出”,反映生态补偿单位的生态经营绩效。“公众生态结余”科目数额与“公众生态收益”数额相同。表1中分别核算了“本期数”和“上期数”,可动态评价生态建设工程绩效,反映生态建设工程潜在产生生态恢复能力。

表1 生态效益补偿收益与支出表 单位:元

(二)并账处理 在生态建设工程完工时,应将相关科目并入“大账”。按生态建设工程达标前的累计“生态效益补偿支出”发生数,借记“公众生态资产”,贷记“资产基金——公众生态资产”。政府无偿调拨时应做相反会计分录;将“生态效益补偿支出”数额转入“经费支出——基建支出”科目;将“政府生态收益”按其收入来源明细,分别转入大账中“其他收入”和“财政拨款收入”科目;将表1中的“政府生态结余”科目数额,按明细科目,分别并入“大账”中相应的“财政资金结余”、“其他资金结余”科目,反映生态补偿单位获得的生态净资产。由于未获得的生态收益并不获得实际收益,不能增加单位的资产,则不能将“公众生态结余”结转到“大账”中,应在工程验收合格后,将“公众生态结余”直接冲销。

由于生态工程的建设周期长,每年生态效益价值变化并不明显,并且生态效益价值评估成本大。因此在实务操作中,可在生态建设工程进行阶段性评价或完工时,才对生态效益价值进行评估和确认,以节约核算成本。

四、三江源“黑土滩治理”工程会计核算案例

黑土滩退化草地是青藏高原高寒草地严重退化的特有类型,三江源自然保护区共有黑土滩退化草地面积2754.47万亩,其中核心区352.23万亩,缓冲区735.26万亩,实验区1666.97万亩。“黑土滩治理”面积为522.58万亩(约合348388.41hm2),计划每亩投资100元,共计52258万元。截止2013年底投资任务已全部完成。“黑土滩治理”工程集中在缓冲区、实验区进行,主要实施了土壤改良、施肥、补播牧草等治理措施。三江源“黑土滩治理”工程有效遏制草地资源黑土型退化问题,使草地生态系统服务功能得以恢复。其治理前草地平均鲜草产量为1344.64kg/hm2,治理后为4716.86kg/hm2(数据来源:青海省草原总站),治理效果非常显著。

(一)单独核算账务处理 假设将200万元生态补偿资金用于黑土滩的治理。则会计处理为(单位:万元,下同):

借:生态效益补偿支出——“黑土滩治理”工程——国家投资 200

贷:财政拨款收入——“黑土滩治理”工程——国家投资 200

为简便核算,本文仅估算草地生态系统服务功能的“固碳价值”。采用市场价值法,参考中国碳排放交易网中碳排放权交易价格,对其“固碳价值”进行估算。基于谨慎性原则,选取历史最低碳排放权交易价格20元/吨。根据植物光合作用公式,一克干物质可固定二氧化碳1.62g,干鲜比为0.29,则三江源“黑土滩治理”工程一年产生的增量“固碳价值”为=348388.41hm2×(4716.86kg/hm2-1344.64 kg/hm2)×0.29×10-3t/kg×1.62g×0.002万元/t=1103.88万元。应直接确认:生态收益——“黑土滩治理”工程——固碳价值——1103.88万元。

假如其一年从生态交易市场,获得生态交易收入100万元,获得财政拨款收入200万元。

借:银行存款 300

贷:政府生态收益——财政拨款收入200

——其他收入——生态交易收入100

将未获得的生态收益计入“公众生态收益——固碳价值——803.88万元”。

将收益和支出,转入“政府生态结余”。

借:政府生态收益——财政拨款收入200

——其他收入——生态交易收入100

贷:政府生态结余——其他收入——生态交易收入

100

生态效益补偿支出 200

(二)并账处理 全部投资资金投资完成,“黑土滩治理”工程完工,将公众生态资产和生态建设投入并入“大账”。

借:公众生态资产——××黑土滩草地52258

贷:资产基金——公众生态资产——××黑土滩草地52258

同时,

借:经费支出——基建支出——“黑土滩治理”工程52258

贷:生态效益补偿支出——“黑土滩治理”工程52258

若政府生态结余科目余额为200万元,将其并入“大账”。

借:政府生态结余——其他资金结余200

贷:其他资金结余 200

[1]财政部:《行政单位会计制度财库》[2013]218号。

[2]秦格:《生态环境补偿会计核算理论与框架构建》,《中国矿业大学学报》(社会科学版)2011年第3期。

[3]谢标:《国有林场生态效益补偿基金的会计核算》,《绿色会计》2008年第2期。

[4]岳上植、惠晓峰:《构建以国家为依托的森林资产会计核算新体系——基于可持续发展角度》,《中国软科学》2006年第9期。

[5]曾华锋:《森林生态资产的特殊性及其会计核算研究》,《生态经济》2006年第9期。

[6]刘梅娟、温作明、石道金:《将森林生态效益纳入林业会计核算体系的探讨》,《审计与经济研究》2006年第1期。

[7]温作民等:《森林生态会计核算研究》,《林业经济》2007年第1期。

[8]张长江:《生态效益外部性会计》,化学工业出版社2013年版。

猜你喜欢

中国化肥信息(2022年8期)2022-12-05 20:01:27

中国农业信息(2022年2期)2022-07-15 09:07:16

考试与招生(2022年2期)2022-03-18 08:10:02

北京园林(2020年2期)2020-01-18 03:30:46

现代园艺(2018年3期)2018-02-10 05:18:42

下一代英才(酷炫少年)(2016年10期)2016-04-17 06:45:43

水土保持通报(2014年5期)2014-06-09 08:27:26

水土保持通报(2014年5期)2014-06-09 08:27:10

语文教学与研究(2014年10期)2014-02-28 21:55:34

中学英语园地·教研版(2008年1期)2008-03-20 03:06:12