审计问题整改及责任追究调查研究——基于教育部直属高校经济责任视角

2015-09-19 04:36:46中国地质大学杨从印

财会通讯 2015年19期

中国地质大学 杨从印 刘 琴

一、引言

2000年,教育部出台了《教育部关于切实做好经济责任审计工作的通知》(教财[2000]21号),为教育系统经济责任审计工作规范化开展提供了直接政策依据。2010年,中央办公厅出台《党政主要领导干部和国有企业领导人员经济责任审计规定》(中办发[2010]32号)。为落实国家精神,教育部于2011年出台《教育部关于做好教育系统经济责任审计工作的通知》(教财[2011]2号),该办法强调:“从2011年开始,对教育部所属高校、事业单位领导干部的审计结果,视不同情况采取通报、公告和重大问题向党组织汇报等形式,提高审计工作和审计结果透明度,推动审计发现的问题及时得到整改。对审计发现的重大问题责任人,经济责任审计领导小组(或经济责任审计联席会议)要专门研究处理。对违纪违规行为,依据有关规定,做出处理、处罚或移送有关部门处理。要根据干部管理监督的相关要求,将审计结果作为考核、任免、奖罚被审计领导干部的重要依据”。由此可知,教育部非常重视对经济责任审计中发现的违规违纪问题的整改及责任追究。

为更好地了解、掌握与分析教育部直属高校经济责任审计问题整改及责任追究的现状,全面分析经济责任审计问题整改及责任追究的难点;提出进一步改进与加强教育部直属高校经济责任审计问题整改及责任追究的建议,加强经济责任审计工作的实效性,笔者以调查问卷形式,对教育部直属高校经济责任审计整改与责任追究情况进行了调查研究。

二、调查问卷内容与开展情况

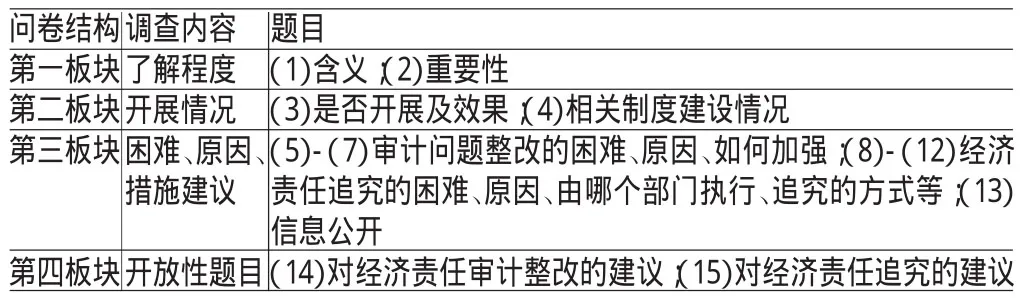

(一)调查问卷设计目的与内容 调查问卷的主要目的是:了解教育部直属高校校领导、与经济责任审计工作密切相关部门负责人对经济责任审计问题整改与责任追究的认识;高校是否已开展或准备开展经济责任审计问题整改与责任追究工作,以及开展的效果如何;高校开展经济责任审计问题整改与责任追究工作的困难、应从哪些方面开展;高校经济责任审计问题整改与责任追究工作应由哪个部门开展及是否需要信息公开;对高校经济责任审计问题整改与责任追究工作的建议与意见等。调查问卷的内容主要涉及四大板块,共设有15个问题,如表1所示。

表1 调查问卷内容

(二)调查问卷工作开展情况 笔者向教育部75所直属高校均发放了问卷,问卷要求各高校分管组织、财务、审计的校领导各填写一份,请组织、财务、审计、资产、人事、纪检等与经济责任审计工作有关部门的负责人各填写一份。回收问卷总共534份,剔除信息不详、资料不完整的问卷3份,最终得到有效问卷531份,样本有效率99.43%。样本保证了在高校、受访者职务、受访者所在部门等方面的广泛分布。

三、调查问卷结果统计与分析

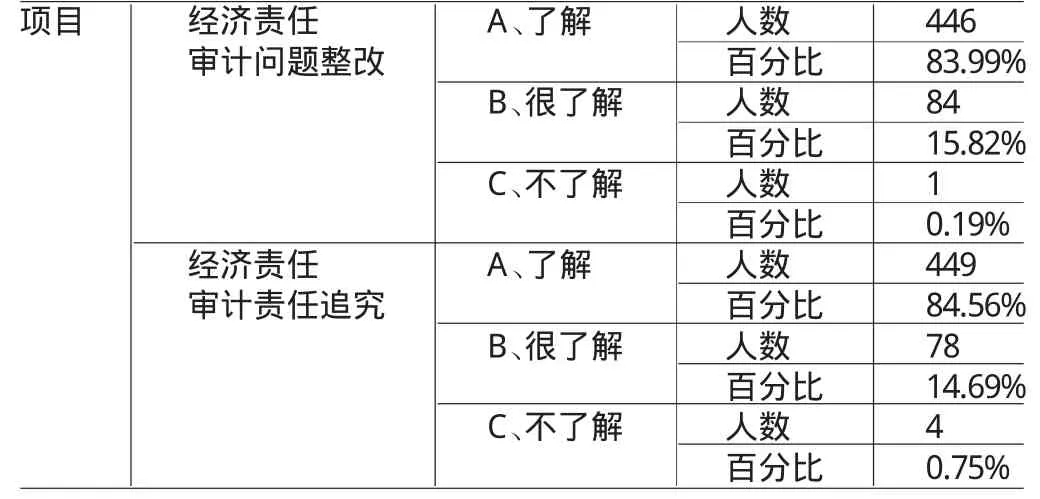

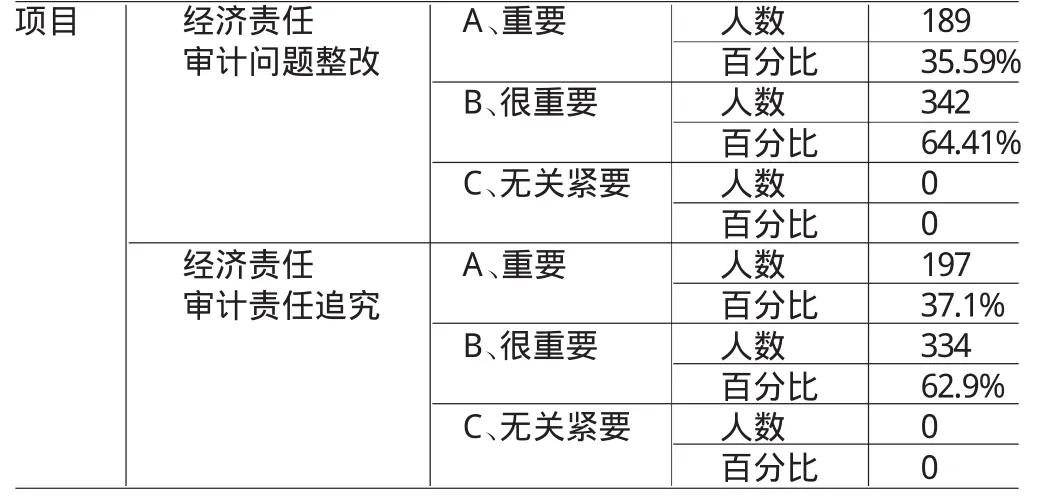

(一)高校管理者的认识 调查数据显示,受访者对经济责任审计问题整改及责任追究的概念了解及很了解的比例均达到了99%以上,甚至接近了100%。受访者认为,经济责任审计问题整改及责任追究对一个单位的内部管理、廉政建设重要的比例分别为35.59%、37.1%;很重要的比例分别为64.41%、62.9%,两个问题重要或很重要的比例之和均达到100%。

从调查结果看,高校领导及相关部门负责人对经济责任审计问题整改及责任追究的概念是了解的,对此项工作的重要性也有明确的认识。具体数据如表2、表3所示。

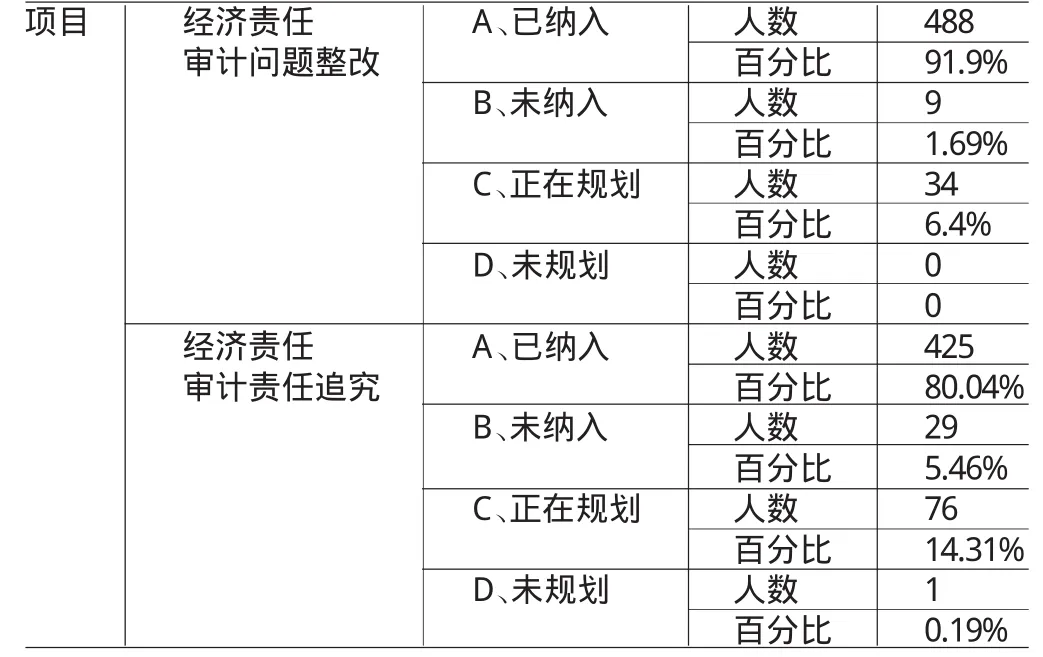

(二)高校经济责任审计工作开展情况 调查数据显示,将经济责任审计问题整改已纳入了经济责任审计工作及干部管理工作范围的比例为91.9%;将经济责任审计责任追究已纳入了经济责任审计工作及干部管理工作范围的比例为80.04%,两个指标显示,经济责任审计问题整改与责任追究在高校均未全部开展,特别是经济责任审计责任追究的比例明显较低。具体数据如表4所示:

表2 高校领导干部对经济责任审计的了解程度

表3 对单位内部管理及廉政建设重要性

表4 经济责任审计工作开展情况

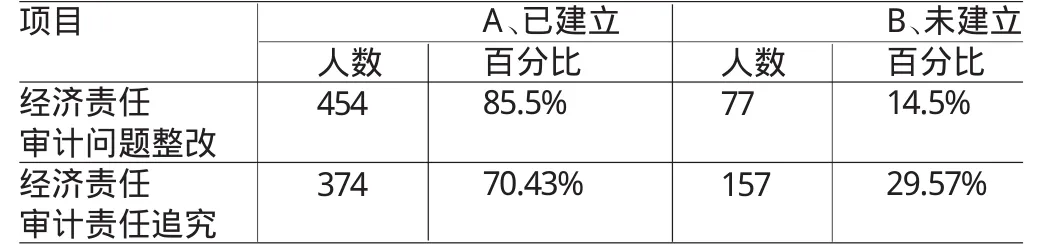

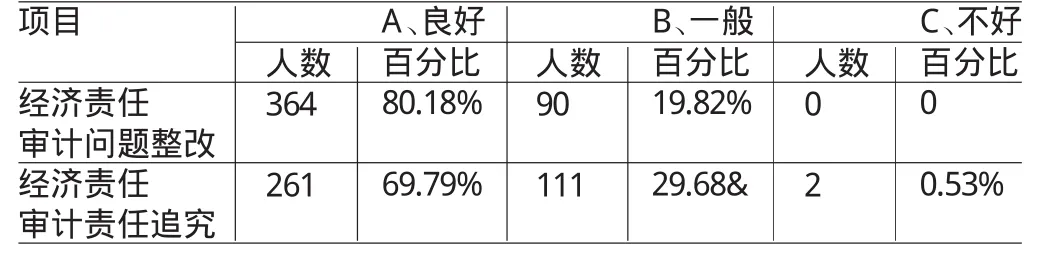

对高校是否按照国家有关规定,建立了经济责任审计问题整改及责任追究的有关制度调查数据显示,85.5%的受访者认为学校已建立经济责任审计问题整改制度,70.43%的受访者认为学校已建立经济责任审计问题责任追究制度。对已建立相关制度的高校制度执行情况进一步调查数据显示,经济责任审计整改制度与责任追究制度执行良好的比例分别为80.18%、69.79%,具体数据如表5、表6所示。

从调查数据可知,经济责任审计问题整改与责任追究在制度建立健全与执行方面还有一定差距。另外,在制度建立及制度执行方面,经济责任审计整改的调查数据均明显高于责任追究,这也从侧面说明在实际工作中,责任追究的困难大于问题整改。

表5 经济责任审计相关制度建立情况

表6 经济责任审计相关制度执行情况

(三)高校经济责任审计工作主要困难、原因及措施

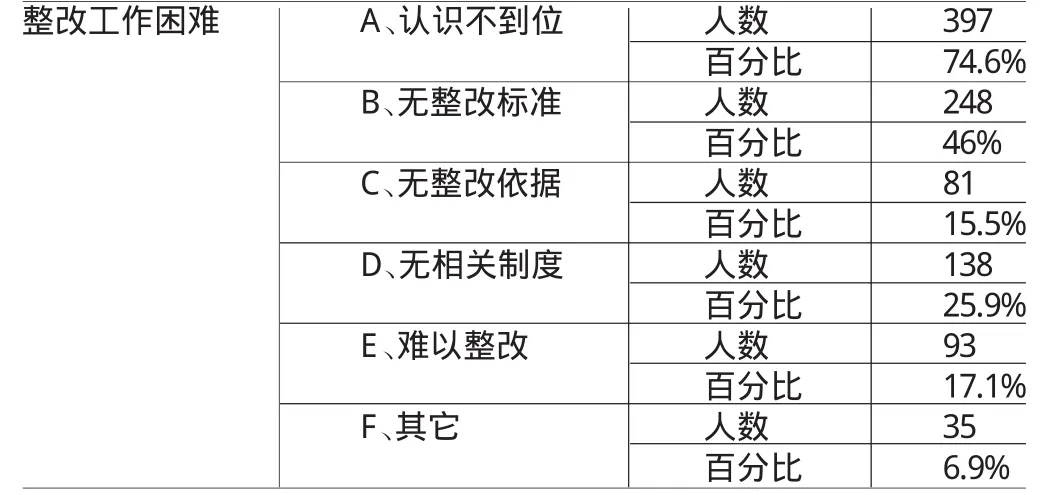

(1)经济责任审计问题整改方面。对经济责任审计问题整改工作开展困难的调查数据显示,认识不到位、无整改标准的比例明显高于其它四个方面,具体数据如表7所示。

表7 经济责任审计工作的主要困难

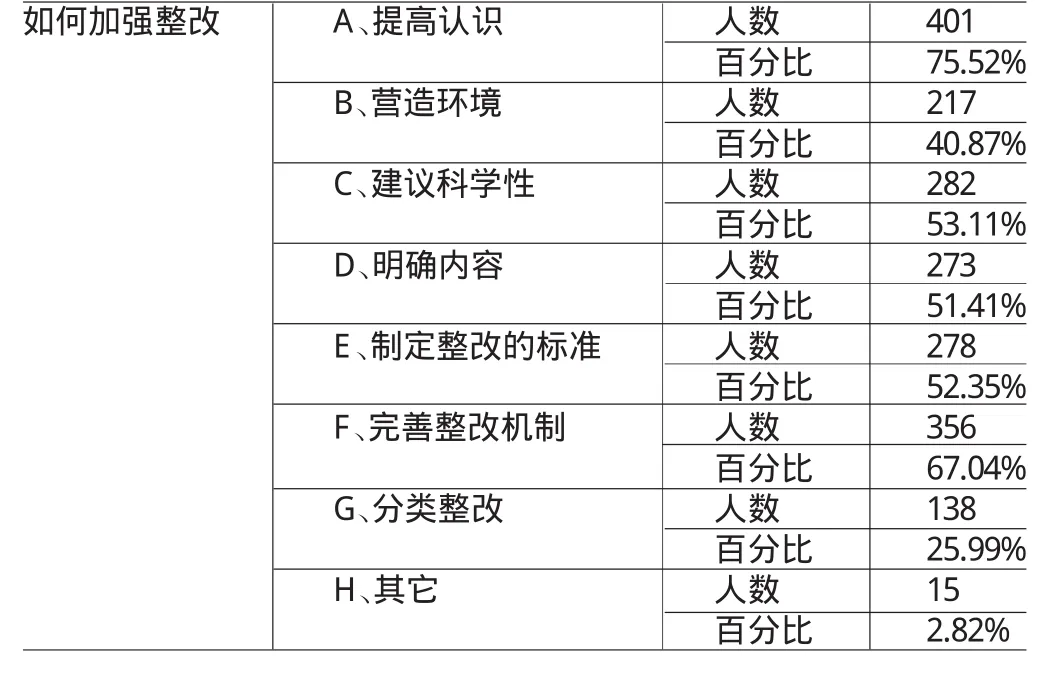

对如何加强经济责任审计问题整改工作的建议方面,调查数据显示,提高认识、完善整改机制、提高审计建议的科学性、制定整改标准、明确整改内容五个方面的比例均超过了50%;营造整改环境、科学分类整改及其它方面的比例较低,具体数据如表8所示。

表8 加强经济责任问题审计整改工作办法

对经济责任审计问题难以整改的调查数据显示,法律规范程序不完善、审计与问责脱节两个方面的比例均超过了50%;问责的主体单一、问责对象不全面两个方面的比例相等,均为35.4%。因此,通过调查可知,法律规范程序不完善、审计与问责脱节两个方面的困难,是导致经济责任审计问题难以整改的最主要因素。具体数据如表9所示。

表9 经济责任问题难以整改的原因

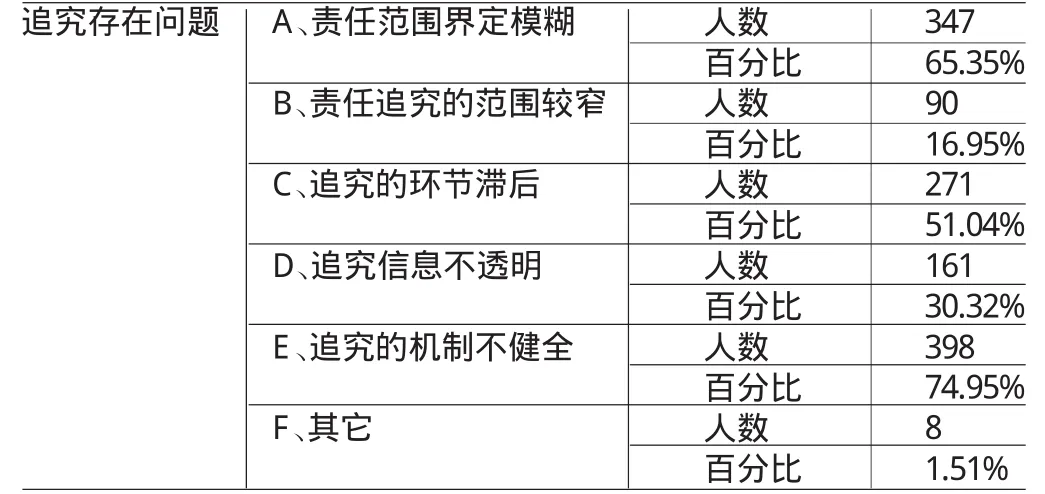

(2)经济责任审计问题责任追究方面。对经济责任审计发现问题进行责任追究工作存在问题的调查数据显示,追究的机制不健全、责任范围界定模糊、追究的环节滞后三个因素的比例均超过了50%,其它三个因素的比例均较低,因此追究的机制不健全、责任范围界定模糊、追究的环节滞后是经济责任审计责任追究存在的主要问题。具体数据如表10所示。

表10 经济责任追究工作存在的问题

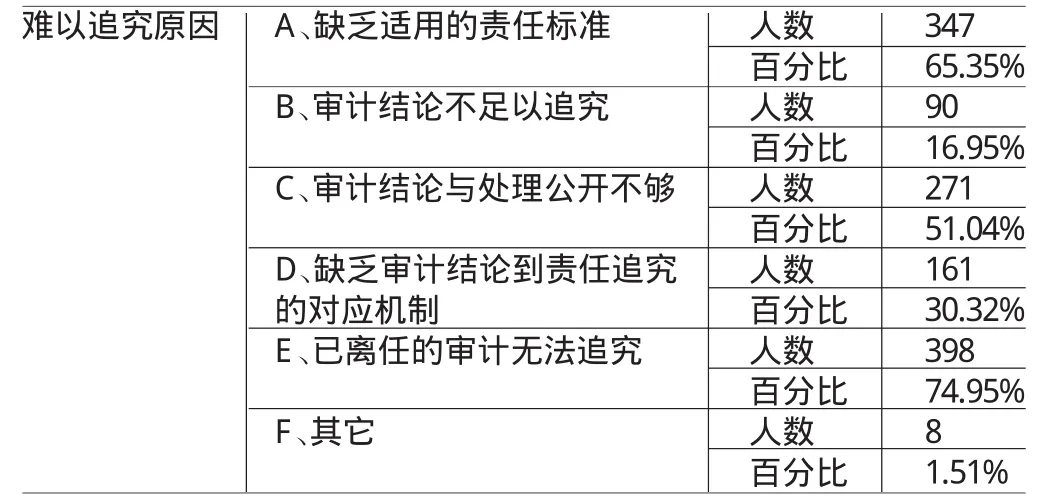

对经济责任审计责任难以追究的原因调查数据显示,缺乏审计结论到责任追究的对应机制、缺乏适用的责任标准两个方面的认同比例明显较高,均超过了70%。其它四个方面的因素认同比例明显偏低。具体数据如表11所示。

表11 经济责任难以追究的原因

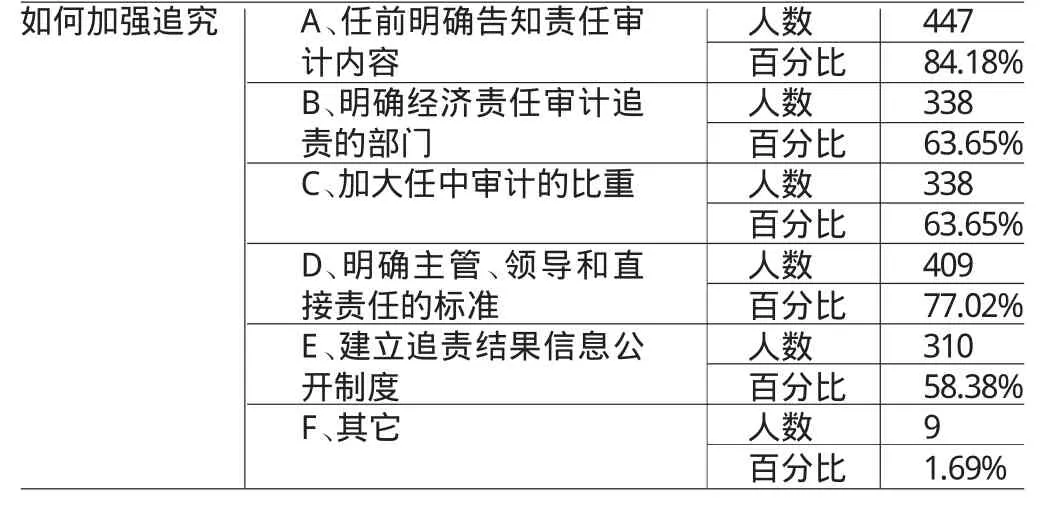

对加强经济责任审计责任追究措施的调查数据显示,任前明确告知责任审计内容,明确经济责任审计追责的部门,加大任中审计的比重,明确主管责任、领导责任和直接责任的标准,建立追责结果信息公开制度五个方面的比例均超过了50%,特别是任前明确告知责任审计内容,明确主管责任、领导责任和直接责任的标准两个方面的比例均超过了70%。因此,除从多方面加强经济责任审计问题整改外,任前明确告知责任审计内容,明确主管责任、领导责任和直接责任的标准应重点加强。具体数据如表12所示。

表12 对加强经济责任追究工作措施

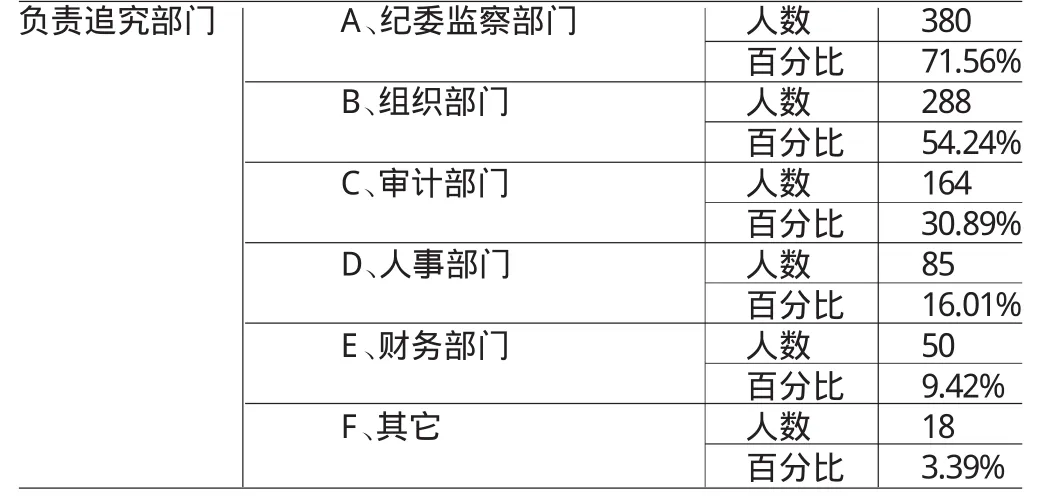

对经济责任审计责任追究主要负责部门的调查数据显示,纪委监察部门、组织部门的比例很高,比例分别为71.56%、54、24%,具体数据如表13。

表13 负责经济责任追究部门

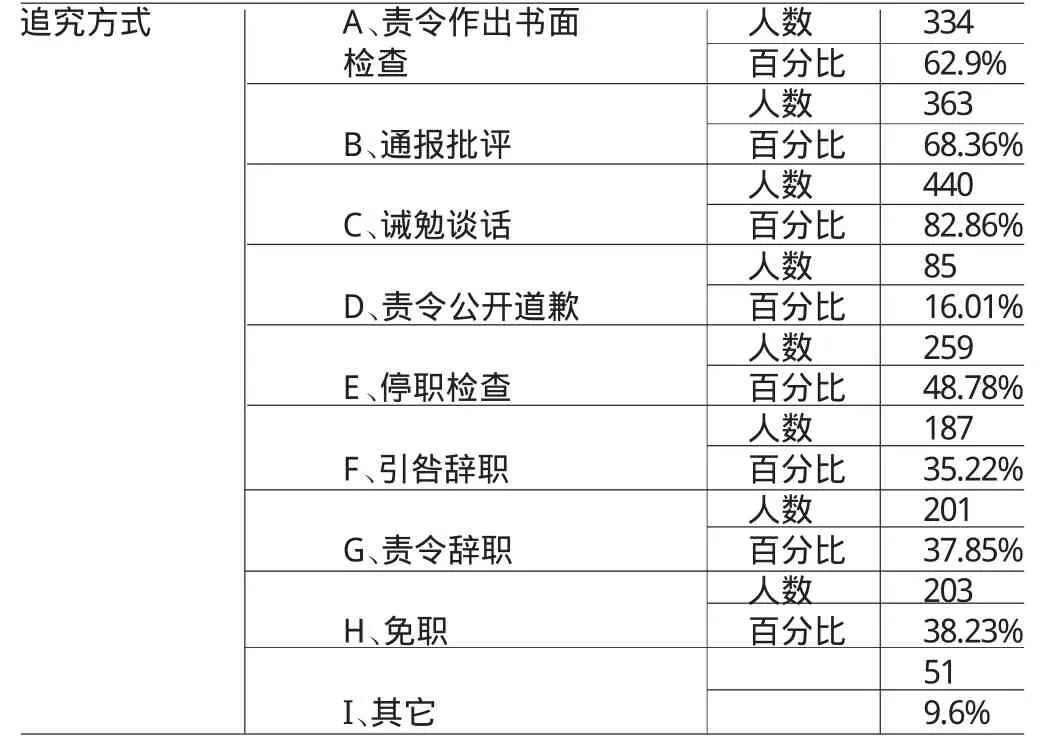

调查数据显示,诫勉谈话、通报批评、责令作出书面检查三个方面的比例明显较高,均超过了60%。因此,通过调查可知,受访者多倾向于提高认识、解决问题等方面的追究,对停职等比较严厉的追究方式支持率不高。具体数据如表14。

表14 进行经济责任追究方式

对经济责任审计责任追究结果是否需要公开或接受监督的调查数据显示,93.79%的受访者认为需要,3.58%的受访者认为不需要,2.64%的受访者认为无所谓,因此,对经济责任审计责任追究结果进行公开并接受监督是十分必要的。

四、结论

总体而言,教育部直属高校对经济责任审计问题整改与责任追究是比较了解的,对整改与责任追究的意义也比较认同的,同时很多高校也制定了相关的制度并开展了相关的工作。但从调查结果而言,高校经济责任审计问题整改与责任追究工作还存在责任主体不明、效果不佳等问题。为进一步加强高校对经济责任审计问题整改与责任追究工作,结合受访者对经济责任审计问题整改与责任追究的建议与意见,笔者认为应从以下方面进一步加强教育部直属高校经济责任审计问题整改与责任追究工作。

经济责任审计问题整改方面:一是建立审计整改联动机制,充分发挥纪检监察、财务、审计、资产、组织部门的协调与配合,充分发挥各自的职能,监督整改。整改不仅仅是被审计单位单方面的工作,涉及到的其他相关部门应履行其管理职责,配合整改工作。二是注重研究和建立长效机制。对审计查出的问题,要认真研究,从源头上和根本上解决审计查出的问题,并完善相关制度和措施。三是健全和完善高校经济责任审计制度。如建立被审计单位审计整改报告制度;建立审计整改结果公告制度;建立审计整改联动机制;建立审计整改跟踪检查回访制度;建立审计整改问责制度。

经济责任审计责任追究方面:一是主管审计工作的领导要与主管纪检监察工作的领导经常沟通。二是对审计发现的问题,不应简单追究归属职能执行部门主要负责人的责任,应考虑学校层面的制度设计、联动、协调等问题,还应考量该项制度在多数学校执行的状况。三是应明确组织部门、纪检等部门在责任追究管理中的职责。纪检监察部门根据审计情况及反应出的线索进行调查,提出处理意见,组织、人事部门根据处理结果,按照干部管理权限及有关规定作出相应处理的一整套体制。

[1]龚文华:《高校领导干部经济责任审计评价和责任追究探讨》,《经济师》2011年第11期。

[2]杨桂花、刘翠英、马彦玲:《审计问责制制度创新研究——以河北省为例》,《财会通讯》(综合·上)2011年第3期。

猜你喜欢

消费电子(2022年6期)2022-08-25 09:48:22

建材发展导向(2021年6期)2021-06-09 05:57:54

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

经济技术协作信息(2018年18期)2019-01-23 07:17:08

新课程研究(2016年1期)2016-12-01 05:52:14

现代商贸工业(2016年35期)2016-04-09 06:59:34

红土地(2016年7期)2016-02-27 15:05:54

陕西教育·综合版(2015年12期)2015-04-10 09:59:41

战略决策研究(2015年1期)2015-01-10 02:38:43

中国卫生(2014年7期)2014-11-10 02:33:04