高职院校全面预算管理研究

——基于战略、预算、绩效一体化框架

2015-08-11 06:29刘亮

四川职业技术学院学报 2015年2期

刘亮

(四川职业技术学院应用数学与经济系,四川 遂宁 629000)

高职院校全面预算管理研究

——基于战略、预算、绩效一体化框架

刘亮

(四川职业技术学院应用数学与经济系,四川 遂宁629000)

摘要:随着高职院校市场化,如何突破传统财务预算思维,从多维度层面进行高职院校全面预算管理,是需要探索的领域。本文基于管理会计的维度,通过财务管理、平衡计分卡、ERP资源管理等理论维度,构建一个包含战略学习、预算控制和绩效考核三大循环的全面预算管理框架,通过预算编制、预算执行与控制、预算调整、预算考评、预算基础支持体系等流程的有效实施来保障高职院校战略、预算管理和绩效考评有机融合,使高职院校精细化管理得以有效实施。

关键词:高职院校;全面预算管理;精细化管理

1 文献综述

“全面预算管理”是一种整体规划和动态控制的管理方法,是细分目标管理对象、量化管理标准、优化管理措施来实现员工的自我管理、资源的最优分配、主体的价值创造的财务预算管理。有关预算研究是学术界的热点问题,哈佛大学教授RobertS. Kaplan(1996)通过平衡记分卡将预算与战略、与非财务指标结合,将战略分解成具体的预算指标和其他指标,形成Kaplan预算模式。国内学者于增彪(2004)在借鉴Kaplan预算模式的基础上,将预算与财务会计、战略、平衡计分卡、非财务指标、奖惩制度等因素建成一个整体,提出中国式预算管理系统的框架,为国内预算管理提供了参考。冯巧根(2005)认为,应将预算中的计划制定和绩效考评功能适当分离,减少与员工间的博弈。杨肖(2012)在研究中提出,构建基于战略的全面预算管理体系应重点关注以战略为核心、过程管理与目标管理并重、财务指标与非财务指标并存、短期目标与长期目标平衡、适应环境等核心要素。总结分析学者们的研究,同时落实高职院校发展战略和有效激励员工行为,构建集战略、预算、绩效于一体的全面预算管理系统,实现管理目的。

2 高职院校预算管理存在的问题

2.1预算与战略相关性不足

预算作为一种战略实行工具,应将处于不同生命发展周期的高职院校战略有效分解成具体的目标和行动方案,以便对部门和员工进行指导。虽然高职院校在进行总体规划时对学校发展进行了清晰的战略部署,但现实中往往是传统预算管理方式,与战略脱节,注重短期效益,忽略长期价值创造。

2.2预算管理未能体现人本管理思想

人本管理强调人在管理活动中的主导地位,高职院校在管理时应注意调动人的主观能动性。但现实中,某些部门塔式管理过于集权,下层员工丧失了积极性和创造性。在绩效考核上,过度定量考核指标忽略了员工的个人能力、经验、学识等只能定性描述的标准,忽略了员工其他个人追求。

2.3预算战略导向与考核评价功能难以并重

理论上,预算管理两大基本功能就是计划与控制。其中预算计划就是以高职院校不同生命周期的发展战略为依据,对学校资源进行最优化配置;预算控制以预算目标为标准,对高职院校人员及相应的活动进行考核与约束。现实中,若预算目标与绩效考核并行,可能产生预算松驰①和博弈,对高职院校发展不利;若预算目标不与绩效并行,则无法发挥预算对员工的激励,无法促进高职院校的战略目标实现。所以,高职院校存在预算与考核各成一体的现象。

2.4预算对风险控制不强

预算管理系统除了满足一般资源配置功能,还要实现对高职院校所面临各项风险进行控制。但目前有些高职院校的预算管理在控制风险方面存在局限性,缺乏甚至没有一套完整的风险控制体系。

3 高职院校战略、预算、绩效为一体化的全面预算管理框架

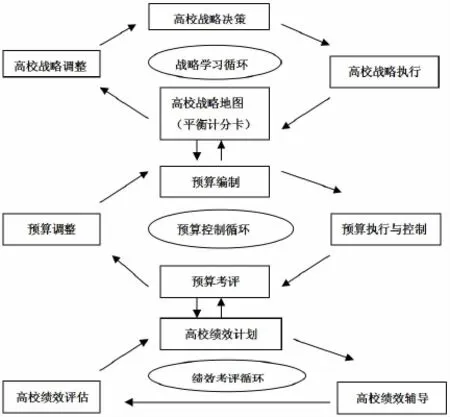

在高职院校市场化转型的背景下,针对高职院校现时预算管理存在的问题,构建一个全面预算管理框架。这个预算管理框架是Kaplan预算管理模式保持原有预算基础上,通过平衡计分卡将预算与战略及非财务指标连接起来,使得预算能够适应新的环境构建的。

上图中,首先,战略学习循环中的战略执行不容易被员工理解,需要将高职院校长期战略分解成具体的目标,并设置关键性的指标进行衡量,具体化、形象化,实现战略循环和预算循环有机衔接,使预算执行信息反馈到战略循环上,促进战略不断优化。

其次,作为上图中主体环节的预算控制循环,要先根据战略循环中的战略地图总目标和指标、方案来完成预算编制和分解工作,将任务分配到各责任中心。然后进行预算执行与实施监控,再根据反馈信息进行预算执行情况考评与差异分析,之后结合高职院校内外部环境变化进行调整。

最后,绩效考评循环中,绩效计划选取战略地图中关键指标为标准,确定对各部门、各员工的绩效期望,强调管理者与员工间的往复循环,确保指标的有效性,并作为员工行为的激励手段。制定好绩效计划后,进行绩效辅导,就绩效计划执行过程监控,分析期望与现实间的偏差。绩效辅导后进行绩效评估,将结果用于薪酬调整、岗位调配、员工激励。对计划中不符合实际要求的部分,再调整更新。

4 高职院校全面预算管理流程与实施机制

4.1全面预算编制:实现战略、预算、绩效一体化

高职院校全面预算管理体系中最为关键的就是预算编制环节。一方面,可以利用指标体系表明实施预算管理的最终目的,就是高职院校的长期管理目标。另一方面,为达到预算管理的预计效果,预算编制时应将考核指标作为预算指标的一部分,实现预算的考核激励功能。基于平衡计分卡和战略地图、作业成本法等管理工具,利用关键指标间的价值驱动关系实现战略、预算、绩效的一体化以及资源的最优化配置,以需求起点进行资源配置,作业分析实现价值链优化。基于战略地图的全面预算管理有利于体现全局思想,更好实现预算管理的协调职能,并能将财务指标与非财务指标结合,以此作为绩效考核标准,提高管理效率。另外,将资源分配到关键作业中实现资源的最优化配置,并进行作业分析实现价值链优化(郑礼光,2009)。

4.2全面预算执行与控制:实现动态监控与差异分析

预算执行的动态监控应该是通过预算对高职院校经济活动全过程实施的实时监控,是一种渗透到高职院校各个教学环节及教学、行政部门和岗位的全方位的控制,而且该控制必须是全过程的,分为事前预警控制、事中过程控制、事后反馈控制,并及时对监控结果进行差异分析,及时调整。为实现动态监控与差异分析应借助信息系统来完成。下图信息系统包括系统参数、实时数据和分析结果。

4.3全面预算调整:滚动预算与分权调整

全面预算调整是通过对实际预算执行情况和绩效考评结果以及实际经济背景进行分析后决定的对整个预算系统进行调整的措施。在该环节上注意两个问题:第一,根据高职院校发展的生命周期和经济环境变化及时调整预算,将原有的固定预算方式改为滚动预算;第二,为实现预算调整的及时性,预算调整可适当分权,实现集权调整与分权自主调整结合。

4.4全面预算基础支持体系:实行精细化管理

全面预算信息系统,在资源管理系统的ERP基础上构建,以ERP人力资源、财务数据等模块中获取多维度数据,实现分部门、分机构、分项目的多维度预算。预算目标最终以资产负债表、收入支出表的形式反映。对于预算的实时性,要结合宏观参数变动模型与预算目标测算系统进行预算编制,实现预算最大程度接近最新要求。内部各测算体系、经济资本配置体系资产质量与损失率估计可促进预算系统指标的核算。

5 高职院校精细化管理可从以下几方面优化:

第一,在预算编制方面,以部门、作业和个人为维度进行多维度预算编制。将流程上的作业分配到各部门内,接着分解到个人,再由作业量计算耗费资源量进行预算编制,该编制方式可通过作业量将战略目标进行具体分解,实现矩阵式责任预算编制和“穿透式”绩效考评。

第二,预算考评方面,在不违背《预算法》的基础上,吸取“超越预算”②理论要点,以战略为重心,在目标设定上,由传统的固定预算改为滚动预算,增加相关性,有利于激励员工;在预算指标上,识别关键因素建立综合考评系统,引入EVA、KPI等价值衡量指标,提高预算与战略的相关性,由传统预算的财务指标考评改为将财务指标与非财务指标结合制定;在预算基础上,放松传统预算绝对性指标考核,采用相对业绩考核方式,克服“预算松驰”问题,实现预算自律性管理。

第三,加强全面预算管理系统与内部结算系统的对接,建立多维度责任中心,完善分摊标准,解决经济资本计量和配置问题。

第四,加强数据治理,整合部门数据,从全局高度建立质量标准,明确数据管理主体和责任机制,通过制度和流程控制实现数据全生命周期过程管理。

注释:

①预算松弛是最终确定的预算水平与最优预算水平之间的差异,是预算编制过程中普遍存在,并对整个预算管理制度的有效性产生直接影响的问题。它是一种功能异化行为,带来管理控制和经营决策中的信息扭曲,误导管理决策、业绩评价和资源配置。是预算管理中一种逆向选择,与预算刚性是一个相对的概念,可能造成预算失灵。

②超越预算是1998年美国风险投资家杰里米·霍普和罗宾·弗雷泽为首的超越预算圆桌会议(BBRT)提出的预算管理模式,为适应信息时代动态复杂经济环境变化对传统预算管理的丰富和发展,主要包括三方面内容:柔性、动态财务预测和计划;以综合指标为基础的业绩管理与评价系统;以事后相对业绩契约为基础的考核激励机制。

参考文献:

[1]于增彪.关于集团公司预算管理系统的框架研究[J].会计研究,2004,(8):22-29.

[2]于增彪.以预算系统为核心构建现代企业管理控制系统[J].财务与会计,2007,(8).

[3]杨志军.基于治理导向观的企业集团预算研究[D].北京:首都经济贸易大学,2013.

[4]胡挺,易雪飞,余馥佳.中小商业银行全面预算管理研究[J].金融理论与实践,2014,(11):14-17.

责任编辑:张隆辉

中图分类号:G 717

文献标识码:A

文章编号:1672-2094(2015)02-0023-03

收稿日期:2015-01-09

作者简介:刘亮(1970-),四川遂宁人,四川职业技术学院应用数学与经济系讲师,经济学硕士,金融经济师,证券从业资格专业二级。研究方向:金融市场、财务管理。

猜你喜欢

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年79期)2016-10-13

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28