我国房地产价格与货币供给量关系的实证研究

2015-07-29 14:04史海荣梁荣

商业经济 2015年6期

史海荣 梁荣

[摘 要] 房地产市场的健康发展对我国的经济可持续发展有着重要的意义。而房地产价格的稳定性是其健康发展最直接的指标。利用国家统计局网站公布的数据建立货币供给量和房地产价格长期协整关系。对数据进行季节调整,去除季节变动因素,建立分布滞后模型,得到房地产价格与货币供给之间存在着长期的弹性。采用Eviews6.0对上述数据进行格兰杰因果检验,最终得出货币供给量是房地产价格的长期格兰杰原因,货币供给量对房地产价格变动有一定的影响。

[关键词] 房地产价格;货币供给量关系;实证研究

[中图分类号] F230 [文献标识码] B

一、引言

1998年我国实行住房分配货币化改革以来,房地产市场发展迅速,居民资产结构中不动产份额持续增加,房地产投资已经成为我国经济增长的重要动力。全国房地产业对GDP贡献率最高为13.8%(2009年),其余保持在10左右1。而这种高额的经济贡献率又潜在的风险。中国人民银行发布的《2013年金融机构贷款投向统计报告》显示,2013年12月末,全国主要金融机构及小型农村金融机构、外资银行人民币房地产贷款余额14.61万亿元,占人民币各项贷款余额的20.32%。房地产市场的健康发展对我国的经济健康发展有着重要的意义。而房地产价格的稳定性是房地产市场健康发展最直接的指标。因而研究房地产价格波动的影响因素具有重要的意义。

房地产的属性决定着影响其价格的因素。房地产具有多种属性:首先作为耐用消费品,有商品的基本属性:价格受到供求双方因素的影响。供给相对稀缺、需求的独特偏好、因而房地产价格具有上升的张力。房地产的第二个属性是一种资产,最基本的特点就是买涨不买跌。即使正常的发展过程中的房地产价格上涨,也会催动中需求的进一步旺盛。房地产的第三个属性是:生产要素,作为一种固定资产存在于企业的资产负债表中,其价格受到宏观经济形式、产业的发展情况以及技术的更新、产业的周期等因素的影响。房地产的第四个属性:投机品,资金具有快速的进入与退出的特点,房地产买卖频繁,从而引发房地产价格的大幅的波动。总之,房地产具有多重的属性,因而其价格要收到多重因素的影响。很难从一个因素的调节得到整个房地产市场价格的稳定。本文选取货币政策中的数量型工具:货币供给量来研究货币供给与房地产价格之间存在着的实际的相互关联,如果存在这种关联究竟有多大,对于我国调控房地产市场的稳健运行、房地产价格的稳定有何意义?

我国部分学者研究了房地产价格波动与宏观经济、区域经济等的关系:例如苏亚莉和张玉(2011)的双弹性面板数据模型,得出建筑成本、城镇居民可支配收入以及居民年末储蓄额等因素的增加会使房地产价格显著上涨,而土地供给的增加会使房地产价格显著下降。刘会(2012)认为国内信贷规模对房地产价格波动的影响最为显著。针对货币政策的数量工具(货币供给量)以及价格供给(利率)对房地产价格的影响也有不少学者做过研究:宋勃,高波(2007)、王来福(2007)等。因此本文的研究集中对货币供给的三种不同类型以及房地产价格的三种不同类型进行较为细致深入的研究,从而丰富和扩展了国内文献。

二、数据来源与初步描述

本文选取了我国2000年10月至2014年9月共168期的货币供给量和全国的房地产价格的月度数据2。以货币供给量M0、M1、M2分别作为自变量。另外本文所采用的一月份数据采用上下期平均法获得。通过对国家统计局网站公布的数据进行研究可以得到:我国货币供应量总体呈现上升的趋势,M2、M1、M0都在保持着增长的趋势,168期的平均增长率为M2:1.487、M1:1.259、M0:1.033。而且这些变量的增长率具有明显的季节性。因而在文章第三部分的分析中加入了时间序列的季节调整,以使我们的分析更加的严谨。另外,2008年之后货币供给量的增长率较2008年之前有一个较大的提高。

以房地产价格(商品房销售平均价格(AP)、商品住宅销售平均价格(HAP)、办公楼销售平均价格(OAP)3)作为因变量。通过对数据的初步分析得到以下结论:我国的房地产价格随着时间的推移总体保持着上升的趋势。在168期中,它们的增长率分别为:HAP:0.88AP:0.87OAP:1.13,并且从2009年2月份之后,房地产价格的波动更为激烈,季节性更加明显。

三、模型与实证结果

(一)数据的初步处理

首先对六个序列的数据进行季节调整,去除季节变动因素,从而显示出序列潜在的趋势循环分量,真实反应经济时间序列的运动的客观规律4。本文采用Eviews6.0中Tramo/Seats方法进行季节调整。季节调整之后,对两组数据进行单位根检验。本文采用ADF检验,得到结果:在1%的显著性水平下,原序列、原序列取对数之后,都是非平稳的。但是取对数之后的一阶差分是平稳的。

(二)模型的设定与初步回归结果

1.回归结果

建立一阶自回归分布滞后模型:ADL(1,1),并取期望化解得到P与M的长期均衡关系:

InPt=β+βInM+u (t=1,2,3…………T) (1)

因为ADF检验之后,对数序列是非平稳的,所以采用EG(Engle-Granger)两步法进行协整检验,经检验由两组数据分别对应组成的9组序列,它们对(1)估计的结果的残差都为稳定序列,所以9组数据都具有长期协整关系。分别对它们进行估计得到的长期结果为:

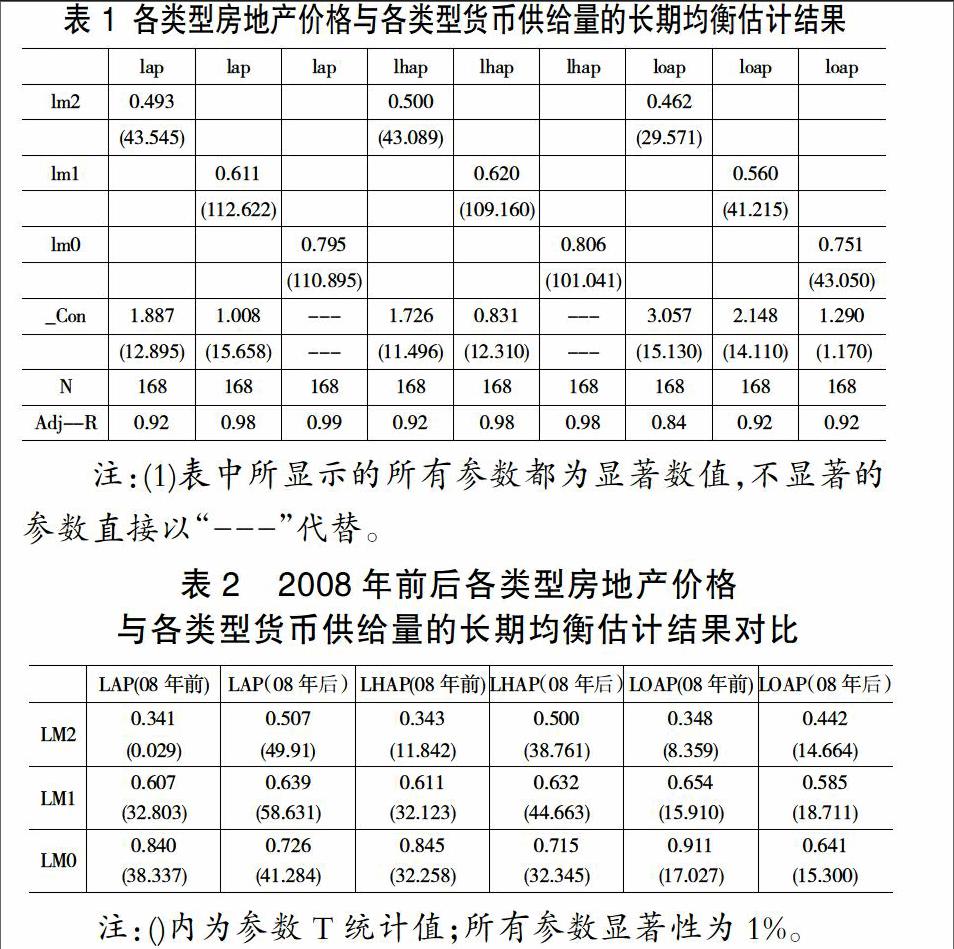

表1 各类型房地产价格与各类型货币供给量的长期均衡估计结果

注:(1)表中所显示的所有参数都为显著数值,不显著的参数直接以“---”代替。

(2)所以参数显著性水平均为1%;()内为参数T统计值。

(3)LAP=Log(AP)其他变量类此概念

由此结果表可以看到:首先,房地产价格与货币供给之间存在着长期的弹性。最小的商品房销售的平均价格与货币供给M2之间的弹性:0.493。最大值是商品住宅平均销售价格与货币供给M1之间的弹性为:0.831。横向来看,房地产价格与货币供给量之间的弹性M0、M1、M2依次减小,三种房地产价格均显示此特征。另外,同样的货币供给量与不同的房地产价格之间的弹性区别比较小。没有超过0.1,但是依然存在商品住宅销售平均价格、商品房平均销售价格、办公楼平均销售价格弹性依次减小的特征。endprint

这意味着从长期来看,货币政策的数量工具:货币供给量对这三种房地产价格的调节都是有作用的。但是中央银行具体调控哪一种货币供给量,其长期的效力是不同的。

2.格兰杰因果检验结果

采用Eviews6.0对上述的两组数分别进行格兰杰因果检验,可以发现总体而言三种货币供给量是三种房地产价格的格兰杰原因(只有LM2不是LHAP的格兰杰因果原因)。而三种房地产价格并不是三种货币供给量的格兰杰原因。从经济关系上来看,货币供给量作为外生变量会对房地产的价格产生影响。货币供给量的增加将导致房地产价格的上升。但是房价的波动不是货币供给显著的变化。

3.2008年前后的回归对比

表2 2008年前后各类型房地产价格

与各类型货币供给量的长期均衡估计结果对比

注:()内为参数T统计值;所有参数显著性为1%。

由表中可以看出,2008年前后变化最大的是M2对房地产价格的影响。0.341变化到0.501等M1对房地产价格的影响基本上没有变化。为M0只有对办公楼的销售均价的影响产生的变化。这与2008年金融危机调整之后,我国房地产市场进入一个新的发展阶段有关。房地产市场的市场结构、基础制度等因素产生了新的变化。使得M2对房价的长期影响的弹性有了一定程度的增长。

四、结论

长期来看,货币供给量是房地产价格波动的一个格兰杰原因。并且在其他的条件固定的情况下,货币供给量增加会引起房地产价格一定程度的上涨。M2的弹性集中在0.5、M1的弹性集中在0.6、M0的弹性集中在0.8。2008年金融危机之后,房地产市场结构有了一定新的变化,使得M2对房地产价格的影响变大。但是如同本文前面所诉,房地产具有多重的属性。影响房地产价格的因素是多重的。因而本文从一个方面证明了房地产价格与货币供给量之间存在一定的因果联系。但是并不代表缩减货币供给量就可以直接的降低房地产价格,还需要其他的因素综合的作用。

本文在研究过程中,遇到一些问题:(1)本文的数据直接进行了季节处理以及后期的模型回归。采用的是名义价格以及名义货币供给,没有考虑通货膨胀因素对数据的影响。(2)本文得出的弹性是长期的弹性,序列存在协整关系之后建立的长期模型。房地产价格与货币供给量之间的短期的关系将在后续中继续研究。

[参 考 文 献]

[1]段忠东,曾令华,黄泽先.房地产价格波动与银行信贷增长的实证研究[J].金融论坛,2007(2):40-45

[2]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007(8):133-142

[3]梁云芳,高铁梅.我国商品住宅销售价格波动成因的实证分析[J].管理世界,2006(8):76-82

[4]何展鸿.房地产价格波动:国外研究综述[J].中国经贸导刊,2013(29):58-61

[5]魏朝晖.国民经济核算视角下房地产业对经济增长的影响研究——以四川为例[J].西南金融,2013(9):38-40

[6]苏亚莉,张玉.我国房地产价格影响因素的实证研究——基于2003—2008年数据[J].江西社会科学,2011(12):54-57

[7]石冰清.房地产价格影响因子的数学模型分析——以北京市为例[J].现代商贸工业,2012(2):261-263

[8]刘会.房地产价格影响因素实证分析——基于35个城市面板数据[J].经济师,2012(1):22-24

[9]宋勃,高波.利率冲击与房地产价格波动的理论与实证分析:1998-2006[J].经济评论,2007(4):46-56

[10]王来福,郭峰.货币政策对房地产价格的动态影响研究——基于VAR模型的实证[J].财经问题研究,2007(11):15-19

[责任编辑:刘玉梅]endprint

猜你喜欢

现代营销·学苑版(2016年12期)2017-01-23

中国房地产·学术版(2016年12期)2017-01-17

商业经济(2016年6期)2017-01-03

企业技术开发·下旬刊(2016年11期)2016-12-27

企业导报(2016年20期)2016-11-05

科技视界(2016年18期)2016-11-03

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17