飞机租赁定价模型研究

2015-06-15 15:25:33丁勇,葛翔

西安航空学院学报 2015年4期

丁 勇,葛 翔

(中国民航大学 经济与管理学院,天津 300300)

飞机租赁定价模型研究

丁 勇,葛 翔

(中国民航大学 经济与管理学院,天津 300300)

飞机租赁的定价对于飞机租赁公司的盈利能力有着重要影响,而国内有关飞机租赁业务定价问题的研究尚处于起步阶段。提出了飞机租赁定价模型采用的是净现值原理,将出租人的资金成本、承租人的经营能力、飞机的折旧抵税、残值等影响定价的要素加以量化,最终得出租赁双方可以接受的价格区间,通过对组成定价的各要素进行分析,进而得出提升我国飞机租赁行业竞争力的对策建议。

飞机租赁;定价模型;内涵报酬率

一、引言

随着国民经济的不断发展,中国的航空业正处于黄金上升期,飞机租赁作为航空公司引进飞机的重要方式,越来越受到国内外学者的重视。从飞机租赁业务本身来说,航空公司引进飞机主要是通过融资租赁和经营租赁两种方式。融资租赁由于所有权最终转移给航空公司,租赁期限长,基本上可以看成是航空公司分期付款购买了飞机,类似于租购;采用融资租赁,飞机的主要风险和收益都转移给了承租人,合同的利率一般较低。经营租赁与融资租赁相比,其租赁期限短,租赁期满所有权不转移给承租人;由于在经营租赁下,飞机租赁公司始终拥有飞机的所有权并承担残值风险,因此经营租赁业务的收益比融资租赁的收益要高,同时风险较大。

虽然目前国内大部分飞机租赁公司都在从事融资租赁业务,但是越来越多的飞机租赁公司都在积极开展经营租赁业务。从飞机租赁定价的角度考虑,只有经营租赁才存在定价的问题。从租赁公司角度而言,飞机租赁公司从事经营租赁业务是通过持有飞机所有权,获取残值收益,在定价上有一定的决定权。

本文主要研究的是飞机经营租赁中的定价问题,而融资性租赁定价类似于信贷利率的确定,不在本文研究之列。

二、飞机租赁定价理论综述

国内外学者对飞机租赁定价的研究更多的是侧重于飞机融资租赁,主要从以下三个方面进行研究。

(一)运用财务管理理论的定价研究

代表性的研究成果有国内学者叶扬(2013)[1],他分析了提升出租人定价水平的策略,通过提高净经营资产净利率、提高净财务杠杆等财务管理上的指标来提升项目收益水平。国外学者Merton (1974)[2]考虑了贷款、税率等因素后,运用内部报酬率法做评判。

(二)运用风险定价原理的定价研究

运用风险定价原理进行定价研究的学者还可以分为两类。第一类的学者主要是以净现值法为主要研究方法,将风险报酬率看成了报价的组成要素,但并未对其加以量化分析,例如,学者倪悦(2012)[3]、张月武(2010)[4]、傅小倩(2009)[5]。而Upton与Miller(1976)[6]基于均衡条件分析,分析出了租赁行为的机制,最早地对租赁支付进行定量研究,并认为租赁支付的现值应与来自租赁资产的使用价值流的现值相等。

第二类的学者通过建立风险定价模型,对定价中的风险问题进行量化分析,如吴振广(2012)[7]提出的风险定价模型,吸收了《巴塞尔新资本协议》对信用风险计量的研究成果,并对风险资本比率计量模型加以运用,具有较强的可操作性。

(三)运用实务期权方法的定价研究

国内学者赵青、郭鹏(2003)[8]将融资租赁的资产运用实物期权的方法对整个资产做价值评估,将实际资产赋以金融期权的概念,将投资者融资租赁的资产看成是将来的某一段时间内实施使用权并组织生产的一种扩张权,从而对融资租赁资产进行价格评估。肖岚(2010)[9]则是考虑了租赁中续租决策上的灵活性,运用看涨期权思想,将一项经营性租赁理解为若干实物期权的组合,引入Black-Scholes模型进行定价分析。国外学者McConnell与Schallenheim(1986)[10]连续在参数化离散时间模型条件下,运用复合期权的思路对一些常见的租赁合同形式进行了扩展分析并得到了基本的定价公式。

上述学者研究的租赁定价都假设了一个无差异的租赁标的物,对租赁物残值的问题并未加以考虑,而飞机租赁由于其标的物的特殊性,如飞机残值率较高,在运营数十年后依然有较好的二手性,因此在研究定价时必须予以重视。

本文主要侧重飞机经营性租赁,从实务的角度出发,具体研究分析飞机租赁企业在飞机经营性租赁业务中的定价方法,一方面可以弥补国内在这一领域的研究空白,同时也可以为我国政府在促进飞机租赁产业的发展方面提供切实可行的建议。

三、飞机租赁定价模型

(一)飞机租赁定价的原则

从出租人角度考虑,一笔飞机租赁的业务报价中至少含有三部分价格,一个部分是资金成本,在飞机租赁交易中,出租人至少要收回自身资金的成本,这笔交易才能进行。第二部分是手续费,这部分手续费是为了覆盖关于这笔业务其他一系列的开支,如相关人员的开支、办理业务的手续费用等。这两部分构成了一笔租赁业务报价中的变动成本,而报价中的第三个组成部分就是利润,即正常价格扣除了变动成本剩余的利润,准确的说这部分利润是这笔业务的毛利。

从承租人角度考虑,航空公司之所以会选择去租赁飞机而不是购买飞机,有两种可能的原因,一是综合考虑下,租赁飞机比贷款或者运用自身的资金购买飞机更加划算;另一个原因是虽然购买飞机比租赁划算,但是筹集资金的来源有限,自有资金不足,同时也无法从银行借到足够并且便宜的资金来购买飞机。

另外,航空公司通过租赁引入飞机需要满足一个必要条件,即运营飞机所能带来的未来现金流量可以覆盖一切相关成本,而最终双方商定的利率一定是高于飞机租赁企业资金成本,小于航空公司扣除除租金外的其他成本的投资回报率。

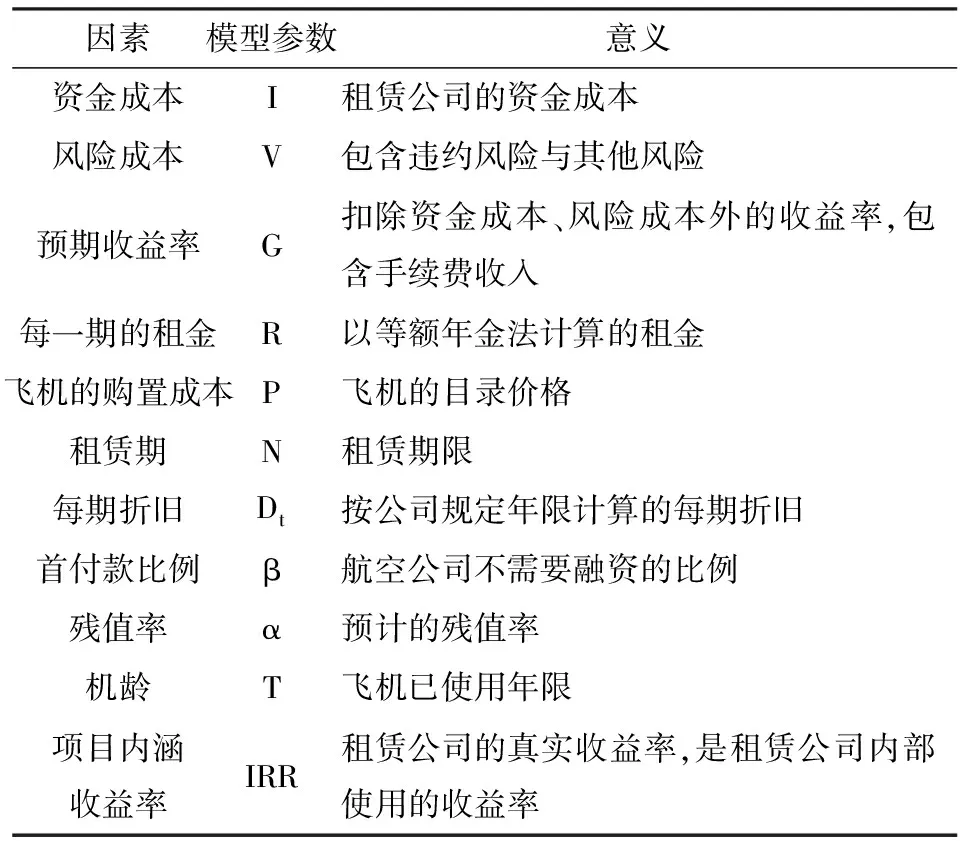

(二)影响定价的要素

从出租人的角度考虑,影响定价的要素主要有资金成本、租赁项目的风险成本、开展该项目所需要的费用、租赁期限、项目预期的收益率。需要指出的是,这里考虑开展租赁项目所需要的费用实际上并没有较大的意义,因为一些开展项目的费用相比于总体报价来说小到可以忽略不计,而实际上,一般租赁公司会以手续费的形式收取一定的报酬,收取这部分手续费并不是租赁公司考虑到要弥补具体业务的开展而产生的费用,而是成为增加利润的方式。以表格的形式将上述因素以及相关因素列出如表1所示。

表1 出租人要素

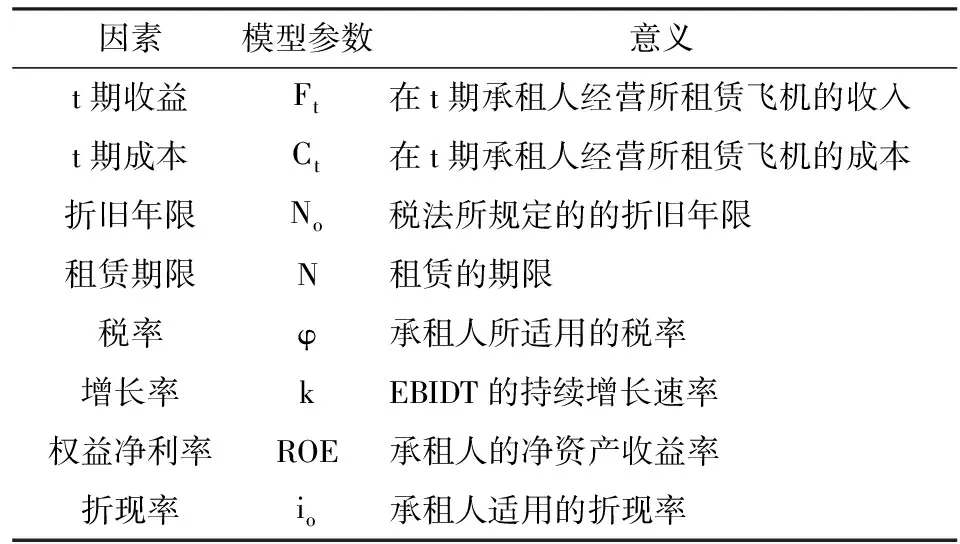

从承租人角度考虑,影响租赁定价的因素主要有运营收益、运营成本、税率、每期折旧等因素。航空公司租赁一架飞机用于经营,这架飞机每期都会产生相应的现金流量,同时航空公司还需要负担经营这架飞机相应的成本。与承租人相关的因素如表2所示。

表2 承租人要素

(三)模型的假设

(1)出租人遵循利润最大化原则。出租人只有遵循这一原则,才会做出对其最有利的决策。

(2)租金采用等额本金法收取。实际工作中,租金的收取方法一般有等额年金法与等额本金法,前者更适用于直租,而后者多用于售后回租,本文主要考虑的是飞机的直租,所以租金按照等额年金法进行收取。租金的收取方法为后付,出租方不收取保证金。

(3)航空公司未来可以产生稳定的现金流。航空公司运营租赁的飞机可以产生未来稳定的现金流,这是航空公司会租赁飞机的前提条件。而且航空公司需要有足够的应税收入以获得节税的好处。飞机的租赁期限为5年,折旧年限为20年,残值率为5%,租赁期满到期续租。

上述提出的假设更偏重于在交易条件上设限,通常来说,不同的交易条件会对收益率有不同的影响,在后续的分析中,这些假设条件会逐渐放松,进而可以分析不同交易条件的改变是如何影响租赁报价的。

(四)模型的构建

本文提出的经营性租赁定价模型主要分为两个部分,第一部分确定出租人所能接受的最低租金;第二部分确定承租人所能接受的最高租金,其中这两部分都运用了投资回报系数的概念。投资回报系数是年金现值系数的倒数,可以将当期收入或成本的现值转化成未来每期的固定现金流。

(1)

上式左边部分为投资回报系数,右边部分括号内是扣除残值后的购机成本与未来享受的折旧抵税收益之差,i0为折现率,IRR为出租人所追求的内部收益率,其构成如下所示:

IRR=i+v+g

(2)

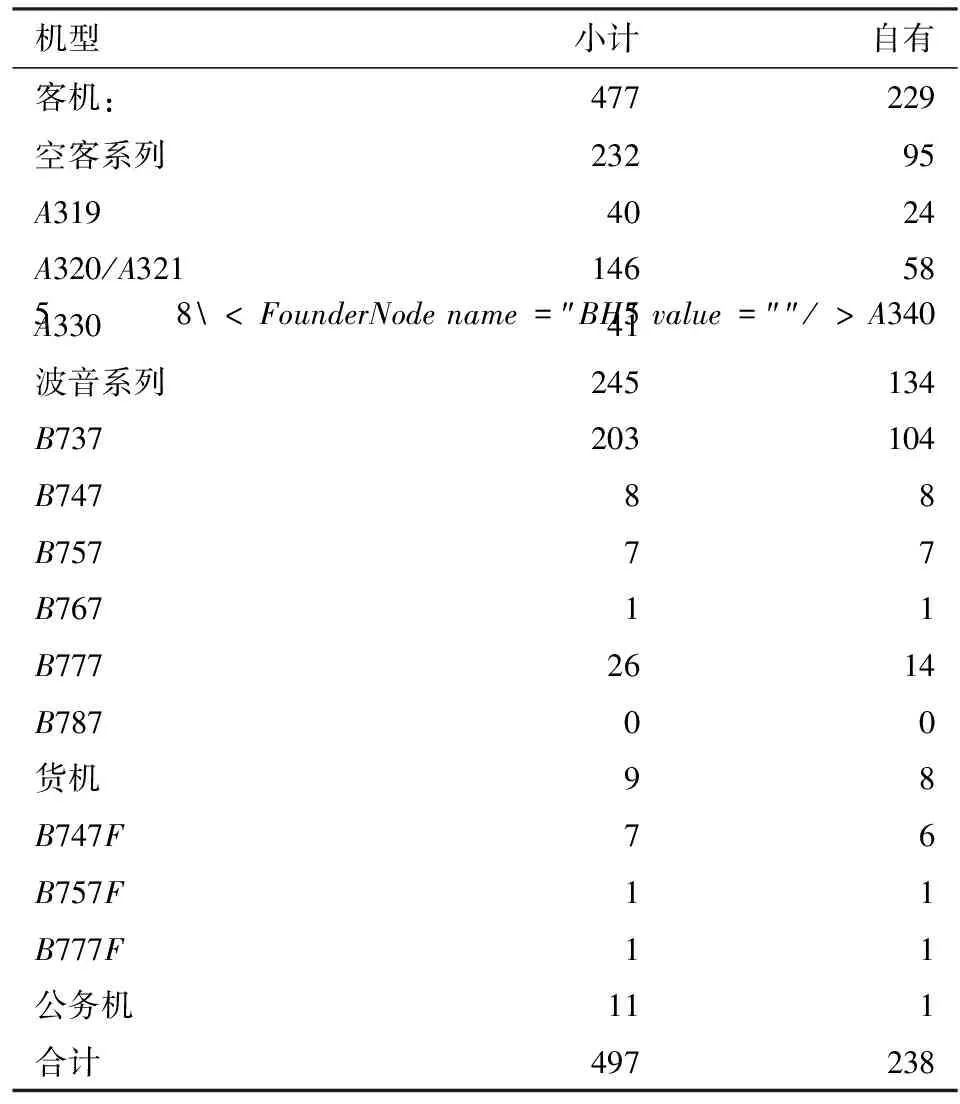

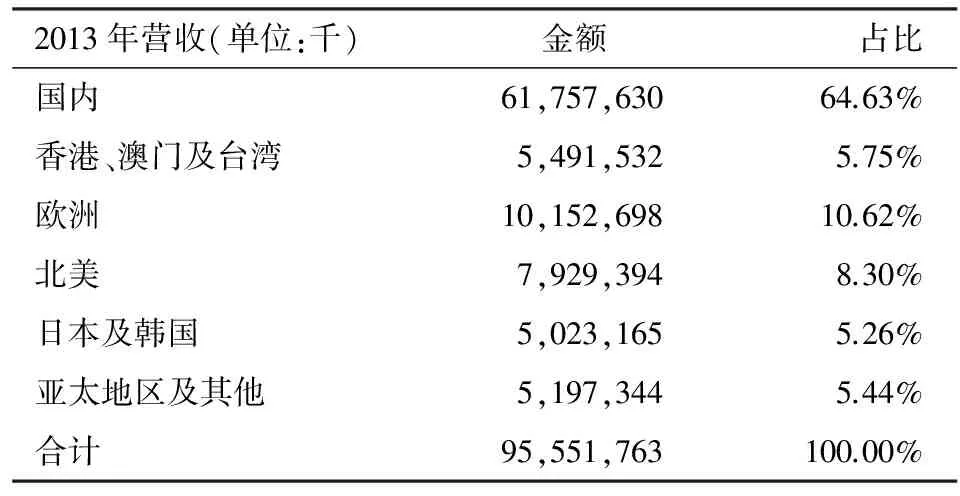

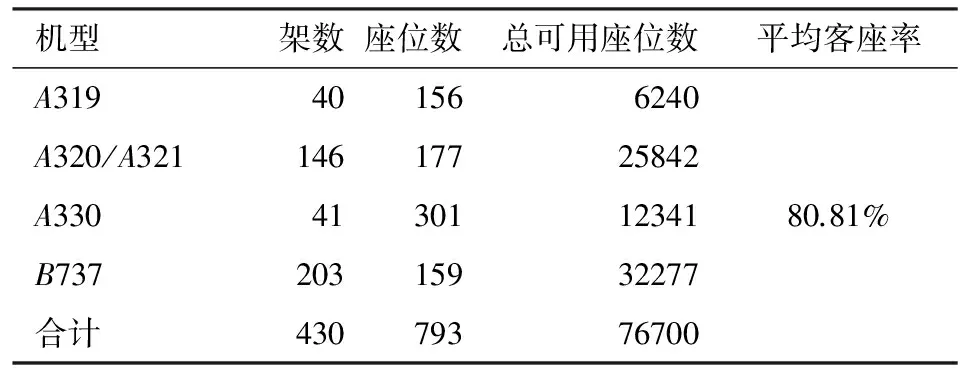

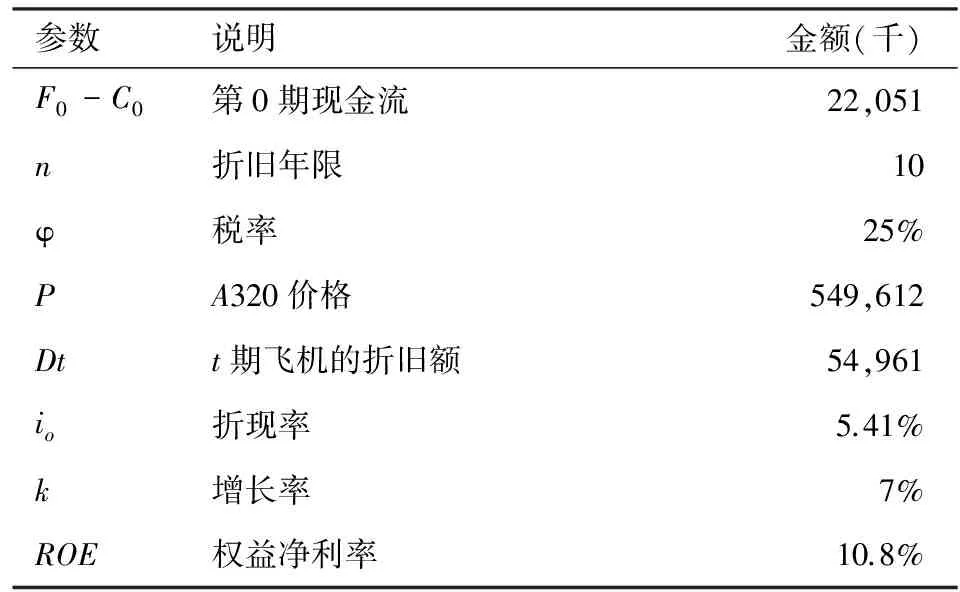

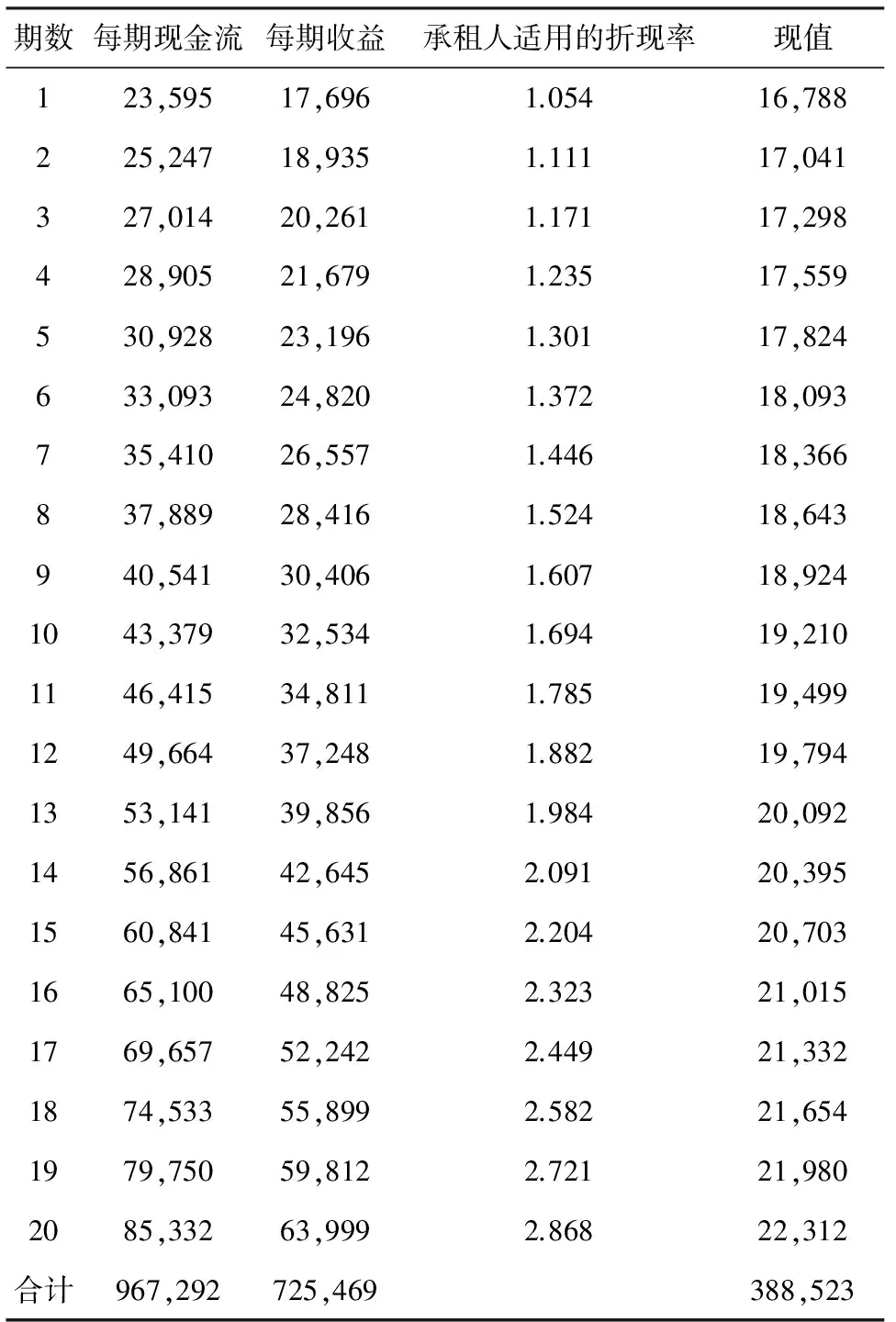

i为出租人的资本成本,v为风险溢价率,g为出租人追求的利差,如果出租人的收益为0,即IRR=i,此时取得的每期固定租金即为出租人所能接受的最低租金,公式具体如下,其中若0≤T (3) 对于承租人而言,其接受的最高租金需要通过租赁的飞机所带来的利润增加值来确定。具体来说,将每期运营租赁飞机的税后利润折现,其每期折现的税后利润的总额即为承租人所能接受最高租金的现值。运用投资回报系数,这一现值可以转化成每期固定的现金流,即承租人每期所能接受的税前最高租金,具体如公式(4): (4) 公式(4)左边部分为投资回报系数,ROE为承租人的净资产收益率;右边部分(Ft-Ct)为运营这架租赁飞机的每期税前利润;k为利润增长率;i0为折现率。 最后具体的租金及在出租人与承租人所能接受的最低与最高租金之间,即: Rmin (5) 一般来说,具体租金的确定还与市场上承租人和出租人的市场势力密切相关。大型国有的航空公司,由于其在市场份额、整体规模上处于优势,往往会压低租金,即公式(5)中的租金R会更加偏向出租人可接受的最低租金Rmin;而对于一些民营的航空公司,由于其抵抗市场风险能力较弱,信用风险较大,因而这些航空公司与租赁公司的议价能力较弱,接受的租金会相对较高。在一些细分市场上,如支线飞机的租赁,由于存在飞机的选型、机队规划、租赁期限等问题,一些飞机租赁公司具有较强的垄断势力,具体的租金也是双方最终协商的结果。本文的写作目的并不是要计算一个确定的租金,并且这一租金也不可能准确的决定。本文研究飞机经营租赁定价,是通过得出这一定价区间,再去研究影响这一区间的因素,从而落脚于研究如何提升我国飞机租赁行业发展水平。 (五)模型的实证分析 本节将把前文提出的理论模型用于实证分析。笔者首先选取国内某一家航空公司作为分析的对象,将其公布的财务报告上的数据根据需要进行整理,给出各个指标选取的理由,然后分析该航空公司机队的构成,估算出其运营某一架飞机每年所能产生的现金流,之后将相关数据带入理论模型中进行分析,给出模型对应的报价,再将该报价与实际业务的成交价格比对,验证模型的合理性。 笔者选用中国某航空公司的数据用来验证本文提出的模型,下文以A航空公司来表示。A航空公司相关数据如表3所示。 表3 A航空公司2005-2013年度财务数据(单位:千) 表3中相关数据来自于A航空公司2005-2013年的年度报告中的合并财务报表。其中EBIDT为息税前利润,是净利润加上当年利息支付、计提的折旧与缴纳的企业所得税。采用EBIDT的方法来确定航空公司的收入比仅仅采用净利润更有说服力,原因是航空业是资本密集型行业,每年计提的折旧较高,同时航空公司财务杠杆较大,每年支付的利息数额较高;将净利润加上当年计提的折旧、支付的利息、所得税费用可以更好的还原航空公司真实的盈利状况。 为了得到单架飞机的真实收益情形,还需要分析EBIDT的结构。A航空公司2013年机队构成如表4所示。 从机队中机型结构来看,该公司的机型总体可以分为客机与货机两种,相应的EBIDT中的收益分为客运收益与货运收益两部分。而A航客运业务的营收结构如表5所示。 表4 A航空公司2013年机队结构 表5 A航空公司2013年营收结构 由于执飞欧洲、北美航线的机型主要为大型客机,如A340与B777等,因此,将该部分的营收按其在总营收的比重从EBIDT中剔除。这里其实暗含这样一个假设,即经营欧洲、北美航线的收益率与经营其他航线一样,这并不符合实际情况。众所周知,我国国内航空公司在经营国际航线时绝大多数处于亏损状况,即按照上述比例去推估除执飞欧美航线外其他飞机的收益实际上会低估相应的EBIDT。但是这并不会影响最终的结论,由于我们站在租赁公司的角度,从实务上来说,最终定价的利率只要介于双方可以接受的范围就可以达成交易,而一般而言租赁公司推估申户营收也往往采取保守的态度。 由表5可知,除欧美航线外,其他航线的营收占总营收比重为81.08%,相应的EBIDT为9,556,101千(9,556,101千=11,786,016千*81.08%)。产生该部分EBIDT的机型以及相关数据如表6所示。 表6 A航空公司机队结构 中短途机型总体的作为数产生的EBIDT为154千(154千=9,556,101千/(76,700*80.81%)),这里的假设是中短途机型具有同质性,即类似机型产生的现金流大体相等。由于中短途机型执飞中短途航线可以相互替代,因此这样的假设是较为合理的。本文按照A320来进行相应的案例分析,一架A320每年能够产生的收益为22,052千(22,052千=177*80.81%)。 将上述数据与本文所提出的模型参数一一对应,如表7所示。 表7 承租人A航空公司相关数据 表7中A320的价格系A航空公司2013年5月采购A320的价格,折现率为三年期国债的利率,增长率按照我国GDP增长水平进行保守推估。权益净利率为A航近9年来的平均值,其中剔除了2008-2010年三年的异常值。 将上述资料带入本文提出的模型,可以得出A航运营一架A320未来20年的每期现金流,如表8所示。 表8 运营一架A320未来20年现金流 得出承租人相应数据后,将出租人与承租人相关数据相结合,如表9所示。 表9 经营性租赁交易要素 如表9所示,承租人资金成本为6.55%,该数据为2014年央行公布的5年期以上贷款基准利率,承租人直接购买的投资回报率是租赁公司实际收益率的上限,若高于该回报率,航空公司租赁该架飞机无利可图。从表9可以得知,航空公司每月支付的租金最高为4,013千,最低为3,076千。租赁公司的实际收益率位于6.80%至10.46%之间。 上一节本文研究了飞机经营性定价的模型,并以一个实际的案例来验证模型的合理性。理论的目的在于指导实践,本文所提出的定价模型也是为了探寻提升飞机租赁企业竞争性的途径。本节将根据定价模型中各个参数对最终报价利率的影响,提出相应的建议对策。 (一)加强金融服务支持力度 我国本土的飞机租赁公司分为两类,即银行系租赁公司与非银行系租赁公司。前者有商业银行的背景,因此前者的资金成本将会比非金融系的租赁公司低很多。非银行系租赁公司的融资能力和融资成本与银行系租赁公司存在先天的差距,政府若要大力发展飞机租赁行业,需要帮助非银行系飞机租赁公司解决其融资渠道与融资成本的问题。由于出租人资金成本与最低的报价直接相关,虽然最终的利率是双方协调的结果,但是能获得较高的利差对租赁公司发展是至关重要的,同时与国外租赁公司竞争时也不会在融资的环节处于劣势。当地政府需要协助相关飞机租赁公司与当地银行协商信贷事宜,通过政府出面召集资金供需双方洽谈融资事宜,并可以对特别需要扶植的有潜力的租赁公司提供利息补贴或者扶持基金来尽可能的在资金层面解决租赁公司的发展难题。 (二)培育二手飞机交易中心 对于飞机融资租赁项下经营性租赁而言,租赁开始时飞机残值的确定与租赁结束时飞机残值的变现对于飞机租赁公司的租赁定价以及未来收益都有直接影响。若飞机租赁公司在飞机残值的问题上判断存在偏差,或者在租赁期满飞机残值的实现上存在困难都会造成租赁公司的巨大损失。飞机残值的可变现价值受二手飞机的交易价格影响,若存在一个完善的二手飞机交易市场,飞机租赁公司将在飞机残值的估计以及未来飞机价值的回收上更有把握,同时也减少了一定的不确定性。 目前,国内二手飞机的交易都是在单个交易者之间展开,尚不存在一个公开、透明的二手飞机交易市场。目前国内经营性租赁飞机的比重已经占到国内在册飞机数的三成左右,随着这些租赁合同的到期,市场上将会出现大量的二手飞机进行交易。因此建议我国相关部门尽快建立一个全国性的二手飞机交易市场,通过建立一个信息化平台将所有在册租赁飞机的信息进行备案,让市场上二手飞机的买方与卖方即时获悉市场动态,进而使得不同年限、状态的二手飞机形成一个市场化价格,从而降低飞机资产余值处置时的交易成本,使得飞机经营性租赁业务更加快速、健康的发展。 (三)推进政府主导下的进口飞机集中订货 从前文提出的定价模型可以看出,飞机的价格对于定价而言有着重要的影响。飞机价格的高低直接影响到每期租金的高低。若飞机租赁公司可以降低飞机的购置价格,在保持每期租赁不变的前提下,飞机租赁公司的收益将大幅度上升。由于飞机租赁公司每年都会引进大量的飞机,因此在与飞机制造企业谈判时有一定的优势,但是一家飞机租赁公司的影响力毕竟有限。若相关部门能将全国的飞机租赁公司每年的飞机购置需求加以统计,并采用向飞机制造企业集中订货的方法,这必然能大幅度降低单体飞机的购置价格。 (四)增加税收支持 本文出于简化计算的需要,在定价模型的研究中仅考虑了折旧抵税的作用,其他税费如飞机购买时发生的进口关税、进口增值税、印花税,签订租赁合同时发生的印花税并未考虑。由于关税、增值税、营业税、印花税都是比例税,因此考虑税务影响下的定价与不考虑税务影响的定价是具有一定比例关系的。虽然目前国内已经出台促进我国飞机租赁业发展相应的税收政策,但是与飞机租赁业发达的国家和地区相比,支持力度仍显不足。一般而言,飞机租赁公司会在税收较为优惠的国家或地区注册以减轻税务上的压力,如在爱尔兰注册的飞机租赁公司从事飞机租赁业务时不用缴纳增值税与印花税,因而选择在爱尔兰注册的飞机租赁公司数量众多,爱尔兰的飞机租赁业也非常发达[11]。目前国内针对飞机租赁业的税负依旧较重,我国可以借鉴飞机租赁业发达的国家和地区的税收制度,降低本土飞机租赁公司税负压力。此外,我国还应当出台相应投资减税的产业政策,该项政策已经在西方发达国家广泛使用并获得较好的成效。 [1] 叶扬. 财务管理视角下融资租赁定价研究[J].财会通讯,2013(5):14-16. [2]Merton.Onthepricingofcorporatedebt:Theriskstructureofinterestrates[J].JournalofFinance,1974(29):449-470. [3] 倪悦. 船舶融资租赁财务定价问题分析[J].对外经贸,2012(5):143-144+151. [4] 张月武,李喜云.融资租赁的财务定价[J].经济导刊,2010(5):28-29. [5] 傅小倩,朱文莉.融资租赁的财务定价问题研究[J].齐齐哈尔大学学报:哲学社会科学版,2009(6):67-69. [6]MertonH.Miller,CharlesW.Upton.Leasing,buyingandthecostofcapitalservices[J].JournalofFinance,1976(31):761-786. [7] 吴振广.国内融资租赁风险定价模型研究[J].投资研究,2012(10):148-154. [8] 赵青,郭鹏.融资租赁资产价值评估的实物期权法[J].西安工程科技学院学报,2003(4):362-364. [9] 肖岚.经营性租赁固定资产实物期权定价的研究[J].武汉船舶职业技术学院学报,2010(1):56-59. [10]JamesSchallenheim,JohnMcConnell.Amodelforthedeterminationof“fair”premiumsonleasecancellationinsurancepolicies[J].JournalofFinance,1985(40):1439-1457. [11] 黄祖欢.飞机融资租赁的若干影响因素——爱尔兰飞机融资租赁的发展[J].中国民用航空,2014(4):66-68. [责任编辑、校对:东 艳] Pricing Model Research on Aircraft Operating Lease DINGYong,GEXiang (Economics and Management College, Civil Aviation University of China, Tianjin 300300, China) The pricing method of aircraft leasing greatly affects aircraft leasing companies’ profitability. However, domestic research remains in the primary stage of the issue. A pricing model individually designed for operating lease has been proposed, which is based on the net present value method. The model results in a price range agreed by lessee and lessor by the quantification of such factors as lessor’s capital cost, lessee’s business capabilities, aircraft salvage, deduction for depreciation and etc. Through the analysis of these factors, we put forward policy suggestions aimed at enhancing the competitiveness of China’s aircraft leasing industry. aircraft lease; pricing model; IRR 2015-04-12 丁勇(1972-),男,天津人,副教授,博士,硕士生导师,从事产业经济学、国际经济学研究。 F562 A 1008-9233(2015)04-0016-07

四、建议对策

猜你喜欢

中国管理信息化(2019年20期)2019-12-02 07:57:33人民调解(2019年1期)2019-03-15 09:27:34幸福家庭(2019年14期)2019-01-06 09:15:20税收征纳(2018年12期)2018-04-01 04:41:07西南石油大学学报(社会科学版)(2016年1期)2016-12-01 05:21:32法制与经济·下旬刊(2015年6期)2015-06-09 00:59:22政治与法律(2015年5期)2015-03-01 02:21:15今日湖北·中旬刊(2014年11期)2014-10-21 20:08:40上海政法学院学报(2014年2期)2014-04-09 07:06:07卷宗(2012年2期)2012-04-24 07:13:16