内部治理机制与自由现金流代理成本的研究

2015-06-06 11:48张倩陈辉

财务与金融 2015年3期

张倩 陈辉

内部治理机制与自由现金流代理成本的研究

张倩 陈辉

由于现在上市公司存在两权分离的状况,企业持有自由现金流量会产生一定的代理成本问题。为了抑制其产生的代理成本,本文在自由现金流量理论的基础上,从企业内部治理机制出发,选取我国深沪A股的上市公司为样本研究企业内部治理机制与自由现金流量代理成本的关系,希望通过改善内部治理机制合理控制自由现金流量,从而降低其代理成本。

自由现金流量 代理成本 内部治理

由于企业管理权和经营权相分离,管理层和经营者之间追求目标的不一致必然会导致代理问题的产生,所以当企业存在一定的自由现金流量时,管理层由于考虑到自身利益和发展,一般不愿意将资金分配给股东,而是进行过度投资、低效并购和超额在职消费等产生的自由现金流量代理成本。而公司治理能较好的改善上市公司自由现金流量的代理问题,因此,本文从内部治理机制出发,研究其与自由现金流量代理成本的关系,从而希望通过改善内部治理降低自由现金流量的代理成本,为企业带来更高的价值。

一、文献综述

自从Jesen(1986)提出了自由现金流量假说之后,国内外大量学者对其进行了研究。其中大部分研究集中在验证自由现金流量的代理成本方面,即主要研究自由现金流量是否存在代理成本。大部分学者都通过研究支持自由现金流量假说,认为自由现金流量与其代理成本正相关,如刘银国(2012)研究表明企业过度持有自由现金流会产生代理成本,如出现过度投资和低效并购等行为,损害企业所有者的利益。相对于验证自由现金流量存在代理成本的研究,降低自由现金流量代理成本的途径研究并不多,但主要从外部治理和内部治理两方面进行的研究。

首先在外部治理方面,刘银国(2012)研究发现融资约束较弱的企业由于内部存有大量现金流,并且缺乏适当的监督,更有可能进行过度投资,即较高的融资约束程度会降低自由现金流的代理成本,;Jaggi等(1990)认为当公司缺乏投资机会时,高自由现金流量公司应使用较多的负债来降低代理成本,与小公司相比,大公司更应该如此。Rysn opera发现并购对公司管理层的鞭策作用的大小依赖于公司现金流量的高低,并购能更好地迫使高自由现金流量的公司管理者支付更多红利以减轻代理成本。尽管国外研究大多支持负债控制效应,但由于我国国有控股上市公司和国有商业银行有千丝万缕的联系,国内债券市场尚不够强大,导致“负债软约束”的缘故,国内研究文献对此大多提出质疑和不同见解。王满四(2004)、肖作平(2005)、郑新刚等(2007)的实证研究表明,负债治理效应不显著;田利辉(2004)研究表明负债不但不具有积极的治理效应,反而增加代理成本。

相对于外部治理,国人对内部治理就更有信心一些,干胜道(2009)就表示我国的投资者更多的只能寄希望于通过完善公司内部治理机制降低代理成本;李维安和姜涛(2007)研究结果也表明公司治理机制能够对过度投资行为形成有效的治理;张会丽和吴有红(2014)研究发现内部控制质量改善能够显著提高企业的现金持有价值,同时内部控制质量的完善有助于抑制企业内部对自由现金流的过度投资。总之,从上市公司内部治理机制出发研究其与自由现金流的关系,对于改善我国上市公司内部治理机制,减少自由现金流,降低代理成本都有着很重要的理论和现实意义。

二、理论分析和研究假说

(一)股权集中度

当公司股权相对分散时,股东的股份少而权利较弱,没有能力对管理层进行有效的监督,所以当公司存在一定的自由现金流量时,缺乏有效监督的管理层会很容易利用手中的权利为自由谋求利益,企业的代理成本将较为严重。当企业的股权相对集中时,由于大股东的持股比例较高,一方面会使得其对公司的监管力度更强且更有力,会迫使管理层收敛自己的行为,因此大股东持股会降低企业的代理成本;而另一方面,大股东持股过大,出现“一股独大”的情况又会出现股权集中的侵占效应,与管理层合谋损害中小股东的利益。故提出假设1:

H1:第一大股东持股与企业持有的自由现金流量代理成本呈非线性相关关系。

(二)股权制衡度

如前一部分所述,当企业的股权相对集中时,虽然大股东与管理层的代理问题减弱,但是大小股东间的代理问题凸显。当大股东股权得到制衡时,尤其是除第一大股东外还存在持有一定比例股份的少数股东,且少数股东的持股比例与控股股东接近甚至累计超过控股股东时,大股东的行为将受到较大的影响,大股东的权利将有所制约。所以即使是股权集中的企业,但若是大股东能得到制衡,就能有效的制约大股东侵占小股东的行为。故提出以下假设2:

H2:股权制衡度与自由现金流量代理成本呈负相关关系。

(三)管理层持股

由于企业管理权和所有权两分离,信息不对称会导致管理层道德风险和逆向选择,从而出现代理问题,所以现在很多企业会对管理层分配股份,期望能降低企业的代理成本。因为当管理层拥有公司股份时,公司利益与个人利益挂钩,当其损害公司利益的同时也会给自身利益带来损失,所以管理层持有公司股份后,在处置自由现金流量时就会权衡得失。但是若是管理层持有股份很少、所占比例很小,那持股对其行为的影响也就不大,对自由现金流量的控制也就作用很小。故提出假设3:

H3:管理层持股比例与公司自由现金流量代理成本呈负相关。

三、研究设计

(一)样本选择和数据处理

本文选取2014年上海证券交易所和深证证券交易所的所有上市A股公司财务数据为研究样本。并拟对数据作如下处理:(1)剔除金融性公司,由于金融公司因为自身的业务特点而持有大量现金;(2)扣除了连续亏损的企业,即ST、PT公司。由于企业持续亏损会导致现金持有量非正常的变化,故本文主要考察的是正常经营状态下公司现金持有行为;(3)剔除数据资料不全的企业。所有研究数据均来自CSMAR数据库和WIND数据库。

(二)变量定义

本文将用企业的过度投资去衡量自由现金流的代理成本,根据干胜道(2010)计算过度投资的公司计算过度投资。具体变量定义如表1:

表1 变量定义表

(三)模型建立

参考上面所提文献,本文提出以下模型:

四、实证检验分析

(一)描述性统计分析

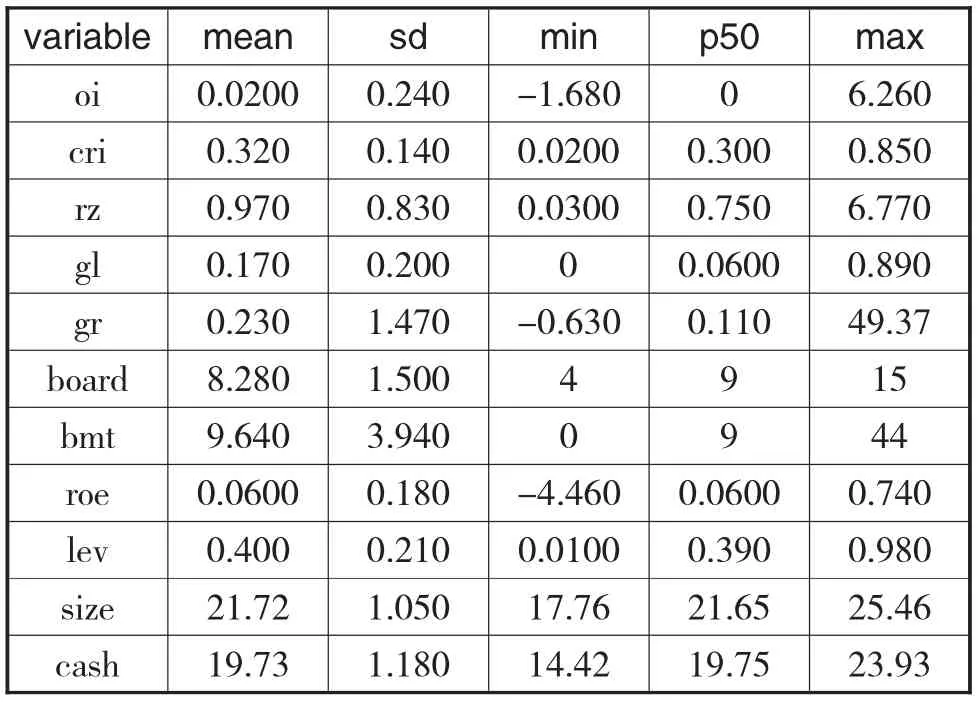

从表2的全体变量的描述性统计来看,过度投资的平均值为0.0200,说明过度投资在企业中比较普遍,而其中最大值是6.260远大于平均值,说明有些企业的过度投资现象十分严重,自由现金流量的代理成本十分严重。第一大股东持股平均为32%,最大值为85%,说明我国上市公司的股权还是相对集中的,而股权制衡度的平均数为0.97大于中位数0.75,说明超过50%的企业,第二大股东至第十大股东持股之和都小于第一大股东的持股比例。最后,管理层持股比例平均值为0.17,最高达到0.89,说明现在上市公司大多已经认识到需对管理者进行股份激励以降低其代理成本的重要性。

表2 变量的描述性统计

(二)多元线性回归结果分析

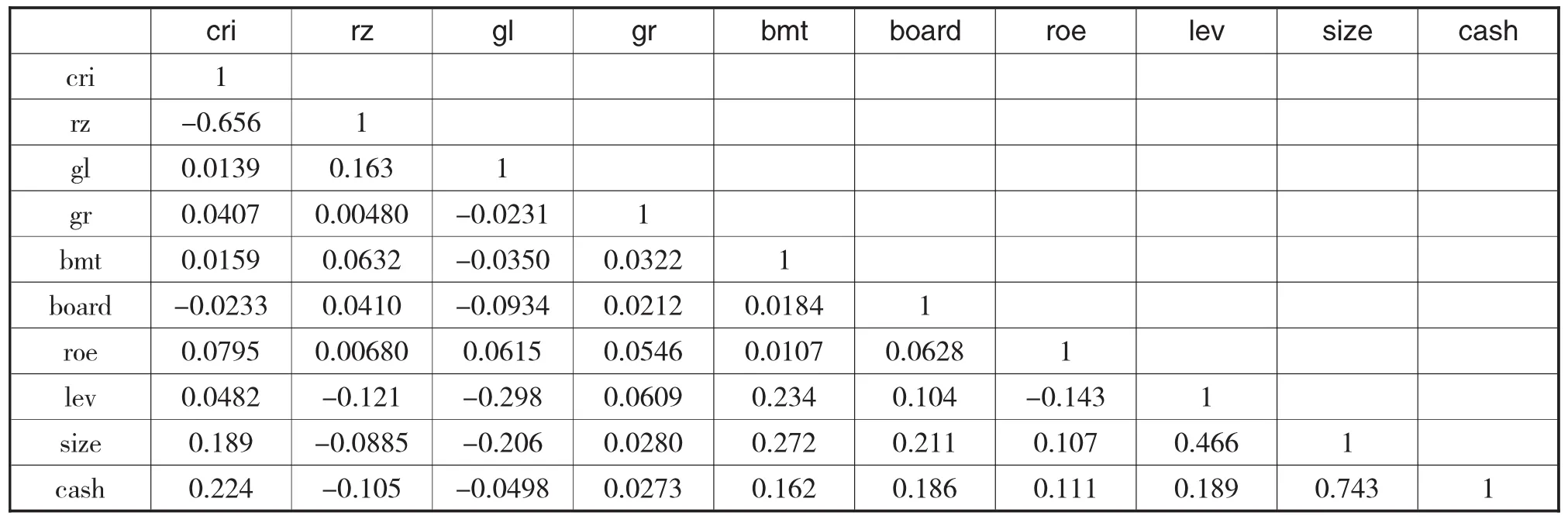

本文使用stata13.0对数据进行多元线性回归分析,由于影响自由现金流代理成本的因素较多,本文首先对变量进行了相关系数分析如表3,从表3可以看出,相关变量的相关系并不大,因此本文直接对其进行多元线性回归。

表3 相关系数分析

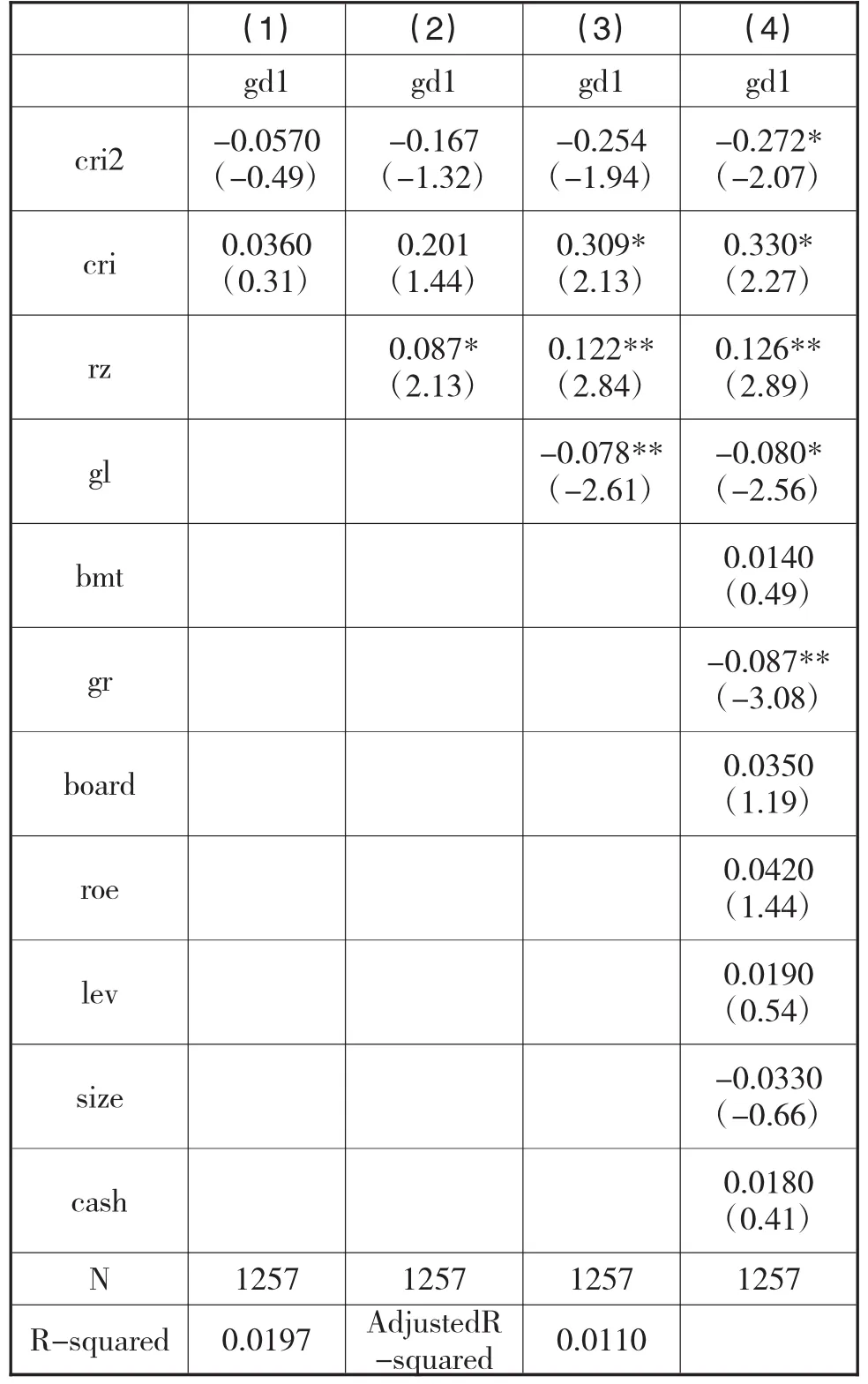

具体的回归结果如表4,回归结果表明:(1)股权集中度与企业自由现金流代理成本是非线性关系,结果与假设1相符。二次项的系数为负值,说明随着第一大股东持股比例的增加,股权集中度逐渐提高,代理成本问题也越来越严重,但是当股权高度集中时,第一大股东利益与企业利益高度相关时,第一大股东会加强对管理者的监督,投入到公司治理中来,降低上市公司的代理成本问题;(2)股权制衡度与企业代理成本正相关,这与假设2相反原因可能是因为一方面我国上市公司第二大到第十大股东的持股比例相较于第一大股东还是相对较少,对其制衡作用并不明显,另一方面由于我国上市公司大多为国有企业,而国有控股公司的代理关系更为复杂,形成“国家-政府-企业经营者”等多层级的代理关系,使得代理问题也更加严重;(3)管理层持股与企业自由现金流代理成本呈显著负相关关系,与假设3一致,说明管理层持股对企业的自由现金流量的代理成本有较大的抑制作用。

表4 全体上市公司回归结果分析

五、结 论

管理层和经营者之间追求目标的不一致必然会导致代理问题的产生,所以当企业存在一定的自由现金流量时,管理层一般不愿意将资金分配给股东,而是进行过度投资、低效并购和超额消费等产生的自由现金流量代理成本。本文结合国内外相关理论和实证的研究,研究我国上市公司内部治理机制与自由现金流量的代理成本的实证关系,希望通过合理完善企业的内部治理机制,降低上市公司自由现金流量的代理问题。

[1]干胜道、胡明霞.管理层权利、内部控制与过度投资——基于国有上市公司的证据.审计与经济研究.2014(5)40-47

[2]黄本多,干胜道.股权结构、自由现金流量与权益再融资的股价效应.华东经济管理.2009(6)83-87

[3]黄本多,干胜道.股权制衡、自由现金流量与过度投资研究.商业研究.2009(9)132-134.l

[4]胡建平,干胜道,梁勇.与自由现金流量相关的代理问题研究.财会月刊.2012(6)6-7

[5]胡建平,干胜道.自由现金流量的代理成本:理论和证据.2009(12)107-114

[6]刘启亮,罗乐.高管集权、内部控制与会计信息质量.南开管理评论.2013(1)15-23

[7]刘昌国.公司治理机制、自由现金流量与上市公司过度投资行为研究.经济科学.2006(4)50-58

[8]汪平,孙士霞.自由现金流量、股权结构与我国上市公司投资问题研究.当代财经.2009(4)37-46

[9]张敦力,石宗辉,郑晓红.自由现金流量理论发展的路径、挑战与机遇.会计研究,2014(4)61-66

[10]徐晓东,张天西.公司治理、自由现金流与非效率投资.财经研究.2009(10)47-58

[11]杨淑娥,苏坤.终极控制、自由现金流约束与公司绩效——基于我国民营上市公司的经验证据.会计研究. 2009(4)78-86

[12]赵中伟.公司治理结构、市场环境与自由现金流.上海金融.2012(3)28-34

The Research of Internal Governance Mechanism and the Agency Cost of Free Cash Flow

ZHANG Qian,CHEN Hui

Zhongnan University of Economics and Law,Wuhan 430073

Because the separation of ownership and control in modern company,the company holds large amounts of free cash flow will cause the agency problem between them.In order to prevent the agency cost of production,on the basis of free cash flow theory and internal governance mechanism in enterprises,this paper uses financial data of Shanghai and Shenzhen A-share listed companies as the sample to test the relationship between internal governance mechanism and agency cost of free cash flow.The authors hope to control the free cash flow and reduce the agency cost from improving the internal governance mechanism.

Free Cash Flow,Agency Cost,Internal Governance Mechanism

F275

A

张倩,女,湖北荆门人,中南财经政法大学硕士研究生,研究方向:会计理论,财务会计

陈辉,女,中南财经政法大学副教授,研究方向:会计理论,财务会计;湖北武汉,430073

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

活力(2019年15期)2019-09-25

劳动保护(2019年7期)2019-08-27

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

商业会计(2015年15期)2015-09-21

中国乡镇企业会计(2014年3期)2014-03-22