碳资产管理相关理论与实践问题研究

2015-06-06 11:48张彩平

财务与金融 2015年3期

张彩平

碳资产管理相关理论与实践问题研究

张彩平

碳资产及其管理是在碳排放权交易市场飞速发展的背景下产生的。然而,理论界和实务界并没有对碳资产进行明确的定义,碳资产管理也缺乏相应的理论指导。为此,本文首先借鉴环境资产的研究成果以及碳资源的本质分析对碳资产进行了定义,然后通过国内外碳资产管理案例分析,指出目前碳资产管理中存在的问题,最后根据碳资产管理的特点提出了几点建议。

碳资产 碳资产管理 碳排放权交易

随着气候政策的陆续出台以及全国统一碳交易市场的建立,企业不得不面临日益严格的碳减排约束(IPCC,2013)。控制碳排放,管理碳资产成为每一个企业必然的选择。虽然越来越多的企业开始形成碳资产管理的意识,但对于碳资产的本质以及如何对其进行管理等问题却缺乏清晰的认识,理论界也尚未进行系统的研究,形成相应的理论和方法。为此,本文就碳资产管理的理论及实践问题进行探索性的研究。

一、碳资产概述

(一)碳资产的定义

虽然碳资产管理的呼声很高,但理论界和实务界对什么是碳资产并没有明确的定义,这无疑将影响碳资产管理行业的深入发展。为了探索碳资产的定义,笔者拟借鉴环境资产定义和碳资源的相关研究成果,以提升碳资产定义的科学性和合理性。

(1)环境资产的研究成果为碳资产定义提供文献参考

关于环境资产的定义,既有从宏观角度广义的研究,如联合国环境经济一体化核算体系(United Nations Integrated Environmental and Economic Accountants,简称UNSEEA)(1995)认为环境资产一般分为自然资源、土地和相连水面、生态系统等三种资源。同时,也有会计组织和学者从微观层面研究环境资产。如联合国国际会计与报告标准政府间专家工作组(Inter-government Working Group of Experts on International Standards of Accounting and Reporting,简称ISAR,2003)认为环境资产是指由于符合资产的确认标准而被资本化的环境成本。国内学者张以宽(2002)则根据现代会计理论中的资产理论,指出环境资产是会计主体拥有或控制的,可能带来经济效益的环境资源。张劲松、张健(2002)认为环境资产是指过去的交易或事项所形成的,特定的会计主体取得或控制的,能以货币计量,可能带来未来效用的环境资源。

综述以上研究成果可知,不同的角度将导致环境资产认识的差别。总体而言,宏观和微观的不同视角将导致环境资产的广义与狭义之分。广义的环境资产包括所有的自然资源资产、生态资源资产和人造环境资产。狭义的环境资产仅指人造环境资产,即指所有权已经界定、或管理主体已经明确,并能对其执行有效控制,通过对其持有或使用可获得直接或间接经济利益的环境成本。许家林(2006)认为应当采用狭义的环境资产定义,即ISAR对环境资产的定义。因为该定义一方面与当前会计理论体系中的资产理论是内在一致的;同时界定环境资产的时空范围也有利于微观会计主体明确环境资产的具体管理对象,具有现实的可操作性。理论上的内在一致性和现实的可行性将为环境资产管理提供有效保障。

(2)碳资源的明确为定义碳资产提供基本前提

环境资产虽可以提供理论借鉴,还必须明确碳资产的物质基础,即碳资源。所谓资源,资财之源,也指创造社会财富的源泉。马克思主义者认为创造社会财富的源泉是自然资源和劳动力资源,即“劳动是财富之父,土地是财富之母”。石玉林院士认为资源主要是自然资源、实物资源以及直接参与自然资源转变为实物资源的各种社会生产要素。因此,资源包括自然资源和社会资源两大类。碳资源的界定正是资源定义在气候科学内的延伸。

碳资源的产生与温室气体(二氧化碳等价物,CO2e)的排放密切相关。对微观企业而言,包括产品从原料取得、制造、运输、销售、使用以及废弃这整个生命周期过程中所直接与间接产生的温室气体排放总量,也称之为碳足迹。世界可持续发展工商理事会(WBCSD)与世界资源研究所(WRI)于2003年发布的《温室气体议定书—企业核算和报告准则》(Greenhouse Gas Protocol—Enterprise Measurement and Reporting Principle,简称《议定书》),突出的贡献在于其明确了碳排放的来源。根据碳排放产生的边界,将温室气体的来源分为直接和间接排放,并由此界定了三个范围。其中,范围1(Scope 1)核算产生于企业内部的直接排放;范围2(Scope 2)核算企业活动外购电力所产生的间接排放。范围3(Scope 3)则核算没有包括在范围1和2中的其他排放,主要是价值链上下游的碳排放(WBCSD,2004)。为了完整反映碳排放量,需要经过“碳盘查”、“碳减排”和“碳中和”等阶段。碳盘查,即对产品进行生命周期评估,盘查其各阶段的温室气体排放与移除情况,由此全面了解产品的碳足迹。碳减排,即在碳盘查分析的基础上寻找降低温室气体排放的环节,并制定相关减排措施,对排放行为进行控制与管理。碳中和,即通过从碳市场购买碳配额或信用的方式补足超额排放的部分,达到“零碳”状态。

根据碳排放的来源及特点,借鉴资源的含义,可将碳资源定义为“会导致温室气体排放的各种自然资源和社会资源”。具体包括以下几类:①化石能源,包括煤炭、石油、天然气等;②外购电力、热力资源;③碳排放权(配额或信用);④核算、鉴证温室气体排放而产生占用的人力资源等等。

(3)碳资产的定义

根据碳资源的特点,参考环境资产的狭义定义,可初步将碳资产定义为“企业拥有或控制的,很可能带来未来经济利益的,与温室气体排放有关的各种有形或无形的碳资源”。该定义除了符合资产的本质以外,最显著的特色是突出了与温室气体排放有关。显然,碳资产是低碳经济的影响在企业中具体体现。当经济形态发生转变的时候,资产的功能和形态也会随之改变。同时,明确碳资产的本质也有助于企业明确减排的重点环节,并据此制定低碳发展战略,促使企业降低碳排放,培育低碳竞争力,实现低碳转型。

(二)碳资产的特征

根据碳资产的定义,可知其具有以下几个显著特征:

(1)与温室气体排放有关。虽然有些碳资产在企业中一直存在,如使用的煤炭或石油等等,但有些碳资产,如碳配额和碳信用,却是因为国家气候政策对温室气体排放的限制规定而形成的。显然,是否会导致温室气体排放是碳资产与一般资产最大的区别;

(2)物质形态既包括有形的,也包括无形的。煤炭、石油等碳资产是有形的,而碳配额和碳信用则是无形的;

(3)持有期限既包括短期的,也有长期的。在一个经营周期内被耗用的化石能源称之为短期碳资产,持有期限超过一年或一个营业周期的称之为长期碳资产,如为碳减排而购入的专利技术,购买的专用设备等;

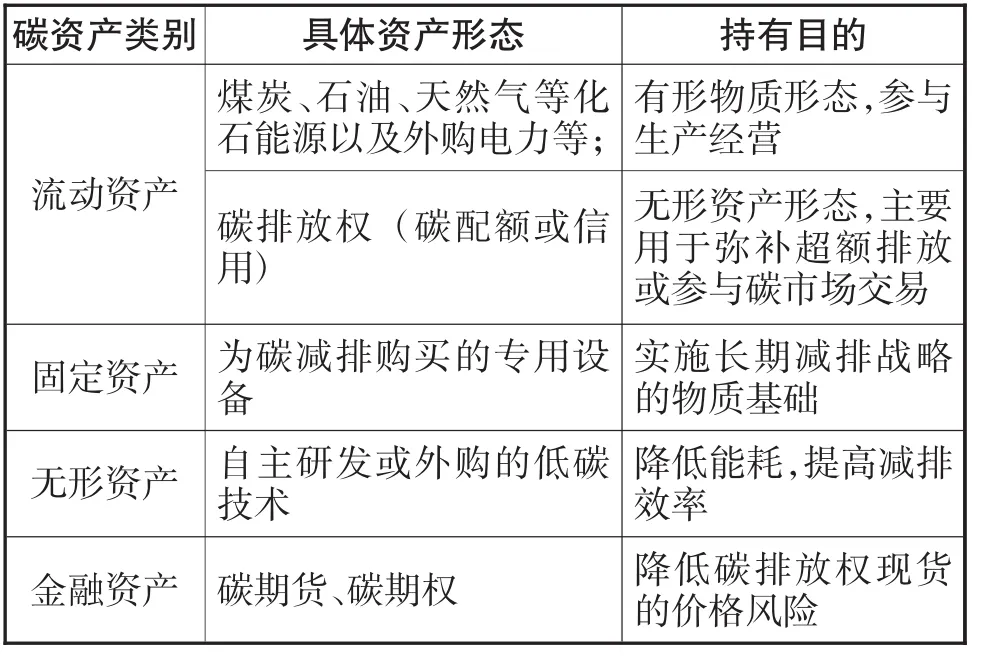

(三)碳资产的基本分类

根据碳资产的定义及特征,可以将碳资产分为流动资产、固定资产、无形资产、金融资产等类别,具体内容见表1。

表1 碳资产的基本分类

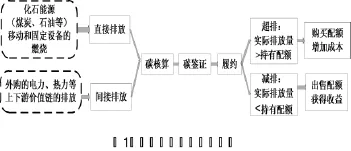

由此可见,碳资产贯穿于企业产品生命周期的整个过程,是物质流和价值流的统一体。由图1可知,投入端的碳资产是产生直接和间接碳排放的来源,碳核算、鉴证和报告是管理碳排放不可或缺的环节,碳配额的交易则是整个碳资产管理的一种调节手段,发挥着降低履约风险,减少碳成本的作用。

图1 全生命周期的碳资产管理

二、碳资产管理的案例分析及评价

近年来,随着我国节能减排法律法规的陆续颁布以及七大碳交易所的建立,碳资产已逐步从一种理论概念上的资源演变成为能实实在在影响企业成本收益的经济资源。正因为如此,越来越多的企业开始重视并积极开展碳资产的管理。2015年汉能碳资产管理(北京)股份有限公司成为中国碳资产管理行业首家挂牌公众公司是中国碳资产管理领域的重大事件,标志着碳资产管理服务市场正逐步形成。

(一)国外碳资产管理的典型案例简介

埃克森美孚(Exxon Mobil)是世界上最大的非政府石油天然气生产商。公司制定了完整的低碳实施路径,并加大投入,促使能源使用效率的提高。公司短期减碳措施包括减少火炬燃烧,热电联产,与研究机构合作等。长期来看,使用新能源和新技术为重点,如微藻生物柴油、氢能和生物质的使用,碳捕获和封存技术(CCS)的开发。此外,埃克森美孚的碳管理有非常明确的量化目标,其2009年碳排放比2008年减少了300万吨,幅度约为2%。其全球炼化厂2012年比2002年至少提高能效10%。

(二)国内碳资产管理的典型案例简介

胜利油田积极推进地热余热资源利用,完成的8个地热项目正取得良好进展。申报以景苑西区、鲁胜集油站两个污水余热利用项目为突破口先行申请。根据国家《温室气体自愿减排交易管理暂行办法》规定,经过项目审定、注册、核证、签发的自愿减排量(CCER),可以参与自愿碳减排交易或用于填补企业未来温室气体排放配额不足问题。

(三)对碳资产管理实践的评价

从目前的碳资产和碳交易现状可知,越来越多的企业开始主动参与碳交易市场中来,也逐渐形成碳资产管理的意识。只是碳资产在我国毕竟还是个新生事物,碳资产市场的培育还需要一个长期的过程。显然,现阶段碳资产的管理还存在以下主要问题:

(1)对碳资产的本质没有清晰的认识

对于什么是碳资产,如何进行碳资产管理这些基本的理论和实践问题,目前理论界和实务界并没有给出明确的定义。即使是我国首家碳资产管理公司——汉能碳资产管理股份有限公司对资源的认识其实也是不全面的。这家起源于为清洁发展机制(CDM)提供咨询服务的公司,尽管目前的业务已延伸到CDM项目咨询、自愿减排(VER)咨询、中国自愿减排(CCER)咨询和管理等服务,但由于相关法律法规的缺失以及碳资产管理服务市场的不完善,对碳资产的本质以及碳资产管理框架也缺乏深刻的认识。

(2)对碳资产的认识局限在碳交易市场中

目前,企业和市场都简单的将碳资产等同于碳配额。例如普遍认为企业获得“碳资产”主要有(1)政府分配的碳排放指标(配额);(2)通过碳减排项目而获得的经核证的温室气体减排量;(3)通过交易购买的碳配额或碳信用等几种方式。从上述碳资产的定义及分类可知,碳配额是碳资产的应有之义,但绝非唯一的碳资产。碳资产形成于整个生命周期中,只有采取全周期,全环节的措施,如控制碳资源的投入,提高碳资源的利用效率到最终废弃物的回收再利用,才能真正实现碳排放的减量化。因此,将碳配额等同于碳资产的看法是片面狭隘的,不利于碳资产的管理。

三、改进我国企业碳资产管理的几点建议

碳交易的发展赋予“碳”以内在价值,使碳排放的权利从此成为可以交换的商品,也使碳排放权成为具有多种资产存在形态的传统和新型并存的资产。当然,我国企业的碳资产管理还远不成熟,还需要从机构设置、法规制定、预算体系构建、参与碳交易以及借助于专业咨询机构等方面进行完善。

(1)建立碳资产管理机构,制定相关法规

建立管理结构是实施碳资产管理的组织基础。为此,中石化成立能源管理与环境保护部,专门负责碳资产管理。具体工作包括组织碳盘查及编制碳盘查报告,组织碳核查,公司碳减排指标的分解,清洁发展机制和国内温室气体自愿减排项目指导和监督,组织国内碳排放交易,中国石化“国家登记簿”管理以及公司碳资产统计。东风汽车公司的经营管理部是碳排放权交易主管部门,经营管理部下专门设置了节能减排与环境保护处。该部门的主要职责包括研究国际、国家、行业、涉及省市的碳交易政策及发展动态;与省发改委、交易中心的业务衔接;组织试点单位参与培训;为公司决策层提供碳交易应对策略等。各试点单位能源管理部门负责碳排放的监测、报告与核查(MRV),财务部门负责账户开立、资金准备及交易运作等工作。与此同时,中国石化、湖北新冶钢有限公司等还制定了《碳资产管理办法》。该文件除了明确碳资产管理机构的职责外,还明确了各相关职能部门在碳资产管理中的职责,碳排放权交易的管理等内容。

(2)加强碳预算管理,提高碳资产管理效益

对于企业而言,碳减排已经成为能影响企业经营效益的重要经济活动。企业获得的碳排放配额,会因节能减碳而成为企业潜在的碳资产,为企业创造财富,也会因为超排而成为潜在的碳负债,给企业带来损失。显然,这在未来将有可能变成企业运营中的黑洞。因此.我国企业应在碳管理意识的指导下,建立健全碳资产核算体制,构建碳预算体系。

碳预算的理念源于全球和国家碳预算,即核算一个国家乃至全球在一定时期内允许排放到大气中的碳数量,将该理念延伸到企业层面,则要求企业除了关注销售、采购、生产、盈利、现金流量等单项预算组成的责任指标体系外,还应该清晰地了解自身的“碳足迹”。即从产品设计、能源结构选择、低碳技术研发、投融资安排等各个环节发掘碳价值,提前预测企业未来的碳排放量。通过碳预算,一方面有助于制定低碳发展战略,优化配置碳资源,不断提升碳资产管理水平;另一方面则可以发挥碳预算的绩效考评功能,激励和约束企业全员、全部门的节能减碳,共同提高碳资产管理效益,实现企业的低碳可持续发展。

(3)积极参与碳市场交易

随着7个试点碳市的稳步运行和全国碳市的有序推进,未来全国碳市场配额容量有望达到40-50亿吨,配额价值有望达到1000-2000亿元。基于碳减排成本差异而设计的碳排放权交易制度,利用碳交易市场的价值规律,能有效的调节不同减排成本企业的成本和收益,是有助于降低全国整体碳排放成本的一种市场机制。如某企业超排1000吨,如果必须通过引进减排技术等手段减排,则需投入10万元。而通过参与碳交易,如果碳配额价格为40元/吨,则只需要4万元即可,碳成本只是内部减排的40%。可以说,无论是超排购入碳配额,还是减排出售碳配额,积极参与碳交易都是企业降低碳排放成本,提高碳减排收益的一种有效手段。

(4)借助咨询服务机构的专业优势强化碳资产管理

目前,除了少数企业开始尝试进行碳资产管理外,绝大部分的企业并未形成碳资产管理意识,更别提设置相应的组织机构和制定相关法规了。而碳资产管理意识的缺失以及管理能力的限制,不但影响企业对碳资产价值以及减排成本的评估,最终也会在投资决策和预算制定方面影响整个公司。如在碳配额交易市场中,如果企业能够提前对自身的碳排放量及时盘查,随时掌握自己的排放量,不仅能大大降低企业的履约风险,而且还可以充分利用价格的上下波动获得碳交易收益。因此,对这些企业而言,借助碳资产管理专业机构提供的咨询服务进行节能减碳是非常必要的,即专业的人做专业的事降低成本,提高效益碳资源整合;整合碳资产管理工作,满足国内国际政策背景未雨绸缪;增加企业碳资产保值、增值机会,助未开发碳资产企业占领绿色经济新高地,这对于双方来说无疑是一种双赢的选择。

[1] IPCC.气候变 化 2013.www.climatechange2013.org. 2013-10-30

[2] CDP.Carbon Disclosure Project. www.cdproject.net. 2011-2-25

[3] CDP.Carbon Disclosure Project. www.cdproject.net. 2013-2-25

[4]联合国编.国家统计局国民经济核算司译.国民经济核算体系.北京.中国统计出版社.1995.67~69

[5]张以宽.可持续发展战略与环境会计研究.北京.中国财政经济出版社,2002.34~36

[6]张劲松,张健.环境会计要素确认研究.商业研究.2001(2)10-12

[7]联合国国际会计与报告标准政府间专家工作组编.刘刚译.联合国国际会计和报告标准:环境成本和负债的会计和财务报告.中国财政经济出版社.2003.78-80

[8]许家林,王昌锐.论环境会计核算中的环境资产确认问题.会计研究.2006(1)25-29

[9]WRI/WBCSD.GHG Protocol Corporate Accounting and Reporting Standard. http://www.ghgprotocol.org/standards/corporate-standard.2004-3-21

Research on Theory and Practice of Carbon Assets Management

ZHANG Cai-ping

University of South China,Hengyang 421001

Carbon assets come into being under the background of the development of carbon emission rights market.However,researchers don't determine a definition for carbon assets so far.The lack of theory directions also affects the development of carbon assets management.Therefore,the paper firstly makes a definition for carbon assets using the references from the definition of environmental assets and the analysis of carbon resource.Then,it analyzes the foreign and Chinese carbon assets management cases and points out some problems.Finally,the paper puts forward some effective measures according to the characteristics of carbon assets management.

Carbon Assets,Carbon Assets Management,Carbon Emission Rights Trading

F234

A

国家社会科学基金青年项目(13CGL029);湖南省社科基金(14YBA339)

张彩平,女,湖南浏阳人,南华大学经济管理学院副教授,博士,研究方向:碳会计;湖南衡阳,421001

猜你喜欢

农业工程技术(2022年1期)2022-04-19

新疆钢铁(2021年1期)2021-10-14

云南农业(2021年9期)2021-09-24

云南农业(2021年8期)2021-09-06

当代水产(2021年5期)2021-07-21

当代水产(2019年5期)2019-07-25

英语文摘(2019年2期)2019-03-30

山东青年(2016年1期)2016-02-28

中国工程咨询(2016年5期)2016-02-14

当代修辞学(2014年3期)2014-01-21