江浙地区城投债票面利率分析

2015-06-06 11:51:43黄德斌徐春骐

财务与金融 2015年6期

黄德斌 徐春骐

江浙地区城投债票面利率分析

黄德斌 徐春骐

文章回顾了2008-2014年江浙两省城投债的发行情况,对票面利率做了统计分析;并利用SAS软件建立城投债票面利率的计量经济模型,定量分析各宏微观因素对江浙地区城投债票面利率的影响方式和程度。结果显示,江浙地区城投债票面利率与财政收入与国内生产总值之比、资金使用效率和债项评级等指标呈反比关系,与财政支出与国内生产总值之比、债券期限呈正比关系。

城投债 票面利率 违约风险

一、引 言

自2008年以来,江浙两省城投债券发债规模大幅度增加,两省总体的发债成本也在相应上升。对于市政债券的发债成本,国内外许多学者都做了相关研究。Earl R.Wilson(1983)论证了财政预算执行情况与政府借债成本的关系;Pu Liu和 Fazel J. Seyyed(1991)论证了信用评级、城市收入与债务等对市政债发行成本的影响。Richard J.Cebula(2014)实证分析了联邦财政赤字和其它金融市场因素对市政债券税后实际收益率的影响;而K.Larry Hastie (1971)的研究发现整体债务的上升时,投资者收益相应上升,也就意味着政府借债成本的增加。Jiguang Wang和Jingfeng Li(2014)利用KMV模型和地方税收等建立模型对地方政府的安全发债规模进行评估。John A.Dove(2013)借助计量方法分析明确债权人担保、预算硬约束、严格的债务限制和税收限制对地方政借债成本的影响;John Capeci (1994)以新泽西州为例,以地方政府的债务规模、可支配收入等16个变量建立计量模型,分析地方政府的财政政策对违约风险溢价的影响。债券本身的信用评级对票面利率也有所影响。Frank E.Morris (1958)和Charlotte phelps(1961)先后发现并分析信用评级与债券成本的反比关系。徐春骐和赵凌(2014)以财政收入与国内生产总值之比、资金使用效率等变量对我国1952只城投债的发行利率做了计量分析。徐奇渊(2014)论述了在预算内收入和土地财政增收乏力的大背景下,地方政府债务的短期风险点增多,局部违约的可能性在上升;何平、金梦(2010)建立了“真实利息成本(TIC)”回归模型,以信用评级和其他相关因素对债券的真实利息成本进行了计量回归,分析了信用评级对债券发行成本的影响。本文通过对江浙两省的城投债票面利率进行分析,结果显示两省债券各自总体的票面利率已经高于全国平均水平,且有上升趋势。在对债券按照期限,评级,有无担保,利率方式等因素细分考查,以及以财政收入/GDP为标准对江浙24个发债城市划分为三个区域比较分析之后,票面利率都显示出一定的规律性。因此本文的目的就是通过对两省城投债票面利率的理论及计量分析,找出影响票面利率的因素。

二、城投债发行状况统计分析

文中之所以选择江浙两省作为研究对象,首先从2008-2014年城投债发行规模来看,江苏省发行额6011.93亿居全国之首,占全国发行总额的14.56%,浙江省发行2533.284亿排第三,占全国发行总额的6.14%;其次两省发行的城投债只数是最多的,江苏占全国城投债总只数的18.01%,浙江占全国比重为7.88%;最后两省的地理位置相近,皆为沿海省份,并且经济实力在国内名列前茅,2014年GDP排名江苏第二,浙江第四。

2008年以来,国内城投债发行数量由2008年的15只增加到2014年的1659只,共发行3631只,其发行规模从234亿元增加到16384.1665亿元,总额41288.0665亿元。对于江浙两省,截止到2014年底,共发行940只债券,总额8545.214亿,其中江苏发行654只,总额6011.93亿;浙江发行286只,总额2533.284亿。

在江苏发行的600余只债中,其中3年期的有163只,5年期的有118只,7年期的有204只,三种期限的债券共485只,占比74.16%,发行总额为4477.23亿元,占江苏总发行额的74.47%;无担保债券共468只,占比71.56%;固定利率债券共567只,占比86.70%。而在浙江省发行的286只债中,3年期的有36只,5年期的39只,7年期的有122只,三种期限的债券共197只,占比68.89%,发行总额为1898.4亿元,占浙江省总发行额的74.94%;无担保的债券200只,占比70.63%;固定利率债券238只,占比83.22%;

从上述的统计分析中,可以发现3、5、7年期城投债在总债券发行中的重要程度,这与城投债的发债目的相关,城投债的发行主要是地方政府为了筹集基础设施建设以及其他公共项目的资金,而这些项目的投资期限都比较长。

三、票面利率分析

根据现有数据来看,我国的城投债都是以债券面值发行,因此债券的发行利率至关重要,而债券定价的过程实质上就是确定发行利率的过程。目前我国城投债需注意融资成本的上升,融资成本的过高会造成地方政府还本付息的压力。2014年,江苏省城投债票面利率最高已经达到11%,浙江省城投债票面利率最高也已经达到10.5%,其中蕴含的信用风险显而易见。

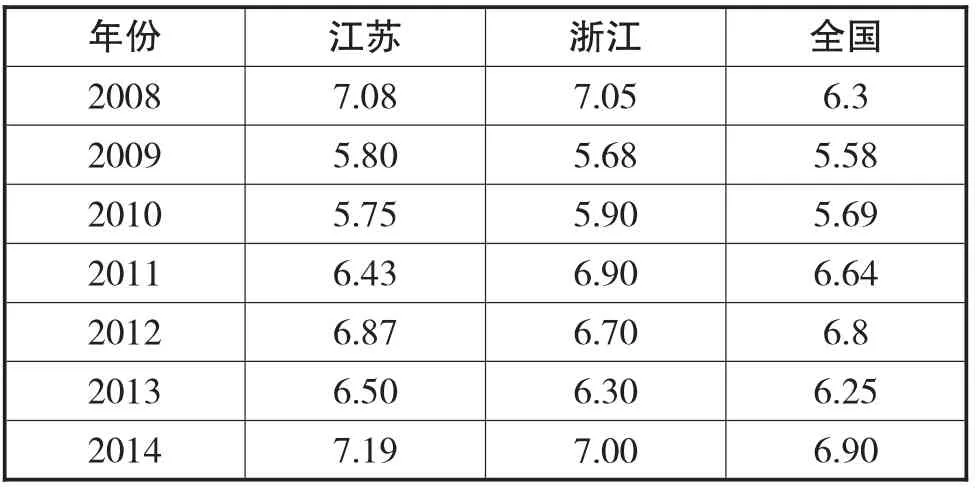

在对江浙两省城投债票面利率的分析中,江浙两省的票面利率总体平均水平,即中位数票面利率不仅高于全国水平,而且从2009到2014年(2008年数量太少)两省的票面利率都有上升的趋势,如下表1所示。

表1 2008-2014年江苏、浙江和全国票面利率比较(中位数、%)

具体的考查两省债券的票面利率,剔除掉有无担保、利率方式、期限、债项评级等明显影响票面利率的因素,细分考虑两省的无担保、固定利率、期限(3,5,7年)和债项评级(AA,AA+)后,除7年期AA级类型的债券,以及2014年5年期AA+、7年期AA+的票面利率异常之外,江苏省另几种类型的票面利率要较低于全国同种类型债券的平均水平,而浙江省的票面利率较高于全国水平,如下表2所示。表2左半部分体现的是无担保固定利率7年期AA+的债券的票面利率,2012-2013年江苏省的票面利率要低于浙江省,同时江苏省发债城市的财政赤字率和财政收入/GDP分别低于和高于浙江省的发债城市;此外,2014年江苏省票面利率较高于浙江省,同时近两年浙江发债地区的财政收入/GDP优于江苏发债地区,而且资金使用效率和社会消费品零售总额/GDP也较高于江苏地区。表2中间部分体现的是无担保固定利率5年期AA+的票面利,2011-2012年江苏票面利率同样低于浙江省,在比较两省2011年发债地区的投资效率时,江苏省发债城市的投资效率要较高于浙江省,而且就资金使用效率和财政赤字率来说,江苏发债城市的资金使用效率有相对比较优势;对于2012年两省发债地区的影响因素比较,江苏省发债城市财政赤字率和投资效率优于浙江发债地区;2014年江苏省票面利率较高,同时浙江发债地区的财政收入/GDP、财政赤字率优于江苏发债地区。表2右边体现的是无担保固定利率7年期AA类型的债券,江苏省的票面利率较高于浙江省,对于2012年,浙江省发债地区的资金使用效率、社会消费品零售总额/GDP以及投资效率(GDP/固定资产投资)优于江苏发债地区;2013年,浙江省该年发债地区的财政收入/GDP、财政赤字率、资金使用效率等均优于江苏;2014年,浙江发债地区的资金使用效率、社会消费品零售总额/GDP、投资效率要优于江苏地区。

表2 2010-2014年无担保、固定利率、7(5)年期、AA+、AA票面利率比较(中位数、%)

鉴于城投债的特殊性质,地方政府财政收入/GDP的值体现其对债务偿还的能力,即城投债违约风险的大小,因此财政收入/GDP较高的地区,票面利率较低,反之,较高。2013年,江浙两省24个城市中,GDP低于3000亿的共有9个城市(丽水、舟山、金华、湖州、连云港、宿迁、淮安、镇江、衢州),3000-5000亿的城市有9个(温州、台州、嘉兴、绍兴、盐城、徐州、泰州、扬州、常州),5000亿以上的有6个城市(宁波、杭州、南通、南京、无锡、苏州);此外,公共财政预算内收入在250亿以下的城市有7个(丽水、舟山、台州、金华、湖州、连云港、宿迁、衢州),250-400亿的城市有8个(嘉兴、绍兴、盐城、淮安、泰州、扬州、镇江、温州),400亿以上的有8个(宁波、杭州、徐州、南通、南京、常州、无锡、苏州)。

文中以江浙两省各地市2013年的财政收入与国内生产总值之比将两省24个地市划分为3个区域,区域1包括宁波、杭州、盐城、连云港、宿迁、淮安、南京,财政收入/GDP在10.38%以上;区域2包括苏州、舟山、嘉兴、徐州、南通、常州、无锡,财政收入/GDP在8.71%(浙江各地市财政收入/GDP的算术平均值)以上;区域3包括泰州、扬州、镇江、丽水、温州、台州、金华、湖州、绍兴、衢州,财政收入/GDP 在8.71%以下。如下表,各区域2013年的财政状况。

表3 2013年各区域财政收入/GDP分布(%)

淮安 7.86南京 8.19 12.59 10.38 -- 8.58 -- 7.39 ------ 6.89 --常州无锡------9.38 8.81 ------台州金华湖州绍兴衢州

基于以上地区的划分,对三个区域的票面利率进行分析。结果显示,总体来看,区域3的票面利率最大,区域2的票面利率次之,区域1的票面利率最小。理论上来说这个结果是正常的。之后再细分讨论无担保固定利率3、5、7年期,债券评级在AA以上的债券及私募债。结果显示,3年期类型债券的票面利率,总体上是区域3较高,区域1次之,区域2较低;5年期类型债券票面利率,区域3最高,2012、2014年区域2较高于区域1,2013年区域1大于区域2;7年期类型债券的票面利率,2012年,区域1大于区域2大于区域3,2013年区域2较高,区域1、3相等,2014年区域2大于区域1大于区域3。根据以上的分析结果,财政收入/GDP对城投债的票面利率是有影响的,财政收入/GDP越高,其票面利率越低。对于细分后的结果,没有体现出很强的规律性,尤其是7年期类型的债券,这可能是还有其它因素的影响,例如财政赤字率。

四、数据来源、模型变量设置及其理论基础

2008-2014年3631只中国城投债及相关数据来源于Wind资讯和中国债券信息网;根据城投债的性质及其违约风险,能够影响其票面利率的因素可划分为宏微观两个层面。宏观因素主要考虑其财政收入、财政支出、资金使用效率等;微观因素可考虑其发债规模、期限、债项评级及有无担保等。

因此,文中使用的变量如下:1.两省24个地市的公共财政预算收入与其国内生产总值之比,该指标是判断城投债违约风险的主要指标,模型中用REVGDP表示,城投债的偿还需依靠地方政府的财政收入,因此,当其他条件一定时,该指标越高,就代表着政府的偿债能力越强,有助于降低发债成本;2.两省地市的年末贷存款之比,该指标体现的是资金使用效率与风险指标,模型中使用LOANDEP表示;利用该指标是基于资金的逐利性,银行为了提高其资本的配置效率,就会在低效率部分抽走更多资金,投入到高效率部分,从而导致其贷存比降低,所以,在经济发展水平不太高、经济效益不好的地区银行贷存比较低,反之,经济发展水平高的地区银行贷存比较高。可以认为,高贷存比地区有较好的流动性,其市场风险较小,资金使用效率高;3.两省地市的财政支出与国内生产总值之比,模型中用fisbgdp表示。文中本应使用财政赤字率即财政差额与GDP之比,但是文中已经用了财政收入与GDP之比,所以采用财政支出占GDP,该指标也能体现出地方政府对资金的需求。财政支出是财政收入的归宿,在其他条件一定时,财政支出/GDP的值越高,就意味着地方政府的可用资金愈是匮乏,对资金的需求程度越高。依据供求原理,高需求就代表着高收益,因此,该指标越高,债券的发行成本就越高;4.债券相对应的期限,体现的是债券流动性风险,模型中用issterm表示,债券的期限越长,意味着流动性越差,投资者将其变现的速度愈慢,给投资者带来的风险更强,因此收益率越高;5.债项评级,文中对私募债、A-1、AA-、AA、AA+、AAA赋予不同的值,分别为0、1、2、3、4、5,值越大,债券信用程度越高,模型中用isscrert1表示,由于债券发行人与投资者之间存在着信息不对称,所以评级机构做出的信用评级为投资者提供了额外的风险信息,如果投资者确实将评级作为投资依据之一,则投资者更偏好于较高评级的债券,因此评级高的债券具有越小的发行成本。实际处理中,有11只公募债券无具体债项评级,但结合实际票面利率和主体评级,也将其赋值为5。因此,建立城投债票面利率关于以上五个变量的线性回归模型如下:

其中,COPRATE1表示债券票面利率,文章中选用的是中位数票面利率。以上各系数的预期正负号分别是:β1、β3、β5为负数,表明债券票面利率与地方财政收入、资金使用效率和债券评级呈负相关;β2、β4为正数,说明债券票面利率与地方财政支出、发行期限呈正相关。

五、计量经济模型建立与分析

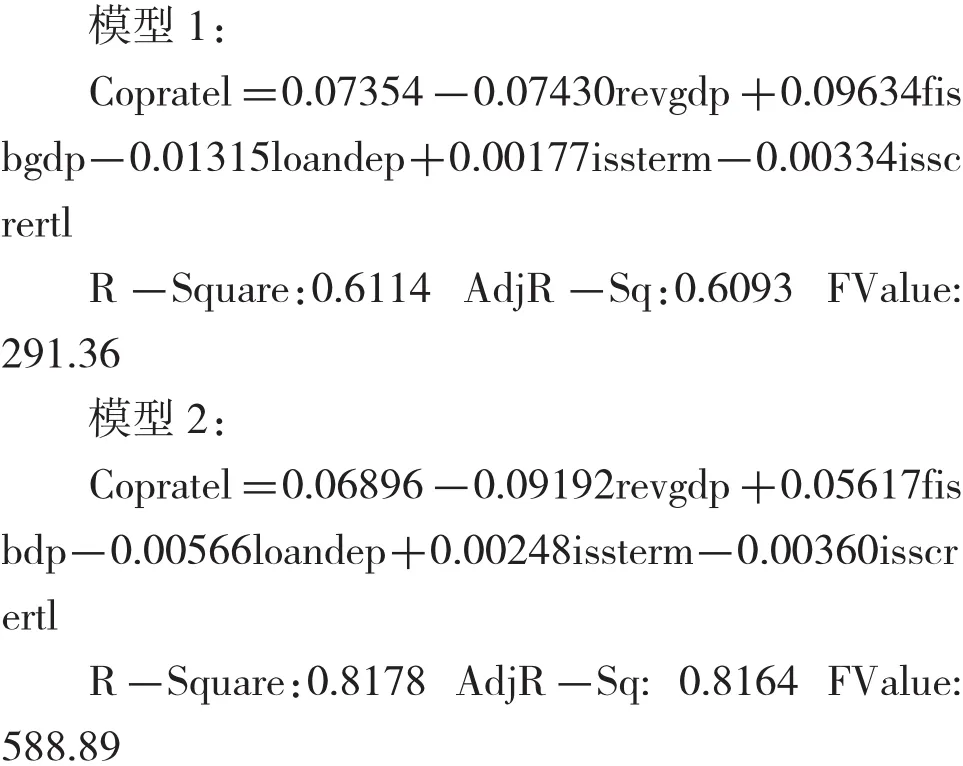

根据以上变量的设置,本文以2008-2014年江浙两省940只城投债为研究对象,利用SAS软件以及加权最小二乘法估计计量模型,模型1为江浙总体线性回归模型,模型2为江浙地区无担保债券的线性回归模型.

模型1、2中五个解释变量均通过显著性检验。模型1中各变量回归系数表明:财政收入与国内生产总值之比没增加一个百分点,城投债票面利率下降0.07430个百分点;财政支出与国内生产总值之比每增加一个百分点,城投债票面利率上升0.09634个百分点;资金使用效率每提高一个百分点,城投债票面利率下降0.01315个百分点;债券期限每增加一个百分点,城投债票面利率上升0.00177个百分点;债券评级每增加一个百分点,城投债票面利率下降0.00334个百分点。相较于模型1,模型2中财政收入与国内生产总值之比、债券评级、期限的回归系数及显著性有所上升,财政支出与国内生产总值之比、资金使用效率的回归系数及显著性有所下降。

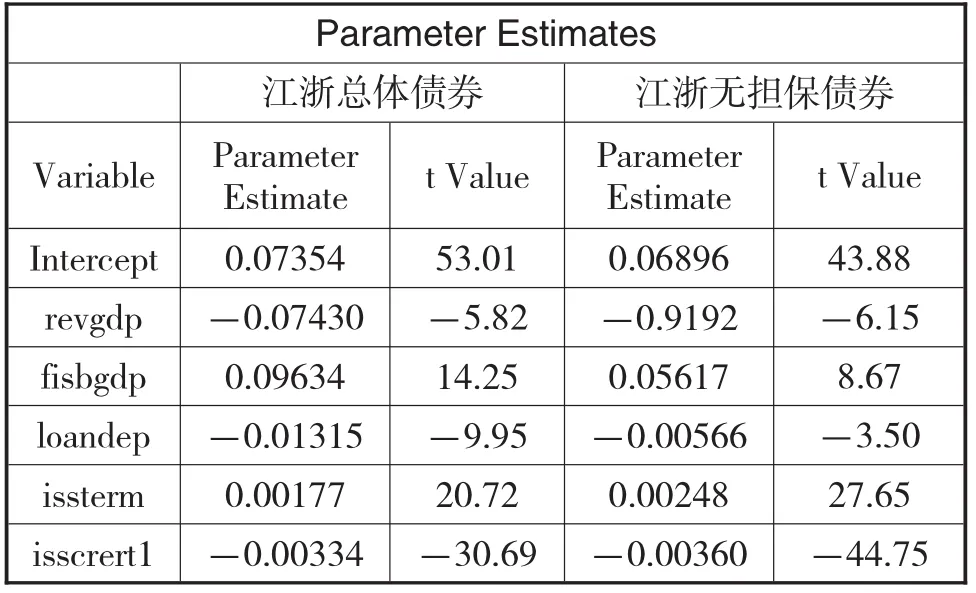

表4 模型回归系数及t检验值

六、实证结果分析

综合以上两个模型的分析结果,城投债的票面利率与财政收入占GDP比重,资金使用效率、债项评级成反比关系,与财政支出占GDP比重、债券期限成正比关系。也就表明,财政收入的增加,资金使用效率的提高和债项评级的提高均可以降低城投债的发行成本,降低城投债的违约风险;而财政支出与期限的增加会使票面利率上升,增加城投债的发行成本。因此,在现有条件下地方政府应注重提升资金的使用效率水平,此外,在实际中给城投债估值定价过程中,除考虑财政收入占GDP比重,资金使用效率等指标外,也应关注地方政府财政支出水平、债项评级以及期限等。

本文在分析过程中除使用宏观经济数据之外,对债券的期限,评级,有无担保,利率方式,计息方式等对票面利率的影响也做了分析,但是在对债券定价的实际过程中,还需要考虑债券所募集的资金的投向及所属行业,是否跨市场交易,债券主体评级等各类指标。总之,债券定价时,考虑的指标越周全,其对债券票面利率的解释也就会更好。

[1] Charlotte demonte phelps.The impactoftightening credit on municipal capital expenditures in the United States.Yale economic essays,I(fall 1961),pp.289-96

[2]Earl R.Wilson.Fiscal performance and municipal bond borrowing cost.Public budgeting&finance/winter 1983 28-41

[3]Frank E.Morris.The structure of interest rates on municipal bonds.IBA statistical bulleting,july 1958

[4]John A.Dove.Financial Markets,Fiscal Constraints,and Municipal Debt:Lessons and Evidence from the panic of 1873.Journal of Institutional Economics,2013,Vol. 10(1),pp.71-106

[5]John Capeci.Local fiscal policies,default risk,and municipal borrowing costs.Journal of Public Economics 53 (1994)73-89

[6]Jiguang Wang,Jingfeng Li.Credit Risk and Local Government Bonds:A Case from China.Journal of Finance and Economics,2014,Vol.2,No.4,113-117

[7]K.LARRY HASTIE.THE DETERMINANTS OF MUNICIPAL BOND YIELDS.The Journal of Finance,Vol. 26,No.1(Mar.,1971),pp.182-183

[8]Pu Liu,Fazel J.Seyyed.The impact of socioeconomic variables and credit ratings on municipal bond risk premia.Journal of Business Finance&3 Accounting,18(5), September 1991 735-746

[9]Richard J.Cebula.An exploratory analysis of the impact of budget deficits and other factors on the ex post real interest rate yield on tax-free municipal bonds in the United States.Applied Financial Economics, 24:19, 1297-1302

[10]徐春骐.我国城投债发行利率的影响因素分析.债券,2014(5)47-51

[11]徐奇渊.我国政府债务中短期风险与长期风险考量.地方财政研究,2014(11)48-53

[12]何平、金梦.信用评级在中国债券市场的影响力.金融研究,2010(4)15-28

The Research of Municipal Bonds Coupon Rate in Jiangsu and Zhejiang Provinces

HUANG De-bin,XU Chun-qi

School of Humanities and Economic Management,China University of Geosciences,Beijing 100083

The paper reviews the issue of municipal bonds in Jiangsu and Zhejiang provinces from 2008 to 2014,making a statistical analysis of coupon rate.In order to measure the effect of macroeconomic environment and micro factors on coupon rate,we define and statistically estimate a model via the SAS software.According to the results,we find that the ratio of fiscal revenue to GDP,capital usage efficiency and credit rating consistently have a negative influence on coupon rate,while the ratio of fiscal expenditure to GDP and bond period have a positive influence on coupon rate.

Municipal Bond,Coupon Rate,Default Risk

F830

A

黄德斌,男,河南信阳人,中国地质大学(北京)人文经管学院硕士研究生,研究方向:金融工程;北京,100083徐春骐,男,河南信阳人,中国地质大学(北京)人文经管学院副教授,研究方向:金融工程

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:55:02

中国外汇(2019年20期)2019-11-25 09:55:00

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03 07:43:38

——以福建省为例

新疆财经(2018年6期)2018-12-29 01:47:00

中国公路(2017年19期)2018-01-23 03:06:16

中国房地产业(2016年17期)2016-11-14 10:51:16

读写算·小学低年级(2015年7期)2015-08-19 11:55:18

名人传记·财富人物(2015年1期)2015-03-16 14:27:15

中国新闻周刊(2013年30期)2013-09-06 16:33:45