基于期权博弈的高新技术企业研发投资价值分析

2015-06-06 11:51:45洪开荣

财务与金融 2015年6期

洪开荣 宋 益

基于期权博弈的高新技术企业研发投资价值分析

洪开荣 宋 益

高新技术企业的价值创造必须以研发活动为基石,但研发投资具有高风险性的特征,因而受到抑制。本文在分析抑制高新技术企业研发投资的关键因素的基础上,构建了研发投资价值的期权博弈模型。对于研发企业而言,研发投资改变了收益的风险与时间分布,影响其期望效用,最终陷入研发投资困境,但两阶段研发期权博弈均衡价值及其计算表明,研发投资是值得的,技术越具有不确定性,或者未来市场需求变差越大,期权价值就越高。为实现高新技术企业研发投资价值,应激励高新技术企业进行研发活动,加大高新技术企业研发投资力度,规范高新技术企业研发信息披露。

高新技术企业 研发投资价值 期权博弈

一、引 言

高新技术企业的竞争力主要来源于核心自主的知识产权。高新技术企业要形成核心自主的知识产权,就必须投入大量资金到研究开发活动中进行技术创新,但研发投资具有高风险性和战略性的特征,由此导致包括研发在内的高风险但净现值为正的项目投资不足。如何激励高新技术企业重视研发,增加研发投资?一些学者通过赋予研发投资价值,认为高新技术企业的价值创造必须以研发活动为基石,协调生产和研发均衡,从而增加风险投资。

国外有关研发投资价值相关性的研究颇为丰富。Hall(2000)对上市企业的研发投资进行实证分析,发现企业的专利数量与企业的市场价值具有正相关关系。Jeff Boone(2001)通过研究发现,在控制影响差价的其它因素的条件下,研究开发投资的增加会导致证券差价的增大,并且研究开发的变化与交易的深度之间呈反向变动关系。sh~at(2003)通过对澳大利亚制造业企业的调查,发现出口型企业和产品在成长期的企业进行研发活动能增加该企业在市场上的销售增长率,即相对于行业的增长趋势,开展研发活动的企业增长率更高。sharadc.Asthana (2006)研究了企业和产业的研发强度对异常收益持续性的影响,发现在企业的竞争中,研发活动对收益持续性的积极作用要大于研发活动风险带来的消极作用。国内关于研发投资价值的研究也逐渐增多,主要有:马嘉应(2003)对中国台湾地区的上市企业研发投资和股东报酬之间的相关性进行了研究,发现企业自筹的研发投资和股东报酬之间存在着显著的正相关;王化成、卢闯、李春玲(2005)认为,研发投资价值对未来企业经营管理业绩具有明显的正向的影响,研发投资中当年新增加的部分在两年之后才会给企业带来回报,而且这种回报的程度会随着时间的递延有逐渐增加的倾向;罗婷、朱青、李丹(2009)通过分析上市企业报表附注间接的测度了我国上市企业研发投资的流量数据,发现上市企业的研发投资与未来1年股价变动呈显著正相关;杨德伟、杨大凤(2011)发现研发投资对企业绩效的影响存在滞后,具体体现在滞后一期和滞后二期的研发强度与企业绩效显著正相关。

与这些研究不同,本文考虑关联柔性,构建了研发投资价值的期权博弈模型。模型表明:对于研发企业而言,研发投资改变了收益的风险与时间分布,影响其期望效用,最终陷入研发投资困境;但两阶段研发期权博弈均衡价值及其计算表明,研发投资是值得的,技术越具有不确定性,或者未来市场需求变差越大,期权价值就越高。

二、抑制高新技术企业研发投资的关键因素

研发投资在企业价值创造中作出了巨大贡献,但企业在利用研发投资价值驱动因素获取收益的过程当中需要付出成本或者代价,这是由研发投资的价值抑制因素决定的。

(一)投资的固有风险

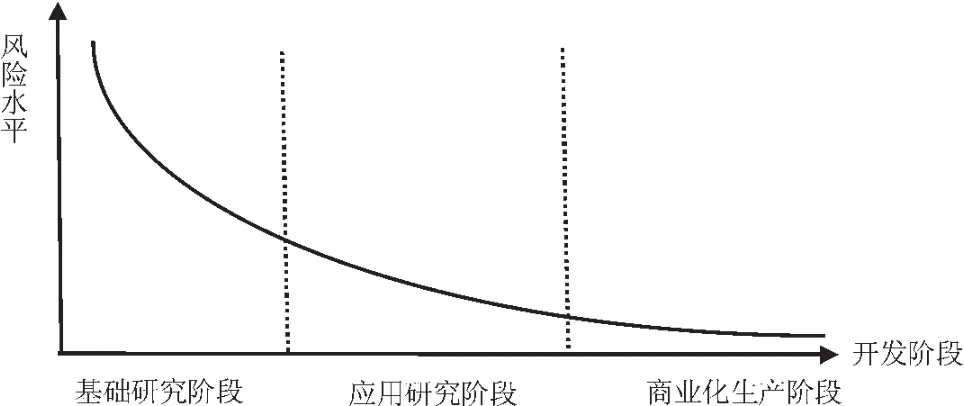

与有形资产相比,研发投资显然要承担更大的风险。企业的创新活动需要承担很大的风险,很多企业的自行研发创新行为都可能在未来得不到任何回报。企业的创新活动是偏态分布的,只有少数创新活动能获得成功,大部分创新活动是无效的,所以在企业创新的过程中,对研发投资进行投资具有固有风险,不能规避。企业的创新过程主要有基础研究、应用研究和商业化生产三个阶段,不同阶段的研发投资和风险水平关系如图1所示。

图1 不同阶段的研发投资和风险水平关系

根据图1,对不同阶段研发投资和风险水平的关系进行分析,结果发现:虽然研发投资的每个阶段都存在一定的风险,但随着创新活动的不断进行,研发投资所要承担的风险不断降低。在基础研究阶段,研发投资要承担的风险是所有阶段里最高的;在应用研究阶段,风险比基础研究阶段下降了。如果企业的创新活动在前两个阶段失败了,那么企业投入到研究开发活动中的成本将不能收回并且不能为企业在未来创造收益,企业遭受巨大损失。企业在商业化生产阶段风险最低,创新行为成功的可能性最大,此时的风险主要来自于产品进行生产和投入市场失败而带来的风险。

(二)投资收益的部分独占性

有形资产产权明晰,投资企业可以有效地占有其所带来的全部收益。但是研发投资的企业常常难以获得或控制其所拥有的研发投资预期收益,难以制止其他人利用该项研发投资获得收益,究其原因是产权不明晰、经营管理存在漏洞或者是企业没有按照法律法规的规定行使其应有的控制权。当企业将研发投资转化为成果投入市场时,存在许多企业模仿生产,大量的模仿品进入市场后,会抢占一部分市场收益。当某项专利权超出法律保护期限后仍继续使用时,其他企业不用付出代价就可以利用该项研发投资获取利益,但如果该专利权还未到期,竞争者就模仿生产类似的产品,导致拥有专利权的企业部分市场收益的流失。虽然拥有专利权的企业可以起诉盗用专利权的企业,但是这类侵权诉讼案会给该企业带来巨大的麻烦和高昂的成本。此外,懂这项研发投资的人才的流通也造成了企业收益的流失。

(三)交易的困难性

研发投资在市场中不存在相同或者类似的产品,买方难以寻求到适当的参照物来获得关于此类研发投资的内在信息,导致买方对研发投资的评价不可避免的包含许多不确定因素,此时卖方却掌握了研发投资所有的信息。这种信息的不对称造成买卖双方难以就研发投资的价格达成一致意见。企业一般在研发活动中投入大量的资金形成研发投资,一旦成功,再制造该研发投资的边际成本则微乎其微,导致这类资产价格体系的不稳定。

买卖双方信息的严重不对称,研发投资价格体系的不稳定以及研发投资所有权归属的不清晰,这些都阻碍了我国研发投资交易市场的建立和完善,致使研发投资的的买卖更难以进行。据统计数据显示,我国国内当前存在200多个产权买卖的市场,而对研发投资进行买卖的市场却很少,显然,研发投资的价值抑制因素在很大程度上阻碍了研发投资在企业中的迅速增加。

三、研发投资价值的期权博弈模型

(一)内生竞争性相互作用下的期权执行

考虑一个高技术企业有生产一种耗费I0美元新产品的排他性机会。假设这种生产的(总)预期现金流入价值等于V0(V0>I0),而随机需求可能在期末为V+或V-(q为期末价值为V+的概率,现令其为0.5)。在不考虑管理柔性的情况下,传统(静态或被动的)净现值NPV=V0-I0,如此可证明项目的可行性。若考虑关联柔性(但并未考虑研发主体的策略互动),可以证明:排他性专利提供的研发投资比立即的生产投资更有价值,因为专利提供的研发投资机会价值超过了立即生产投资承诺的被动性NPV (qV++(1-q)V--I0>V0-I0)。

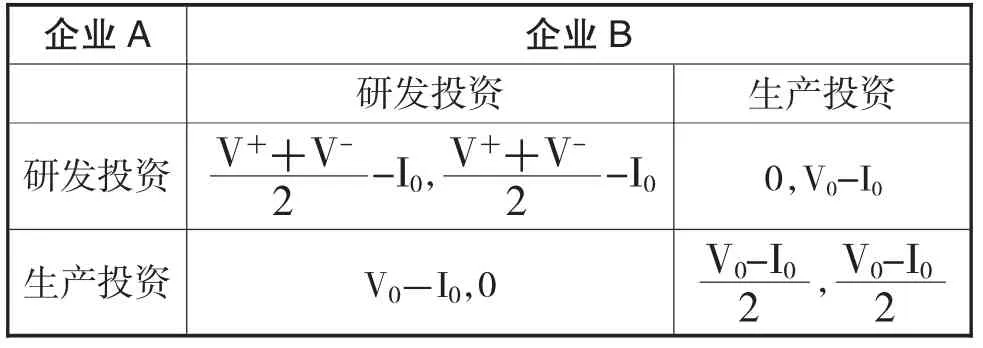

表1表示了这种专利博弈的扩展式(左边)和标准式(右边)。在每个博弈树的终点,支付结构有下列四种情况:两个企业立即(同时)投资,他们分享总的NPV;当一个企业先进行生产投资时得到整个NPV,而另一个等待抢先,其竞争者得到0;当两个企业同时决定研发投资时,他们分享延迟期权价值,从而各得qV++(1-q)V--I0支付。

表1 企业研发投资的期权博弈模型

在表1的价值支付结构中,有唯一纯策略纳什均衡结果(生产投资,生产投资)出现。企业A试图立即生产投资的策略支付(较低行)超过其研发投资策略的支付(较高行),不管企业B选择什么。即是说,企业A生产投资选择为优超策略,不管其对手的时机决策如何。企业B也有投资的优超策略,从而导致次最差的纳什均衡结果(生产投资,生产投资),双方陷入专利博弈的生产投资困境。

令模型中I0=80、V0=100、V+=180、V-=60、q=0.5,得到表2的专利博弈数值矩阵,唯一纯策略纳什均衡结果(10,10),双方分享总的NPV(20的一半)。

表2 专利博弈的同时投资困境

(二)专有研发的两阶段组合性期权

图2演示了第一阶段有投资耗费I1=30的两阶段研发项目。尽管在第一个阶段为高成本且没有预期现金流入,但投资新技术是合理的,如果那个市场开发的话,可以增强企业的市场地位。在先行研发风险投资中立即投资,导致了投资未来商业项目的增长机会的策略性价值。

追随商业化项目的第二阶段与较早的专有期权例子有相同的参数。基于纯粹的DCF分析,这个先行研发风险投资的总净现值为NPV=NPV(阶段1)+NPV(阶段2)。这里,净现值NPV1=-I1=-30,NPV2=26。追随商业化项目的阶段2要求在第一年投入I2=80,并预期在那个时间产生序列现金流E (V1)=120(0.5×180+0.5×60)。

图2 两阶段研发投资的增长期权

这就使0时间第二阶段价值NPV2=100-74=26,这时,折现E(V1)=120的资本机会成本k=20%,投资耗费NPV2=I1=80的无风险率为r=8%。因此,如果企业承诺在两个阶段立即投资,总预期项目净值因此为

由于这两个阶段投资承诺的预期导致了负NPV,所以上述计算导致了拒绝这种研发风险投资(项目不可行)。第一阶段研发的负NPV(成本)是之后商业化项目中获得增长期权必须支付的价格。

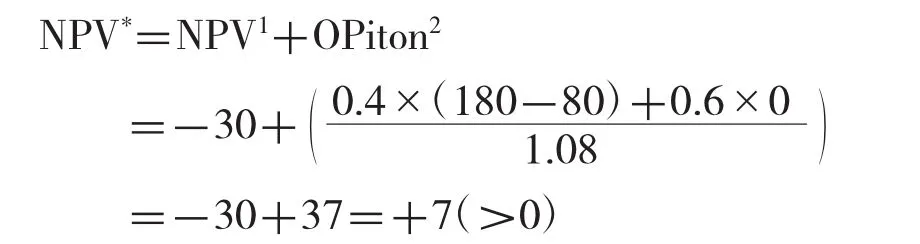

基于期权定价,第二阶段商业化(增长)期权价值为37,即

注意到:该值不是DCF下的NPV2=26。因此,全部先行研发风险投资的总策略价值(或扩展性NPV)为:NPV*=NPV1+OPiton2

因为有大于零的正收益,所以计算分析的结论就是:研发投资是值得的。这种两阶段研发期权博弈均衡价值计算还表明:技术越具有不确定性,或者未来市场需求变差越大,期权价值就越高。这是因为企业地位是非对称的,只有第二阶段时投资商业项目的价值超过投资耗费I2=80,它才会进行追随项目投资。

四、政策建议

(一)激励高新技术企业进行研发活动

各级政府应制定相关的优惠政策,鼓励和引导高新技术企业加大对研发活动的投入以及研发投资的力度。高新技术企业在日常的经营中会存在短视的行为,不注重对产品、技术的创新,对研发活动不够关注,此时就需要政府利用政策手段去引导高新技术企业进行自主创新,促使高新技术企业加大对研发活动的投入,积极进行创新。首先,贯彻落实有关激励自主创新的政策法律,研究制定一系列促进高新技术企业研发投资的政策体系,优化研发投资的科技创新环境。其次,加大科技研发政策与财政、税收、金融、产业、用地等政策的衔接,以创新为导向,研究制定相关的招商引资、土地使用、财税支持、人才引进等综合性配套政策,形成目标统一、措施匹配的政策合力。最后,国家相关部门可以缩紧高新技术企业认证口径,加大对高新技术企业研究开发活动的经济方面支持。

(二)加大高新技术企业研发投资力度

研发活动是实现企业股东价值最大化的有力保障,高新技术企业应当从技术、资源和财务多个方面加强对企业内部研发活动的投入,从根本上提高企业的价值。一方面,应设立研发投资项目专项资金,建立以政府投入为引导,企业投入为主体,市场融资为手段的多元化投融资机制。另一方面,应建立政府科技投入稳步增长的机制,保证财政科技支出增长幅度高于财政经常性收入增长幅度,进一步优化财政支出结构,压缩一般性支出,新增财力向科技倾斜。此外,应引导金融机构、风险投资机构投资创新创业活动,鼓励开展科技保险、科技担保、知识产权质押融资等金融业务,积极推进科技型企业上市融资。

(三)规范高新技术企业研发信息披露

企业做好研发投资信息披露的工作,可以降低在资本市场上的融资成本以及被恶意收购的风险,因此高新技术企业应重视并规范对外披露有关研发投资的信息。应当重视有关研发投资会计信息的披露,在内部建立完善的信息披露机制,积极、主动地对本企业的研发活动相关的会计信息进行及时、详细的披露。对研发投资的披露不仅要对财务指标也要对有关的非财务指标进行披露,通过这种信息的披露体现出企业的核心竞争力,让投资者看到企业的价值。

[1]Nwyn Hall&John Van Reenen.How effective are fiscal incentives for R&D?A review of the evidence.Research Policy.2000(29)

[2] JeffP Boone&K.K.Raman.onR&D capitalizationand value relevance:a response.JournalofAccounting and Public Policy.2001(20)

[3]Sharma B.R&D strategy and Australian manufacturing industry:An Empirical investigation of emphasis and effectiveness.Technovation.2003.23(12)929-937

[4]Asthana S C&Zhang Y.Effect of R&D investments on persistence of Abnormal earnings.Review of Accounting and Finance.2006(2)124-139

[5]马嘉应.电子商务之研究发展支出资本支出与股东报酬之探讨.中国经济评论.2003(s)32-40

[6]王化成,卢闯,李春玲.企业无形资产与未来业绩相关性研究.中国软科学.2005(10)120-124

[7]罗婷,朱青,李丹.解析R&D投入与企业价值之间的关系.金融研究.2009(6)100-110

[8]杨德伟,杨大凤.民营企业研发投资影响企业绩效的实证研究——基于深市中小板上市企业的面板数据分析.财务与金融.2011(06)1-5

[9]李诗田,邱伟年.政治关联、制度环境与企业研发支出.科研管理.2015(04)56-64

[10]叶陈刚,刘桂春,洪峰.股权激励如何驱动企业研发支出?——基于股权激励异质性的视角.审计与经济研究. 2015(03)12-20

[11]夏芸,唐清泉.我国高科技企业的股权激励与研发投资分析.证券市场导报.2008(10)29-34

[12]黄鲁成,张红彩,王彤.我国研发投资的影响因素分析.研究与发展管理.2005(06)90-95

[13]颜延,穆家乐,沈振宇.上市企业研发投资的价值相关性研究——兼论会计准则的技术创新导向.新会计.2009 (12)19-22

[14]张娉.高新技术企业研发支出价值相关性研究.安徽大学.2011

R&D Investment Value Analysis of the High-tech Enterprises Based on the Option Game

HONG Kai-rong,SONG Yi

School of Business,Central South University,Changsha 410083

Value creation of high-tech enterprises must be based on foundation of research and development activities,but R&D investment has the characteristics of high risk,and thus is restrained.Based on the analysis of the key inhibition factors of the high-tech enterprises R&D investment,this paper constructs the option game model of R&D investment.For research and development enterprise,R&D investment changed the income distribution of risk and time,affecting the expected utility, eventually into R&D investment,but the two stage development option game equilibrium value and its calculation shows that R&D investment is worth it.If the R&D investment has more technical uncertainty,or future market demand variation,the option value is higher.In order to achieve R&D investment value of the high-tech enterprises,much can be done.Motivating research and development activities,increasing the intensity of R&D investment and disclosing standardize research and development information of the high-tech enterprises.

High-tech Enterprises,R&D Investment Value,The Option Game

F830

A

国家自然科学基金资助项目“房地产征用补偿的组合性均衡评价模型及其实验研究”(71171203);国家自然科学基金面上项目“动态CGE模型的金属矿产开发补偿机制设计及政策模拟研究”(71573282);桂林市构建“大研发”体系对策研究课题(201500004)

洪开荣,男,四川宜宾人,中南大学商学院教授,研究方向:博弈论、房地产经济、大型工程项目评价

宋益,女,湖南岳阳人,中南大学商学院硕士研究生,研究方向:房地产经济学;湖南长沙,410083

猜你喜欢

浙江国土资源(2022年11期)2022-12-13 02:54:48

浙江国土资源(2022年8期)2022-09-06 13:26:44

科学与社会(2022年1期)2022-04-19 11:38:42

华人时刊(2020年13期)2020-09-25 08:21:50

莫愁(2019年36期)2019-11-13 20:26:16

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

能源(2016年2期)2016-12-01 05:10:43

中国资源综合利用(2016年2期)2016-01-22 07:27:36

营销界(2015年22期)2015-02-28 22:05:18