基于Logistic模型的供应链金融信用风险实证研究

——以农业类上市公司为例

2015-06-05 15:29方焕孟枫平

山西农业大学学报(社会科学版) 2015年11期

方焕,孟枫平

(安徽农业大学经济管理学院,安徽合肥230036)

基于Logistic模型的供应链金融信用风险实证研究

——以农业类上市公司为例

方焕,孟枫平

(安徽农业大学经济管理学院,安徽合肥230036)

供应链金融是传统商业银行授信模式的转变,带来了各参与主体共赢的局面。如何评价并控制其信用风险是供应链金融业务能够得以稳健发展的基础。在供应链金融信用风险理论基础上,对于农业类企业在供应链金融中的风险进行探讨,建立Logistic模型来度量农业类企业在供应链金融中的风险,以用来判别农业类企业的违约情况,为银行是否对融资企业给予信贷提供新的理论思路。

供应链金融;信用风险;因子分析;Logistic模型

供应链金融是银行从整个供应链角度出发,并将传统风险管理模式中针对企业的风险管理转变为供应链风险管理。以供应链中的相关企业为整体,通过对其综合授信,进而为整个供应链提供全面的金融产品和金融服务,同时,将信贷资金有效注入到供应链中,以促进供应链中的核心企业及其上下游企业建立长期战略协同的关系,为供应链竞争能力的提升奠定基础的一种新型融资模式。供应链金融是传统商业银行授信模式的转变,带来了各参与主体共赢的局面。而当前供应链金融在我国处于起步阶段,商业银行受效益驱动积极开拓供应链金融业务,但对供应链金融的风险管理还处于相对落后的状态。

弯红地(2008)通过分析应收账款融资模式的风险模型,指出供应链金融所依赖的风险规避机制可能会失灵,分析出影响供应链金融信用风险的关键因素,提出只有银企之间建立新型合作关系,才能实现供应链金融所期许的作用[1];陈钦(2014)等基于Logisitic模型对纺织类企业样本进行实证研究,通过实证分析,对供应链金融信用风险进行度量和预测[2];熊熊 (2009)等对供应链金融模式下的信用评级进行研究,建立基于主体评级和债项评级的信用风险评价体系,进而指出应加强建设客户基础数据库,从而有利于修正和完善现有的评价体系,提高其准确度[3];史金召(2014)等提出了基于VaR模型的信用风险控制来优化调整银行供应链金融业务的贷款结构,并通过运用动态的贷款企业准入条件,以达到控制信用风险的目的[4]。王峰(2014)通过分析供应链金融模式中的融通仓模式,探讨了供应链金融融资的风险和应对措施[5];李佳桐 (2014)通过建立综合的信用评价指标体系,运用主成分分析法、层次分析法与灰色关联系数集合,建立信用风险度量模型,确立银行的最佳授信对象[6]。孙元花 (2013)在介绍供应链金融风险种类的基础上,分析VaR模型在供应链金融价格风险防范业务中的应用与改良情况[7];李毅学 (2011)将供应链金融的复杂风险归为系统和非系统两类,基于评估供应链金融风险的原则构建评估指标体系,并介绍了层次分析法在供应链金融风险评估中的应用[8]。

综上所述,虽然学者们对于供应链金融风险研究的方法、评估指标以及选择样本的不同,导致对于供应链金融风险的研究存在一些差异,但都普遍认为要密切关注供应链金融风险,防范其在供应链金融发展过程中会带来一系列的经济损失。目前我国各大银行供应链金融业务的开展情况来看,我国供应链金融的开展主要在汽车、钢铁、能源和电信等几大板块,所以在这些板块中,银行对于供应链金融所带来的风险已开始设置评估标准,但对于农业类企业在供应链金融中可能存在的违约风险,银行还没有一个系统的评价体系,本文选取51家农业类上市公司,对其在供应链金融中的违约风险进行研究,进而建立农业类企业在供应链金融中信用风险的Logistic模型,以用来判别融资企业的违约情况,为银行是否对融资企业给予信贷提供新的理论思路。

一、因子分析和Logistic模型理论基础

(一)因子分析理论基础

观察患者的降压效果以及不良反应发生情况,将患者治疗后血压水平下降到正常水平或者是下降超过20 mmHg评定为显效;将患者治疗后血压水平有所下降,血压较稳定波动小,舒张压下降有10~19 mmHg评定为有效;将患者治疗后血压没有下降甚至升高、血压不稳定并且波动较大评定为无效。

这些不受约束、无籍可开的学员是抱着各取所需的目的来上课的,相继提出很多问题要巴克夏回答。如谷子卷叶是什么毛病啦——玉米苗发黄是化肥烧的吗?红头苍蝇是不是草地螟等。

生产实践表明,渣中SiO2含量控制在2%~2.5%时对渣流动性影响较小,同时有利于杂质铅的造渣脱除。正常情况下,铜锍夹带的SiO2含量基本稳定在0.3%以下,需要量可在入炉铜锍粉中添加一定粒度的石英砂补充。

从表2得知,学生的学习计划方面已经有了明显提高。但是,学生中的大部分没有及时监控学习过程、调节学习方法,在英语学习中不能熟练使用监控策略和调节策略。

(二)Logistic模型理论基础

根据因子分析中的主成分分析法得到具有代表性的自变量,采用一系列的财务和业务指标来计算主成分分析法所提取的变量值,以此来建立Logistic模型,预测相关企业的守约概率P值。然后根据风险偏好程度设立分界点P*,通过比较P与P*,以确定融资企业的违约概率是否偏高,银行据此考虑是否向融资企业提供贷款。P值越接近于1,表示融资企业的信用较好,P值越接近于0,则融资企业的信用较差。

二、供应链金融信用风险Logistic模型的建立

(一)供应链金融信用风险评价指标体系的构成和其描述性统计结果

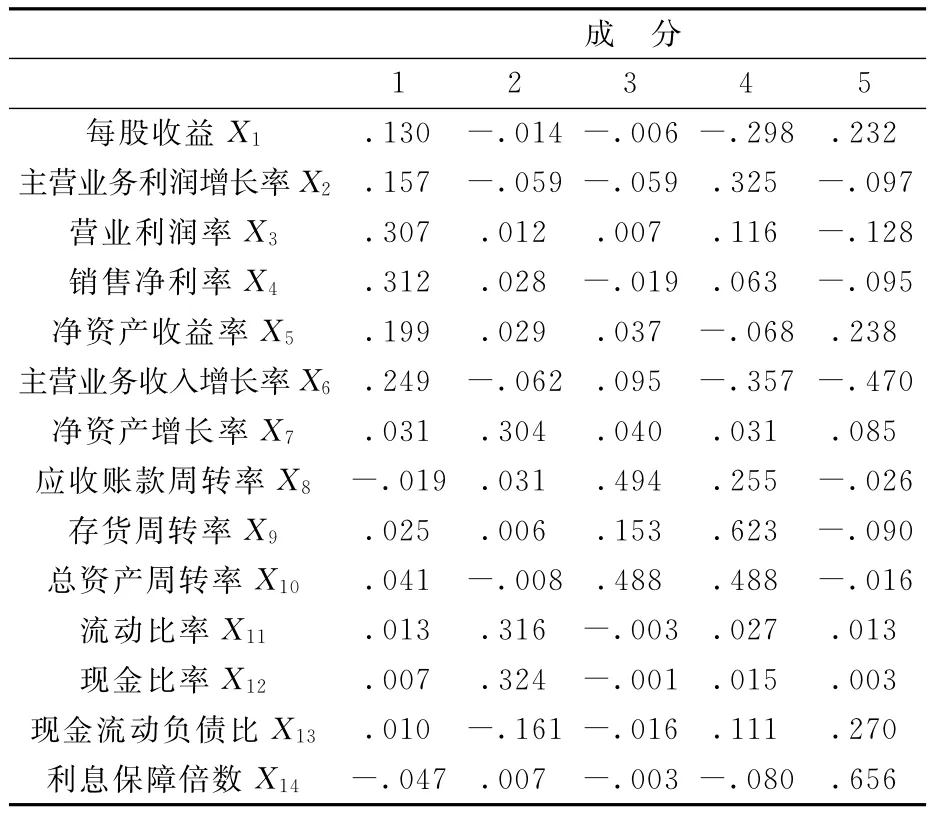

由表5得出的结果可以看出,在Y1中,企业的销售净利率的因子得分系数最大,为.312,说明该变量对Y1的贡献率最大,对Y1有较好的解释力;在Y2中流动比率和现金比率的因子得分系数都比较大,分别为.316和.324,都对Y2有较好的解释力;在Y3中因子得分系数较大的是应收账款周转率和总资产周转率,分别是.494和.488,说明这两个变量对Y3的贡献率较其他变量贡献率大;在Y4中,因子得分系数较高的是存货周转率、总资产周转率和主营业务利润增长率对Y4有较好的解释力;在Y5中,利息保障倍数和主营业务收入增长率的因子得分系数最大,分别为.656、-.470,说明这两个变量对Y5的贡献率最大。

(二)因子分析

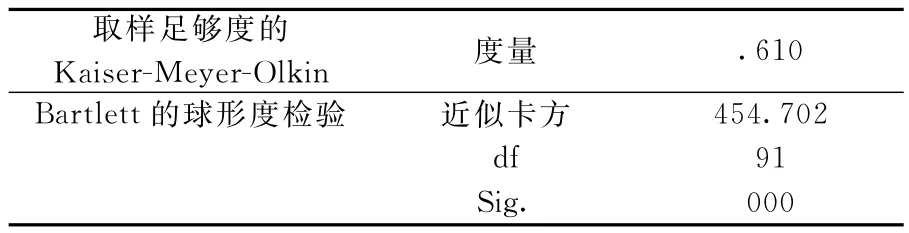

1.KMO和Bartlett检验

著作权又名版权,它是指文学作品、艺术作品的首创作者,对其作品享有的所有权和财产权。因此,作品本身是作者享有权利的根本依据,作品是作者智慧的结晶,凝聚了作者的心血。

(三)模型回归分析

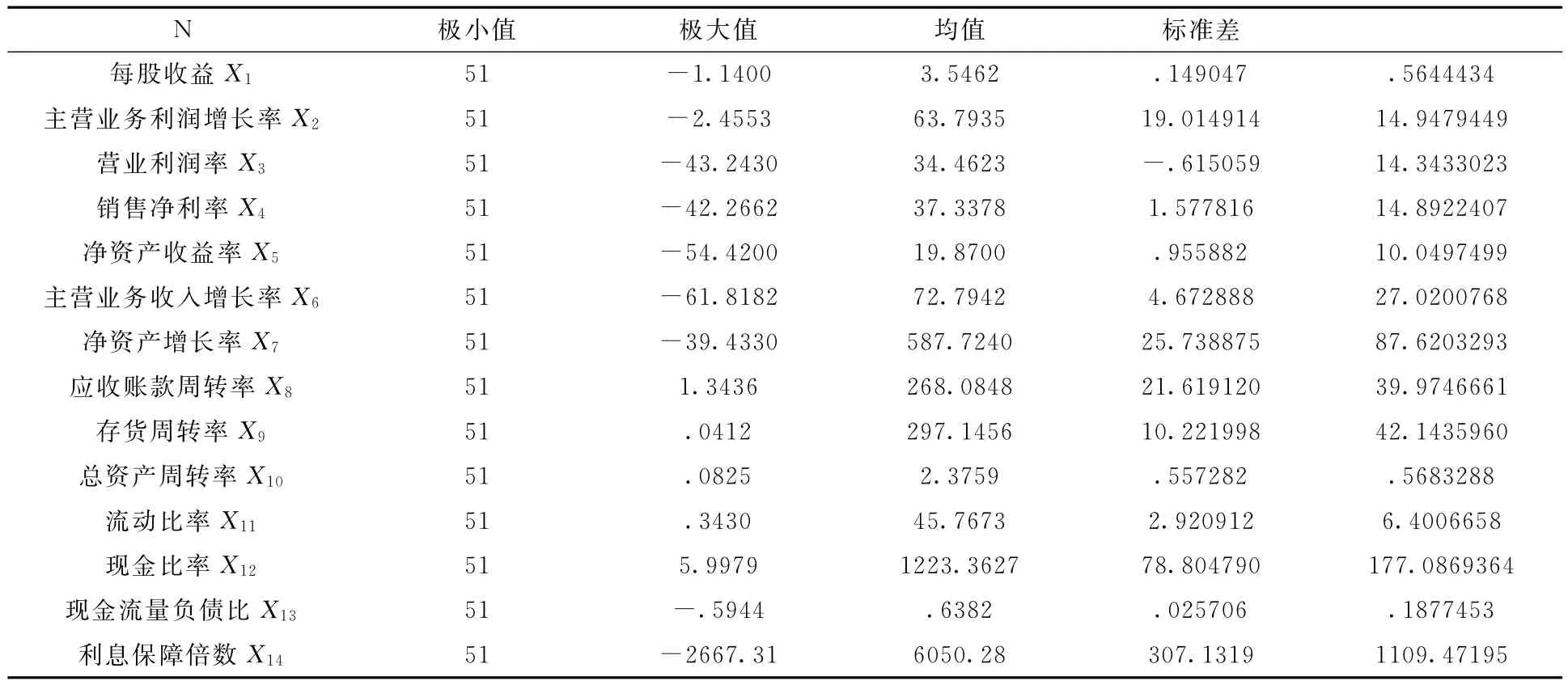

表1 变量的描述性统计结果

表2 KMO和Bartlett检验

为了更清楚的掌握每个自变量在提取的因子中的重要程度,本文列出了这些因子的得分,结果如表5:

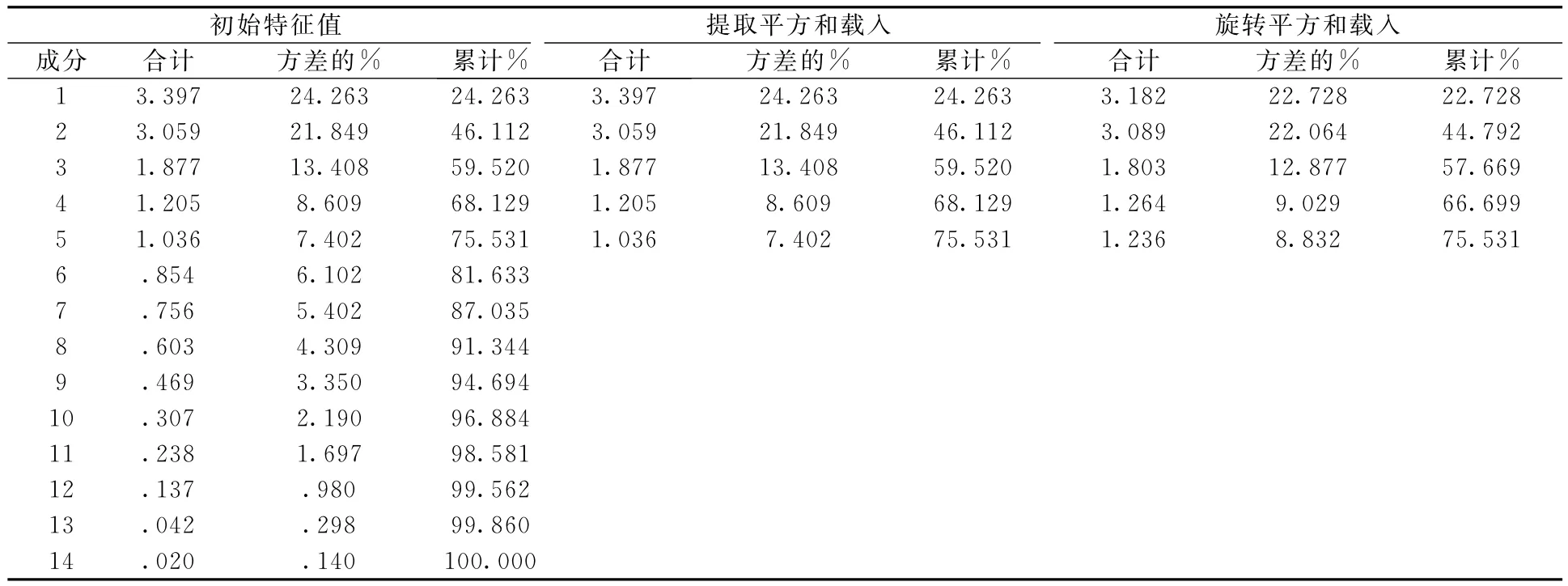

利用最大方差法旋转成分矩阵,以特征值大于1为标准,利用因子分析中的主成分分析法提取公因子,根据主成分分析原理,主成分特征值大于1则为应提取的主成分变量。表3中,主成分特征值大于1的分别是1.036、1.205、1.877、3.059、3.397,累计方差贡献率达到了75.531%,所以能够较好的表示原来所有变量的信息则为这5个成分。

(4)从氧化钼的遗传特性来看,一定范围内调节一段还原氢气露点,可制备形貌均匀、分散性佳的大粒度钼粉颗粒。

因子分析主要是对原有变量进行浓缩,即将原有变量中的信息重叠部分提取和综合成因子,以达到减少变量个数的目的。现将每个原有变量用k个因子f1,f2,f3……fk的线性组合表示则有xn=an1f1+an2f2+an3f3+…+ankfk+εn以此建立因子模型,其次,对浓缩后的少数几个因子进行命名,解释其实际的含义,若对其中某一因子难以给出合理的解释,则需做进一步的因子旋转,进而做到对每一个提取出的因子给予合理的解释。

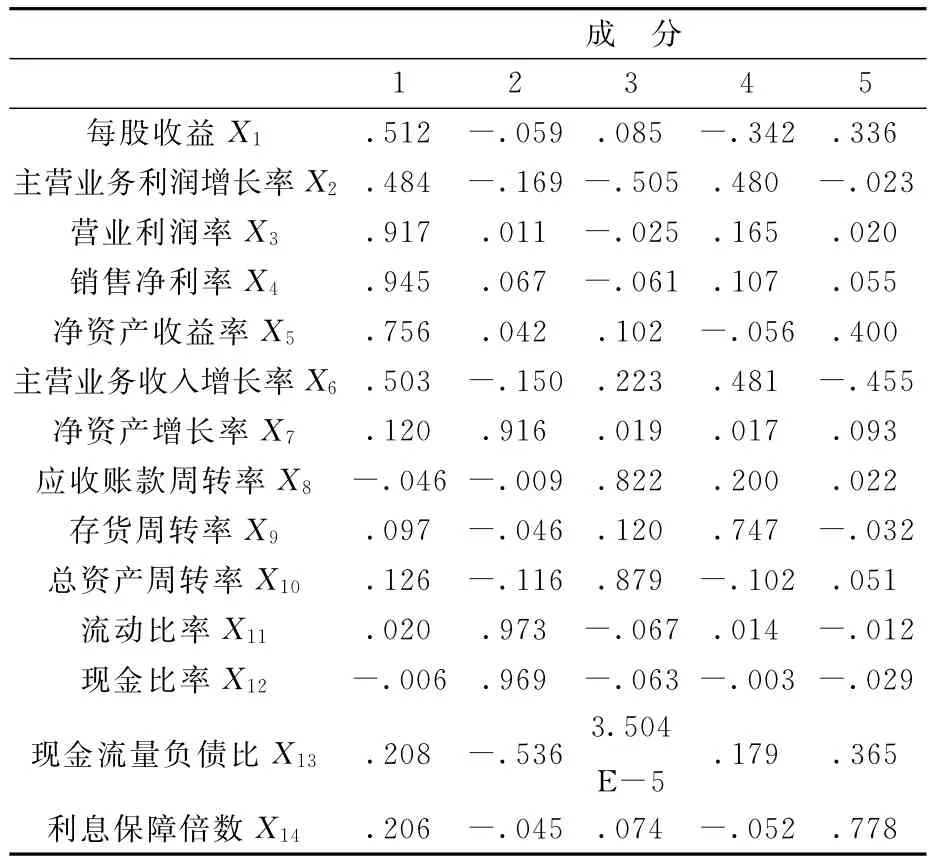

3.主成分系数矩阵及其分析

图2为半径R=20 μm,宽度w=0.5 μm的谐振腔在耦合系数k=0.2时的系统传输特性图示,随着传输波长的改变,谐振系统在一定的波长处发生谐振,从而形成如图2所示的透射谱线。图3为该微环谐振腔在耦合系数k分别为0.09,0.11,0.13,0.2时,在1 544.1 nm~1 544.6 nm波长范围内的传输曲线,显然,随着耦合系数的增加,透射谱线3 dB带宽变大,谐振深度也随之变大。因此,耦合系数是影响微环谐振系统性能的一个重要因素。

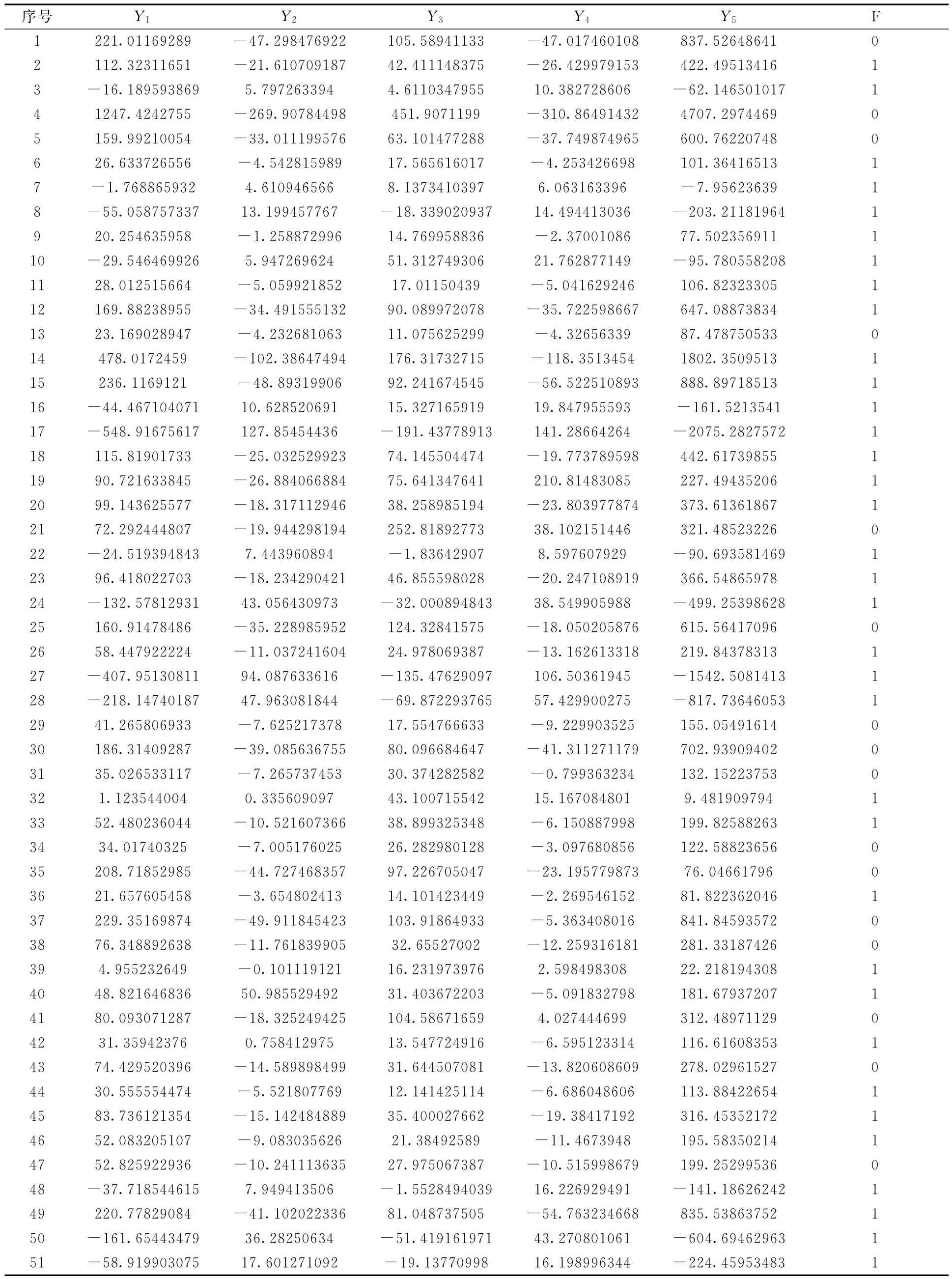

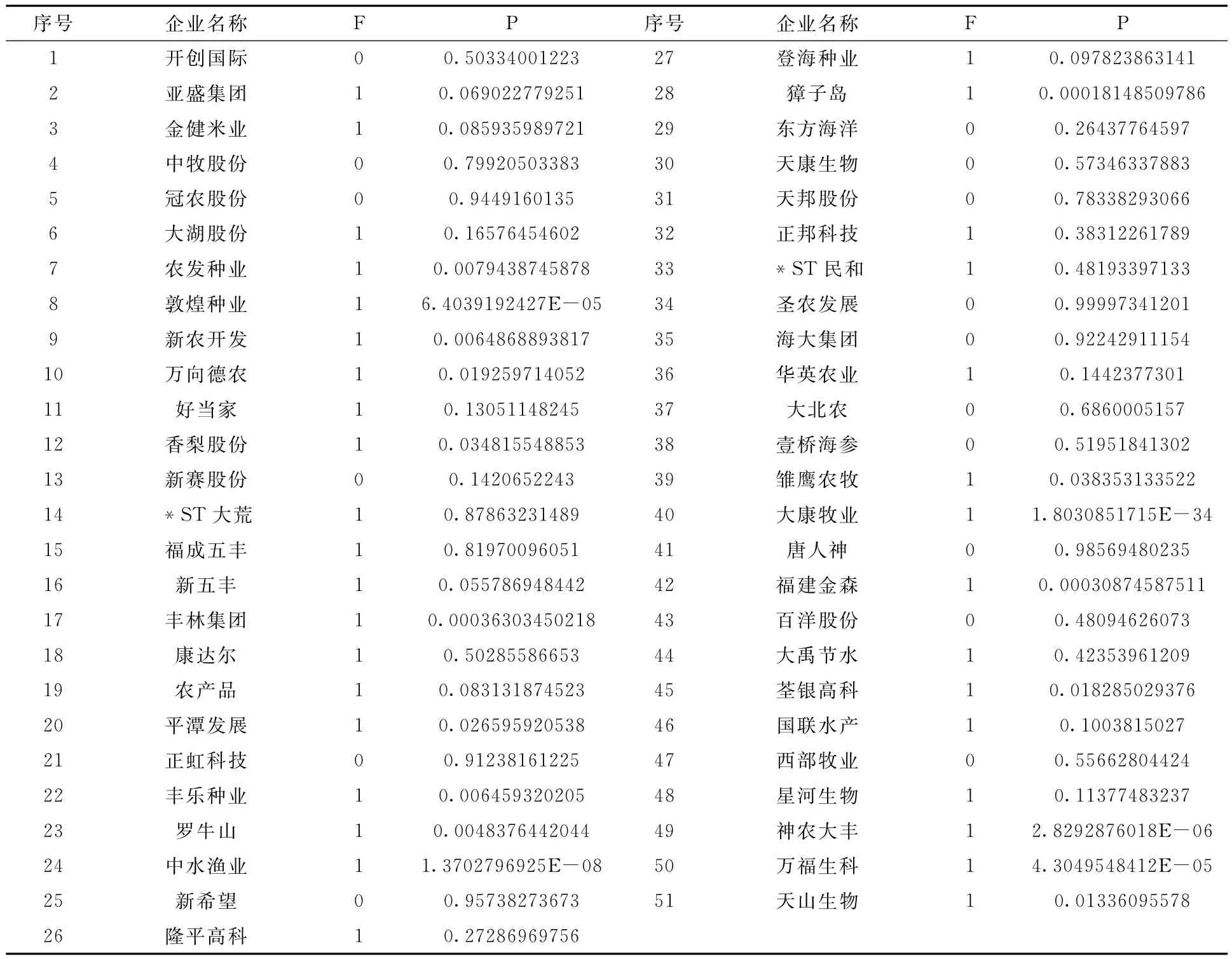

用经过因子分析中的主成分分析方法得到的相关表达式计算样本中农业类上市公司的Y1、Y2、Y3、Y4和Y5数值,并将其作为自变量,因变量取企业评判指标F数值 (有风险企业取值为1,无风险企业取值为0)具体的数值见表6。选取样本企业的评判指标F数值参考了和讯网中对所选取样本企业的2014年前三季的财务评估,综合考虑企业的盈利能力、成长能力、偿债能力和综合能力 (根据诸多学者研究经验,将综合能力在两颗星以上,并且其他三项能力都没有出现为一颗白星,即设定F值为0,反之则设定F值为1)。

表3 解释的总方差

Y1=0.512X1+0.484X2+0.917X3+ 0.945X4+0.756X5+0.503X6+0.120X7-0.046X8+0.097X9+0.126X10+0.02X11-0.006X12+0.208X13+0.206X14

Y1代表企业盈利能力的X3(营业利润率)、X4(销售净利率)、X5(净资产收益率)在公因子Y1上有较高的载荷。Y1主要解释了这几个变量,反应的是企业的盈利能力,可称Y1为盈利能力因子。

表4 主成分系数矩阵

Y2=-0.059X1-0.169X2+0.011X3+ 0.067X4+0.042X5-0.150X6+0.916X7-0.009X8-0.046X9-0.116X10+0.973X11+ 0.969X12-0.536X13-0.045X14

Y2代表企业偿债能力的X11(流动比率)、X12(现金比率)、X13(现金流动负债比)在公因子Y2上有较高的载荷,虽然X7(净资产增长率)在Y2上也有较高的载荷,但是流动比率、现金比率和现金流动负债比在Y2上的载荷系数较大,同时企业的净资产周转率在一定程度上也反映了企业的规模和偿债能力,所以Y2主要反映的是企业的偿债能力,可称Y2为偿债能力因子。

Y3=0.085X1-0.505X2-0.025X3-0.061X4+0.102X5+0.223X6+0.O19X7+ 0.822X8+0.120X9+0.897X10-0.067X11-0.063X12+3.504E-5X13+0.074X14

Y3代表企业营运能力的X8(应收账款周转率)、X10(总资产周转率)在公因子Y3上有较高的载荷。Y3主要解释了这几个变量,反映的是企业的营运能力,可称Y3为营运能力因子。

Y4=-0.342X1+0.48X2+0.165X3+ 0.107X4-0.056X5-0.481X6+0.017X7+ 0.2X8+0.747X9-0.102X10+0.014X11-0.003X12+0.179X13-0.052X14

Y4代表企业综合能力的X1(每股收益)、X2(主营业务利润率)、X9(存货周转率)在Y4上有较高的载荷。Y4反映的是企业的综合能力,可称公因子Y4为综合能力因子。

张朝,云南彝族人,是当代著名作曲家,年幼开始学琴,16岁就创作了处女作《海燕》和《诙谐曲》两首作品,并在首届“聂耳音乐周”上公演,随后这首《诙谐曲》便发表于《音乐创作》这本书,年仅18岁的他便与交响乐队成功合作的演出了《山林》钢琴协奏曲。张朝的音乐创作涉猎面非常广泛,不仅仅包括钢琴曲、交响乐、民族器乐,还包括室内乐、舞剧、歌曲、影视音乐及大型广场艺术音乐等方面,他的很多优秀作品都在国内外获奖,其中代表作:《春嬉》《风》《图腾》《山晚》钢琴曲《滇南山谣三首》及无伴奏合唱《春天来了》分别获得第二、四届中国音乐“金钟奖”。

Y5=0.336X1-0.023X2+0.02X3+ 0.055X4+0.4X5-0.455X6+0.093X7+ 0.022X8-0.032X9+0.051X10-0.012X11-0.029X12+0.365X13+0.778X14

Y5主要是X14(利息保障倍数)、X6(主营业务收入增长率)在其上有较高的载荷,主要反映的是企业的债务保障,可称公因子Y5为债务保障因子。

2.解释的总方差

表5 成分得分系数矩阵

结合供应链金融的特点,在传统信贷模式的信用评级方式的基础上,构建初步的供应链金融信用风险评价指标体系,其中选取的风险指标有14个,分别是:X1(每股收益)、X2(主营业务利润率)、X3(营业利润率)、X4(销售净利率)、X5(净资产收益率)、X6(主营业务收入增长率)、X7(净资产增长率)、X8(应收账款周转率)、X9(存货周转率)、X10(总资产周转率)、X11(流动比率)、X12(现金比率)、X13(现金流量负债比)、X14(利息保障倍数)。其中,主要根据沪深股市的农业类上市公司的数据收集样本,对其中51家农业类上市公司进行分析,主要截取的是新浪财经数据源中2014年第三季度财务指标数据,表1为相关变量的描述性统计结果:

连接棒松动3例,均发生于术后6个月之后,2例骨折愈合行内固定取出,1例出现骨折椎体高度丢失进行开放手术翻修(后外侧融合),疼痛及椎体高度得到有效改善。

统计分析中对自变量的要求是尽可能避免多重共线性,以免相关性较强的自变量带入模型中影响模型的可信度。样本数据中有14个指标,首先,对收集的相关变量进行因子分析。其次,将样本中的数据进行标准化,从而使数据具有标准性和可加性,以达到消除不同量级变量的影响和便于分析。本文运用spss统计软件对相关变量进行因子分析用以提取出一些新的相互无关的综合指标来代替原来的指标。用spss17.0软件得出如下表结果:一般认为,KMO值在0.9以上表示非常适合做因子分析;在0.8~0.9之间表示表示适合;在0.6~0.8之间表示一般,在0.5以下表示不适合做因子分析,本文得出的KMO值为0.610,说明可以对以上变量进行因子分析。

由表4中主成分系数矩阵,得出主成分表达式:

表6 各企业的Y1、Y2、Y3、Y4和Y5数值与评判指标F数值的对照

运用spss17.0对表6数值进行Logistic模型回归分析,用以分析每个因子对供应链金融信用风险产生的影响程度。统计分析结果如下表:

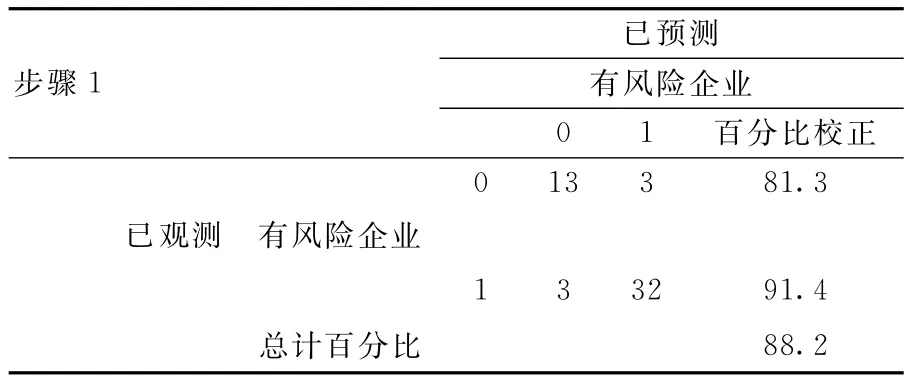

表7 Logistic模型分类表

从表7Logistic模型分类表中可以看出,在51个样本中,对于已观测到的16个无风险企业中,模型预测为无风险企业的数量为13个,预测的准确率为81.3%;在已观测到的35个有风险的企业中,模型预测为有风险企业的数量为32个,预测的准确率为91.4%;整个模型的综合预测率为88.2%。

格尔茨的“地方性知识”对中国法治建设的启示……………………………………………………………………刘青山(2.54)

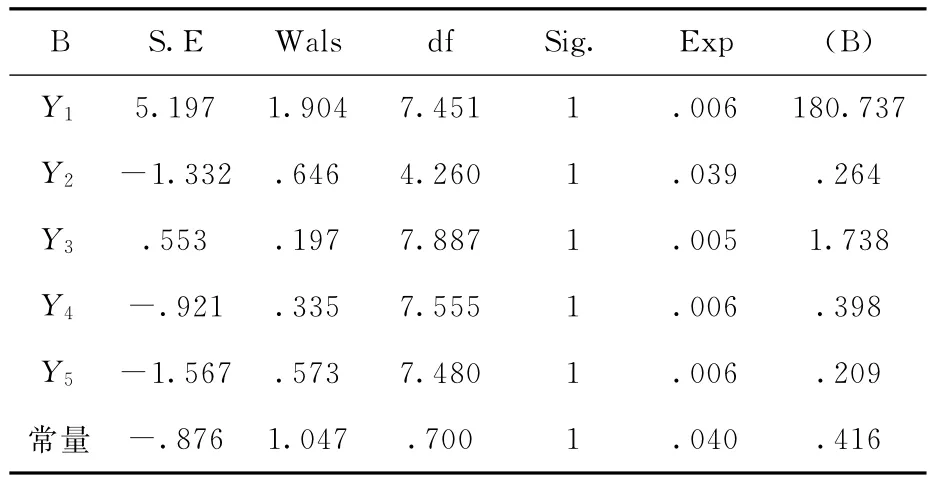

表8 Logistic模型回归方程变量显著性说明表

从表8得到的结果是Logistic实证模型的拟合结果,根据Logistic模型的含义,可以得出如下的Logistic模型回归概率方程:

式中P值解释的是融资企业的守约概率,为银行等金融机构预测融资企业的信用风险的大小提供基础。其中,P值越接近于0,则表示融资企业的信用风险越大,属于高风险类企业,银行对其进行信贷的时候应慎重;P值越接近于1,则表示融资企业的信用风险越小,属于低风险类企业,银行可以考虑提供信贷。

三、检验与结论

(一)检验

第五、募集帮扶。动员社会各界力量广泛参与扶贫济困、定点帮扶活动,各级定点帮扶单位、各乡镇、企业、个体户、富裕户等募集款物。

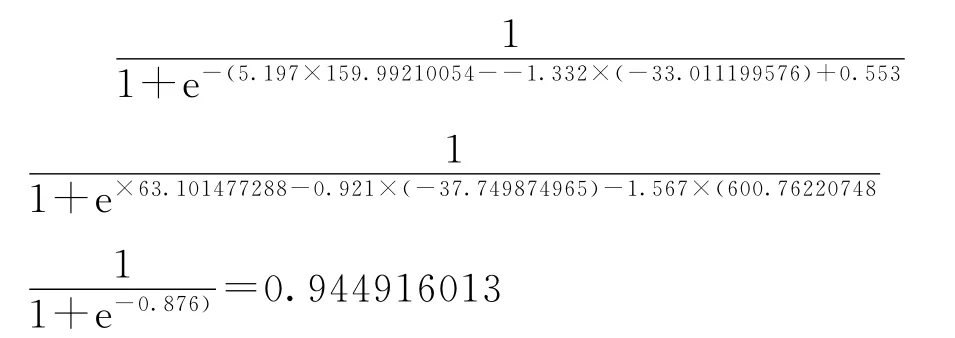

以冠龙股份为例,其P值为:

所以冠龙股份的守约概率为94.49%,表示冠龙股份的守约概率比较高,银行可以考虑为其提供信贷。同理可得样本中51家企业的P值(在本文中设定P值>0.55则表示为无风险企业),见表9。

(二)结论

1.从表9中可以得出,选取的样本中总共有51家农业类上市企业,只有7家企业的P值与F值存在误差(其中的序号为1、13、14、15、29、38、43),模型整体预测准确率为86.27%,其中判断信用较差的企业信用风险较高的准确率为85.71%,判断信用良好的企业其信用风险较低的准确率为87.5%,。因此,在供应链金融模式下根据因子分析和Logistic回归模型分析得出的的信贷企业守约概率模型,可以较好的预测企业在供应链金融模式下的信用风险水平,为银行在传统融资模式中仅依赖静态的财务数据进行信贷企业信用风险评估转变为供应链模式下依据其动态的交易过程评估提供基础,并且相比传统评估方式,供应链模式下的评估准确度也提高了。

2.由于国内供应链金融业务的发展还处于起步阶段,银行在开拓供应链金融业务的同时,要逐步加强对供应链金融本身存在的风险进行评估和控制,建立企业的信用档案,完善信贷数据库。供应链金融信用风险的评价研究对于我国供应链金融业务的稳健性发展意义重大,因此,建立有效的模型对融资企业的违约风险进行评价,是至关重要的。本文结合供应链金融特点,选取农业类企业作为样本,对其进行信用风险实证研究,使得供应链金融风险评价更具有行业特色,为银行对不同行业进行供应链信用风险评价提供了有效的解决办法。

表9 企业评判指标F和守约概率P值对照表

[1]弯红地.供应链金融的风险模型分析研究[J].经济问题,2008(11):109-112.

[2]陈钦,施丽娟.基于Logistic模型的供应链金融信用风险实证研究[J].重庆工商大学学报(自然科学版),2014(7):14-20

[3]熊熊,马佳,赵文杰,等.供应链金融模式下的信用风险评价[J].南开管理评论,2009,12(4):92-98.

[4]史金召,王长春,亓晖.基于VaR模型的供应链金融信用风险动态控制方法研究[J].管理现代化,2014(6):99-101.

[5]王峰.供应链金融融资模式分析及风险控制[J].物流工程与管理,2014(10):46-47.

[6]李佳桐,刘媛华.基于主成分和灰色层次关联的供应链金融信用风险研究[J].物流科技,2014,37(11):16-21.

[7]孙元花.VaR模型在供应链金融价格风险防范中的应用[J].物流技术,2013,32(6):187-190.

[8]李毅学.供应链金融风险评估[J].中央财经大学学报,2011(10):36-41.

[9]朝明辉.供应链金融下的农业小企业融资信用风险研究[J].会计之友,2010(12):56-57.

[10]白少布.面向供应链融资企业信用风险评估指标体系设计[J].经济经纬,2009(6):90-94

(编辑:佘小宁)

Empirical Study on the Credit Risk of Financial Supply Chain Based on Logistic Model——Agricultural Listed Corporation as an Example

FANG Huan,MENG Feng-ping

(School of Economics and Management,Anhui Agricultural University,Hefei Anhui 230036,China)

Supply chain finance is transformed from the traditional credit mode of commercial banks,which makes all participants in the win-win situation.The steady development of supply chain finance business depends largely on how to evaluate and control the credit risk.Based on the theory of the supply chain finance credit risk,this paper analyzed risks of agricultural enterprises in supply chain finance,then established logistic model to measure the risk of agricultural enterprises in supply chain finance,which is used for detecting the case of breaking the contract in agricultural enterprise to provide a new theoretical idea for banks to give credit for the financing of enterprises.

Supply chain finance;Credit risks;Factor analysis;Logistic model

F832

A

1671-816X(2015)11-1158-07

2015-06-23

方焕 (1990-),女 (汉),安徽舒城人,硕士研究生,主要从事会计学方面的研究。

安徽省高校人文社会科学重点研究项目(SK2014A045);农业部项目(2130112)

猜你喜欢

科学与财富(2021年36期)2021-05-10

小学生学习指导(高年级)(2021年4期)2021-04-29

英语文摘(2020年9期)2020-11-26

河北理科教学研究(2020年2期)2020-09-11

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

新高考·高二数学(2014年7期)2014-09-18