人均预期寿命背景下延迟退休的决策依据探讨

2015-05-30 00:33:49刘羽帆吴江

开发研究 2015年1期

刘羽帆 吴江

内容提要:探讨在人均预期寿命延长的背景下,延迟退休年龄的理论依据与政策建议。通过对男女预期寿命、不同收入水平人群的预期寿命,以及对其他不同工作技术要求的人群的预期寿命比较,发现收入低者、女性,以及低技术水平的劳动者在法定退休年龄延迟的决策下会处于不利地位。因此建议延迟退休年龄的决策不能单一实施,必须有配套的政策,保护弱势群体的长远利益。

关键词:退休年龄;人均预期寿命;社会养老保险

中图分类号:F812 文献标识码:A 文章编号:1003-4161(2015)01-0142-05

DOI:10.13483/j.cnki.kfyj.2015.01.034

近年来,在我国关于延迟退休的讨论引起了学界的关注。随着科技的进步,家庭和社会组织结构的变化,特别是随着人均预期寿命的延长和生活水平的提高,延迟退休成为必然的趋势。然而,现实政策选择的原因往往被认为是由于社保基金的巨大缺口,而延迟退休对于相关人员收入水平的影响为人们所忽视。延迟退休增加了工作收入,同时却减少了领取养老金的年份,可能减少养老金收入。因此,有必要对延迟退休年龄的依据进行深入研究。

一、理论界对延迟退休的认识

我国理论界对延迟退休问题有不同的观点。大部分研究都注意到我国人均预期寿命的延长,从而导致工作退休比(工作年限与退休年限之比)下降,以此建议延迟退休年龄。有研究认为我国人口结构变化趋向于老年抚养比上升,社会养老保险基金的支付能力受到人口老龄化影响,延迟退休年龄有助于社会养老保险基金的收支平衡。有人认为我国退休年龄低于世界平均水平,过早的强制退休年龄导致许多“退而不休”的现象,造成人力资源的浪费。同时我国的退休年龄存在制度差异和性别差异,因此要逐步延迟退休年龄,避免一刀切。

我国男女退休年龄的差异受到不少学者的关注。由于女性的劳动参与率和平均工资水平比男性低,加上退休制度中女性的强制退休年龄比男性要早,男女工资水平差距随年龄增加而增大,到退休时的差距会达到最大。这就造成女性退休时可以领取的养老保险金相比男性要低。这其中的原因是:无论按照机关事业单位职工的退休金制度还是按照社会养老保险制度,都把养老金的水平和退休前工资水平以及工龄长短掛钩,女性在这两方面都处于不利地位。但是女性由于平均寿命比男性长,加上比男性更早退休,可以领取养老金的年份更长,在这方面女性处于有利地位,也弥补了养老金水平较低的不足。现有的社会养老保险制度采取统筹和个人账户结合的计发方式,统筹部分着重于收入再分配功能,对女性有利;个人账户部分由于是缴费决定收益,对女性不利,但总体来说男女退休金的水平差距比退休前工资差异可能更大。如果退休年龄的改革是将女性的退休年龄推迟到跟男性一样,则可能造成女性退休金水平相对男性退休金水平差距加大,而领取退休金的年份减少,这样会对女性造成更大的不公平。

也有研究质疑或反对延迟退休年龄。如姜向群、陈艳认为我国人均预期寿命的增长主要是因为婴儿死亡率下降,而不是所有年龄段寿命的延长。他们发现60岁时的预期寿命没有明显的增加;同时考虑到人均健康寿命(人均预期寿命除去因疾病影响生活质量的年份)比预期寿命更重要,而我国人均健康寿命跟法定退休年龄已经相差不远,冈此不建议提高法定退休年龄。又如原新、万能的研究从65岁以上人群的劳动参与率出发,发现包括大多数经合组织国家的老年人实际退休年龄都明显低于法定退休年龄;发达国家和欠发达国家的65岁以上劳动参与率自20世纪90年代以来都有明显下降的趋势;中国的实际退休年龄在2000年只有56.1岁,其中女性只有52.4岁。该研究认为推迟法定退休年龄无法实质上起到让人们延长工作年限的作用,因为退休决策受到工资水平、非货币收入水平以及贴现率等多个因素的影响。在没有实质性的激励机制时,延迟法定退休年龄不能起到增加劳动力供给,减少养老负担等效果。

笔者认为,在确定怎样推进退休年龄的改革之前,应首先探讨延迟退休的科学依据。人均预期寿命的增长、老龄化的人口结构以及科技进步带来的产业结构变化等等,都可以是延迟退休的原因和依据,而人均预期寿命则是延迟退休的最主要的依据。

二、人均预期寿命对延迟退休的影响

经济发展的数据显示,人均预期寿命在经济增长的过程中会相应延长,比以前延长了的寿命是否应当以(1)增加工作年份,(2)增加退休的年份,还是(3)按一个固定比例(工作年份/退休年份)来相应增加两个部分的方式利用,是需要认真考虑的不同选择。

(一)首先考虑第一种选择,退休年龄按照预期寿命的增加而延迟相同年数

假设人均预期寿命延长m年,原定的退休年龄可以相应延长m年,人们可以把延长了的寿命全部用来工作。我国的人均预期寿命自新中国成立以来一直在延长。这个增长大致有三个阶段:新中国成立初期的迅速提高阶段、20世纪七八十年代的稳定增长阶段以及改革开放以来的相对缓慢增长阶段。现行的退休年龄是在20世纪50年代规定的(男性60岁,女性工人/于部分别为50/55岁),1978年国务院文件确}人了以上退休年龄。因此可考虑从1978年到2010年之间,人均寿命延长是否能成为退休年龄的延长依据。根据表1,首先考虑男性的退休年龄,从1981年到2010年,男性预期寿命增加了4.9年,退休年龄最多可以延迟到65岁;再看女性,同一个时期女性预期寿命增加了6.6年,退休年龄最多可以延迟到56.6/61.6岁。

以上结论或许只能作为决策的参考。首先,出生时的人均预期寿命跟其他年龄段的人均预期寿命是不一样的,其原因主要是因为每个年龄段的人群的死亡率是不一样的。本文考虑的预期寿命是出生时的人均预期寿命。如果根据60岁时的人均预期寿命,从1981年到2010年,男性延长了2.28岁,女性延长了2.8l岁,50岁女性的预期寿命延长了3.64岁。退休年龄的延迟应当更多考虑在即将退休阶段的预期寿命,毕竟退休决策不是在人刚出生时,而是在临近时年龄做的。其次,表1的数据显示,女性60岁的预期寿命增长幅度跟男性相差不多,因此退休年龄的改革应当考虑男女相当,即改革对男女的影响应当对等,而不是让女性承受更多的经济困难。第三,现行的退休年龄在最初确定时考虑了20世纪50年代男性和女性的社会经济条件差异,从而允许女性比男性早退休5一10年。然而这种性别差异是否应当维持,是很值得讨沦的。过去女性受教育和工作的机会少,较早跟比自己年龄大的男性结婚,丈夫比妻子年长很多的情况普遍存在,因而允许女性提早退休能使大多数夫妇在相接近的时候共同开始退休生活。但是近年众多研究发现中国配偶年龄差在不断缩小,目前不到3岁。因为女性结婚年龄推迟,以及男性和女性的受教育程度都显著提高,导致夫妻年龄差距不断缩小IO。为了让夫妻双方尽可能同时开始享受退休生活,男女退休年龄的差别不应大于3岁。因此退休年龄的改革应当从缩小男女差别开始,而不是简单地男女同时延长,

(二)如果考虑第二种选择,则不改变现有退休年龄

这个选择似乎非常简单,但是能为人们带来不同效用变化。对于收入水平较低的人群,他们获得更长的退休金领取年份,享受更高的终身收入。但是对于收入较高的人群来说,达到退休年龄时,如果马上退休,则收入增长停止。继续工作可以带来更高的年收入,使自己的终身收入达到更高水平。这就是目前我国高收入人群赞同延迟退休的原因。

(三)如果考虑第三种选择,要确定工作与退休的时间之比

设最初的平均预期寿命为N,生命周期只有工作和退休两个阶段,工作年限和退休年限之间的比例因此固定为a,当人均预期寿命增加,如果直接将延长了的寿命添加到工作年限中,就会导致推迟规定的退休年龄。如果延长了的预期寿命不是全部用来工作,而是保持工作和退休年限的比例固定,则退休年龄的延迟少于平均预期寿命的延长。因此,延长了的预期寿命应当在保持工作和退休年限的一定比例的前提下相应延迟退休年龄。

1.男性的退休年龄调整

假设每一个男人20岁开始工作,旧法定退休年龄是60岁,旧的人均预期寿命是66.4,那么工作年限和退休年限之比(采用出生时的预期寿命)为6.25。在男性预期寿命延长(71.3-66.4=4.9)岁的时候,退休年龄应当相应延长4.22岁。相对于直接延长退休年龄和不延迟退休的做法,这个做法比较符合人们的实际想法。在预期寿命延长的时候,人们一方面希望尽量享受生活,另一方面也有能力继续工作,希望获得更高收入。毕竟延长了的退休生活需要有足够的资金保障。

如果采用男性60岁时的预期寿命进行计算,则工作/退休比为2.55,在60岁男性预期寿命延长(18-15.7=2.3)岁的时候,退休年龄应当相应延长1.65岁。这个结论显示现有的退休年龄不应有大的调整。

2.女性的退休年龄调整

相比男性,女性有比较低的工作/退休比为1.55,当女性出生时的预期寿命延长到75.9岁时,比起20世纪80年代初延长了75.9-69.3=6.6年,退休年龄可以延迟3.99岁。如果采用50岁女性的预期寿命,则工作/退休比为1.14。当女性50岁时的预期寿命延长到30年时,比起20世纪80年代延长了30-26.36=3.64年,退休年龄可以延迟1.94岁。如果使用女性60岁时的预期寿命,则工作/退休比为2.2,当女性60岁时的预期寿命延长到21年时,比起20世纪80年代延长了21-18.19=2.81年,退休年龄可以延迟1.93岁。这表明,依据出生时的预期寿命,男性和女性都可延迟退休4年左右。依据60岁或50岁时的预期寿命,则男性与女性延迟退休的时间不应超过2年。

3.不同工作学习经历的人群

我们还应当考虑到有相当多的人的工作起始年龄可能不是20岁,而是更晚。大学生、研究生的工作起始年龄可能是25-30岁。以25岁为例,男性的工作/退休时间比变为5.47,男性退休年龄可以延迟4.21岁。现在50岁退休的女性的退休年龄可以相应延迟3.71岁。

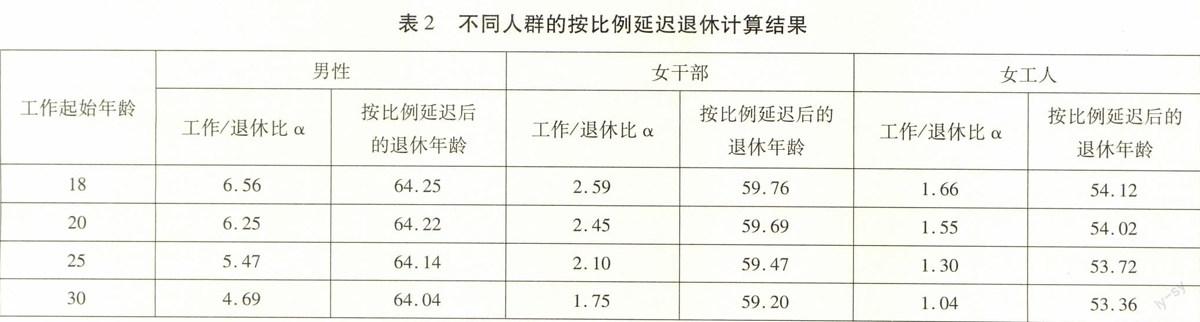

按照以上思路,不同人群的退休年龄在预期寿命延长的背景下,根据一定的工作和退休年限比例,应当延迟到什么年龄,如表2所示。

4.不同人群的退休选择

表2的结果显示,把人们划分为不同人群,由于有不同的工作起始年龄和预期寿命,退休年龄则会有不同的设计。换个角度来考虑,由于工作起始年龄不同,不同人群的工作/退休时间之比不一样:但是考虑到人们对退休生活的偏好是大体相同的,因此可以想象,人们希望有相同的工作/退休年限之比。要让所有人的工作/退休比相同,则要允许人们有不同的退休年龄。

如表2所示,不同学历的人群有不同的工作起始年龄,如普通工人多是高中学历,大学教师多是博士学历。普通工人的工作起始年龄在18岁左右,而大学教师的工作起始年龄是29岁上下。这两个人群的工作年限在同样的退休年龄制度下会相差10年以上。按照当前的统一退休年龄的设计,普通工人会有特别长的工作年限,而大学教师则只有相当短的工作年限。显然这样的差距不符合大部分人对退休生活的偏好。因此对于从事体力和非技术工作的人群,退休年龄应该相对早,而从事脑力或技术工作的人群,则应相对晚点儿退休,使两个人群的工作和退休年限之比接近。

当然,这里讨论的两个人群也会有收入的差异,能相对平衡工作年限的差别。但是更重要的是,后者的学习年限长,他们的工作性质决定了要在比较晚的年龄才能达到事业和收入的顶峰。同时,后者的工作非体力劳动,在较高年龄还能继续高效率工作。由此看来,允许不同人群选择不同的退休时间,对于满足人们对退休生活质量的追求有重要意义。

三、收入再分配制度下的退休年龄改革

不同收入人群的预期寿命不一样,因而退休年龄延迟需要考虑不同收入的人群。美国的研究者发现,收入高的人群比收入低的人群有更长的人均寿命。众多医学、健康、社会领域的研究结果显示在较为年轻的人群中,个人收入水平的高低呈梯度状对个人健康水平(预期寿命作为其中重要的指标)有正面影响。对于年纪较大的人群,这种相关关系直到最近才有所发现。如最近的研究发现,在美国63~71岁之间的男性中,终身收入水平在后80%~95%的人群显示出收入与平均死亡率呈逐步递减的相关关系,随着个人收入水平增长,这个人群的人均预期寿命逐步增加12。近年美国和其他发达国家如加拿大、德国和英国的研究也有类似的结论。

从人口总体来看,人均收入水平与人均预期寿命正相关是符合社会经济发展规律的,相关经济学理论也能被证实。绝对收入假说理论认为在收入水平较低的阶段,收入增加对健康状况有明显的正面作用,而在收入水平较高的阶段就没有那么显著的正面作用;收入增长对预期寿命的影响是边际递减的。相对收入假说认为人们在收入分配中的相对水平影响健康水平,从而对预期寿命有影响。收入失衡理论认为收入分配的不均对人均预期寿命有负面影响。还有国外的研究显示人们对收入的心理满意程度也跟人均预期寿命有相关关系,这是所谓的相对失落假说(Relative Deprivation Hypothesis)。收入分配与预期寿命的相关关系的形成机理可以这样理解:人均收入如果处在比较低的水平,生活压力、营养保健、医疗服务等等会有缺失,导致人均预期寿命处于较低水平。收入分配的不均,也会带来负面外部性,如犯罪率上升,社会治安恶化,公共服务水平低劣,社会信任程度下降,生产率下降,经济增长停滞,等等。许多国家的研究发现低收入人群的平均预期寿命较低,高收人人群的平均寿命較高。如西班牙从1970年到2010年,收入不均程度有所下降的同时,人均收入与人均寿命的相关关系变得更显著,从另一个角度反映收入与预期寿命的收入理论假说。

本文对我国31个省、市、自治区的收入和人口数据进行分析,选取1990年、2000年和2010年的总人均预期寿命和男、女人均寿命,与相对应年份的人均国民生产总值进行相关性分析,发现收入水平与人均预期寿命之间有比较显著的相关关系,男性的这种相关关系比女性更强。近年的数据显示,这种相关关系比以前更强。在没有足够数据进行深入研究的情况下,我们无法确定这种相关关系是否随收入水平变化而逐步变化。参照发达国家多年来的研究,这种收入水平与预期寿命的递进相关关系是极有可能的。因此在制定退休政策或对现有政策进行修订的时候,对不同收入水平的人群应该给予不同的考虑。

首先,即使没有收入水平和预期寿命的递进相关关系,收入极低的阶层(生活在贫困线下的人群)与其他人群之间的差异也必须得到重视。收入极低的阶层由于生活窘迫,难有健康的饮食和生活方式,也很可能疏于保健,同时还有较高可能性的精神压抑和失落,健康状况(预期生命)会比收入水平高的人群要低.因此一方面延长退休年龄会减少贫困人群的养老金收入,因为他们能够领取养老金的年份本来就可能被高估,现在又被延迟退休的政策缩短;同时这个人群收入本来就低,或接近无收入,延长工作年限对他们来说不能显著增加收入。因此,在退休年龄被延长的时候,政策制定者必须意识到收入极低阶层是确定无疑的受害者,他们的退休保障必须得到相应提高,以保证其基本的生活水平。

其次,考虑那些不是极度贫困者的情况。收入在贫困线以上的人,如果其预期寿命随收入水平的变化而呈递增状况,则需要在延迟退休的时候做更多考虑。一方面收入越低的人,在法定退休年龄被延迟的时候受损失越多,反之,收入越高的人得益越多。这是因为收入较低的人和收入较高的人比,退休前的年收入较低,退休收入也会相应处于较低水平。当退休年龄被推迟时,收入较低的人得到的额外的工作收入和减少了的退休收入相比还是少了。但是收入较高的人在退休年龄被延迟后,工作收入的增加比起退休收入的减少会更多。尽管我们国家目前有比较多的退休制度同时运行,退休收入之间的差距还是小于退休前工资收入的差距,延迟退休使得高收入人群获得的终身收入会比低收入人群更高。社会收入分配会因此变得更加不均,人均预期寿命的差异也会加大,形成社会经济发展的恶性循环。在这种情况下,退休年龄应当有弹性,允许人们在一个法定退休年龄的前后进行选择。由于社会养老保险的设计有收入再分配功能,而不是为少数人提供高收入,因此退休金的差异比人们的退休前收入差异要小。收入较低的人可以选择提前几年退休,开始享受较为平均的退休金收入。

再次,退休金的增加和减少应适应退休年龄的变化。在这方面,可以借鉴美国的经验。在美国,退休年龄经历了多次变化。在20世纪40年代,65岁的退休年龄已经确立,在这之后的70多年里,美国国会先后做了几次调整,50年代初允许妇女提前3年退休,60年代初允许男性也提前3年退休。70年代允许延迟到75岁退休,在80年代又改为允许延迟到70岁退休。Munnell的研究指出,在美国,62岁提前退休的人要受到一定程度的惩罚,即退休金按一定比例扣减。而延迟到70岁退休的人会受到一定程度的奖励,即增加一定比例的退休金。但是退休金的扣减和增加,都是根据人均寿命经过精算的。如果65岁时的人均预期寿命是20年,那么提前3年退休的人,其退休金要相应减少(相当于每年3/20=15%),使得提前退休的人和正常退休的人终身领取的养老金大致相当。同样,推迟5年退休的人,应当得到奖励,其养老金要每年增加(5/20=25%),使得延迟退休的人和没有延迟的人终身养老金收入一样。通过以上这些调整,美国的实际退休年龄被推迟到了70岁。

总之,退休年龄的制定和调整是一个非常敏感的话题,对于接近退休年龄的人群有极大的影响。在现有的社会养老保险制度下,已经建立了收入再分配机制。不同群体之间的收入差异,以及有不同人群的健康和预期寿命的差异,对人们的养老保障水平又有不同的影响。从本文以及众多其他学者的研究来看,随着人均预期寿命的延长,如果将法定退休年龄延迟,则会造成对收入低人群更为不利的影响。收入低的人群既包括生活在贫困线上下的穷人,也包括收入相对于富人而言较低者,还包括相对于男性而言的女性劳动者。由于人们工作性质和学历水平方面的差异,延迟退休的决定也会对学历较低人群和体力劳动人群有负面影响。更重要的一点是,在人均预期寿命延长的大背景下,存在不同收入人群预期寿命的差异,这种差异导致收入较低人群的养老金领取年份比收入高人群要短,造成更大的收入差距。因此,延迟退休年龄的决策必须有相关辅助政策同时实施,例如提高低收入者的退休金标准,允许弹性选择退休年龄,以及在社保养老金的计算公式中引入弹性退休年龄的调整机制j社会养老保险作为一个为公民提供养老的保障,同时起到收入再分配的作用,必須为弱势人群做出调整,关注受到延迟退休决策负面影响的人,而不是只响应高收人人群的需要。

猜你喜欢

自我保健(2021年4期)2021-12-04 04:10:44

商情(2012年48期)2017-11-08 16:37:38

吉林农业(2016年12期)2017-01-06 19:53:42

就业与保障(2016年6期)2016-12-26 15:47:29

中国科技博览(2016年25期)2016-12-20 19:34:39

时代金融(2016年29期)2016-12-05 17:44:51

企业导报(2016年8期)2016-05-31 18:56:08

商情(2016年11期)2016-04-15 20:01:21

长沙民政职业技术学院学报(2015年2期)2015-12-21 03:57:14

河北地质大学学报(2015年3期)2015-12-10 12:05:39