从股份有限公司合并报表分析集团发展能力

2015-05-30 12:45:58熊军

商 2015年11期

关键词:合并报表

熊军

摘 要:在目前的社会主义市场经济體制下,公司经济工作的核心和重点便是财务管理工作,财务管理工作不仅具有很高的综合性,也具有相对的独立性。本文从合并报表的特点和作用入手,以宝胜科技创新股份有限公司的资产负债表、利润表、现金流量表作为调查对象,进行计算分析,通过合并报表分析集团的发展能力,提出可能存在的风险并提出相应的对策。

关键词:合并报表;资产结构;发展能力分析

在目前的社会主义市场经济体制下,公司经济工作的核心和重点便是财务管理工作,财务管理工作不仅具有很高的综合性,也具有相对的独立性,股份有限公司的合并报表分析越来越显得重要,可以从宏观上去分析和把握集团的整体发展。

一、合并财务报表的特点和作用

(一)合并财务报表的特点

1、合并财务报表反映母公司和子公司组成的集团这一会计主体综合的财务状况和经营成果。

2、合并财务报表由企业集团中对其他企业有控制权的控股公司或母公司编制。

3、合并财务报表以个别财务报表为基础编制,它以纳入合并范围的企业个别财务报表为基础,根据其他有关资料,抵销有关会计事项对个别财务报表的影响编制的,它并不需要在现行会计核算方法体系之外,单独设置一套账簿体系。

4、合并财务报表主要是满足公司的所有者、债权人以及其他有关方面了解企业集团整体财务状况和经营成果的需要。

5、合并财务报表必须采用抵销内部资产、内部交易、内部债权债务等内部会计事项对个别财务报表的影响后编制。

(二)合并财务报表的作用

1、通过企业集团财务状况的分析,可以了解到其资产的变现能力和支付能力。

2、通过企业集团财务报表分析,可了解其长期偿债能力。

3、可以掌握企业集团的盈利能力,为集团管理当局制定发展规划和集团外部的厉害关系人提供有用的会计信息。

二、合并财务报表分析

(一)主要子公司、参股公司的分析

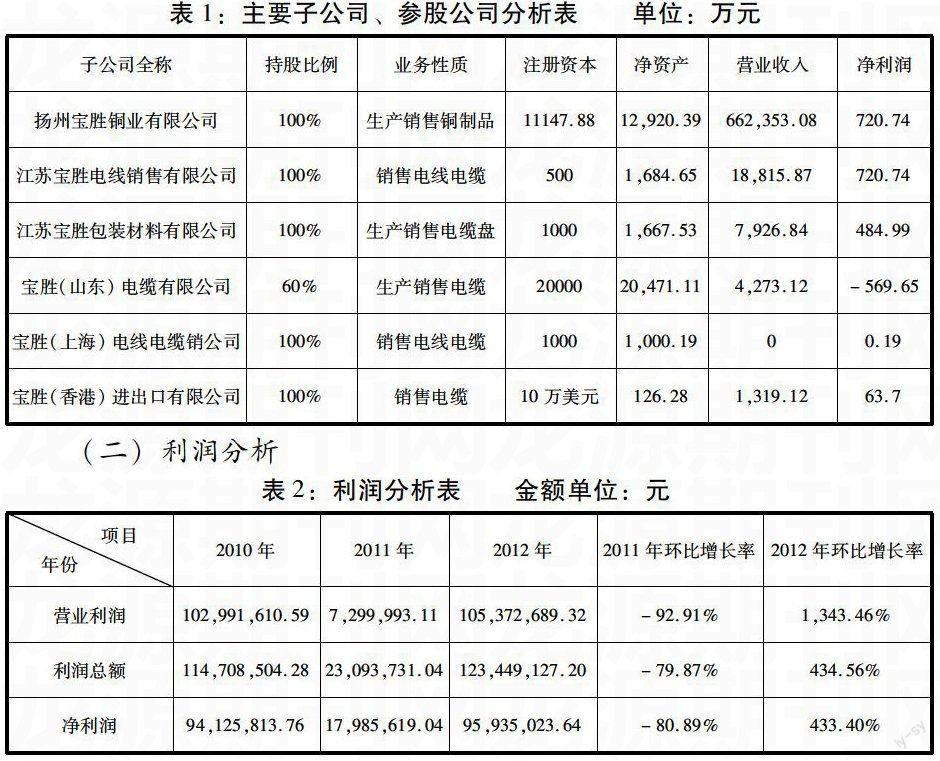

该集团公司主要子公司、参股公司的分析见表1。

表1:主要子公司、参股公司分析表 单位:万元

子公司全称 持股比例 业务性质 注册资本 净资产 营业收入 净利润

扬州宝胜铜业有限公司 100% 生产销售铜制品 11147.88 12,920.39 662,353.08 720.74

江苏宝胜电线销售有限公司 100% 销售电线电缆 500 1,684.65 18,815.87 720.74

江苏宝胜包装材料有限公司 100% 生产销售电缆盘 1000 1,667.53 7,926.84 484.99

宝胜(山东)电缆有限公司 60% 生产销售电缆 20000 20,471.11 4,273.12 -569.65

宝胜(上海)电线电缆销公司 100% 销售电线电缆 1000 1,000.19 0 0.19

宝胜(香港)进出口有限公司 100% 销售电缆 10万美元 126.28 1,319.12 63.7

(二)利润分析

表2:利润分析表 金额单位:元

项目

年份 2010年 2011年 2012年 2011年环比增长率 2012年环比增长率

营业利润 102,991,610.59 7,299,993.11 105,372,689.32 -92.91% 1,343.46%

利润总额 114,708,504.28 23,093,731.04 123,449,127.20 -79.87% 434.56%

净利润 94,125,813.76 17,985,619.04 95,935,023.64 -80.89% 433.40%

公司通过负债经营,加强股权投资使公司的净利润大幅度提升,由于公司电气装备用的电缆、电力电缆、裸导体电缆均增长较快。

(三)企业集团发展能力分析

1、整体资产结构分析

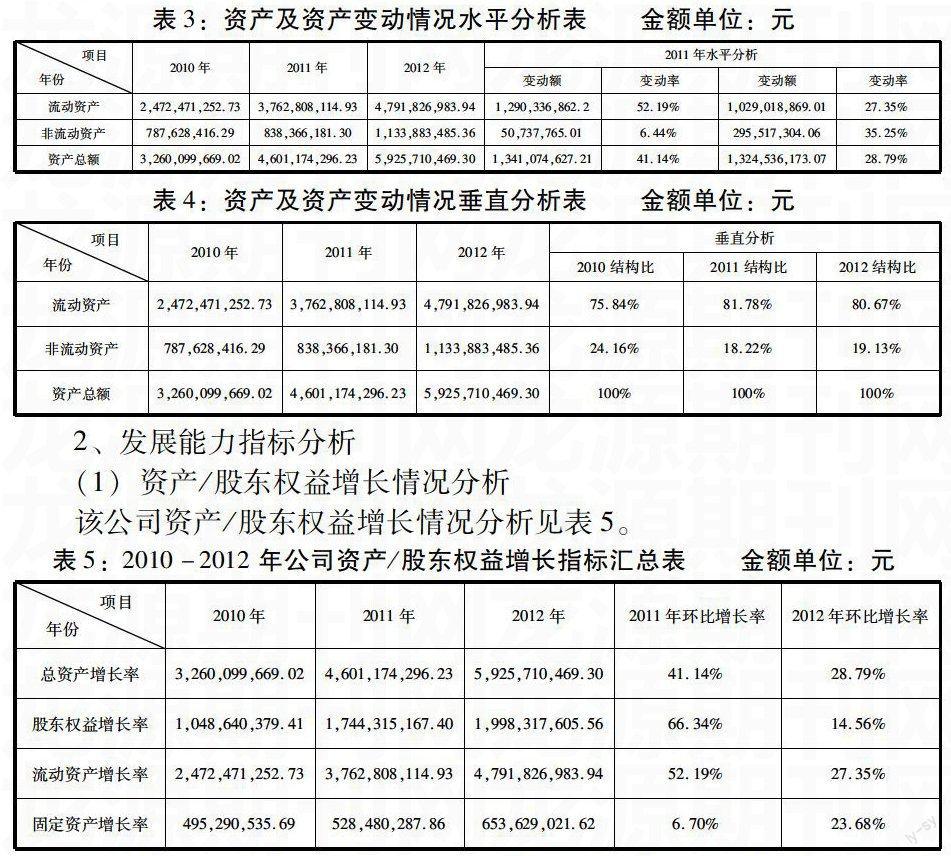

该公司资产状况及资产变动分析见表3、表4。

公司资产总额在这三年中呈上升趋势,2011年较2010年资产总额增长了41.14%,2012年较2011年资产总额增长了28.79%;其中,流动资产占总资产比重较高,在2011年达到81.78%,但2012年有所回落,其原因是非流动资产所占比重上升,在2012年达到了19.13%。

表3:资产及资产变动情况水平分析表 金额单位:元

项目

年份 2010年 2011年 2012年

2011年水平分析

变动额 变动率 变动额 变动率

流动资产 2,472,471,252.73 3,762,808,114.93 4,791,826,983.94 1,290,336,862.2 52.19% 1,029,018,869.01 27.35%

非流动资产 787,628,416.29 838,366,181.30 1,133,883,485.36 50,737,765.01 6.44% 295,517,304.06 35.25%

资产总额 3,260,099,669.02 4,601,174,296.23 5,925,710,469.30 1,341,074,627.21 41.14% 1,324,536,173.07 28.79%

表4:资产及资产变动情况垂直分析表 金额单位:元

项目

年份 2010年 2011年 2012年

垂直分析

2010结构比 2011结构比 2012结构比

流动资产 2,472,471,252.73 3,762,808,114.93 4,791,826,983.94 75.84% 81.78% 80.67%

非流动资产 787,628,416.29 838,366,181.30 1,133,883,485.36 24.16% 18.22% 19.13%

资产总额 3,260,099,669.02 4,601,174,296.23 5,925,710,469.30 100% 100% 100%

2、发展能力指标分析

(1)资产/股东权益增长情况分析

该公司资产/股东权益增长情况分析见表5。

表5:2010-2012年公司資产/股东权益增长指标汇总表 金额单位:元

项目

年份 2010年 2011年 2012年 2011年环比增长率 2012年环比增长率

总资产增长率 3,260,099,669.02 4,601,174,296.23 5,925,710,469.30 41.14% 28.79%

股东权益增长率 1,048,640,379.41 1,744,315,167.40 1,998,317,605.56 66.34% 14.56%

流动资产增长率 2,472,471,252.73 3,762,808,114.93 4,791,826,983.94 52.19% 27.35%

固定资产增长率 495,290,535.69 528,480,287.86 653,629,021.62 6.70% 23.68%

2010年-2012年,公司的总资产增长率、股东权益增长率、流动资产增长率和固定资产增长率的增减幅度都较大,与2011年比较,2012年公司的总资产增长率减少了12.35个百分点,股东权益增长率减少了51.78个百分点,流动资产增长率减少了24.84个百分点,固定资产增长率增加了16.98个百分点。

(2)利润增长稳定性分析

该公司利润增长稳定性分析见表2可知。2010年-2012年,2012年公司的营业利润增长率、利润总额增长率和净利润增长率为正数,2010年和2011年的为负数,说明公司2012年的收益规模在扩大,但是,2012年的指标值远远大于2010年和2011年,这种趋势属于暂时性还是持续性的需要进一步分析。与2010年比较,2011年公司的营业利润增长率、利润总额增长率和净利润增长率均有所下降,但是与前两年相比较,2012年公司的三个指标值大幅度上升,这说明该年度公司营业利润、利润总额和净利润增长幅度较大。

三、可能出现的风险及对策分析

(一)公司产品毛利率低的风险

1、风险:公司毛利率与同行业上市公司相比较低,加之公司客户结构中工程内客户占比较大,故公司整体毛利率低于同行上市公司。

2、对策:公司将加快实产品结构转型,提高特种电缆的比率,推动公司产品结构转型。此外公司目前已成立电力系统专项销售项目部,将进一步开发电力系统客户,优化公司客户结构,改变公司的盈利现状。

二)锁铜亏损的风险

1、风险:为了规避铜价波动所带来的市场经营风险,公司以锁铜为目的买进或卖出期货合约,如若市场巨幅波动且操作不当,将会发生锁铜亏损的风险。

2、对策:公司将严格执行《锁铜管理办法》,密切关注国际、国内铜价的走势。

(三)应收账款风险

1、风险:电线电缆行业是众所周知的料重工轻的资金密集型行业,且随着近年来行业竞争的不断加剧,公司为了扩大市场占有率,不但要在成本、价格上下功夫,而且必须大量地运用商业信用促销,然而随着公司销售规模扩大,应收账款规模也不断增长,如若公司应收账款管理不善,将会发生应收账款风险。

2、对策:公司将加强在外货款管理,定期安排专人核对账目。(作者单位:华地国际控股集团有限公司扬州万家福商城)

参考文献:

[1] 贺志东:《企业财务会计报告的阅读与分析》华中科技大学出版社,2009年出版

[2] 张晓天:《财务管理》北京工业大学出版社,2010年出版

[3] 栗方忠:《统计学原理》东北财经大学出版社,2011年出版

[4] 宝胜科技创新股份有限公司2010-2012年年度报告

猜你喜欢

商业会计(2016年22期)2017-02-23 10:38:35

中国经贸(2016年22期)2017-01-16 19:16:46

现代商贸工业(2016年8期)2017-01-07 09:09:20

现代商贸工业(2016年5期)2016-12-26 08:55:41

中国市场(2016年31期)2016-12-19 08:04:43

企业技术开发·中旬刊(2016年10期)2016-11-12 16:35:43

中国总会计师(2015年8期)2016-03-02 20:27:29

商业会计(2015年24期)2016-01-30 20:13:26

时代金融(2015年20期)2015-08-04 02:34:55

商场现代化(2015年2期)2015-03-11 16:13:39