基于层次分析法的个人网银客户满意度研究

2015-05-30 20:31宋瑞敏罗艳湘

中国市场 2015年16期

宋瑞敏 罗艳湘

[摘要]市场经济体制下,提高客户满意度、获取客户忠诚是我国企业生存和发展的关键。根据我国个人网银的特点,在分析我国个人网银发展现状的基础上,建立个人网银客户满意度评价指标体系,并运用层次分析法对个人网银客户满意度进行分析,有针对性地提出改进和优化措施,为网银的发展提供可行性建议。

[关键词]个人网银;客户满意度;层次分析法

[DOI]10.13939/j.cnki.zgsc.2015.16.072

1 引 言

客户满意度是指客户通过对一个产品或服务的感知效果与其期望值相比较后,所形成的愉悦或失望的状态。在市场经济体制下,任何企业都需要了解潜在客户以及当前客户的需求,没有客户就没有市场,也就没有企业的存在。因此,研究关于客户满意度方面的问题便成为网银运营发展的重中之重。但随着我国金融市场不断对外开放,业务量不断扩大,我国网上银行面临着更严峻的风险,特别是个人网上银行,不但要面临产品同质化带来的风险,金融产品和服务缺乏创新、外资银行的进入以及中资银行的改革都对个人网银提出了更高的要求。网上银行客户满意度是网银客户对网上银行提供的金融产品与服务的实际感受与其预期值进行比较的程度,这里所指的网上银行客户主要是针对个人网上银行客户而言的。研究个人网银客户满意度主要是以客户为核心,为客户提供更满意的产品或服务。

2 我国网上银行发展存在的问题

我国网上银行业务发展相对缓慢,相比国外网上银行还比较落后,网银客户满意状况整体不佳,主要表现在以下三个方面。

2.1 安全问题

安全性一直是影响网上银行发展的主要因素,不能从根本上保障用户的资金及信息安全,网上银行的发展也无从谈起。不法分子和黑客利用网民薄弱的安全意识、网络技术的漏洞以及银行监管的不规范,盗取客户账号、密码及私密信息,给客户造成了重大的经济损失,严重地影响了网上银行的发展。

2.2 服务体系比较单一

网上银行业务是在传统银行原有的模式上发展起来的,受传统体制的制约,我国网上银行服务体系比较单一,除了网银的基本业务外,没有全方位、多渠道、个性化的网上金融服务。我国网上银行服务差异化程度低,缺乏独特的市场定位。

2.3 网银业务种类少

我国网上银行业务品种相对较少,主要是传统业务的网络复制。缺乏科技含量高、适应客户个性化需求的网上金融服务,受传统业务功能的限制,难以满足客户对金融产品和服务的需求。

3 实证分析

3.1 网银客户满意度指标体系的建立

网上银行客户满意度评价体系是全面、综合地度量客户对网上银行所提供的金融产品或服务满意度的量化指标体系。

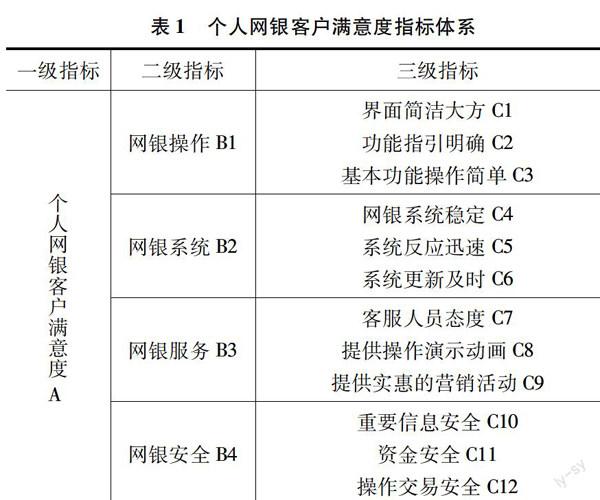

本文主要根据客户满意度以及消费者接受等相关理论,结合我国网上银行现状分析研究,建立我国网上银行客户满意度指标评价体系。个人网银客户满意度评价指标主要是针对网银的产品满意和服务满意来确定的,从产品满意和服务满意的角度上出发,建立个人网银客户满意度评价指标体系,包含了一级、二级和三级指标。一级指标是个人网银客户满意度;网银操作、网银系统、网银服务以及网银安全是二级指标;二级指标继续分解为12个三级指标,指标体系见表1(见下页)。

3.2 层次分析法确定指标权重

层次分析法(The Analytic Hierarchy Process)简称为AHP,是由美国运筹学家萨提教授(T.L Saaty)于20世纪70年代提出的一种在多目标、多准则条件下,对多种对象进行评价的简洁而有力的工具,运用AHP可以使整个过程量化,减少评价过程的主观性,将定性评价与定量评价结合在一起,为网银客户满意度评价提供更为合理的解决方法。

3.2.1层次分析法的原理

(1)构造判断矩阵

通过比较因素之间的重要程度,采用1-9的标度法定义判断矩阵 。其中, 表示元素i与元素j的重要性之比,判断矩阵标度定义如表2所示。

%表示元素i与元素j的重要性之比,同样如果要表示元素j与元素i的重要之比应为 。如果向量 满足

式中, 是矩阵A的最大特征根。则w为相应的特征向量,归一化后的w可以作为权向量。

(2) 一致性检验

如果出现“甲比乙重要,乙比丙重要,但是丙却比甲重要”的判断,这样的现象是不符逻辑的,因此需要对判断矩阵A进行一致性检验。 计算一致性比例CR,当CR <0.10时,即满足一致性检验;当CR≥0.1时,应该对判断矩阵作适当修正。一致性比例的计算公式为:

其中, 为一致性指标,且 ; 为判断矩阵 的最大特征值;RI为平均一致性指标如表3所示。

3.2.2 AHP确定各元素组合权重

根据网银客户满意度评价指标体系,得判断矩阵,并计算权重及一致性检验见表4至表8。

(1) 一致性检验:

(2) 一致性检验:

(3) 一致性检验

(4) 一致性检验:

(5) 一致性检验:

计算因素层相对于目标层的合成权重:

Ci相对于A的合成权重=Ci相对于 的权重 相对于A的权重,得到合成权重,具体数据见表9。

从表9中可以看出,个人网银客户满意的总目标中,客户对网银安全的要求最高,其次是网银系统、网银操作和网银服务。在网银安全中,客户对资金的安全最为关心;在网银系统中,客户更加注重网银系统的稳定性;在网银操作中,客户更为关心网银基本功能的操作;在网银服务中,客户对客服人员的态度要求最高。

3.3 实证分析

本文数据主要来自对个人网银客户满意度的问卷调查,问卷调查对象为使用D网上银行的网银客户,主要针对F城市不同职业的网银客户进行调查,采用问卷发放及网上发放问卷的形式展开数据的收集,共发放问卷100份,有效问卷为86分,问卷回收率为86%。在调查问卷中使用李克特量表,指标测评主要采用态度量化方法,分别为5级态度“非常满意、满意、一般、不满意、非常不满意”赋值“5,4,3,2,1”,让调查对象打分。客户满意度指数的计算一般通过加权平均的方法计算,公式如下:

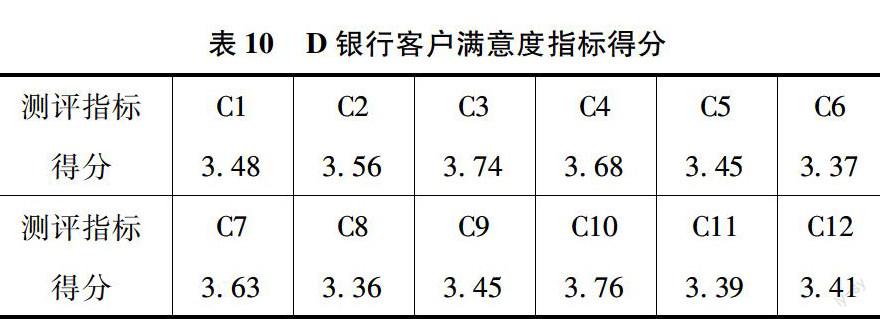

式中,CSI为客户满意指数, 为第i个测评指标的权重,xi为客户对第i个指标的评价。根据客户满意度公式,在不同的测评指标层次中,可以逐个计算出三级指标和二级指标的满意度得分并且算出总体客户满意度。计算结果见表10。

网银界面简洁大万C1:均值为3.48,权重为0.1867;功能指引明确C2:均值为3.56,权重为0.1578;基本功能操作简单C3:均值为3.74,权重为0.6555;网银操作满意度指数为3.66。同理可计算出网银系统满意度指数为3.58;网银服务满意度指数为3.54,网银安全满意度指数为3.47。对二级指标满意度指数进行加权计算得出个人网银总体客户满意指数为3.56,表明客户在总体上对网上银行基本满意,但从各指标来看,网银的发展还存在很多问题,还有很大的提升空间。

4 结论与对策建议

4.1 结论

本研究在文献研究的基础上,对影响网银客户满意度的因素进行了分析,采用层次分析法对网银客户满意度进行探讨研究,研究结果简述如下。

第一,影响网银客户满意度的因素主要有网银的基本功能操作是否简单、网银的系统是否稳定、网银客服人员的态度以及网上银行是否能保障客户的资金安全等因素;第二,网银客户对于网银操作和网银系统较为满意,对网银服务和网银安全方面满意度较低;第三,客户对网银的基本功能操作明确和网银系统稳定满意程度角度,对网银的资金安全以及网银的服务水平方面满意度较低。

4.2 策略建议

现如今个人网银市场竞争激烈,要获得持久的竞争优势就必须以客户为中心,提高客户满意度。通过对网银指标权重和满意度值的分析,提出以下几点建议以作参考:

4.2.1 加强网上银行的安全性

网上银行的安全性一直是影响客户使用网上银行的关键因素,安全性影响着客户对网上银行的信任度。为了提高网银的安全性以吸引更多的客户,首先,需要加强网银安全方面信息技术的安全性;其次,我们可以增加常登陆地保护功能,客户可自行设置几个常登陆地,如果出现异常登陆,可以在第一时间以短信通知用户,确定是否本人操作或是采取相应措施以防账号被盗;最后,各实体银行可以加大对网银安全性的宣传,例如通过广告或发放网银操作安全手册向广大客户普及网银安全知识,提高客户对网银的安全意识。

4.2.2 提高网银客服的服务质量

为了促进网上银行的发展,个人觉得可以培养一批既熟悉业务、又会管理、善营销的复合型人才。网上银行的客服不仅要了解网上银行的业务操作,更要具备较高的职业素质。现阶段,各网上银行的客服系统出现形同虚设的现象,客服应答性不高,建议各网银可以设立专属通道以及VIP通道等,为不同业务、不同客户类型开设专门的聊天空间。

4.2.3 提高网银的整体服务特色

在竞争激烈的市场中,人们都在寻求高效率的工作方式,因此,网银营销人员需要密切关注人们对网银的需求,提高网银的全面服务水平。在查询方面,为客户提供全面详细的查询服务,不仅可以查询账户余额、明细,还可以享受社保、企业年金、电子工资单、VIP对账单等多种类信息查询服务;在缴费方面,客户可以通过个人网银缴纳各种通信费、水电费、煤气费、物业管理费等多种日常生活费用,定期缴费的项目,也可以自定义“快速付费”避免重复设置,实现快速缴费;在运营模式方面,采用线上线下一体化的金融服务和运营体系,可以推出集网上购物、支付结算、网络金融和消费信贷于一体的电商平台,积极运用互联网思维,以满足客户的需求;在特色方面,各网上银行需要打造属于自己的个性化服务,使其他网银不能轻易复制,提高自身的竞争力。

猜你喜欢

现代情报(2016年11期)2016-12-21

现代营销·学苑版(2016年9期)2016-12-08

现代营销·学苑版(2016年9期)2016-12-08

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

大学教育(2016年11期)2016-11-16

价值工程(2016年29期)2016-11-14

中国市场(2016年35期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17