企业CEO变更的价值效应及其影响因素研究

2015-05-30 22:08黄幸娟严子淳

现代管理科学 2015年2期

黄幸娟 严子淳

摘要:文章利用我国经验数据实证检验发现,整体来看CEO变更能够改善上市公司业绩,而且CEO变更的价值效应将在一定滞后期逐步显现。进一步地,研究发现CEO任期长度与企业业绩负相关,而且这一关系在国有控股企业中表现的更为明显,而且较长的CEO任期对亏损企业业绩有抑制作用,而对盈利企业业绩却有促进作用,研究结论对于指导企业更替CEO行为及时机具有重要启示。

关键词:CEO变更;价值效应;CEO任期

一、 文献综述与研究假设

本研究认为,随着市场在资源配置中的决定性作用日益凸显,从整体情况来看CEO变更将会对企业业绩产生积极正面促进作用。正如Starbuck等(1978)所指出的,只有替换了CEO,企业才可能获得适合于成功转型所需的知识、观点等,并最终制定出符合企业情境需要,彻底改变企业绩效的转型战略。Denis等(1995)通过对1985年到1988年企业面板数据的实证研究,发现行业调整的业绩数据在CEO变更后有着较为明显的提升。Gerhart等(2000)也通过研究得出结论,认为CEO的个人才能是企业业绩发展的重要影响因素之一。本文假设新任CEO能够改变企业经营思路,更好的适应市场的发展和要求,进而推动公司业绩的提升。

研究假设1:CEO变化能够改善上市公司业绩表现。

在我国目前制度环境下,CEO变更的价值效应究竟如何显现很大程度上受CEO变更机制和方式影响,这是因为相比较于非国有控股企业,国有企业CEO变更并不完全依赖市场机制进行,而是很大程度上依靠行政任命,其CEO个人能力和经营思路并没有经历过市场考验(李新春和苏晓华,2001),因此CEO才能对于企业绩效的影响可能是非常有限的(贺小刚和李新春,2005)。对于国有企业CEO变更的特殊性,李卫宁和郭月娟(2011)指出,国有企业CEO以及高管变更替换并不完全遵循市场原则,“二元经理制”的管理体制也决定了CEO变更在国有企业中的业绩影响情况并不符合国外市场化企业的实证经验。持有类似观点,Firth等(2006)经验研究指出,中国国有企业CEO个人才能、薪酬奖励机制和公司业绩之间并不存在明显的线性关系。

基于上述分析,本研究认为在国有企业中,CEO变更所带来的业绩提升效应因其非市场化资源配置机制和方式而存在“天然”缺陷,故有如下研究假设:

研究假设1a:相比较于国有控股企业,非国有控股企业CEO变更对企业业绩的促进作用更为明显。

进一步地,CEO变更价值效应能否得到充分显现还受到其变更时机的影响。Clapham等(2005)研究认为,那些具有较多归因偏见的CEO通常导致了企业后来的不良绩效;相反那些对企业绩效结果(无论是积极的还是消极的)显示出较少归因偏见的CEO,以及在衰退期间更多地认识到环境威胁的CEO,通常都能领导企业转型成功。进一步地,冉敏和都兰军(2009)从行业和盈利能力角度出发探讨CEO变更对于企业业绩的作用,实证研究结果表明CEO变更在衰退企业中对于企业绩效有明显改善作用。

综上所述,本文认为当企业处于亏损阶段时,其应当更替CEO以提升公司业绩,扭转亏损局面。因为现任CEO由于受个人能力和固有思路的限制,通常不会合理的估计企业衰退或亏损的原因,而且这些原因往往也是现任CEO经营策略失败造成的,而这最终将使亏损公司浪费扭亏为盈的重要时间和资源。相反,由于盈利企业在任CEO已经被市场证明有较强的市场适应能力,因此,盈利企业CEO的变更对于未来业绩的推动作用可能并不明显。因此本文有如下假设:

研究假设1b:相比较于盈利企业,亏损企业CEO更替对于业绩的促进作用更为明显。

与此同时,我们也应看到由于公司业绩变化受到诸多因素影响,短时间内CEO能力与企业业绩表现之间存在较大程度的因果关系模糊性,加之CEO个人能力往往在短时间内难以得到充分发挥(Rose & Wolfram,2002),CEO变更对于企业业绩的影响作用也不可能在短时间充分显现。因此本研究有如下研究假设:

研究假设1c:CEO变更的价值效应将随时间延续逐步显现。

进一步地,CEO任期是驱动CEO变更出现的重要因素,也将间接影响其价值效应。这是因为,过长的CEO任期可能会阻碍企业的创新和发展。而且相比较于非国有企业而言,国有企业非市场化任命的CEO任职时间越长,其个人能力差距对于企业的影响应当越为明显。亏损企业由于CEO才能不足造成亏损或者无法有效扭转亏损局面,因此CEO任期越长其对公司业绩增长存在抑制作用。相反,盈利企业由于CEO才能卓越或者已经找到了正确的企业发展道路,其任期长度对于企业业绩有着促进作用。基于上述分析,本研究有如下研究假设:

假设2:CEO任期长度与企业业绩表现负相关。

假设2a:相比较于非国有控股企业,国有控股企业CEO任期越长对业绩的抑制作用就越明显;

假设2b:相比较于盈利企业,亏损企业CEO任期越长对于业绩有抑制作用就越明显。

二、 研究设计

1. 样本选择与数据来源。本研究选取了1 554家上市公司2002年~2009年公布的年度报告中的上市公司相关数据,其中上市企业包括上海证券交易所,深圳证券交易所上市的企业,共8 975个观测值。

2. 变量选择及度量。

(1)企业业绩(ROA):本研究选取总资产回报率作为衡量企业业绩的变量指标。同时,为了优化模型效果,排除内生性,本文对于ROA按照行业中位数进行了标准化处理后取对数(IROA)。

(2)CEO变更(Turno-ver):本文首先利用CEO变更的虚拟变量作为解释变量,当年发生CEO变更则虚拟变量为1,未发生CEO变更则虚拟变量为0。另外,考虑到假设3中阐述的CEO变更效果滞后性,本文分别将CEO变更虚拟变量滞后一到三期值作为解释变量,用来考量CEO变更对于公司业绩的生效时间和其影响机制(Blackwell等,2007)。最后,本文还计算了企业在职CEO任期年限作为最后一个解释变量。

(3)控制变量:以上解释变量并不能很好的包含所有ROA的影响因素,仅仅使用以上变量无疑会产生内生性问题。因此,根据Hermalin和Weisbach(1998)以及Blackwell(2007)等的研究成果,本文分别选取公司资产负债率(Cdr)、公司销售成本(Sale)、公司管理成本(Management)、公司上市时间(Pyear)、公司成立时间(Byear)、管理人员报酬(Payment)、CEO持股比例(Stockhold)和CEO离职原因(Dumreason)作为控制变量。

3. Tobit模型建立。面板数据Tobit模型作为面板模型,可以有效的解释时间序列性,并且可以克服OLS或者ML所存在的模型偏倚问题和内生性问题(周华林和李雪松,2012),建立无偏的面板数据模型。据此,本研究回归模型如下:

Iroait=C+?茁1×Tutnoverit+?茁2×Tutnover-1it+?茁3×Tutnover-2it+?茁4×Tutnover-3it+?茁5×Tenureit+?茁6×Cdrit+?茁7×Saleit+?茁8×Managementit+?茁9×Pyearit+?茁10×Byearit+?茁11×Paymentit+?茁12×Stockholdit+?茁13×Dumreasonit+?着

同时,本文分别对国有控股企业、非国有控股企业以及亏损企业、盈利企业进行分组,对国有控股企业CEO离职和亏损企业CEO离职对企业业绩的特别效应进行估计和分析。

三、 实证研究

1. 研究变量相关性分析。在输出模型回归结果之前,本研究对模型各个变量间进行了相关性分析,发现所有解释变量都对于因变量存在相关性,并且通过了不同显著水平的显著性检验。其中当期CEO变更,一期前CEO变更,两期前CEO变更和三期前CEO变更相关关系为正,可以初步证明假设1。而CEO任职年限的相关系数为负,也可以初步证明假设2。

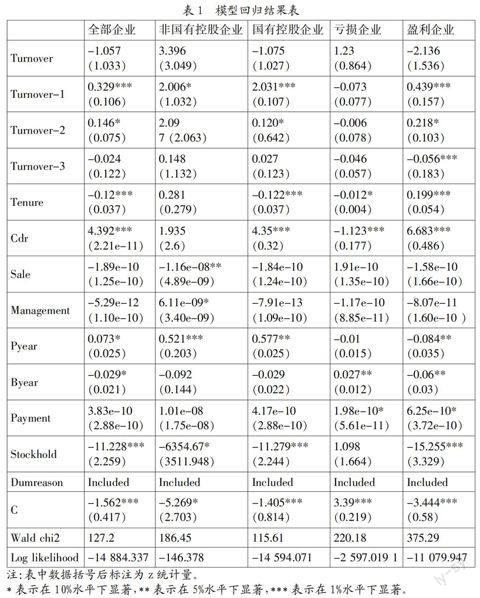

2. 研究假设检验。本文利用STATA对模型进行回归,并输出回归结果如表1。本文发现所有Wald chi2和对数似然统计量都有较大的统计值,证明模型拟合效果和显著性程度都较为良好(高铁梅等,2009)。

本文通过回归结果发现上一期CEO变更和两期前CEO变更对于企业业绩有着明显的正向促进作用,证明CEO变更能够在中长期内促进企业业绩增长,因而证明假设1成立。并且,本文发现上一期CEO变更和两期前CEO变更对于国有控股企业显著程度高于非国有控股企业,三期前CEO变更对国有控股企业业绩没有显著性,而对非国有控股企业当期到三期前CEO变更仅上一期CEO变更在10%水平下显著,且回归系数低于国有控股企业。总体上看,CEO变更对于国有企业的业绩促进作用应当大于私营企业。因此,假设1a并不成立。对于亏损企业,本文发现从当期CEO变更直至三期前CEO变更的回归系数都不显著,而相对的,盈利企业上一期CEO变更和两期前CEO变更都对业绩有很显著的促进作用。由此可见,亏损企业变更CEO并不能很好的促进公司业绩的提升,因此假设1b并不成立。

本文还发现对全部数据进行Tobit回归结果中CEO任期长度与企业业绩负相关,而且在1%水平下显著,因此我们可以证明假设2成立。国有控股企业CEO任期长度对于上市公司业绩有着负的回归系数,并且回归系数在1%水平下显著。而非国有控股企业CEO任期对于上市公司业绩回归系数不显著。由此,我们可以证明假设2a成立。亏损企业CEO任期和盈利企业CEO任期都在10%显著水平下显著,并且亏损企业CEO任期回归系数为负,任期长度与公司业绩有负的相关关系,而盈利企业CEO任期长度对公司业绩存在正的效应。由此本文可以证明假设2b成立。

最后,本文还发现当期CEO变更无法迅速在公司业绩中进行反映,回归系数对公司业绩不显著,而一期前和两期前CEO变更对于中国上市公司业绩影响显著,三期前的CEO变更对于企业业绩影响逐渐消失,回归结果不显著。由此,我们可以证明假设1c成立。

3. 实证结果分析。通过面板数据Tobit模型回归结果发现:CEO变更在整体上对于公司业绩有促进作用,而CEO任期整体上与公司业绩呈现负的相关关系。其中国有企业CEO任期越长对于企业业绩越有抑制作用,而亏损企业任期长度对企业业绩有负的效应。最后CEO变更的业绩影响在发生后一到两年达到高峰,之后效应递减直至消失。

然而,国有企业CEO变更并未因其非市场化配置机制而减弱其对于公司业绩的促进效果,这可能是因为现阶段我国的市场经济体制不完善、法律法规不完备、信息存在着很大的不对称性,企业从外部聘任职业经理人承受着巨大的政治、经济和道德风险,因此,委任制的存在具有一定的合理性(李卫宁和郭月娟,2011)。而国有企业选拔任用CEO的过程本身也伴随着继任CEO以及上级单位政治、经济、技术、组织资源向其所任职的企业的倾斜,存在一定的企业“自增强”现象(吴能全和曾楚宏,2005)。另外亏损企业通过CEO变更也未如预期假设那样使企业扭亏为盈。这也许是由于市场普遍将上市企业CEO被辞退、被迫辞职等亏损企业常见的CEO变更原因视为坏消息,股东会抛售手中的股票,引起股票市场的波动,进而引起消费者、其他股东以及合作企业对亏损企业的进一步不信任,从而加深企业所面临的资金和市场困境(朱红军和林俞,2003)。

四、 研究结论

本文研究和探讨了CEO变更这一公司重要事件对于公司业绩的影响效果和影响机制。通过对1 554个上市公司2002年到2009年公布的年度报告中的上市公司相关数据的回归分析,发现:CEO变更从整体上看对于中国上市公司业绩有着促进作用,在一到两年的时间内可以有效地促进公司做出适应市场的变更,提升公司业绩水平,但在之后的价值效应逐渐消失。并且,国有企业CEO变更由于伴随上级单位和CEO本人的经济、政治、技术和人脉资源,因此其对于公司业绩的提升作用大于非国有控股企业。而亏损企业通过变更CEO很难达到扭转亏损,提高公司业绩的目的。因此亏损企业需要对公司资产、公司负债、产品技术水平和营销水平等等多方面因素进行综合改进,才能有效地提高上市亏损企业的业绩。

参考文献:

1. 李新春,苏晓华.总经理继任:西方的理论和我国的实践.管理世界,2001,(4):145-152.

2. 贺小刚,李新春.企业家能力与企业成长:基于中国经验的实证研究.经济研究,2005,(1O):101-111.

3. 李卫宁,郭月娟.国有企业CEO 继任机制理论研究与实践回顾.改革与战略,2011,(5):147-149.

4. 周华林,李雪松.Tobit模型估计方法与应用.经济学动态,2012,(5).

5. 高铁梅,计量经济分析方法与建模——EViews应用及实例(第二版).北京:清华大学出版社,2009.

6. 吴能全,曾楚宏.国企经营者选拔机制如何突破“锁定”状态.中国人力资源开发,2005,(4):87-91.

基金项目:重庆市教委人文社会科学项目“混合所有制下控制权市场大股东治理优化研究”(项目号:14SKC08)。

作者简介:黄幸娟(1967-),女,汉族,中国香港特别行政区人,中国人民大学商学院博士生,职业经理人,研究方向为企业文化和绩效管理、知识产权和仲裁法对跨国企业长线发展;严子淳(1986-),女,汉族,上海市人,南开大学商学院/中国公司治理研究院博士生,研究方向为公司治理、战略转型。

收稿日期:2014-12-15。