我国税收与经济增长关系的实证分析

2015-05-30 17:42:27汤梦圆

商 2015年20期

汤梦圆

摘要:税收和经济增长是密切相关的,经济的发展培育了良好的税基,这样税收收入才能有稳定的来源。近年来,随着我国经济体制改革的不断深化和市场经济的不断发展,我国税收收入总量与GDP都有了较大幅度的增长。根据中国统计局网站的数据,我国的税收增长率从1997年以来一直高于GDP增长率,分析税收与经济增长关系对于研究如何制定适宜的税收政策来促进经济的发展意义重大。本文以我国1978—2014年数据为基础,运用协整分析、误差修正模型等理论的分析框架,研究了我国经济增长对税收的短期影响与长期关系。研究结果表明,我国经济增长与税收之间存在长期稳定的均衡关系。我国GDP对税收有显著的正向影响,税收与国内生产总值的关系不会明显偏离均衡状态,税收应该随着经济增长而增长,税收与经济税源之间保持着合理的关系。

关键词:税收;经济增长;协整;误差修正模型

一、引言

税收是国家最主要的一种财政收入形式。经济增长是指一个国家或地区在一定时期内(通常为一年)经济活动中产出量的增加,在市场经济体制下,一般采用国民生产总值或国内生产总值来衡量。目前,我国主要采用国内生产总值(GDP)指标。本文也采用GDP指标来衡量经济增长情况。

在国家宏观经济的调控中,经济增长一向是主要目标之一,而进行国家宏观经济调控时,税收则是一种主要的财政政策工具。十八届三中全会在有关深化财税体制改革的论述中提到,财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障。可见,完善税收制度是当前财税改革至关重要的一步。经济是税收的源泉,经济决定税收,而税收又反作用于经济。那么税收如何影响经济? 税收增长与经济增长的关系如何?在全面深化税制改革的当下,这显然是一个值得探讨的问题。

二、国内外研究动态

税收与经济的关系是一个古老的话题,国外有关税收与经济增长的研究历史悠久、理论丰富,不同学派有不同的认识。国内也有很多学者进行了实证方面的分析与论述。

(一)相关理论概述

古典经济学派主张将税收保持在较低水平以增加资本的积累,从而促进经济增长。内生增长理论认为经济增长率是内生要素作用的结果,认为税收对经济增长具有长期效应。凯恩斯学派认为政府税收政策很重要,它能刺激社会有效需求和调节收入分配。在经济繁荣期间,政府应该增加税收并减少政府开支,以此来减少消费和投资需求,最终使得宏观经济实现稳定增长;在经济萧条期间,则采取相反的政策。供给学派的思想精髓是有关税率与税收收入之间关系的理论。该学派在税收与经济增长方面的理论主要包括“相对价格”理论和“拉弗曲线”。美国经济学家 A.B.拉弗提出“拉弗曲线”,当税率为零时,税收收入为零;税率逐渐提高时,税收收入也随之上升,直到税率达到最佳时,税收收入达到最大;如果税率超过最佳状态,则税收收入不仅不会增加,反而会减少;当税率达到 1 时,此时无人愿意从事工作和投资,税收收入降为零。因此,从理论上讲,应该存在一处最佳的宏观税负水平,能兼顾税收收入和经济增长。

(二)国内研究综述

近年来,国内学者结合我国实际,对税收收入与经济增长的关系也做了大量的实证研究,形成了很多学术成果。吴鹏飞(2005)对我国1994-2003年的税收增长进行了分析,并将时间序列进行分段研究,提出主导1994-1997年税收增长与1998-2003年税收增长因素的差别,并運用时间序列的计量分析方法对模型进行检验,认为二者之间为正相关关系。郝春虹(2006)将研究区间进一步扩大,采用1953-2003年共50年的数据进行分析,通过常规单位根检验、协积分析等分析了我国税收与GDP的关系。得出的结论是,GDP与税收收入具有长期的协整关系,GDP每增加一个百分点,税收收入将增加1.47 个百分点。党明灿(2007)以河南省为例,分析了河南省税收增长和经济增长的关系。结果表明,税收增长与经济增长之间为正相关关系,二者从整体上是协调的,但在结构上存在许多问题,并对此提出了加快非公有制经济发展、优化产业结构等政策建议。

虽然不同学者得出的结论有一定的差异,但经济增长对税收的推动作用却是显而易见的。在众多学者研究的基础上,从实证研究角度建立相关模型分析我国税收与经济增长的关系具有重要的现实意义。本文借鉴国内外学者的相关研究成果,在分析1978-2014年中国税收收入与国内生产总值变化趋势的基础上,运用协整理论和VECM模型,对改革开放以来中国税收收入与经济增长之间的关系进行了深入地研究。

三、变量选择与数据来源

在国内外众多学者研究的基础上,本文选取最新的统计数据对我国税收与经济增长的关系进行实证分析。本文所选取的变量包括两个经济总量指标:我国税收收入总量,用TAX表示;我国国内生产总值,用GDP表示。本文选取1978-2014年的国内生产总值和税收收入的时间序列数据,数据均来源于中国国家统计局。

此外,由于国家统计局网站中的数据均是名义数据,我们还要考虑税收收入与GDP 受物价因素的影响。改革开放以来,我国经济体制改革取得了巨大成就,经济总量不断增加,税收收入也随着经济的发展而增长。与此同时,我国的物价上涨也经历了一个飞速发展的过程,而物价的上涨也会带来经济总量的增加。所以,我们在分析税收与经济增长的关系时,如果不考虑物价因素,那结果有可能与实际情况发生背离。为了避免出现较大误差,需要消除物价变动对GDP和税收的影响,把按照当年价格计算的数据均用居民消费价格指数(CPI)进行平减,从而得到实际数据,这里CPI以1978年为基期。

四、实证分析

计量经济学关于时间序列分析的相关理论是建立在时间序列平稳的基础上的,但是由于时间序列数据容易产生异方差,同时也为了减少舍入误差,消除数据的剧烈波动,在估计时,对两个指标数据进行对数化处理,分别记为LNTAX、LNGDP,采用双对数模型对该时间序列数据进行分析。

(一)平稳性检验

由于时间序列数据往往是非平稳的,如果直接对数据进行回归分析会出现“伪”回归,为了避免这种状况的发生,因此有必要对数据进行平稳性检验。首先对原序列进行平稳性检验,若原序列不是平稳的时间序列,那么再对差分变量进行平稳性检验。在各变量为平稳序列的前提下,他们的线性组合也是平稳的,变量间才存在协整关系。

下面依次对各数据进行平稳性检验,检验平稳性的方法很多,本文选用ADF单位根检验的方法,检验结果如表4.1所示:

变量ADF统计量5%临界值1%临界值P值结论

LNTAX0.549-2.997-3.7430.9863不平稳

△LNTAX-3.680-2.978-3.6960.0044平稳

LNGDP1.510-2.983-3.7090.9976不平稳

△LNGDP-4.039-2.978-3.6960.0012平稳

由表4.1可知,从ADF统计量的数值来看,国内生产总值和税收的对数序列本身都不是平稳的,因此我们不能用简单的OLS回归法对变量进行分析。再对其取差分,可知一阶差分后的数据的ADF统计量都小于5%显著性水平下的临界值。因此△LNTAX、△LNGDP都是平稳的序列。也就是说国内生产总值和税收的对数序列都是一阶单整的,即LNGDP~I(1),LNTAX~I(1),所以本文要研究的两个变量为同阶单整。因此,两个变量之间可能存在长期稳定的均衡关系,需要进一步对该时间序列数据进行协整分析。

(二)协整检验

协整分析理论是近年来处理非平稳经济时间序列之间长期均衡关系和短期波动的有力工具,它避免了传统的OLS估计所可能导致的“伪回归”问题。协整分析的经济意义在于,对于两个及以上具有各自长期波动规律的变量,如果它们之间是协整的,则它们之间存在一个长期均衡关系。上文已知LNTAX和LNGDP均为一阶单整的时间序列,满足协整检验的条件。在STATA软件中画出LNTAX和LNGDP的时间趋势图,从图中可以清晰地发现,二者随着时间的变化保持着大致相同的变化趋势,这表明两个变量之间很可能存在长期稳定的均衡关系。下面进行协整检验:

协整检验从检验的对象上可以分为两种:一是基于回归残差的协整检验,即EG两步法;二是基于回归系数的协整检验,如Johansen协整检验。由于EG两步法存在较多缺陷,故本文采用Johansen協整检验。结果显示:当确定5%的显著性水平时,rank为0的迹统计量值为25.82,大于临界值18.17,所以拒绝秩为0的原假设;rank为1的迹统计量为3.67,小于临界值,所以接受秩为1的原假设。因此,包含常数项与时间趋势项的检验结果表明只有一个线性无关的协整向量(即图中打星号者)。而最大特征值检验,也表明可以在5%的显著性水平上拒绝“协整秩为0”的原假设,但无法拒绝“协整秩为1”的原假设。即LNTAX和LNGDP之间存在一个协整关系。

(三)误差修正模型(VECM)

1.模型的构建和分析

传统的经济模型通常表述的是变量之间的一种“长期均衡”关系,而现实经济中X与Y很少处在均衡点上,因此实际观测到的只是X与Y间的短期或非均衡关系。因此,建模时需要用数据的动态非均衡过程来逼近经济理论的长期均衡过程。基于协整理论的误差修正模型,可以反映短期内系统对于均衡状态的偏离程度,即采用长期均衡误差作为短期波动的修正项,从而得到有关偏离程度的调整信息。本文采用的向量误差修正模型(VECM)是一个有约束的VAR模型,在解释变量中含有协整约束,因此它适用于已知有协整关系的非平稳序列。上文中的Johansen协整检验已经表明LNTAX和LNGDP的协整秩为1,即二者之间存在一个协整关系。我们在STATA中检验该协整系统的滞后阶数,根据AIC和SBIC等原则选择最优滞后阶数为2。然后使用Johansen的MLE方法估计该系统的向量误差修正模型,结果如下:

△LNTAXt=-0.118(LNTAXt-1-1.076LNGDPt-1+2.118)-0.006△LNTAXt-1

(0.1014)(0.1957)

+0.393△LNGDPt-1+0.023

(0.3971)(0.0873)

其中,上式中括号内的部分表示的就是误差修正项,即有ECMt-1= LNTAXt-1—1.076LNGDPt-1+2.118,反映税收和GDP之间的长期均衡关系;后面的各差分项反映的是短期波动的影响。

从误差修正模型可以看出,LNTAX的变化决定于LNTAX和LNGDP的前一期变化以及前一时期的非均衡程度。首先,看误差修正项ECM的系数λ=-0118,显然为负,符合负反向修正机制,表示在t-1期税收 关于均衡值之间的偏差调整速度。在每一年,税收及国内生产总值的实际值与长期值之间的偏差会减少约0118,该矫正也是显著的。如果上一期税收收入偏低,即为负值,本期税收收入就会相应调高0118; 反之,若上一期税收收入偏高,本期税收收入就会调低0118,从而保证了税收与国内生产总值的关系不会明显偏离均衡状态。其次,再看差分项,短期内二者关系也较为密切。LNTAX前一期的变化量对当期LNTAX变化量产生负向影响,前一期税收每增加1%,当期税收减少0006%;LNGDP前一期变化量则对当期LNTAX变化量产生正向影响,前一期GDP每增加1%,当期税收增加0393%。

2.模型的检验

(1)自相关检验

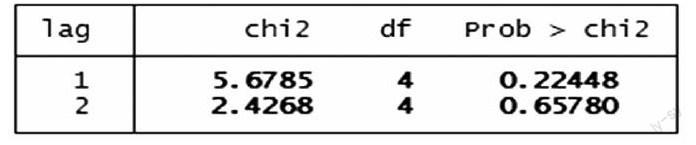

下面检验上述误差修正模型的残差是否存在自相关,如果存在自相关则需要增加滞后阶数。检验结果如下图所示,从图中的P值可以看出无法拒绝原假设,从而可以接受“无自相关”的原假设。因此,本文建立的误差修正模型的残差不存在自相关。

(2)稳定性检验

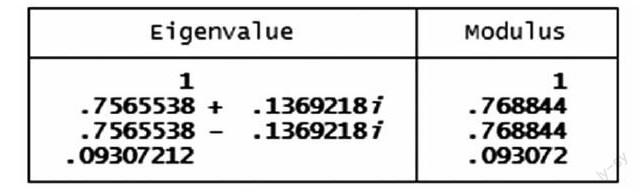

除了要检验误差修正模型的残差是否存在自相关外,还应对模型的稳定性进行检验,否则基于该模型的分析和预测都没有意义。检验结果可以看出,除了VECM本身所假设的单位根外,伴随矩阵的所有特征值均小于1,即都在单位圆内。因此,该误差修正模型是稳定的。

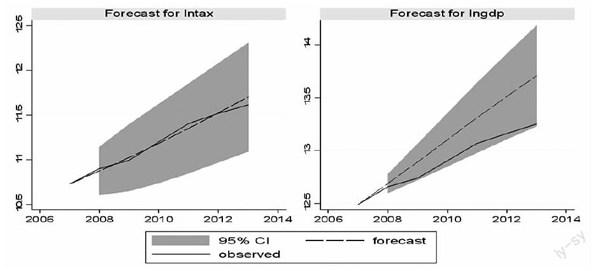

3.模型的预测

估计误差修正模型之后,可以用它来进行预测。在STATA软件中仅用2008年之前的数据来估计,然后预测2008-2014年的数据,并与实际观测值比较,结果如下图所示。下图表明对税收收入(LNTAX)的预测较为准确,预测值与实际观测值基本吻合;对国内生产总值(LNGDP)的预测有一些偏差,预测值要略大于实际观测值,但实际观测值始终落在预测值95%的置信区间内。

图4.3对最近几年的预测

五、结论与政策建议

(一)结论

本文基于1978-2014年的统计数据对我国税收与经济增长之间的关系进行实证研究,结论如下:

首先,通过以上数据的分析,我们可以看出,对数化后的两个变量本身都不平稳,但一阶差分后都是平稳的,即二者为一阶单整的时间序列数据,并且通过了协整检验,说明两者之间存在长期均衡关系。其次,无论从长期均衡还是短期波动来看,我国GDP的增长对税收收入的增加都有显著的正向拉动效应。从长期看,税收与国内生产总值的协整方程表明国内生产总值每增加1个百分点,税收收入将增加1.076个百分点。从短期看,前一期GDP的增加也会带来当期税收的增长。改革开放30多年以来,我国经济快速发展,国内生产总值不断增加,与此同时,税收收入也不断增长。因此,这与我国的现状基本吻合。最后,通过税收与GDP的长期协整方程,我们可以看出我国税收收入的弹性系数为1.076,说明税收收入的增长速度超过了GDP的发展速度。我国从1997年开始,税收收入的增长率就超过了GDP的在增长率,导致整个社会的税负过重,社会的投资和消费不足,经济发展速度变慢,不利于我国经济社会的进一步发展。

(二)政策建议

以上研究结果对我国当前税收制度改革和经济发展的政策选择具有重要的价值。第一,转变经济发展方式,促进经济持续健康发展,为税收提供充足的税源。除了经济因素外,税收的增长还受到税收征管等因素的影响,但税收收入的增加主要还是依赖于经济的稳步增长。因此,在我国经济进入“新常态”的背景下,应该进一步调整产业结构,加快我国经济的转型升级。第二,深化税制改革,

使我国税负趋于合理。我国的税收收入大于GDP 增长,从一个角度说明了我国的税赋水平比较高,大于发达国家的税赋水平,主要原因是重复征税现象严重。税制改革是当前我国全面深化改革的重要组成部分,因此,采取有效措施降低我国的税负水平具有深远的实际意义。具体包括进一步改革消费税,调整消费税征收范围、环节、税率;进一步改革资源税,扩大征税范围;进一步改革个人所得税,建立综合与分类相结合的所得税制度;加快房地产税立法,通过法律形式保障房地产税改革,从而进一步优化当前的税制体系,促进经济的发展。(作者单位:苏州大学东吴商学院)

参考文献:

[1]刘宏杰,中国税收收入与国内生产总值之间的经验测度——基于VAR 模型的经济计量分析(1978- 2007),[J],上海财经大学学报,2009(2):72-78

[2]吴鹏飞,税收增长与经济发展的实证分析[J],税务研究,2005(7):14-16

[3]郭健,税收、政府支出与中国经济增长的协整分析[J],财经问题研究,2006(11)82-84

[4]周勇,税收与经济增长关系的实证研究—以辽宁省为例[J],湖南财经高等专科学校学报,2009(12):74-81

[5]戴杰卿,廣东省税收增长与经济增长关系的实证研究[J],南京财经大学学报,2007(3):55-56

[6]党明灿,河南省经济增长与税收增长关系的实证分析[J],价格月刊,2007(10):70- 71

[7]李锐、师应来,经济增长与税收收入关系的实证检验[J],统计与决策,2007(1):80-83

[8]谭光荣,湖南省税收收入与经济增长的相关分析[J],财经理论与实践,2007(1):23-25·

[9]赵倩倩,江苏省税收收入与经济增长的实证研究[J],现代经济,2008(3):45-46

[10]郝春虹,中国税收与经济增长关系的实证检验[J],财政税收,2006(4):50-56

[11]刘建民、宋建军,税收增长与经济增长关系的理论分析和实证研究[J],财政与税务,2005(11):74-77

[12]马拴友,财政政策与经济增长[M],北京:经济科学出版社,2003

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

商(2016年32期)2016-11-24 14:47:56

中国市场(2016年38期)2016-11-15 00:09:44

中国市场(2016年36期)2016-10-19 03:34:16

中国市场(2016年33期)2016-10-18 12:07:06

商(2016年27期)2016-10-17 05:01:08

大众理财顾问(2016年8期)2016-09-28 13:47:04

企业导报(2016年11期)2016-06-16 13:39:11

商情(2016年11期)2016-04-15 19:58:06