不足额保险损失补偿方式比较研究

2015-05-30 11:31康雷闪

金融理论探索 2015年3期

康雷闪

摘 要:在不足额保险,即保险金额低于保险价值的保险合同中,保险人承担损失补偿责任的计算方式主要有比例制和在保险金额内按实际损失补偿两种方式,后者也被称为第一损失补偿方式。我国《保险法》采用按保险金额与保险价值的比例计算保险人的保险责任,这种方式在一定程度上损害了被保险人充分获偿的权利。为充分保护被保险人利益,我国应将第一损失补偿方式作为不足额保险理赔的一般原则,而将比例制补偿责任作为例外。

关 键 词:不足额保险;比例制补偿方式;第一损失补偿方式

中图分类号:F840 文献标识码:A 文章编号:1006-3544(2015)03-0055-04

在财产保险实践中,不足额保险为保险合同的常态,保险人采用何种方式计算被保险人应得的保险金,直接关系到被保险人的切身利益。我国《保险法》第55条第4款規定:“保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿保险金的责任。”根据该条款规定,在保险金额小于保险价值的不足额保险合同中,保险人应按照保险金额与保险价值的比例确定其对被保险人的保险给付责任。目前各国关于不足额保险中保险人责任的计算方式主要有两种,一是如我国这种按比例计算补偿方式,二是在保险金额内按实际损失补偿的第一损失补偿方式。我国《保险法》将比例制补偿方式作为不足额保险赔付的原则,这种规定是否妥当,值得探讨。

一、不足额保险损失的补偿方式

不足额保险损失补偿的方式主要有比例制补偿方式与第一损失补偿方式两种。

(一)比例制补偿方式

比例制补偿方式,是指在保险合同中,按照订立合同时双方当事人约定的保险金额与保险事故发生时的保险价值之比计算保险人应承担的保险金给付责任。 该保险金额与保险价值的比例是按照保险合同的保障程度而来的,其计算公式为:

赔偿金额=损失金额×(保险金额÷损失时保险标的之实际价值)

比例制补偿方式的理论依据在于, 被保险人投保财产保险的目的就是要使受损财产获得充分保障,为此被保险人应该足额投保。如果确定的保险金额低于实际价值,则为不足额保险;不足额保险,不能获得足额补偿。 财产保险的基本原理是以收取保费为条件, 而收取保费的费率计算是建立在足额保险的基础之上的。 不足额保险意味着投保人所付保费比足额投保要少,这样,一旦受损,就不应获得足额给付。当然如果保险金额高于实际价值,被保险人也不能获得超过损失金额的补偿。

在比例制补偿方式中, 保险合同的保障程度越高,即订立保险合同时的保险金额越接近保险价值,保险人提供的保险金数额也就越接近损失额。 如果保障程度是百分之百,赔偿金额就等于损失金额。所以被保险人若想得到十足的补偿,就必须按财产的实际价值足额投保。

(二)第一损失补偿方式

第一损失补偿方式,也称第一危险保险或实损补偿保险补偿方式,[1] 是指保险人按照被保险人遭受的实际损失在保险金额的范围内予以补偿。即:当被保险人所遭受的实际损失金额小于或等于保险金额时,保险人按实际损失额补偿被保险人的全部损失;当被保险人的实际损失额大于保险金额时,保险人提供的保险金则以保险金额为限。用公式表示为:

损失额≤保险金额时,补偿数额=实际损失额

损失额>保险金额时,补偿数额=保险金额

第一损失补偿方式的理论依据是将保险标的物的价值分为两部分:第一部分是将保险金额与保险标的物的价值相当的部分,视为足额投保,称为第一损失、第一责任或第一危险,保险标的物的这部分价值因保险事故发生造成的被保险人的损失,保险人都全额赔付,不做任何扣除;第二部分为保险标的物的价值超过保险金额的剩余部分,称为第二损失、第二责任或第二危险,保险人对于这部分损失不承担任何赔偿责任。换言之,无论是否足额投保,在保险金额的限度内,赔偿都将是足额的。在第一危险补偿方式下,由于被保险人确定的保险金额在多数情况下低于保险标的物的实际价值,同时被保险人遭受的损失又常常是部分损失从而低于保险金额,但保险人却总是要在保险金额的范围内百分之百赔付,因此应用该种损失补偿方式的保险合同的费率要高于其他保险合同。 [2]

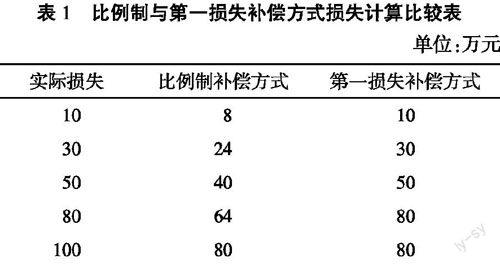

在相同情形下,通过比例制补偿方式与第一损失补偿方式所计算得出的保险金的数额会有较大不同。在相同的保险合同中,如果保险标的物(如房屋)的保险价值为100万元,被保险人的投保保险金额为80万元。当被保险人因遭受的危险程度不同而造成不同损失时,根据两种补偿方式计算出的保险金数额是不相同的,具体结果见表1。

由表1可知:在保险标的物全部损失时,比例制补偿方式与第一损失补偿方式计算得出的保险金的数额是一致的;在部分损失情形下,前者的数额总是小于后者的。众所周知,在保险实践中,保险财产全部损失的概率是很小的,而部分损失是常态,因此,比较而言,第一损失补偿方式是有利于被保险人的。

二、不足额保险损失补偿方式优劣之品评

(一)比例制补偿方式之优劣

在比例制补偿方式下, 因为不足额保险的保险金额低于保险价值, 故保险人认为保险保障没有覆盖全部的保险标的物, 进而被保险人只能就其损失的一部分获得保险补偿。这种略带“惩罚性”的补偿方式固然能刺激投保人尽量足额投保, 减少合同中的道德风险, 但从保险实践中不足额保险的成因来看,并不必然得出被保险人应受该种“惩罚”的结论。

从保险实践观察, 不足额保险的形成无外乎以下三种原因:其一,保险人原因所致。保险人为了防控道德风险, 要求被保险人留一部分风险自保。其二,被保险人原因所致。被保险人基于节省保费的角度考量,以较低的保险金额投保,从而形成不足额保险。其三,客观原因所致。双方当事人在订立合同时已查明保险标的的保险价值, 并针对保险价值做了全额投保, 但订立合同后由于货币价值或市场价格的变动,导致保险标的物的价值上升,则该保险合同因此从足额保险变成了不足额保险。

纵观上述不足额保险形成的三种理由, 第一种和第三种为非被保险人的原因所致, 被保险人在其中并没有任何过错, 造成该种情况的不利后果不应该由被保险人承担。单就第二个原因来讲,被保险人选择节省保费而投保不足额保险, 并不必然得出适用比例制补偿方式的结论。(1)选择不足额投保并不意味着被保险人的初衷为获得部分的赔偿。 因为对于不足额保险的损失补偿方式, 被保险人可能是并不知晓的。因为通常在保险实务中,保险人或其代理人对保险合同的补偿方式并不做说明。(2)即便被保险人选择投保不足额保险意味着自己应承担一定的风险, 但这种风险的承担仅仅是针对在发生全部损失时高于保险金额的那部分保险价值而言的。 诚如学者所言,“所谓比例赔偿的法理基础在于不足额保险中被保险人自留一定比例风险的主张,其中的理由是不充分的,所谓被保险人自愿选择‘自留一部分风险的解释,也不过是基于保险人一方立场所作出的欠缺逻辑合理性的主观推断而已。” [3]

由此可见,无论是基于何种理由导致的不足额保险,都不能自然得出适用比例制补偿方式的结论。这种不利于被保险人的补偿方式,却被我国《保险法》作为不足额保险理赔的一般性规定,不合理之处显而易见。

(二)第一损失补偿方式之优劣

第一损失补偿方式固然能在较大程度上补偿被保险人的损失,满足被保险人以投保较小的保险金额换来每次部分损失的全额补偿。但是这种补偿方式也是有缺陷的。(1)可能导致保费缴纳的不公平。由于现代技术的进步与防灾减损意识的加强,保险事故发生的损失多为部分损失而很少有全部损失之发生。在第一损失补偿方式下,投保人逐渐发现只需就保险价值的一部分投保不足额保险,在多数情况下就足以应对保险事故发生导致的全部损失。为了节省保费,投保人多投保不足额保险。相对而言,就造成投保足额保险的投保人保费缴纳的不公平性。 [4](2)多数保险人不足额投保,导致保险人收取的保费减少,但对于每次的损失补偿都是足额的,保险人不得不提高每一单位损失的保险费率,从而形成恶性循环,最终还是损害投保人之利益。由此可见,在第一损失补偿方式下,由于保险人对保险金额内的损失都全额予以补偿,这种方式在某种程度上纵容了被保险人少交保费的行为,有矫枉过正之嫌。

上述两种补偿方式中,比例制补偿方式将不足额投保认定为被保险人的风险自担,从而采取比例分担之方式,从某种程度上剥夺了被保险人充分获偿的权利;而第一损失补偿方式虽然将保险金额范围内的损失全额补偿被保险人,相较于比例制补偿方式来讲,有利于被保险人的保护,但最终亦会导致保险费率不断提高的恶性循环。

(三)共保条款:比例制补偿方式和第一损失补偿方式的结合

由上可知,比例制补偿方式和第一损失补偿方式可谓是补偿方式的两个极端,最终都会损害被保险人的利益。因此,一种既能全额补偿被保险人的损失,又能保障保险人充足收取保费的补偿方式,为人们所期待。因此,将比例制补偿方式与第一损失补偿方式结合的共保条款应运而生。

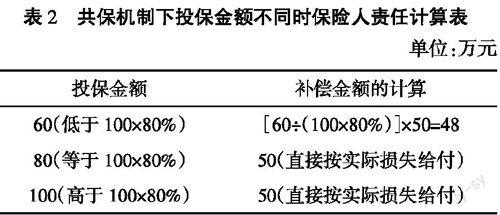

从补偿方式的角度观察共保条款, 有学者将其称为“不足额理赔共保条款” [4] ,其意义为:保险人与投保人约定, 当投保金额达到损失发生时保险价值的一定比例时(该比例又称为共保系数,如80%),保险人应就保险金额范围内的损失全额补偿给被保险人;当投保金额小于一定比例时,保险人仅就二者间的差额,承担比例责任。具体来讲:(1)当保险金额达到保险事故发生时保险价值的一定比例, 按照第一损失补偿方式,对于保险金额范围内的损失,保险人予以足额补偿。 即补偿数额=实际损失额;(2)当保险金额低于保险事故发生时保险价值的一定比例时,则按照保险金额与特定的保险价值(保险价值乘以共保系数)的比例计算保险人的保险给付责任。用公式表示为:补偿数额=[保险金额÷(保险价值×共保系数)]×实际损失额。

假设在一个保险合同中, 被保险人遭受的实际损失为50万元, 双方当事人约定的共保系数为80%,保险事故发生时保险价值为100万元,在不同的投保金额下,保险人应承担的补偿金额是不同的,具体结果见表2。

不足额理赔共保条款, 避免了比例制补偿方式与第一损失补偿方式的缺陷, 在充分补偿被保险人损失的同时,又可达到费率公平。(1)解决了比例制补偿方式中一旦不足额就视为被保险人风险自担的争议。解决的途径在于共保系数的设定,只要被保险人所投保的保险金额达到了共保系数的要求, 即可视为足额投保, 保险金额内发生的损失不用被保险人自担;但是对于超过保险金额的损失,基于对价平衡原则和损失补偿原则之规定,保险人则不予承担。当投保金额不能达到共保系数时, 则应回到比例制的分担方式。(2)解决了第一损失补偿方式中费率不公平的现象。由于有共保系数的设定,为了在损失发生时获得全额补偿, 多数投保人会选择以较高的保险金额投保以达到共保要求, 从而保障了保險人能够收取充足的保费以应对损失。 [5] 对于那些未达到共保要求的保险, 保险人支出的保险金按照比例方式进行计算,数额相对较小,不致影响保险经营。由此可见,不足额理赔共保条款真正实现了保险法中的对价平衡原则。

三、域外立法例考察及我国《保险法》之应然选择

(一)补偿方式之立法例考察

针对不足额保险的补偿方式,世界各国或地区有不同的立法例。

1. 以比例制补偿方式为原则, 以第一损失补偿方式为例外

比例制补偿方式并非我国《保险法》独创,日本、韩国及我国台湾地区等国家或地区的保险立法亦有相同或类似规定。

《日本保险法》第19条规定:保险金额低于保险价值的,保险人应支付的保险给付额为填补损害额乘以该保险金额与保险价值之比所得之数额。《韩国商法》第674条规定:将部分保险价值加入保险时,保险人应按保险金额对保险价值的比例来承担补偿责任。但是,当事人之间另有约定时,保险人应以保险金额为限承担补偿其损害的责任。

2. 以第一损失补偿方式为原则, 以比例制补偿方式为例外

在欧美等保险发达的国家或地区对不足额保险的规制中,大多确立了以第一损失补偿方式为原则,以比例制补偿方式为例外的立法。

欧洲保险合同法项目组提出的《欧洲保险合同法原则》第8:102条主张:“(1)即使保险金额少于保险事故发生时保险财产的价值,保险人也应赔偿不超过保险金额的任何承保范围内损失。(2)如果保险人根据上述第(1)款提供不足额保险,则其有权选择按照如下条件进行比例赔偿,即按照保险金额与保险事故发生时保险财产的实际价值之间的比例对损失进行赔偿。” [6] 《法国保险合同法》第L121-5条规定:保险事故发生时,如果保险标的物的价值超过了保险合同的保险金额,则除非双方当事人另有约定,被保险人应当自己负担超出保险金额的那部分损失。

由上可知,虽然仍有不少国家或地区采用比例制补偿方式为原则的立法,但在保险业发达的国家或地区,第一损失补偿方式为立法之趋势。

(二)我国保险立法之应然选择

损失补偿方式的确定,应综合考量不同的险种、不同的费率计算标准等因素。而在保险实践中,保险人应提供多种损失补偿方式供保险消费者选择。而保险法对此做出规定之目的在于当事人对此没有约定或约定不明时,给予法律上的指引。因此保险法的规定应平衡双方当事人的利益,以求合理解决争议。鉴于保险合同的附合性, 保险法应着眼于保护被保险人的权利。我国的保险立法,将比例制补偿方式作为不足额保险的一般补偿方式, 并不利于被保险人的权益保护。诚然,共保条款的方式有利于保险合同双方当事人的利益,为补偿方式之最佳状态,但共保条款的方式涉及保险合同成立时保费的计算与保险合同的费率厘定等前置性的问题, 而这些问题大多取决于双方当事人的意思自治。 保险立法不应在保险合同出现争议时, 想当然地选择这种方式来计算保险人的给付责任, 这对双方当事人来讲都是不公平的。 因此建议在保险费率和补偿方式没有任何区分的情况下, 通过立法的方式选择一种在最大程度上实现被保险人充分受偿权利的方式, 而第一损失补偿方式为当然之选择。

未来保险法的修改, 应将最有利于被保险人保护的第一损失补偿方式作为一般原则, 而将比例制补偿责任作为其例外,以实现实质公平。具体而言,应将我国《保险法》第55条第4款修改为:保险事故发生时,保险金额低于保险价值的,除合同另有约定外, 保险人应对保险金额范围内的承保损失承担保险金给付责任。

参考文献:

[1]袁宗蔚. 保险学——危险与保险[M]. 北京:首都经济贸易大学出版社,2000.

[2]陈伊维. 财产保险[M]. 天津:南开大学出版社,2006.

[3]韓长印. 不足额保险比例赔付的逻辑误区及其校正[J]. 法学,2008(11).

[4]江朝国. 保险法逐条释义(第二卷保险契约)[M]. 台北:元照出版有限公司,2013.

[5]所罗门·许布纳等(美). 财产和责任保险[M]. 陈欣等译. 北京:中国人民大学出版社,2002.

[6]欧洲保险合同法原则项目组. 欧洲保险合同法原则(PEICL)[M]//梁慧星,韩永强. 民商法论丛(第48卷). 北京:法律出版社,2011.

(责任编辑:卢艳茹;校对:龙会芳)

猜你喜欢

今日农业(2022年2期)2022-06-01

文萃报·周二版(2021年30期)2021-09-06

经济数学(2020年4期)2020-01-15

山东师范大学学报(自然科学版)(2019年3期)2019-09-17

合作经济与科技(2019年7期)2019-05-31

时代金融(2017年23期)2017-09-13

中国环境监察(2016年7期)2016-10-23

法制博览(2016年36期)2016-02-02

上海政法学院学报(2014年2期)2014-04-09

郑州大学学报(理学版)(2013年1期)2013-03-20