基于ARCH族模型的沪深股市波动性及动态相关性研究

2015-05-30 13:16苏跃辉陈扬

金融理论探索 2015年3期

苏跃辉 陈扬

摘 要:采用上证综指和深证成指2001年1月2日至2014年9月30日的日收盤价数据,分别运用GARCH、EGARCH、CARCH模型,对上海股市和深圳股市的波动聚集性、杠杆效应、波动收敛性进行比较分析。实证结果表明,虽然上海股市的波动聚集性、杠杆效应比深圳股市显著,但差距并不大;而短期成分趋于0及长期波动率收敛于稳定状态的势都要快于深圳股市。此外,运用DCC-GARCH模型研究上海股市和深圳股市的动态相关性,发现两个市场的变动显著正相关。

关 键 词:ARCH族模型;沪深股市;波动性;动态相关性

中图分类号:F830.91 文献标识码:A 文章编号:1006-3544(2015)03-0051-04

在现代金融领域中,波动性被广泛地用于衡量金融资产风险的大小,而资产间的相关性更是风险管理和资产定价的关键变量,因此准确描述出金融资产的波动率及彼此间的相关性在资产定价与组合构造及风险管理中具有举足轻重的地位。

一、国内外研究文献综述

Engle(1982)提出的自回归条件异方差(ARCH)模型,包含均值方差和方差方程,认为扰动项条件方差依赖于它前期值的大小。Bollerslev(1986)把ARCH模型扩展为广义自回归条件异方差(GARCH)模型。学者们研究股票市场时发现,股价下跌和上涨相同幅度时, 股票价格下降往往伴随着更剧烈的波动性, 为描述与解释这种非对称冲击,Zakoian(1990)和Glosten、Jagannathan、Runkle(1993)提出了TARCH(Threshold ARCH)模型,Nelson(1991)提出了EGARCH(Exponential ARCH)模型。Engle(2002)提出的DCC(Dynamic Conditional Correlation)多元变量GARCH 模型,解决了大量随时间变动的条件方差协方差矩阵在计算上的复杂性,能够使多个变量之间的相关性估计更加简化,并且可以得到不同变量之间的动态时变的相关系数。

近年来,国内学者介绍了很多关于ARCH类模型,而且还用ARCH类模型对我国股市波动性做了一些探索性的研究。姚战琪(2012)运用ARCH模型对我国上证综指日收益率及波动性进行了实证研究, 探索了我国股指收益率波动特征。 马锋利用ARMA-GJR-GARCH模型研究了我国股市风险和收益的关系, 发现引入协方差和将两市联合研究的模型比未加协方差和单个研究的预测能力要强。罗阳、杨桂元(2013)用GARCH模型对上证股市波动性进行了实证研究, 用GARCH-M模型分析了风险溢价情况,以及用EGARCH模型对股市波动的非对称性进行了实证研究。吴玉东(2013)建立了上证综指收益率的非线性模型,实证结果表明,收益率的波动不服从正态分布,具有集聚性和记忆性,并且收益率波动具有一定的杠杆效应。丁振辉、徐瑾(2013)运用GARCH-M模型研究了上海股市和香港股市之间的联动关系。高猛、郭沛(2014)利用2002~2006年和2007~2012年两个样本区间的数据, 运用VAR-BEKK-GARCH模型分析了中国、美国、英国、日本和香港之间的波动溢出效应,并以此分析了国内外股市联动关系。郭航(2014)以上证指数为研究标的, 利用RS-GARCH模型族对股市的波动性进行了比较研究。

二、ARCH族模型简要介绍

(一)ARCH模型

条件方差方程等式的左边是条件方差的对数,意味着ht非负且杠杆效应是指数型。所以条件方差的预测值一定是非负的。若?渍≠0,冲击的影响就存在着非对称性,当?渍<0时,杠杆效应显著。

(四)成分ARCH(CARCH)模型

在GARCH模型中,条件方差的均值被限定为常数,相反,CARCH模型允许均值趋近于一个变动的水平值。

,描述长期成分ct,以?籽的势趋于?棕,即长期波动率的均值。

(五)DCC多元变量GARCH模型

该模型假设有k个资产,其条件收益率服从均值为0、方差协方差矩阵为Ht的正态分布,可以表示为:

其中,rt为资产收益率,?赘t-1为截止到t-1时刻的信息集,Dt为单变量GARCH模型所求出的随时间变动的条件标准差取对角元素的k×k矩阵,Rt为动态条件相关系数矩阵。而:

其中,Qt为协方差矩阵;Q为标准化残差所求出的无条件协方差;?琢m和?茁n分别为DCC多元变量 GARCH模型中前期残差平方项的系数和前期条件方差的系数,m和n分别为残差平方项的滞后阶数和条件方差的滞后阶数。

三、实证结果及分析

本文选取2001年1月2日至2014年9月30日间的上证综指和深证成指的日收盘价数据(来源于长江证券网上行情系统),合计3327个数据。为了降低时间序列的波动程度, 对上述两个指数进行了自然对数处理,分别记为LSH和LSZ。本文中的统计分析、建模运用了Eviews7和OxMetrics6软件。

(一)ARCH效应检验

LSH和LSZ序列的自相关与偏相关系数计算结果如表1所示。

从表1中可以看出, 两个序列的各阶自相关系数显著不为0,自相关函数表现为拖尾,滞后1阶的偏相关系数显著不为0;再者,由于股价指数序列常常用一种特殊的单位根过程——带漂移的随机游走(random walk)模型来描述,因此可以考虑建立AR(1)模型。

从表2可知LSH和LSZ序列的AR(1)方程的统计量都很显著,拟合效果很好,进一步证实了股票收盘价格序列是符合随机游走模型的, 进而对残差进行相关性与平稳性检验。

经检验得知,残差序列不存在序列相关性;ADF值均远远小于1%临界值,证明残差序列是平稳的。

选取滞后阶数10阶对残差进行ARCH-LM检验,F统计量值分别是27.65和28.16,Obs*R-squared统计量分别高达256.01和260.37,且相伴概率为0,说明残差序列存在高阶ARCH效应,应该建立GARCH模型。

(二)基于GARCH(1,1)模型的波动聚集性比较分析

经过多次估算,结合AIC和SC最小的原则,发现GARCH(1,1)模型的效果较好。估计结果如下:

LSH序列的均值方程为:

R2=0.9981

条件方差方程为:

LSH序列的条件方差方程ARCH项和GARCH项的系数之和为0.9888,而LSZ序列为0.9860,均小于1,可见,外部冲击对两个市场的股价造成的影响具有无限期延伸的趋势,股市的记忆期也变长了,上海股市的波动聚集性稍大于深圳股市。

(三)基于EARCH(1,1)模型的杠杆效应比较分析

LSH序列的条件方差方程为:

当?着t>0时,利好消息对LSH序列条件方差的对数具有0.1254的冲击,而对LSZ序列条件方差的对数具有0.1224的冲击;当?着t<0时,利空消息对LSH条件方差的对数具有0.1916的冲击,而对LSZ序列条件方差的对数具有0.1832的冲击。由此可以看出,上海股市和深圳股市具有明显的杠杆效应,利空消息冲击的影响要大于利好消息;利好消息对上海股市的冲击与对深圳股市的冲击相差不多,但利空消息的影响力度更大一些。

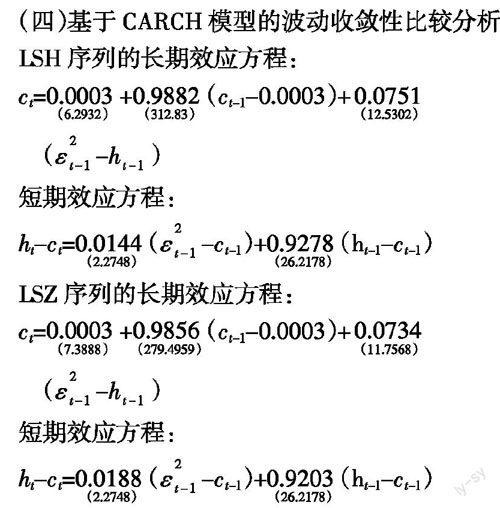

(四)基于CARCH模型的波动收敛性比较分析

LSH序列的长期效应方程:

上述结果表明,上述两个序列的长期波动率均值相等,均为0.0003,LSH序列的长期成分即长期波动率以0.9882的势缓慢收敛于均值,LSZ序列的长期波动率以0.9856的势缓慢收敛于均值;LSH序列的短期成分以0.9422的势趋于0,LSZ序列的短期成分以0.9391的势趋于0。由此得知,上海股市短期成分趋于0及长期波动率收敛于稳定状态的势都要快于深圳股市。

(五)基于DCC多元变量GARCH模型的动态条件相关性分析

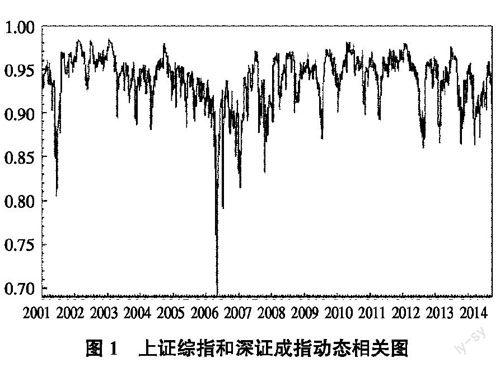

基于篇幅限制,本文没有列出方程的参数估计结果,只列出上证综指和深证成指间的动态相关系数图和数值汇总表,见图1和表3。

从图1可以直观看出,自然对数处理后的上证综指和深证成指动态相关系数主要集中在0.85到1的范围之间,是显著正相关的。从表3中发现,在选择的样本區间中,98.26%的交易日的相关系数大于0.85,99.76%的交易日的相关系数大于0.8, 只有0.24%的交易日的相关系数小于0.8,最高值是2003年1月15日的0.9832,最低值出现在2006年5月8日,系数为0.6942。

四、结论

本文通过对上证综指和深证成指的自然对数形式进行研究, 用ARCH族模型对其进行拟合和测算,得到结论如下:

1. 以上证综指和深证成指日收盘价格序列为样本, 研究了我国股票价格序列波动的ARCH效应,结果表明我国股市的价格波动具有条件异方差性。

2. 上海股市和深圳股市的外部冲击对股价造成的影响具有无限期延伸的趋势, 股票股市的记忆期也变长了, 但上海股市的波动聚集性要稍大于深圳股市。

3. 上海股市和深圳股市存在明显的杠杆效应,利好消息对两个股市带来的冲击相差不大, 而利空消息对上海股市的冲击要比深圳股市更大一些。

4. 上海股市和深圳股市的波动均存在明显的收敛性,长期波动率的均值相等;无论是短期成分趋于0还是长期波动率收敛于稳定状态的势, 上海股市均要快于深圳股市。

5. 上海股市和深圳股市只有在极少数交易日中的相关性较差, 绝大部分交易日中两者具有显著的正相关性。

本文的研究结论表明, 现阶段我国投资者交易行为的“羊群效应”仍然存在,虽然模型能够较好地模拟指数的波动, 投资者可以通过股市预测决定投资策略,但影响股市波动的因素来自于方方面面,所以投资者仍然需要谨慎决策,不要盲目地跟风买卖;期望同时投资上海股市和深圳股市的投资者必须对两个市场的强相关性引起足够的重视。

参考文献:

[1]Engle,R. F. Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of UK Inflation[J]. Econometrica,1982(50).

[2]Bollerslev,Tim. Generalized Autoregressive Conditional Heterosceda

sticity[J]. Journal of Econometrics,1986(31).

[3]Nelson,Daniel B. Conditional Heteroscedasticity in Asset Returns: a New Approach[J]. Econometrica,1991(59).

[4]Engle R,F. Kroner. Multivariate Simultaneous Generalized ARCH[J]. Econometric Theory,1995,(11):122- 150.

[5]高铁梅. 计量经济分析方法与建模[M]. 北京:清华大学出版社,2009.

[6]易丹辉. 数据分析与EVIEWS应用[M]. 北京:中国人民大学出版社,2008.

[7]罗 阳,杨桂元. 基于GARCH类模型的上证股市波动性研究[J]. 统计与决策,2013(12).

[8]张彩霞,付小明. ARCH族模型在上证指数中的应用与预测[J]. 经济与管理,2009(12).

[9]姚战琪. 基于ARCH模型的我国股票股市收益波动性研究[J]. 贵州财经学院学报,2012(4).

[10]马 锋,张祺熙,黄显涛,李立恒. 中国沪深股市波动性和收益及联动性实证检验[J]. 统计与决策,2012(17).

[11]吴玉东,丛国华,王旭. 上证综指收益率波动性的非线性方法研究[J]. 哈尔滨商业大学学报(自然科学版),2013(6).

[12]高猛,郭沛. 我国股市价格指数与外部股市价格指数的溢出效应——基于VAR-BEKK-GARCH模型的实证研究[J]. 价格理论与实践,2014(1).

[13]郭航. 中国股市波动性解析:基于RS-GARCH模型族的实证研究[J]. 金融理论与实践,2014(2).

[14]丁振辉,徐瑾. 上海和香港两地股市联动性研究——基于GARCH模型的分析[J]. 金融发展研究,2013(5).

[15]郑振龙,杨伟. 金融资产收益动态相关性:基于DCC多元变量 GARCH模型的实证研究[J]. 当代财经,2012(7).

(责任编辑:卢艳茹;校对:龙会芳 )

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

初中生世界·九年级(2017年10期)2017-11-08

环境保护与循环经济(2017年2期)2017-09-26

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

商场现代化(2016年3期)2016-04-08