产权性质、多元化与壳资源

2015-05-30 17:38:12郭葆春邓美靓李增泉

现代管理科学 2015年6期

郭葆春 邓美靓 李增泉

摘要:为探究成功被借壳公司的特征,文章以2002年~2014年沪深两市156家被成功借壳上市的公司为样本进行实证研究。结果表明公司的产权性质和多元化影响上市公司成为被借壳公司。具体而言,具有一定盈利能力、尚未退市、独立董事所占比例越小,治理层较为稳定,资产规模越小、高杠杆的多元化企业,尤其民营企业容易实现被借壳成功。

关键词:产权性质;多元化;被借壳

一、 研究背景

目前,我国企业上市途径一般有两种:首次公幵发行股票并上市(IPO,Initial Public Offering)和借壳上市(RTO,Reverse Take-over)。其中,借壳上市是非上市公司通过收购目标企业的股份以取得其控股权,运用重组收购的目标企业,剥离其原有的劣质资产,注入非上市公司自身的优质资产,以实现间接上市,并借助此壳资源,实现再融资,从而维持上市公司长期可持续发展。

证监会于2013年11月30日发布《关于在借壳上市审核中严格执行首次公开发行股票上市标准的通知》,该通知与证监会发布的《上市公司重大资产重组管理办法》(2011)相比,提法由“趋同”提升到“等同”并且明确规定上市公司不得在创业板借壳上市。为此,在借壳上市日益增多和审核标准愈发严格的双重环境下,研究受亲睐的壳资源的特征能够为借壳上市的公司减少借壳的相关时间和成本,提高其借壳成功的概率,对于资本市场资源的有效配置具有积极的理论和实践价值。因此,本文以2002年~2014年沪深两市156家成功被借壳上市公司为样本进行实证研究,探讨产权性质和多元化经验的壳资源公司与被借壳的概率的相关关系。

二、 文献回顾

与借壳上市密切相关的文献主要出现在并购领域的相关研究当中。国外文献包括:Simkowitz和Monroe、Stevens(1998)研究发现,20世纪60年代被兼并企业具有资产负债率低、边际利润低、流动性高、增长缓慢的特点;Adelaja(1999)研究发现1985年~1994年间美国被兼并企业的资产负债率、销售增长率、流动性、托宾Q、权益回报系数等特征明显异于其他企业。国内文献中,陈涛涛和马文祥(2002)分别从收购的目标、收购价值、购买壳公司的成本、取得控制权的难易程度、壳公司“包袱”的考虑、再融资能力等特征探讨壳公司,分析表明:总股本越小、第一大股东持股比例越小或流通股占比越高、每股净资产越小同时具有配股资格的公司最容易成为被收购的目标。袁立和刘莉娜(2007)选取2004年~2005年医药行业中发生并购的34家目标公司和34家配对公司进行实证研究表明:我国被并购的目标公司具有股权集中、资产负债率高、市盈率、主营业务利润率和净资产收益率较低等特点。文海涛,舒子怡(2014)在对我国2006年~2012年间发生的180起非上市公司收购行为进行实证研究发现:交易中的目标上市公司大多为股本、资产规模较小且盈利能力不佳的壳公司。

与借壳有关的文献中,还包括了学者们对多元化与内部资本市场配置效率的探究,它包括两种观点:一是多元化提高了内部资本市场效率,即内部资本市场有效论。杨棉之(2007)在梳理近年来国外有关多元化与内部资本市场配置效率的文献时指出:内部资本市场相较于外部资本市场具有资金聚集和资本配置两大功能。Williamson(1970,1975)从三个方面阐述了内部资本市场的优势:一是在内部资本市场中,总部可以通过等级和权威对分部的账面数据和原始资料进行审核查证,能有效的发挥企业内部的激励机制和资源配置机制的作用;二是内部资本市场能降低交易成本和节省信息的搜索成本;三是内部資本市场为企业避税和规避法规限制提供了途径。第二种观点是多元化降低了内部资本市场效率,即内部资本市场无效论。现有的文献对多元化经营方式损害公司价值的研究主要集中于在一定的投资水平下,多元化公司在不同的分部或不同的项目之间资源配置缺乏效率。杨棉之(2007)总结了内部资本市场失效的三种表现形式:过度投资、非效率配置和公司治理水平的降低。其中非效率配置就是多元化企业的总部在对资源进行再配置时可能将更多资源投入效益更差的部门或净现值为负的项目,即所谓的“跨行业补贴”,也叫平均主义现象。

综上所述,现存的文献大部分关注被并购目标公司的财务特征对并购的影响,专门探讨壳资源的文献较少,且多数学者支持多元化导致的内部资本市场无效论,但未能系统地理顺多元化与壳资源的相关关系。

三、 理论分析与研究假设

随着借壳上市在我国资本市场上越演越烈,尤其是2006年券商纷纷借壳上市和2008年~2009年房地产企业陆续借壳成功,对于借壳公司而言,如何在众多上市公司中找到适合的壳公司,从而简化流程和降低成本,成为本文关注的重点。

本文首先关注产权性质对壳资源成功被借壳的影响。李善民和周小春(2007)的研究表明国有上市公司通常所处的行业为垄断行业或壁垒较高的行业,受政府的支持和控制,因此非上市公司想要借用国有壳资源的难度系数较高。在早期典型的国企采用一股独大,未推行混合经济时期,国企壳资源被借壳势必受到享受高薪高福利和高地位、甚至有一定行政职务的国企高管的抵制,国企受国资委、财政部或者当地政府的控制,也较难实现控制权转移。相比之下,民企控制在家族企业首领手中,对于那些通过上市套现的民营企业而言,被借壳是获得现金流的一种最佳方式,因此也容易实现被借壳。为此,本文提出以下假设:

H1:企业的产权性质与壳资源成功被借壳有关,民营企业相对于国有企业而言更容易被借壳。

目前理论界大多数实证研究都支持多元化折价观,认为企业在实施多元化经营之后,由于总部与分部配置资源的不合理,经营业绩不仅未实现显著提高,反而出现下滑。虽然适度的多元化可以彰显内部资本市场的优势,如能有效的降低风险,获得规模经济、范围经济和协同效应,但不合理的多元化如组织规模过大会造成内部资本市场功能失调,导致内部资本市场配置效率低下,过长的代理链条加剧了代理问题(王峰娟、谢志华,2010)。多元化公司的现金流并不遵从传统意义上的资金投入产出比例而分配,从而出现“跨行业补贴”等现象,这一内部资本市场的失效,需要外部市场配置以提高效率,为此,多元化公司更容易成为被借壳公司,通过外部市场的效率逐步改善公司的业绩。为此,本文提出以下假设:

H2:企业的多元化与与壳资源成功被借壳有关。

外部资本市场发展不完善,使得多元化企业面临外部资本市场或内部资本市场的循环抉择。外部资本市场信息不顺畅,透明度较低,造成高管和大股东追求自身利益最大化而掠夺公司的财富,这类问题在新兴市场国家的多元化公司里表现得甚为明显(Lins & Servaes,2002),因此,在外部资本市场效率较低前提下,许多企业实行多元化战略选择通过内部资本市场配置资源,但多元化势必带来企业对资金需求量增大而出现杠杆过高的问题,在业绩无法得到改善,且融资受约束时,加剧内部资本市场失效,导致多元化企业不得不放弃内部资本市场,寻求通过外部资本市场实现更迭控制权以提高效率、改善业绩。根据以上分析,本文提出以下两个分假设:

H2a:多元化公司相对于专业化公司更容易被借壳成功;

H2b:财务杠杆高的多元化公司更容易被借壳成功。

四、 样本选择与研究设计

1. 样本选取。剔除了金融行业的样本以及数据缺失的样本,本文选取2002年~2014年沪深两市156家被成功借壳上市的公司为样本,同时按照盈利能力相当、同行业、同年份的选取标准,选择156家从未被借壳的配对公司进行对比研究。以宣布重组年份为研究年份。财务数据和公司治理数据主要取自CSMAR数据库,多元化的数据为手工分析获得。运用统计软件SPSS19.0完成统计分析。

2. 模型与变量。本文构建如下Logit回归模型进行分析:

Logit(p/1-p)=α+β0STATE+β1DIVER+β2DAR+β3DIVER*DAR+β4CEOC+β5DUAL+β6BDSIZE+β7MEETING+β8IDR+β9SHARE+β10ROE+β11TAT+β12TAGR+β13DPR+β14ST+β15ASSET+ε

其中,p为样本公司是被成功借壳的概率,α为截距项,β1至β16为系数,ε为残差项。因变量为Y,即上式的Logit(p/1-p),为哑变量,按是否成功被借壳划分,被成功借壳为1,从未被借壳为0。自变量有四个,分别为STATE(国企,按实际控制人是否为国资委、财政部划分,是为1,不是为0);DIVER(多元化经营,根据分行业主营业务分析,经营单元数≥1,为多元化经营,取值为1,否则取值为0);DAR(资产负债率,负债合计/资产合计);DIVER*DAR(多元化和资产负债率的交乘项)。其余为公司治理、财务特征和公司特征控制变量。CEOC表示董事长或总经理变更 ,变更为1,否则为0;DUAL是两职兼任是为1,否则取0;BDSIZE是董事会人数;MEETING为宣布重组年份董事会开会次数,IDR是超过法定人数的独董比例,为独董比例-1/3;SHARE指股权集中度,是前10大流通股股东持股比例之和;ROE、TAT、TAGR、DPR分别代表净资产收益率、 总资产周转率、总资产增长率、股利分配率;ST是被特殊处理哑变量,公司规模ASSET是宣布重组年份期末总资产自然对数。

五、 实证结果与分析

1. 描述性统计分析。本文将所有样本分为两大组,一组为被借壳成功组,一组为从未被借壳组,这两组中,DIVER*DAR、DAR、CEOC、SHARE、、BDSIZE、、TAGR、DPR和ST在两组之间均值和中位数均呈现显著差异。其中,BDSIZE、ST、DAR、CEOC、DPR在1%的置信水平下显著为正,表明董事会规模越大,公司财务杠杆越高,董事长或总经理变更且股利分配率越高的企业越容易成為被借壳的目标。SHARE、TAGR在5%的置信水平下显著为正,股权越集中,总资产增长率越大,越容易被借壳成功。DIVER*DAR在10%的置信水平下显著为正,表明资产负债率越高的多元化企业越容易成为被借壳的目标。具体而言,被借壳成功组有67%的公司都为ST公司,从未被借壳组只有13%的公司为ST公司。被借壳成功企业董事会人数平均为8.49,而从未被借壳企业董事会人数的平均值为9.17,被借壳成功组董事会规模小于从未被借壳组。被借壳成功组资产负债率的均值为78%,而从未被借壳组资产负债率的均值为55%,说明被借壳成功组相对于从未被借壳组而言,财务杠杆更大。被借壳成功组董事长或总经理变更有46%的可能性会发生变更,而从未被借壳组只有28%,说明被借壳公司更容易发生董事长或总经理变更。被借壳成功组股利分配率的均值为1%,而从未被借壳组股利分配率的均值为21%,说明从未被借壳公司相对于被借壳成功公司而言更愿意分配股利。被借壳成功组股权集中度平均为15%,从未被借壳组的股权集中度更高,为20%。被借壳成功组资产负债率和多元化的交乘项的均值为0.28,而从未被借壳组这一指标为0.20,说明被借壳成功公司相对于从未被借壳公司而言有更多的资产负债率高的多元化企业。

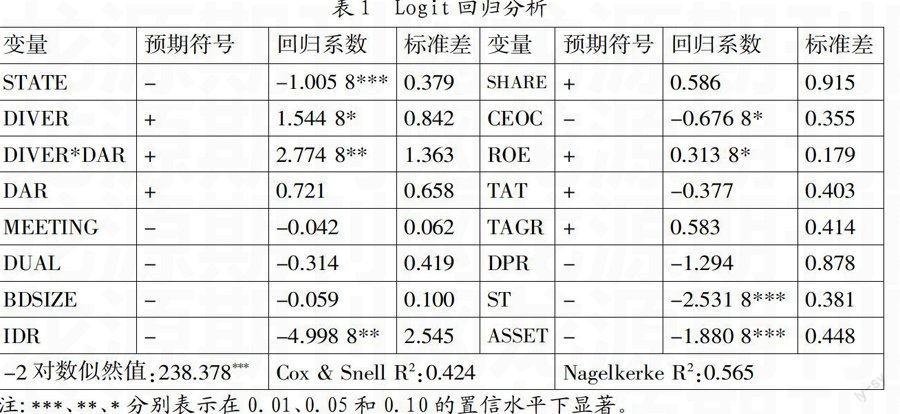

2. 多变量回归分析。表1列示了Logit模型汇总的结果。从结果中可以看出,对数似然值达到238,R2达到42.4%,说明该模型有42.4%被解释,说明模型的拟合优度较好,模型整体显著。

根据表1,ST、STATE、IDR、ROE、CEOC、DIVER、DIVER*DAR和ASSET分别在不同的置信水平下与被借壳成功显著相关,很好的验证了本文提出的假设。具体而言,公司产权性质方面,STATE显著为负,说明民营企业更容易成为借壳的目标,且较容易实现被借壳,较好的验证了H1。同时,实证结果表明,多元化经营的上市公司尤其是财务杠杆高的多元化公司更容易被成功借壳,H2得到验证。DIVER在10%的置信度水平下显著为正说明企业采用多元化经营战略更实现被借壳,回归结果很好的验证了H2a;操寰(2011)认为上市公司卖壳是为了避免丧失上市资格,在公司资金面临紧张,但尚未到退市程度的情况下,若大股东质押或出让股权均无法解决企业的资金问题,也只能通过卖壳来解决所需要的资金,这样上市公司一定会积极的寻找买壳方,更有利于借壳的实现,多元化与资产负债率的交叉项DIVER*DAR在5%的置信度水平下显著为正,进一步说明操寰(2011)证实的高杠杆的元化公司面临融资约束,迫切希望通过外部资本市场改善其经营业绩,也就更容易成为并购企业追逐的目标,从而验证了H2b。

与此同时,部分财务特征和公司治理特征与被成功借壳存在相关性。实证结果表明:相对于业绩特别差的公司,尚未达到退市程度(ST显著为负)、有一定盈利能力(ROE显著为正)、董事会独立性较差(超过法定独立董事比例为负)、管理层较为稳定(董事长或总经理不发生变更)的小规模上市公司更容易实现被借壳。这类公司之所以吸引并购公司借壳上市,除了鉴于壳资源具有一定的盈利能力和发展潜力以迅速实现“脱贫致富”以外,原董事会的监督功能弱化也是借壳能够实现的基本条件,令新的大股东能够通过外部市场顺利获得控制权,成功借壳上市。

六、 结论

本文從企业的产权性质和多元化两个维度探讨我国证券市场成功实现被借壳的上市公司的特征,实证验证了二者与壳资源的相关关系。具体而言,有一定盈利能力、尚未达到退市、独立董事占比越小,高管稳定的多元化企业受到非上市公司的亲睐,尤其财务杠杆较高的多元化企业更容易被成功借壳的目标,民营企业更容易成为借壳目标公司。本文的实证结果对希望通过借壳达到上市目的的非上市公司选择壳资源具有良好的借鉴作用,在理论上丰富了并购的相关研究成果。随着借壳上市的规模不断扩大,寻找良好的壳资源成了借壳上市的成功关键,也将启发学术界的关注。

参考文献:

[1] 陈涛涛,马文祥.壳公司的财务特征及其被并购的可预测性分析[J].国际金融研究,2002,(10):51-56.

[2] 杨棉之.多元化公司内部资本市场配置效率——国外相关研究述评与启示[J].会计研究,2007,(11):44- 49.

[3] 韩忠雪,朱荣林.多元化公司内部资本市场理论研究[J].外国经济及管理,2005,(2):38-43.

[4] Shin, HyunHan, Rene Stulz.Are Internal Capital Markets Efficient?[J].The Quarterly Journal of Economics,1998,(113):531-552.

[5] Rajan R.H.Servaes and L Zingales.The Cost of Diversity: the Diversification Discount and Inefficient Investment[J].Journal of Finance,2000,(55):35-80.

作者简介:李增泉(1976-),男,汉族,山东省寿光市人,上海财经大学会计学院副院长、教授、博士生导师,研究方向为会计与公司财务;郭葆春(1977-),女,汉族,福建省晋江市人,暨南大学管理学院会计系副教授、硕士生导师,厦门大学管理学博士、上海财经大学会计学博士后,研究方向为公司财务与治理;邓美靓(1990-),女,汉族,广东省湛江市人,暨南大学管理学院会计学硕士生,研究方向为公司财务。

收稿日期:2015-04-21。

猜你喜欢

小学教学研究(2022年5期)2022-04-28 21:29:36

纺织科学研究(2021年9期)2021-10-14 08:52:10

作文成功之路·小学版(2020年3期)2020-04-21 08:17:54

中国公路(2017年8期)2017-07-21 14:26:20

会计之友(2016年23期)2017-01-09 08:41:44

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

现代商贸工业(2016年21期)2016-12-26 12:28:48

商业经济研究(2016年14期)2016-09-14 09:19:19

企业导报(2016年10期)2016-06-04 11:21:11