消费习惯、退休养老计划与最优消费投资※

2015-04-17 12:23梁治安

现代经济探讨 2015年6期

冯 蕾 梁治安

随着人口老龄化的加剧,越来越多的人开始关注退休养老问题。退休养老计划作为家庭理财的重要组成部分,是根据人们实际的经济状况,综合考虑个人劳动收入、消费支出等随机因素,从现在开始进行的财富积累和资产规划,从而保障退休后的生活水平。

大量实证研究表明,居民的消费具有习惯形成的特征,消费习惯成为影响居民消费的重要因素。本文的模型主要有以下特点:(1)在模型中引入内生性的消费习惯,刻画退休养老计划参与者的消费行为;(2)退休养老计划参与者的死亡概率是随机的;(3)采用CRRA函数刻画退休养老计划参与者的风险偏好。

一、假设与建模

1.金融市场

假设金融市场存在两种资产供投资者进行投资组合选择,第一种为无风险资产 (银行存款或者债券),另一种为风险资产(股票或者市场组合),其中无风险利率为r,风险资产价格S(t),服从如下随机微分方程:

其中μS、σS为常数分别表示风险资产的回报率和波动率,BS(t)为标准几何布朗运动。 定义 η=(μS-r)/σS>0表示风险资产的夏普比。令αt表示第t期投资于风险资产上的财富比例,则1-αt表示投资于无风险资产上的财富比例。

2.随机劳动收入

假定退休前投资者获得随机劳动收入Y (t),退休后随机劳动收入为0。Y(t)服从如下随机微分方程:

其中TR表示投资者的退休时刻,μY、σY为常数分别表示随机劳动收入的期望增长率和波动率,BY(t)为标准几何布朗运动,为了获得本文模型解析解,假定几何布朗运动 BS(t)、BY(t)之间的相关系数为 1。

3.消费行为

根据熊和平等(2012)假定投资者具有内在性的消费习惯 H(t),定义如下:

其中 H(t)为确定性变量,Cs表示消费率,a、b 均为常数,a度量了过去进入消费习惯的衰减程度,b度量了消费习惯相对于消费的强度,b越大,消费习惯所占的权重越小,对上式进行微分可以得到H(t)的动态过程如下:

该种消费习惯是历史消费水平的加权平均,度量了个人对反复刺激产生反应的心理特征。

4.退休养老计划及财富动态

假定投资者参与确定支付型(Defined-Contribution,简称DC)养老金计划,考虑如下简单的情形:退休前,投资者将劳动收入的固定比例缴费于养老金中进行投资,剩余部分劳动收入全部用于消费,假定每一期缴费比例为θ,其中θ为常数,那么退休前养老金财富累积过程W(t)满足如下动态过程:

在退休时刻TR,累积的养老金被用于购买具有确定支付额的年金以维持养老计划参与者退休后的生活水平,每期的支付额为:支付比例满足如下等式:

其中 λTR表示死亡强度,(λTR+r)表示连续技术率。当时,相当于参与者将累积的养老金存入银行,靠利息维持退休后的生活水平。

5.投资者的目标

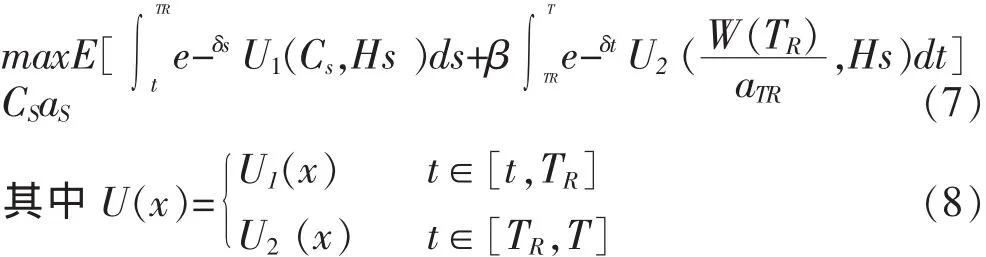

直觉上,退休后养老金计划参与者劳动收入为零,因此其风险厌恶系数会大于退休前的风险偏好。养老金计划参与者的目标是根据当前财富水平以及随机劳动收入,通过选择最优的消费策略Ct、金融投资策略αt来最大化生命周期内的期望消费总效用:

δ表示时间贴现因子,β>0为常数反映了养老金计划参与者的偏好,β越大,意味着退休后消费带来的效用要大于退休前消费所获得的效用,因此更偏好进行未来消费。由于本文考虑了消费习惯,因此效用函数不再是消费的一元函数,而是关于消费和习惯的二元函数,U1(x)为养老金计划参与者退休前效用函数,U2(x)为养老金计划参与者退休后效用函数,为了简化问题,本文不考虑养老金计划参与者的遗产函数。由于养老金计划参与者购买确定支付的年金,因此式(7)中的第二项可以直接进行积分,可以得到:

二、模型求解

1.HJB 方程

利用标准的动态最优控制原理,定义最优化问题的价值函数如下:

价值函数满足如下 Hamilton-Jacobi-Bellman(HJB)方程:

退休前养老基金财富积累阶段,养老金计划参与者获得劳动收入,退休后劳动收入为零,在退休时购买固定支付年金,利用价值函数的价值匹配条件(Value-Matching-Condition),可以得到价值函数满足如下边界条件:

2.CRRA效用函数下模型的解

不失一般性,采用“差”的形式刻画消费习惯,假定养老金计划参与者具有常数相对风险厌恶 (CRRA)效用函数,具体形式如下:

其中γi>0表示养老金计划参与者的风险厌恶系数,因为退休后没有劳动收入,直觉上γ2≥γ1,但是为了使模型便于求解,假定 γ2=γ1=γ。

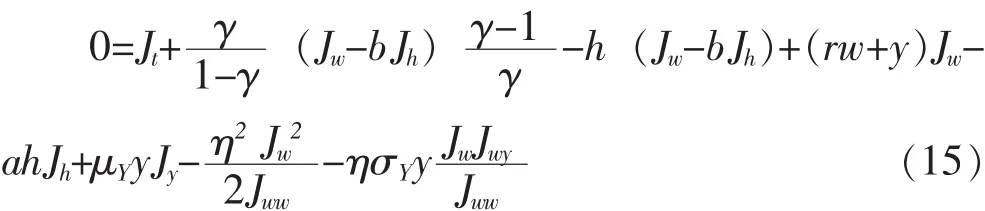

HJB方程满足如下偏微分方程:

通过猜测—验证的方法,构造偏微分方程(15)的解具有如下形式:

满足如下边界条件:

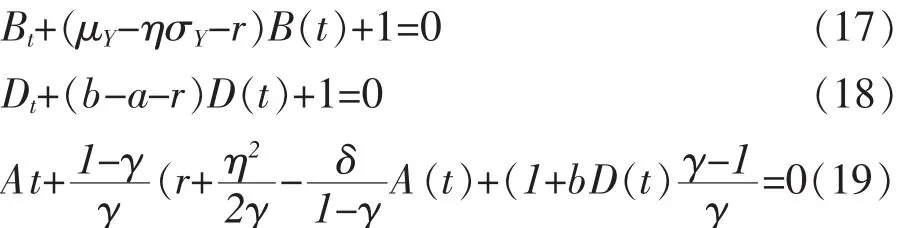

式(16)对各个状态变量分别求一、二阶偏导数代入偏微分方程(15),整理后分离出含(w+B(t)y-D(t)h)的项,含y的项以及含h的项并分别令其等于零,可以得到如下三个常微分方程:

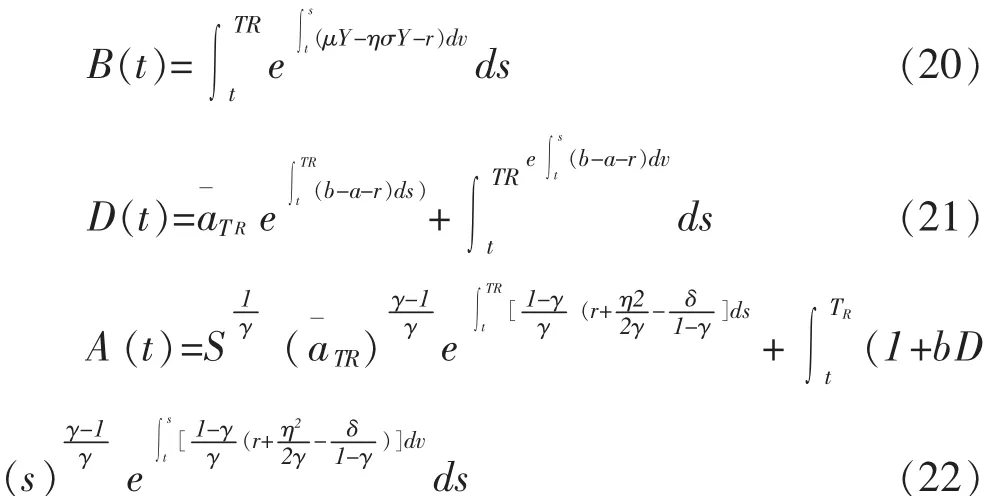

结合边界条件,上述三个方程解分别为:

至此,作者给出了本文模型求解的全部过程,以下面的定理总结考虑消费习惯的养老金计划参与者消费与投资决策问题的主要结论。

如果考虑养老金计划参与者的消费习惯,并且具有CRRA类型效用函数,则退休前的价值函数由式(16)给出,退休前的最优消费为:

退休前的最优风险资产配置比例为:

退休后的最优消费为:

3.解的经济学含义

下面对本文结论的经济学含义进行分析。通过表达式(20)、(21)、(22)可以发现,A(t)、B(t)、D(t)的值均大于零。下面分析内生消费习惯对养老金计划参与者退休前消费行为的影响,重组式(23)可以得到:

退休后的最优风险资产配置比例为:

上式中等式右边第一项为养老金财富累积带来的财富效应,第二项为劳动收入带来的财富效应,第三项为内生消费习惯对消费行为的影响。如果不考虑消费习惯的影响,即:a=0,b=0 时,上式演化为:

由于D(t)>0,对比上述两个表达式发现,内在消费习惯的存在会削弱养老金积累和劳动收入带来的财富效应,进一步,如果 A(t) (1+bD(t)1/γ<D(t),内生消费习惯对消费行为的影响更大,此时,养老计划参与者更愿意保持过去的消费习惯,习惯一旦形成便很难改变。凌爱凡等(2011)认为,考虑消费习惯时会使消费者的储蓄得到自然积累,但这并不属于预防性储蓄(邹红等,2010)。进行实证研究表明:尽管长期内居民资产对消费的影响不断增长,但是受消费自身惯性的影响,资产价格的变动对消费支出的效果非常微弱。退休后消费习惯对消费行为的影响可采取上述的方法进行分析,本文不再赘述。

下面分析内生消费习惯对最优风险资产配置的影响,重组式(24)可以得到:

可以直接得出结论,风险资产最优配置是风险厌恶系数γ的减函数,是风险资产夏普比率η的增函数,是风险资产波动率σS的减函数,是随机劳动收入波动率σY的减函数。上式最后一项为消费习惯对最优风险资产配置的影响,由于符号为负,意味着考虑内生消费习惯时,养老金计划参与者将减少风险资产的投资,投资行为变得更加保守。

三、数值模拟分析

下面用数值模拟的方法讨论死亡力强度对退休前消费与投资决策的影响,劳动收入风险对退休前消费与投资决策的影响,以及不同退休年龄情况下消费与投资行为的变化。

1.参数选择

在数值模拟中根据(Huang et al,2008)设置金融市场和随机劳动收入的关键参数,具体设置:时间贴现因子 δ=0.02,无风险利率 r=0.02,风险资产期望收益率 μS=0.07,风险资产波动率 σS=0.2,随机劳动收入预期增长率μY=0.01,随机劳动收入波动率σY=0.05,设定养老金的初值为 w=200,随机劳动收入的初值为 y=50。 根据(Constantinides,1990)设定消费习惯的关键参数:a=0.1,b=0.093,熊和平等(2010)发现消费习惯与财富成一定比例,H(t)≈θW(t),并给出了θ的取值范围,本文中取θ=0.11,风险厌恶系数γ=2.2。根据2006年开始实行的《中国人寿保险业经验生命表(2000-2003)》下的养老金业务表男性零岁余命为 79.7 岁,因此,本文设定 T=80,退休年龄 TR=60。

2.死亡率变化对消费、投资的影响

现有关于退休养老计划的研究大多忽略死亡风险,通常在模型中假定死亡率为常数,这明显与事实不符,退休养老计划关系到参与者一生消费与投资决策,投资期限长达数10年,因此,考虑死亡风险是十分有必要的。本文采用Gompertz死亡率函数:

研究表明最优消费和投资是死亡强度的增函数,当死亡强度增加时,消费支出增加,风险资产配置比例增加,这也符合人们的直觉。由于本文没有考虑退休养老计划参与者的遗产函数,如果预期余命减少,则必然增加消费,并增加风险资产的投资比例;反过来,如果预期余命增加,考虑到退休后生活水平的维持,养老金计划参与者会减少退休前的消费支出,采取较为保守的投资策略,减少风险资产上的配置比例。

3.劳动收入风险对消费、投资的影响

下面分析面临不同收入风险时退休养老计划参与者在退休前的消费与投资行为。

研究不同年龄养老金计划参与者的消费与投资决策可知,假定65岁退休,从20岁时参加养老计划和从40岁时参加养老金计划,其消费与投资行为是不一样的,如果从20岁开始参加退休养老计划,那么离退休还有45年,他们选择晚一点为养老进行储蓄,因此会选择年轻时进行高消费,并且增加风险资产的投资比例,该结论也符合投资期限效应。另外最优消费与投资决策对劳动收入风险非常敏感,二者均是劳动收入风险的减函数,劳动收入风险越大,意味着未来的不确定性越大,为了获得退休后期望的年金率,养老金计划参与者会减少消费,减少风险资产的配置比例;当养老金计划参与者的年龄为45岁,并且劳动收入风险σY=0.06时,最优风险资产投资比例为负,意味着此时的最优投资决策为卖空风险资产来对冲未来的收入风险。

4.消费习惯对最优消费的影响

标准的生命周期理论认为,把消费均匀分布于各个时期就能实现整个生命周期消费效用最大化,从而消费效用是独立的。然而,消费行为会受习惯形成的影响,消费效用在时间上具有关联性,由于受习惯形成的影响,消费者很难容忍生活水平的降低。大量学者将习惯形成理论应用于解释实际消费中的“过度平滑性”(Campbell和 Deaton,1989) 和 “过度敏感性”(Flavin,1981)现象。研究考虑消费习惯与不考虑消费习惯两种情况下退休养老计划参与者的消费行为,发现两种情况下消费行为有巨大差异,在25岁以前都大于设定的初始劳动收入水平,这意味着在参与者25岁以前会选择借钱进行消费。从前面部分的比较静态分析中发现,内生性消费习惯会削弱累积财富和劳动收入的财富效应,因此,考虑内生性消费习惯时消费支出更加平滑。雷钦礼(2009)认为,消费惯性通过影响劳动收入的边际消费倾向和对未来劳动收入不确定性的反应强度来影响家庭的消费行为。

5.延迟退休对消费的影响

四、结 论

本文假定居民参与退休养老计划,退休前每一期将工资的固定比例投资于养老基金中,剩余部分进行消费,退休后领取固定支付的年金,保障退休后的生活水平,并以内生消费习惯刻画消费行为,建立生命周期的连续时间消费与投资模型,研究退休养老计划对养老金计划参与者消费与投资行为的影响。借助动态规划方法得到了退休前(后)最优消费与投资决策的显示表达式。比较静态分析和数值模拟分析表明:(1)退休前最优消费和投资决策是死亡强度的单调增函数,当死亡强度减小时,出于对养老金安全性的考虑,退休养老计划参与者会减少风险资产的配置比例。(2)消费习惯可以解释消费“过度平滑性”现象,最优消费和投资决策是劳动收入风险的减函数,受内生性消费习惯的影响,会减弱随机劳动收入的财富效应和对未来劳动收入风险的反应程度,劳动收入的冲击不会明显改变养老金计划参与者退休前(后)的消费行为。(3)受“缴费年限效应”和“退休年限效应”的影响,延迟退休会提高退休养老计划参与者退休后的消费水平。

1.Gale W.G.: 《The Effects of Pensions on Household Wealth:A Reevaluation of Theory and Evidence》, 《Journal of Political Economy》1998 年第 4期。

2.白重恩、吴斌珍、金烨:《中国养老保险缴费对消费和储蓄的影响》,《中国社会科学》2012年第8期。

3.邹红、喻开志、李奥蕾:《养老保险和医疗保险对城镇家庭消费的影响研究》,《统计研究》2013年第11期。

4.Battocchio P.,Menoncin F.: 《Optimal Pension Management in a Stochastic Framework》, 《Insurance:Mathematics and Economics》2004 年第 34期。

5.Xiao J.W,Hong Z.,Qin C.L.:《The Constant Elasticity of Variance (CEV)Model and the Legendre Transform-Dual Solution for Annuity Contracts》, 《Insurance:Mathematics and Economics》2007年第 40期。

6.Gao,J.W.:《Optimal Portfolios for DC Pension Plans under a CEV Model》, 《Insurance:Mathematics and Economics》2009年第44期。

7.刘富兵、刘海龙、周颖:《养老基金最低收益保证制度下的最优资产配置——来自中国1998-2008年数据的模拟分析》,《财经研究》2008年第9期。

8.卞世博、刘海龙:《背景风险下DC型养老基金的最优投资策略——基于Legendre转换对偶解法》,《管理工程学报》2013年第3期。

9.Emms,P.:《Lifetime Investment and Consumption using a Defined-Contribution Pension Scheme》,《Journal of Economics Dynamics& Control》2012 年第 36 期。

10.王云多:《整合工作、退休与一生收益决策的最优投资组合研究》,《中国管理科学》2014年第6期。

11.雷钦礼:《财富积累、习惯、偏好改变、不确定性与家庭消费决策》,《经济学(季刊)》2009年第3期。

12.杭斌:《城镇居民的平均消费倾向为何持续下降——基于消费习惯形成的实证研究》,《数量经济技术经济研究》2010年第6期。

13.熊和平、李淑懿、余均:《消费习惯、异质偏好与资产定价》,《管理科学学报》2012年第9期。

14.凌爱凡、吕江林:《有限周期内具有习惯形成与财富偏好的消费与储蓄问题》,《系统工程理论与实践》2011年第1期。

15.朱北仲:《消费需求驱动我国经济发展的再思考》,《现代经济探讨》2014年第2期。

16.Huang H.,M.A.Milevsky,J.Wang: 《Portfolio choice and life insurance:the CRRA case》,《Journal of Risk and Insurance》2008年第 4期。

17.Constantinides G.M.:《Habit Formation:A Resolution of the Equity Premium Puzzle》,《Journal of Political Economy》1990年第3期。

18.Campbell J.,Deaton A.: 《Why is Consumption so Smooth? 》,《Review of Economic Studies》1989 年第 3 期。

19.Flavin M.:《The Adjustment of Consumption to Changing Expectations about Future Income》,《Journal of Political Economy》1981年第 5期。

20.张慧芳:《消费主导的战略转型与中国经济行稳致远、均衡增长》,《经济问题》2014年第8期。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

华人时刊(2022年21期)2022-02-15

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年10期)2018-08-20

现代园艺(2018年3期)2018-02-10

中国市场(2016年44期)2016-05-17

华人时刊(2016年13期)2016-04-05

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

党政干部学刊(2015年7期)2015-12-24

社会科学研究(2015年4期)2015-11-27