基于灰色关联的云会计服务提供商实证选择

2015-04-10 05:24张玮戴军

中国注册会计师 2015年6期

张玮 戴军

一、引言

云经济时代,众多传统的理论与概念被颠覆成为常态,带来经济发展路径的诸多不确定。云经济时代的日常生活与工作无不体现出数字经济特征,数字经济体现在人们工作与生活的每个角落,例如“云存储”、“云搜索”、“云阅读”、“云计算”、“云服务”、“云音乐”、“云平台”、“云社区”等。其中云计算是一个完全虚拟化的计算资源提供仓库,把各种计算本领、数据存储、网络虚拟化等计算机功能与网络技术融合在一起,借 助SaaS、PaaS、IaaS、DaaS、HaaS 等先进的商业模式为用户提供强大的数据计算、数据挖掘、数据处理等服务。云计算已经渗透到生活的方方面面,逐渐形成新的商业模式,并实质性地影响到了IT 以外的产业。云会计是一个虚拟会计信息系统,利用云计算的技术与服务理念向用户提供会计核算、会计处理、会计管理和会计决策。云会计服务信息系统包括以会计信息系统为核心的信息管理系统、服务器系统、数据存储系统、信息决策系统和业务处理系统等。云会计服务提供商则把相关服务部署于云端,向全球用户提供会计信息化服务,用户在云端的会计服务通道上可以自行任意下载自己想要的服务模块。云会计相对于传统会计的显著特征与优势在于:会计成本低、自由度强、数据处理模块化、信息量庞大、会计效率高等。云经济时代,企业利用云会计服务将成为新常态,云会计成为企业节约成本的流行工具。因此,能否选择恰当且匹配的云会计服务提供商将影响企业运行的绩效。本文利用灰色关联理论对云会计服务提供商选择问题进行关联度综合评价,并运用案例加以实证。

二、文献回顾

随着云计算生态系统的逐步形成,其产业链各个环节上将出现实力雄厚的云计算供应商,他们拥有雄厚的技术实力和管理经验,通过规模巨大的数据中心提供云服务。中小企业对云计算服务商提供的服务和资源有所选择,这涉及对云服务的选择问题,如果对云服务模式选择不当,轻则将影响中小企业会计信息化应用效能的发挥,严重的将使中小企业蒙受重大损失。企业把云会计服务提供商当作长期战略合作伙伴,不仅可以降低运营风险,还可降低选择成本。选择合适的战略合作伙伴影响企业的决策与日常运营。战略合作伙伴选择的正确与否某种程度上影响企业发展的成功与失败。Werner H.Hoffmann、Roman Schlosser 实证研究认为,战略合作伙伴对于企业取得成功非常重要。选择战略合作伙伴的研究方法有多种,如:层次分析法、多目标优化法与DEA 分析法等。在有效样本不多的情境下,灰色关联理论可以对贫信息进行有效分析,不要求样本服从任何分布。

目前研究云会计的文献非常少,从CNKI 全文数据库设定关键词“云会计”进行搜索,记录仅为29 条,表明学术界对云会计进行系统学术研究还不多。进一步分析发现,29 篇研究文献中皆以定性研究的描述性分析为主,缺乏定量研究分析,且没有对于云会计服务提供商选择问题进行实证研究的文献。因此,本文研究可为企业选择云会计服务提供商战略伙伴提供决策借鉴。

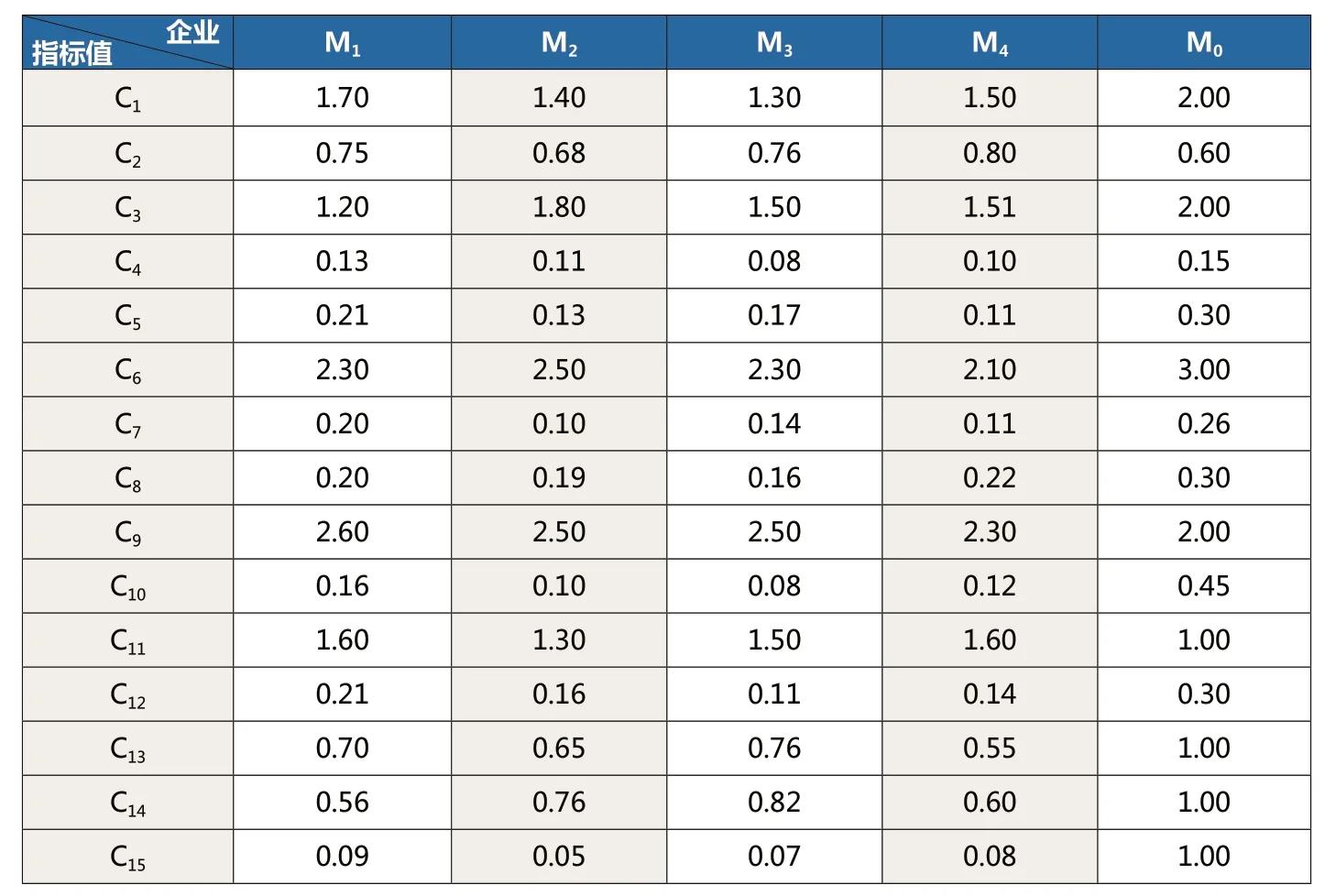

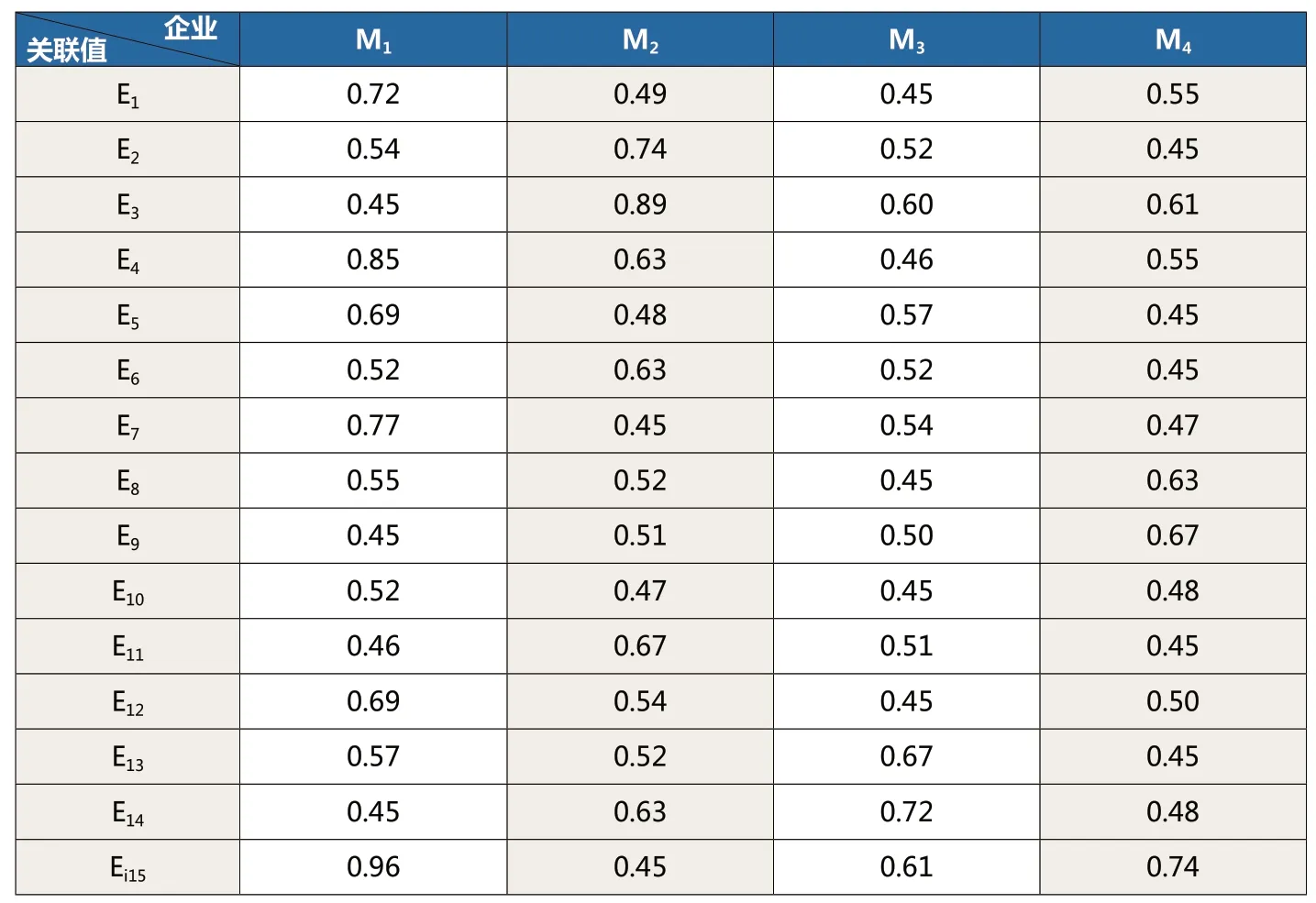

表1 各指标值与行业最佳满意度参考值列表

三、指标体系构建

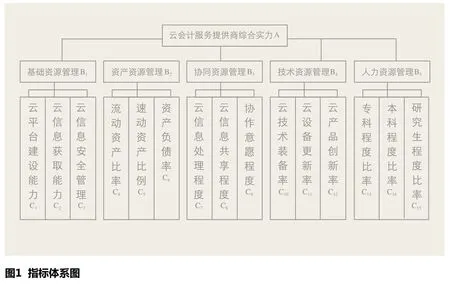

云会计具有复杂性、动态性与虚拟性等特征。云经济时代,随着云经济产业的飞速发展,云会计的发展越来越错综复杂,云里云外的影响因素越来越动态模糊,因此研究对象的选择极为困难。本文考虑的出发点从战略伙伴关系着眼,即企业用户与云会计服务提供商结成长期战略伙伴关系,不论是选择成本还是运营风险都大为降低。因此,本文把云会计服务提供商的综合实力(A)作为战略合作伙伴选择考量的主因子,其他相关因子为:云会计服务提供商的基础资源管理实力(B1)、资产资源管理实力(B2)、协同资源管理实力(B3)、技术资源管理实力(B4)、人力资源管理实力(B5)。每个因子均包括3个考量指标,共计15 项考量指标,分别为:云平台建设能力(C1)、云信息获取能力(C2)、云信息安全管理能力(C3)、流动资产比率(C4)、速动资产比率(C5)、资产负债率(C6)、云信息处理程度(C7)、云信息共享程度(C8)、协作意愿程度(C9)、云技术装备率(C10)、云设备更新率(C11)、云产品创新率(C12)、专科程度比率(C13)、本科程度比率(C14)、研究生程度比率(C15),指标体系如图1 所示。

四、实证选择

云会计发展正在起步,理论界对云会计的研究尚处于摸索阶段,目前关于云会计的统计数据非常少而且难以有效整理。本文采用灰色关联法可以较好地对云会计服务提供商进行综合评价。

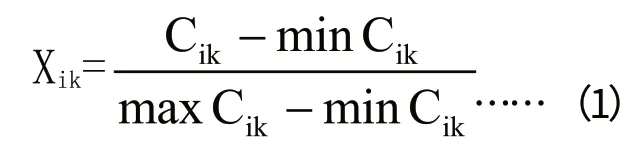

1.指标无量纲化修正

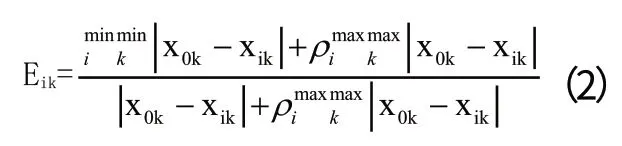

2.灰色系数计算

Eik指第i个云会计服务提供商第k个指标与第k个最佳指标的灰色系数,分辨力系数ρ ∈[0,1],本文取ρ= 0.5。

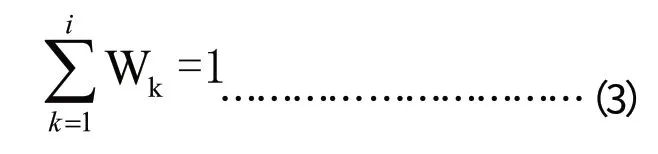

3.指标权重确定

本文指标权重根据专家采用AHP 法确定,公式满足:

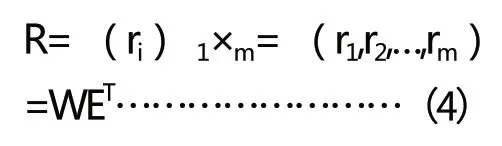

4.关联度计算

表2 E 数值列表

以苏州工业园区4 家提供云会计服务的企业为例,这4 家企业各项指标值皆为与工业园内同行业比较之数值,4 家企业各指标数据以及行业最佳满意度参考值如表1 所示,根据公式(1)与(2)计算出的关联系数值如表2 所示。

数值权重获取经专家以及这4 家企业负责人评估,借助AHP 法根据公式(3)给出,设相关因子指标权重为:WAB(0.20,0.15,0.20,0.20,0.25)、WB1C(0.30,0.30,0.40)、WB2C(0.30,0.35,0.35)、WB3C(0.30,0.30,0.40)、WB4C(0.25,0.35,0.40)、WB5C(1×0.3m0=,0(.3r51,,0r2.,3…5),r。m)=通WET过计公算式出R相=(关ri)因子指标关联度:RB1=WB1CETB1C=(0.5580,0.7250,0.5310,0.5540);RB2=WB2CETB2C=(0.6785,0.5775,0.5195,0.4800);RB3=WB3CETB3C=(0.5760,0.4950,0.4970,0.5980);RB4=WB4CETB4C=(0.5670,0.5680,0.4710,0.4775);RB5=WB5CETB5C=(0.6645,0.5340,0.6665,0.5620)。进一步根据R=(ri)1×m=(r1,r2,…,rm)=WET计算出主因子关联度RA=(r1,r2,r3,r4)=WAB×[RB1,RB2,RB3,RB4,RB5]=(0.608100,0.577725,0.544350,0.538400)。按照关联度大小得到这4家企业的云会计服务综合实力排序为:M1>M2>M3>M4。因此,可把企业M1作为这4家企业中提供云会计服务的最优选择。

五、结论与不足

大力发展新兴产业,对于我国产业结构转型升级及提升新的经济增长点具有重要意义。云经济时代下,企业发展运营要从云视角出发。随着云计算技术的日益成熟,越来越多的企业将把财务模块业务外包给云会计服务提供商完成,因此选择一个长期合作的云会计服务提供商尤为必要。本文借助灰色关联理论从15个考量指标角度对云会计服务提供商进行了实证选择。本文不足在于,实际情况下选择云会计服务提供商的影响因素较多也较复杂,应选取更多因素加以考量;还应该用多种方法进行研究以克服一种方法的单薄。

1.朱晓明.第三次工业革命及其战略思考.服务外包研究.2012(8)

2.Stephen Baker.The Numerati.中信出版社.2009

3.徐贵丽.云审计:机遇、挑战与发展趋势.中国注册会计师.2014(3)

4.孟卫东.云时代背景下小微企业人力资源开发问题研究.企业经济.2014(5)

5.卢加元.云计算环境下会计信息化应用风险与策略研究:基于中小企业云服务选择视角分析.中国注册会计师.2013(12)

6.程林林.战略联盟理论研究评述:历史与现实的视角.西南民族大学学报.2005(5)

7.Rajiv Mehta、Trina Larsen、Bert Rosenbloom、Joseph Ganit sky.The impact of cultural differences in U.S.business-to-business export marketing channel strategic alliances[J].Industrial Marketing Management,2006(35).

8.Werner H.Hoffmann、Roman Schlosser.Success Factors of Strategic Alliances in Small and Medium sized Enterprises-An Empirical Survey[J].《Long Range Planning,2001(34).

9.杜栋.管理控制论.中国矿业大学出版社.2000

猜你喜欢

金桥(2022年8期)2022-08-24

汽车维修与保养(2020年11期)2020-06-09

小学生学习指导(低年级)(2020年3期)2020-06-02

中国经贸导刊(2020年2期)2020-06-01

中国品牌(2020年3期)2020-03-04

计算机世界(2018年36期)2018-10-15

CHIP新电脑(2017年6期)2017-06-19

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25

软科学(2017年3期)2017-03-31