年报审计延迟的影响因素研究:以内控质量分组为视角

2015-04-10 05:24李瑛玫楚有为杨忠海

中国注册会计师 2015年6期

李瑛玫 楚有为 杨忠海

一、引言

证券市场对信息具有高度的依赖性,财务报告是外部投资者了解公司经营及盈利状况的重要渠道,及时可靠的财务报告信息可以帮助投资者合理评价管理层履约情况,帮助投资者做出合理投资决策,还可以增强投资者的信心。由于委托代理问题的存在,公司所提供的年度报告信息可能并不可靠,审计是增强财务信息可靠性的重要手段,但外部审计也相应增加了年度报告披露的时滞。会计信息不及时,投资者会从其他途径寻找信息,这种做法需要付出较高成本。因此审计延迟增加了投资者的信息成本,削弱了审计的价值,也降低了会计信息的价值。审计延迟也是可观测的用以衡量审计效率的表征值(Knechel 和Payne,2001),较长的审计延迟表示注册会计师审计过程中遇到了困难,因此审计延迟也具有信息含量。研究审计延迟及其影响因素,有助于提高审计效率,有助于提高会计信息及时性,从而维护资本市场公平效率。内部控制质量是影响审计延迟的重要因素之一,良好的内部控制下,注册会计师并不需要实施更多实质性程序,缩短了获取充分审计证据所需时间。Bamber 等(1993)的研究明确,高质量内部控制可以帮助注册会计师合理安排审计工作。

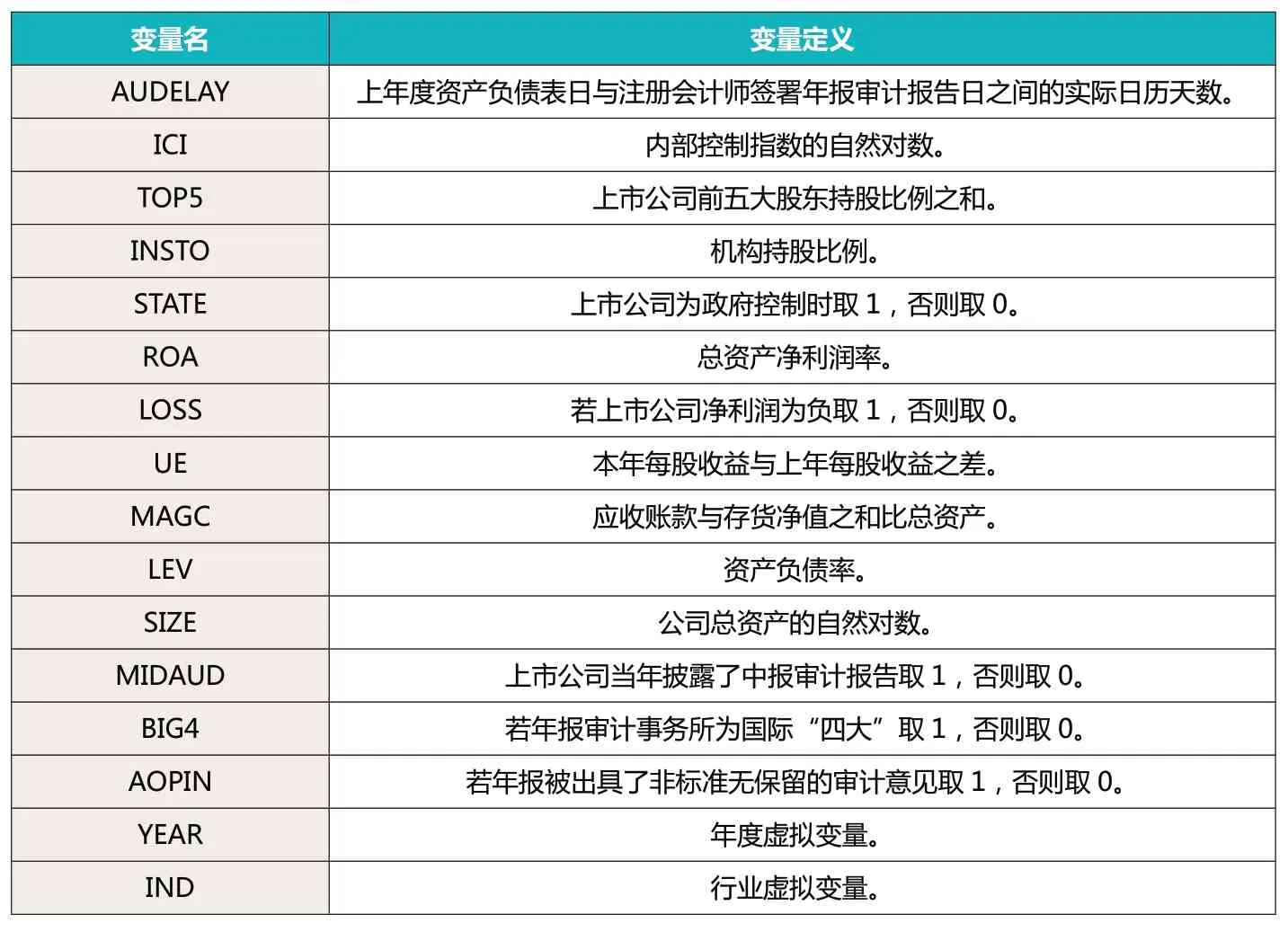

表1 变量定义

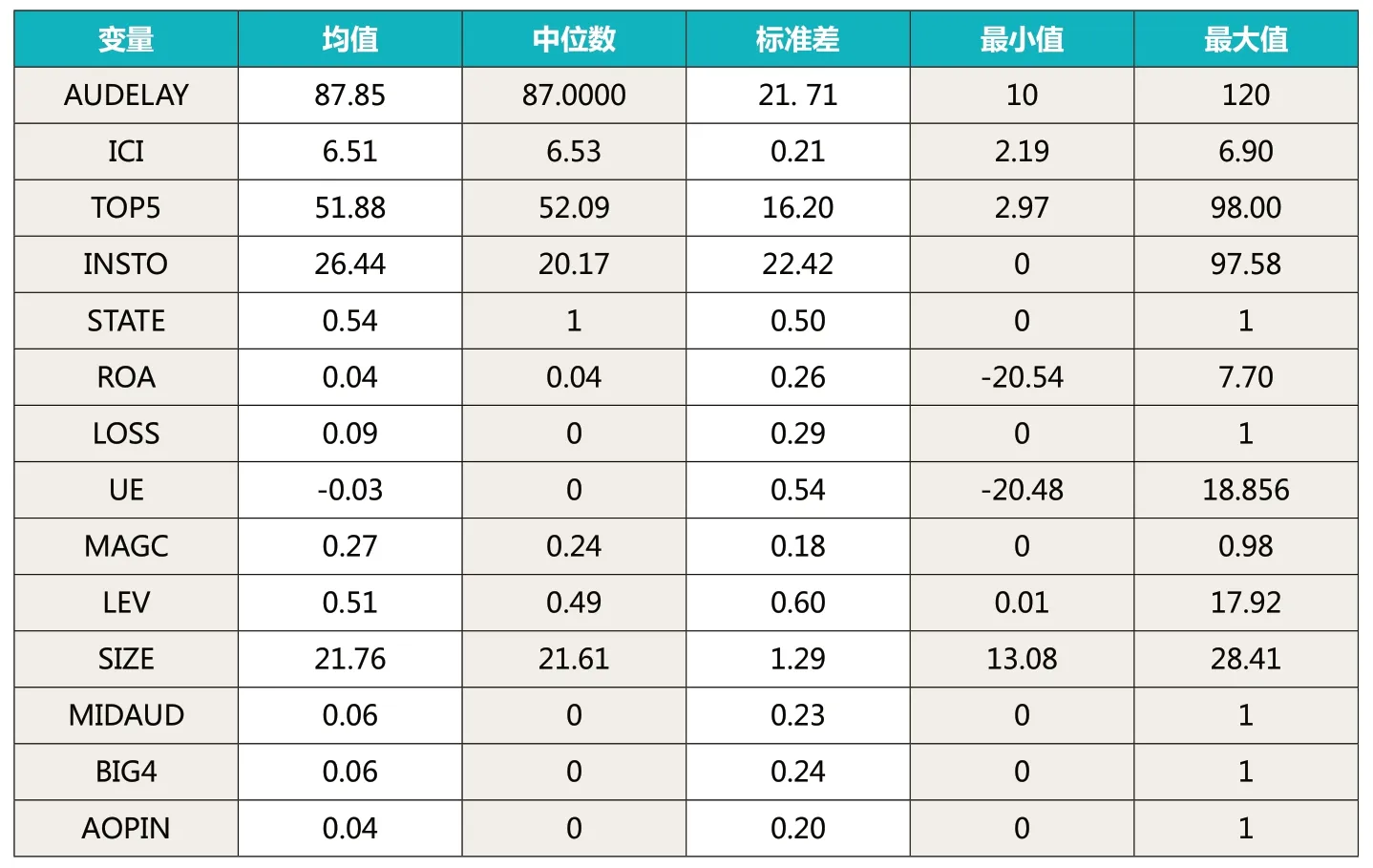

表2 全样本描述性统计

基于此,本文首先研究了内部控制质量及其他内外部因素对年报审计延迟的影响,其次研究内部控制质量不同的前提下,公司内外部因素对审计延迟的影响是否存在差异。本文的贡献主要在于:(1)本文从审计延迟的角度研究了内部控制的经济后果。(2)以公司不同内部控制质量为前提,研究公司内外部因素对审计延迟的作用是否受到内部控制质量的影响。虽然有学者(如:张 国 清,2010;Munsif 等,2012)分别研究了内部控制质量对年报审计延迟的影响,以及公司内外部因素对年报披露及时性的影响,但较少文献关注内部控制质量不同的情况下,公司内外部因素对审计延迟的影响是否存在差异。

二、文献回顾

(一)审计延迟及其影响因素

审计延迟也称审计时滞,通常是指资产负债表日至审计报告签署日之间的天数;但也有文献将其等同于年报披露时滞,即资产负债表日至财务报告报出日之间的天数。刘亚莉等(2011)将年报披露延迟分为审计延迟和披露延迟,研究各个因素对年报披露及时性的影响,研究发现,审计延迟比披露延迟对年报披露时滞的影响程度更高,也就是说审计延迟占年报时滞的绝大部分,众多因素对审计延迟和披露时滞均有显著影响。

1.影响审计延迟的公司内部因素

关于年报审计延迟,国内外学者做了丰富的研究。早在1968年,Beaver 就发现公司披露好消息时,披露时间比预期披露时间早,反之则晚。之后这一观点得到了证实,众多研究发现业绩好的公司审计延迟较短(Kross等,1984;陈汉文和邓顺永,2004;巫升柱等,2006)。公司子公司数量多也会引起更长的审计延迟(Wermert等,2002;陈高才,2009);规模大的公司年报披露时间更长(Karim 等,2006)。但也有研究表明大规模公司审计延迟更短(Ashton 等,1989)。学者也研究了股权结构同审计延迟的关系(牟涛等,2012),并发现我国上市公司股权集中程度高的公司年报披露越及时。此外内部审计对注册会计师提供更多帮助时,审计延迟往往较短(Abbott等,2012);由于注册会计师对前期财务信息存在重大差错的公司通常保持“警惕”,重述前期财务报告的上市公司一般具有较长的审计延迟(Blankley等,2014)。

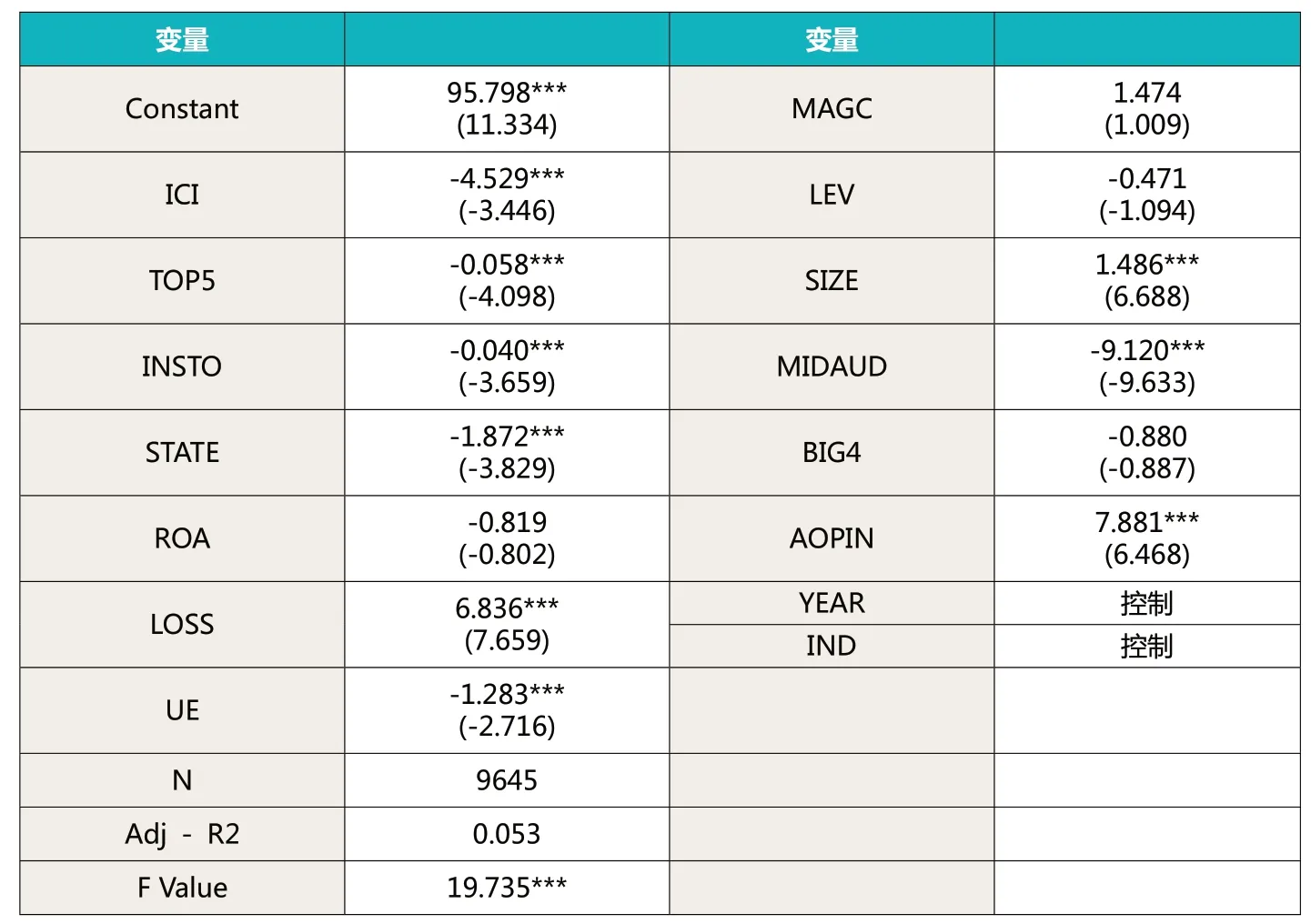

表3 审计延迟影响因素回归结果

表4 单变量分析结果

2.影响审计延迟的公司外部因素

一些研究发现,事务所规模越大,审计延迟越低(Ahmad 和Kanarudin,2002)。另一些研究认为,大型事务所出于维护声誉的动机,会增加审计力度从而增加审计延迟,但也有研究发现事务所规模同审计延迟没有相关关系(Hossain 和Taylor,2002)。审计费用与审计延迟也具有一定关系,有研究表明审计费用与审计延迟正相关,另有研究认为较高审计费用提高了事务所审计投入,增加了审计效率从而降低审计延迟。注册会计师变更也会增加审计延迟(Schwartz 和Soo,1996),并且审计变更的方向与审计延迟相关,小型事务所变更为大型事务所时审计延迟往往增加(陈高才,2012)。审计意见也会影响审计延迟,研究表明,被会计师事务所出具了非标审计意见的上市公司,都会倾向推迟审计报告披露,国内学者也发现非标审计意见也往往与更长的审计延迟相关(巫升柱,2006;陈高才,2012)。注册会计师任期越长审计延迟较短(王立彦等,2005)。SOX 法案生效前,注册会计师为公司提供非审计服务能够减少审计延迟,同时并没有因此而增加操纵性应计利润和财务重述(Knechel 和Sharama,2012)。中期审计也是影响年报审计延迟的重要因素,中期审计有助于降低审计延迟。此外,在我国特殊的制度环境下,我国学者还关注了年报披露及时性同制度环境的关系(牟涛等,2012),研究发现市场化、法制化程度高有助于缩短年报披露时滞。

表5 内部控制分组后审计延迟影响因素回归结果

(二)内部控制与审计延迟

合理保证财务报告的可靠性是内部控制的重要目标,也是内部控制最初的目标,而审计的目标也是合理保证财务报表的可靠性,可见二者在初衷上具有一致性。风险导向审计下,注册会计师并不需要也不可能进行详尽审计,因此注册会计师一般根据对上市公司内部控制的评价制定进一步审计计划,内部控制对审计延迟的影响也就引起了广大学者的关注。早期Ashton 等(1987)的研究就发现,内部控制质量同上市公司审计延迟呈负相关关系;之后Ettredge 等的研究(2006)发现,内部控制重大缺陷会显著增加审计延迟,内部控制缺陷的类型与审计延迟也有重要关系。对于不同规模的上市公司,内部控制缺陷对审计延迟的影响具有差异(Munsif 等,2012),研究发现相比于小公司,大公司存在内部控制重大缺陷时审计延迟会有更大的增长,同时若上市公司修正了此前存在的重大缺陷,则审计延迟低于内部控制尚未改正的公司,但仍高于从不存在内部控制缺陷的公司。国内内部控制制度起步较晚,但研究也发现,内部控制审计可提高审计效率,缩短审计延迟(陈爱华,2013);内部控制质量越高,审计延迟越短(喻彪和彭桃英,2012)。

三、研究假设和研究设计

(一)研究假设的提出

良好的内部控制制度下,注册会计师无需实施很多实质性程序,从而有助于提高审计效率。同样,良好的内部控制下,上市公司更可能发现公司会计核算存在的差错,并减少了舞弊的可能性,这降低了审计工作的复杂性,注册会计师工作时间相应减少。对于内部控制质量较差、存在内控缺陷的上市公司,注册会计师一般会提高警惕,这导致了更多的审计工作和更长的审计延迟。据此提出假设:

H1:在控制其他因素的情况下,上市公司内部控制质量越高,年报审计延迟越短。

风险导向审计模式下,当注册会计师通过了解和测试内部控制确定公司内部控制质量较高时,即认为公司内部控制能够提供高质量审计证据时,注册会计师会调整审计计划,出于成本和效率的考虑,进行有限的审计实质性测试和较少地依赖公司内外其他信息途径,这自然使得审计延迟对其他因素的敏感性降低。同理,当通过了解和测试确定公司内部控制质量较低时,注册会计师的审计工作就不得不依赖其他途径获取更多信息,这样,审计延迟对其他因素的敏感性也相对较高。高质量内部控制的前提下,公司报告了较好的经营业绩,进行了中期审计,注册会计师会认为该公司经营状况良好,努力向外界释放积极信号,因而,注册会计师会较多地利用高质量内部控制提供的相对可靠的审计证据,审计延迟往往较短;但低质量内部控制的前提下,即便公司报告了较好的经营业绩和进行了中期审计,注册会计师仍有合理的理由认为公司存在虚构利润的可能,为了排除这种怀疑,注册会计师需要获取更多审计证据,更多与管理层的沟通时间,因而也就造成审计延迟的增加。可见公司内部控制质量存在差异的情况下,公司内外部因素对审计延迟的影响是不同的。基于此,可以推测公司内外部因素对年报审计延迟的作用会受到内部控制质量的影响。据此提出假设:

H2:内部控制质量不同的前提下,公司内外部因素对年报审计延迟的影响存在差异。

(二)研究设计

1.主要变量设计

(1)年报审计延迟。参考之前学者的研究,本文用上年度资产负债表日与注册会计师签署年报审计报告日之间的实际日历天数代表年报审计延迟(AUDELAY)。间隔天数越大年报审计延迟越长,审计效率越低,会计信息的及时性也越差。

(2)内部控制质量。本文选用深圳迪博企业风险管理技术有限公司发布的“中国上市公司内部控制控制指数”衡量内部控制质量。

(3)公司内部因素。引入前五大股东持股比例总和(TOP5)、机构持股比例(INSTO)表征上市公司股权情况,建立控制权变量(STATE)表征上公司是否被政府控制。总资产收益率(ROA)、亏损(LOSS)、未预期盈余(UE)衡量公司盈利状况。经营复杂性(MAGC)用应收账款与存货净值之和比总资产表示,公司资产中应收账款与存货净值两项的比例越高,审计延迟也越长。这是由于这两项资产需要注册会计师实施函证和监盘等程序,增加了审计工作负担。资产负债率(LEV)代表公司陷入财务困境的可能性。陷入财务困境的公司其经营本身存在问题,注册会计师往往需要收集更多审计证据以降低风险至可接受的低水平。公司规模(SIZE)也是影响审计延迟的重要因素。

(4)公司外部因素。中期审计(MIDAUD)、事务所规模(BIG4)和审计意见(AOPIN)反映外部审计情况。本文设计了一个哑变量(MIDAUD)衡量上市公司是否对中期报表进行审计,如果上市公司披露了经注册会计师审计的半年报,则MIDAUD 取1,否则取0。

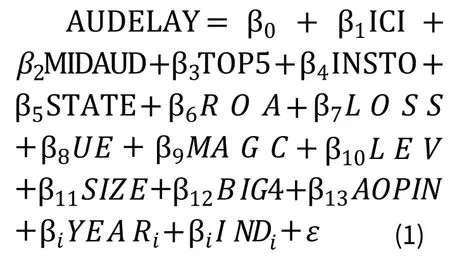

2.回归模型

除上文所涉及变量外,本文进一步控制了样本年份(YEAR)和公司行业(IND)两个因素。据此建立回归模型:

为了检验内部控制质量不同时,公司内外部因素对审计延迟的影响是否具有差异,本文按照内部控制质量高低分为两组,内部控制指数高于当年公布的所有上市公司指数中位数的为高内控质量组;反之,为低内控质量组。变量及变量定义见表1。

四、样本选择和实证结果分析

(一)样本选择

2006年上交所、年深交所分别发布内部控制指引之后,我国上市公司开始广泛关注内部控制建设,因此本文选择2007 至2012年A 股上市公司为样本,由于金融行业上市公司的特殊性,剔除了金融行业上市公司和内控数据及财务数据缺失的公司观察值。最后得到总体样本观察值为9645个,其中2007年1266个,2008年1382个,2009年1460个,2010年1591个,2011年1778个,2012年2168个。样本中披露中期审计报告的上市公司238 家。本文所使用的年报披露时间数据、半年报数据、财务数据和会计师事务所数据来自国泰安数据库,机构持股数据来自万德数据库,内部控制指数来自DIB 内部控制与风险管理数据库。数据处理主要采用SPSS19.0 统计软件。

(二)全样本描述性统计

全样本各变量描述性统计汇总见表2。由表2 可见,年报审计延迟(AUDELAY)的均值和中位数分别为87.85 和87.0000,按照我国规定,年报需在次年4月30日前披露,即年报审计延迟不能超过120 天,可见我国上市公司年报审计延迟总体上较长。内部控制质量(ICI)的均值和中位数分别为6.51 和6.55,最大值6.9。

(三)审计延迟影响因素回归分析

表3 给出了公司内外部因素对年报审计延迟影响的实证分析结果。内部控制指数(ICI)与年报审计延迟显著负相关,表明良好的内部控制有助于降低年报审计延迟,验证了假设H1。公司内部因素方面,股权集中程度与审计延迟负相关。机构持股比例与审计延迟负相关,支持了预期使用者增多诉讼风险增高,审计延迟增长这一假设。政府控制公司审计延迟更短,亏损公司审计延迟更长,未预期收益与审计延迟负相关,公司规模与审计延迟正相关,这些结果与之前的预期一致。但总资产收益率、资产负债率和经营复杂程度对审计延迟的影响不显著。外部审计因素方面,中期审计对年报审计延迟有显著的降低作用,获得非标年报审计意见的上市公司审计延迟更长,但事务所规模与年报审计延迟的作用不显著。

风险导向审计模式下,当注册会计师通过了解和测试内部控制确定公司内部控制质量较高时,即认为公司内部控制能够提供高质量审计证据时,注册会计师会调整审计计划,出于成本和效率的考虑,进行有限的审计实质性测试和较少地依赖公司内外其他信息途径,这自然使得审计延迟对其他因素的敏感性降低。

(四)内部控制与公司内外部因素的关系:单变量分析

为了进一步研究内部控制质量不同的前提下,公司内外部因素对审计延迟的影响是否具有差异,本文按照内部控制指数对公司样本进行分组。两组样本单变量分析结果如表4,其中高内控质量组平均年报审计延迟天数为85.599天,显著低于低内控质量组的90 天(均在1%水平下显著)。两组样本中所有变量都具有显著差异。与低内控质量样本相比,高内控质量组有较高的股权集中程度和机构持股比例,样本中政府控制公司也较多。高内控质量组样本的盈利状况更好、经营更复杂、资产负债率较低、规模较大。从外部因素看,高内控质量组的中更多公司审计了中期报告,更多聘请“四大”会计师事务所,更少公司收到非标准审计意见。

(五)内部控制与公司内外部因素的关系:回归分析

为了验证内部控制质量不同的前提下,公司内外部因素对审计延迟的影响是否存在差异,将按照内部控制质量分组的两类样本带入模型(Ⅰ),研究两类不同样本中各因素对审计延迟的影响。回归结果如表5 所示,比较(1)、(2)两列可以发现,公司内部控制质量不同时,公司内外部因素对审计延迟的影响是不同的。公司内部因素中,公司股权集中程度、政府控制和亏损三个变量仅在内部控制质量较低时与审计延迟显著相关;未预期收益仅仅在高内控质量组中对审计延迟有显著影响;内部控制较差时,机构持股比例对审计延迟的降低作用更高(系数更大)。外部审计因素中,非标审计意见仅仅会增加低内控质量组审计延迟;并且内部控制质量较低时,中期审计对审计延迟影响更大,内部控制质量较高时,中期审计可以降低审计延迟6.663 天,而内部控制较差时,中期审计可以降低审计延迟11.363 天。

从回归结果与单变量分析结果可见,虽然内部控制质量较高组股权结构更为集中,但股权集中对审计延迟的降低作用却不显著。这表明内控质量较高的情况下,虽然股权分散使注册会计师预计审计失败引起的诉讼风险会增加,但是预期的重大错报风险本身较低,因此并不需要更多审计程序,从而使得股权集中对审计延迟的作用并不明显。低内控质量组中,较高机构持股对审计延迟的降低作用更大。这可能是由于机构投资者自身拥有专业知识与影响能力,对公司管理者有较大的监督作用;但如果公司内部控制较健全,内部控制对机构持股这种外部监督就产生了替代作用,机构持股对审计延迟的作用也降低了。政府控制的上市公司在信息披露上存在优势,因为内部控制质量的提高变得不显著。高内控质量组中,公司亏损与审计延迟相关性不显著,但是未预期收益与审计延迟显著负相关;低内控质量组中,公司亏损会增加审计延迟,但是未预期收益与审计延迟相关性不显著。这可能是因为,内部控制质量较高时,虽然公司亏损,但是公司内部控制质量较高往往盈余质量也较高,注册会计师不需要追加审计程序,因此即使公司亏损,审计延迟也没有增长;而未预期收入增加表示公司盈利状况变好,管理层有动机及时披露信息;但是如果公司内部控制质量较差,管理层为了改善业绩而操纵利润的可能性更大,注册会计师更需要保持职业谨慎,审计延迟不会发生明显的变化。内部控制质量较高时,中期审计对审计延迟的降低作用也较低,这可能在降低审计延迟方面,内部控制对中期审计有替代作用。内部控制质量较好时,非标准审计意见也不会延长审计延迟,这可能是因为公司内控质量较好时,注册会计师在发现错报后与管理层沟通,管理层会更快改进从而缩短讨价还价的时间。

总的来说,内部控制与审计工作的关系极为密切,风险导向审计模式下,注册会计师对企业作风险评估后,会先通过控制测试考察公司内部控制是否设计合理并得到有效执行。若上市公司内部控制系统完善、运行良好,则注册会计师会大大减少实质性程序,由于实质性程序往往发生在资产负债表日之后,如此一来公司审计延迟将大幅缩短。虽然有很多因素对审计延迟都有显著的影响,但是随着内部控制质量的提高,这些因素对审计延迟的影响变得不再显著。也就是说相比于其他因素,通过提高内部控制质量降低审计延迟是更加有效的途径。

(六)稳健性检验

为了增进上述结论的稳健性,本文做了如下稳健性检验:首先,将审计延迟替换为年报披露延迟,即资产负债表日到审计报告报出日之间的天数,进一步验证公司内外因素对年报及时性的影响。实证结果表明,各变量系数的符号与显著性没有变化,仅仅系数数值大小发生变化,但不影响本文所得出的结论。其次,剔除半年报取得非标准无保留意见审计报告的上市公司样本,高内控质量组中,资产负债率与审计延迟负相关(-12.198,在1%水平上显著),“四大”事务所与审计延迟负相关(-2.377,在1%水平上显著),其余变量系数的符号与显著性不变,仅系数大小有变化。最后用净资产收益率代替总资产收率,回归结果基本不变。可见本文所得出的结论是稳健的。

五、研究结论

本文利用2007-2012年A股非金融上市公司数据,研究了内部控制质量不同的前提下,公司内外部因素对审计延迟的影响是否存在差异。研究发现:第一,高质量的内部控制有助于提高审计效率,缩短年报审计延迟。第二,内部控制质量不同的情况下,公司内外部因素对审计延迟的作用是不同的,内部控制质量的提高会降低审计延迟对其他因素的敏感性,也就是说相比于其他因素,提高内部控制质量是降低年报审计延迟更有效的途径。

因此,上市公司想要降低年报审计延迟,应首先考虑通过完善公司内部控制制度,提高内部控制质量,提早披露年度报告,以期向外界发出积极信号,增强投资者对会计信息的信任。在整合审计框架下,监管机构进一步推行强制性内部控制审计,有助于注册会计师进一步了解公司内部控制情况,提高审计效率,增强会计信息及时性,维持资本市场公平效率。

1.Knechel W R, Payne J L.Additional evidence on audit report lag[J].Auditing: A Journal of Practice & Theory, 2001,20(1):137-146.

2.Bamber E M, Bamber L S, Schoderbek M P.Audit structure and other determinants of audit report lag-an empirical-analysis[J].AUDITING: A Journal of Practice & Theory, 1993,12(1):1-23.

3.Munsif V, Raghunandan K, Rama D V.Internal Control Reporting and Audit Report Lags: Further Evidence[J].AUDITING: A Journal of Practice& Theory, 2012,31(3):203-218.

4.刘亚莉,石蕾,赵阳.审计延迟,披露延迟与信息延迟:影响因素及差异性分析.中国管理信息化.2011(1)

5.陈高才,周鲜华.年度报告及时性的经验研究评述和未来研究.会计研究.2009(11)

6.陈高才.会计师事务所特征影响审计报告时滞吗.财经论丛.2012(1)

7.徐焱军.中期审计会影响会计信息披露及时性吗——来自中国上市公司的经验证据.经济问题.2010(4)

8.陈爱华.内部控制质量与年报披露及时性关系研究.会计通讯.2013(2)

9.王雄元,陈文娜,顾俊.年报及时性的信号效应.会计研究.2008(12)

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中学生数理化·高一版(2021年2期)2021-03-19

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

股市动态分析(2016年16期)2016-10-18