我国铜期货价格和铜业股票价格相关性研究

2015-03-16 11:05:55刘鹏举王超

现代商贸工业 2015年24期

关键词:相关性

刘鹏举 王超

摘要:采用计量单位根检验,通过VAR,脉冲响应函数分析,方差分解等方法对铜期货价格和相关铜业股票价格进行分析,得出结论:铜期货与股票价格互为因果关系,但是相关性并不是很高;铜期货的价格发现能力没有完全体现,说明市场的市场化和市场参与者等问题需要改进。

关键词:铜期货价格;铜业股票价格;相关性

中图分类号:F83

文献标识码:A

文章编号:16723198(2015)27-0121-02

中国的金融市场发展迅速,已经涵盖了债券市场、股票市场、货币市场在内的多层次金融体系,债券、股票、基金等基础性的金融产品已被完全覆盖。2015年中国A股市场的日成交量突破20,000亿元,总流通市值达到52819.74亿元。仅2014年去全年A股市场共有94家企业首发上市,609家上市公司再融资,两市总共融资总额达到7429亿元。与此同时,大宗商品市场也在不断的创新和进步:商品期货的种类不断增多,覆盖范围逐步扩大;市场交易行政化管理减少,交易更加市场化,让期货价格和现货价格关系更加紧密;和世界发达国家交易所等机构合作逐渐加强,市场定价与国际市场定价接轨,拥有了国际影响力。

铜是人类最早使用的金属之一,在现代社会中也有着广泛的用途,上海铜期货市场是世界铜定价三大中心之一。本文以商品铜作为研究对象,分析铜期货市场价格与铜股票市场的关联关系。

l 样本选取和数据来源

股票数据选取收盘价格。有色金属股票选取江西铜业。数据来源为通达信。

期货数据选取上海铜期货市场收盘价格。主力合约,连三或者连四(在当前交割月往下数三个月或者四个月),数据来源为wind资讯。

收盘价均采取对数处理,以消除样本数据的异方差性。

2 数据处理及分析

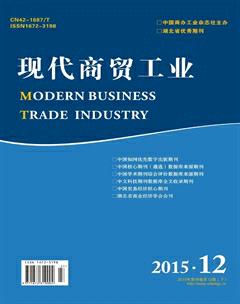

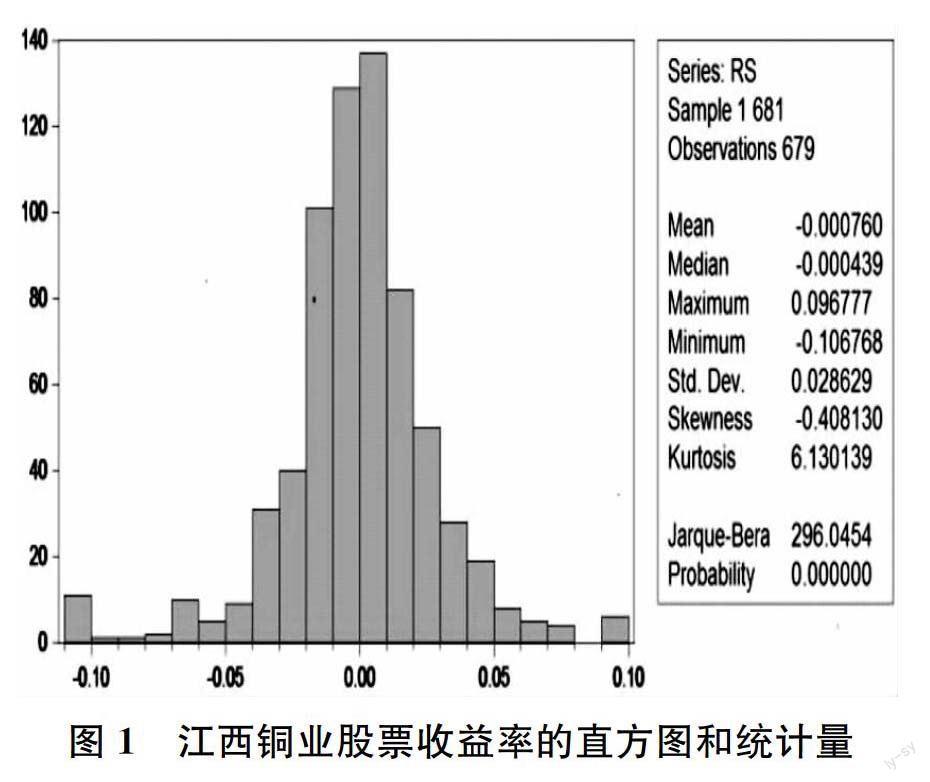

2.1 描述性统计分析

通过Eviews编写指令,输出图像和表格,图1和图2是收益率统计特征。江西铜业股票收益率和上海铜期货主力合约收益率的偏度分别为和-0.408130和-0.114156,均是负值,为左侧拖尾;江西铜业股票收益率和上海铜期货主力合约的峰度分别为6.130139和6.853414,RF的峰度大于3,说明江西铜业股票收益率的收益率呈现尖峰肥尾不对称特征;RS的峰度大于3,正态分布不足,属于尖峰肥尾不对称分布特征。铜现货市场的收益率标准差小于股票现货市场的标准差,说明股票现货市场的比铜期货市场的波动性大,投机程度较高;铜期货市场相比于股票现货市场,投机性略低。J-B统计量说明二者异于正态分布,且处于显著异于正态分布状态。初步判断,铜期货和股票市场的波动性都比较大,股票市场的波动性更大一些。

2.2 ADF单位根平稳性检验

表1为江西铜业股票收益率和上海铜期货主力合约的单位根检验数据表。

表1的检验结果表明江西铜业股票收益率和上海铜期货主力合约的ADF值分别为-19.67237和-26.91823,都小于l%的置信水平区间-2.568382和-2.568372,拒绝原假设。同理,在5%和10%的显著水平下也都拒绝原假设,所以江西铜业股票收益率序列RS和上海铜期货主力合约收益率序列RF都是平稳的,可以利用时间序列模型进行分析。

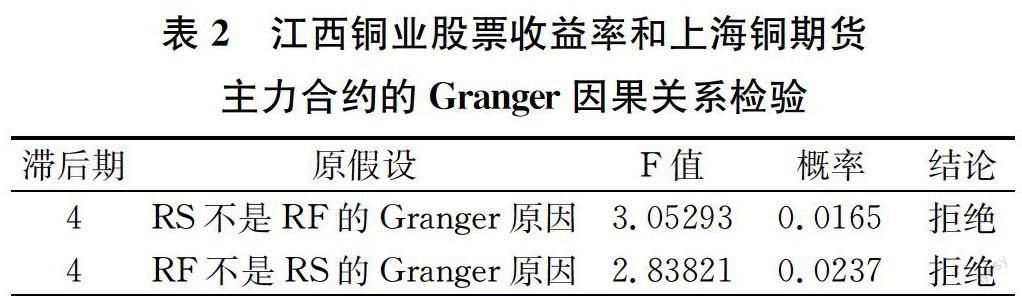

2.3 Granger因果关系检验

Granger因果关系检验可以帮助分析江西铜业股票收益率和上海铜期货主力合约之间有什么因果关系,检验通过Eviews8.O输出,检验结果如表2所示。

表2表示江西铜业股票收益率和上海铜期货主力合约存在着双向的Granger因果关系,具有互相影响的能力。

2.4 方差分解

方差分解法可以帮助我们分析出两个经济变量之间的重要性孰强孰弱,其结果如表3所示。从表3中可以看出在股票现货市场的波动中,随着滞后阶数的增加,江西铜业股票价格对铜期货市场的贡献率略有提升,但是可以明确的看出铜期货市场对自身贡献率接近98%,远远大于江西铜业股票对其的贡献率;在江西铜业的股票价格的波动中,随着滞后阶数的增加,铜期货市场对江西铜业股票价格的贡献率也是小幅提升,但是只有达到了8.21%,江西铜业股票价格对自身的贡献率达到了将近92%。这说明二者之间联系并不太明显,且决定两个市场的因素为自己本身。

2.5 脉冲响应函数分析

在方差分解法的基础上继续使用脉冲响应分析法,可以帮助分析江西铜业股票收益率和上海铜期货主力合约互相影响的领先滞后关系。脉冲响应函数主要是描绘两个经济变量之间内生变量对误差冲击的反应。结果如图3所示,现货的冲击引起铜期货的响应的幅度明显更大,这表明现货对期货的影响大于期货对现货的影响,可以说明现货是期货的价格基础。但是现货指数的冲击引起铜期货的响应在第4阶才逐步平缓,铜期货的冲击引起现货指数的响应同样在第4阶就趋于稳定,这表明铜期货并没有显著地领先江西铜业股票价格的变化,二者对对方的影响基本一致。

3 结论

通过对上海铜期货价格和江西铜业股票价格之间的相关性研究之后,可以得到以下结论:

(l)两个市场均存在投机现象,且两个市场的波动都并不太稳定,但是两个市场的价格联动性开始增强,互动能力增加,说明两个市场的市场化作用有所提升。

(2)江西铜业股票价格和铜期货之间的方差分解表明出现货仍是期货的基础;在市场信息反应的速度铜期货并没有展现出绝对的领先优势,这说明铜期货并没有体现出价格发现的作用,说明市场的联系仍要加强,制度和交易需要进一步市场化。

猜你喜欢

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

科技创新与应用(2016年33期)2016-12-17 16:52:34

东方教育(2016年4期)2016-12-14 22:15:13

医学信息(2016年29期)2016-11-28 10:17:05

科技视界(2016年21期)2016-10-17 17:37:34

中国实用医药(2016年24期)2016-10-17 04:31:12

中国实用医药(2016年24期)2016-10-17 03:37:40

中国实用医药(2016年24期)2016-10-17 03:35:06

科学与财富(2016年28期)2016-10-14 21:58:50