基于微观数据的我国居民税负分布测算研究——兼谈深化税制改革的有关政策调整

2015-03-16 09:17谢波峰谈咏梅

东南大学学报(哲学社会科学版) 2015年5期

谢波峰,谈咏梅

(1中国人民大学 中国财政金融政策研究中心,北京 100872;2南京审计学院 法学院,江苏 南京 210001)

居民税负一直以来是税收政策的核心焦点。统计数据显示,2013年我国小、中、大口径的宏观税负①小口径宏观税负指税收收入占GDP的比重,中口径宏观税负指财政收入占GDP的比重,大口径宏观税负指政府性收入占GDP的比重。达到了19.4%、22.7%、38.3%②《地方财政研究》(2014年第4期第81页)刊载的1997-2013年我国宏观税负情况。。然而,在有关研究中,某些对税负问题的讨论由于缺少结构方面的具体分析,往往以偏概全,得出的结论常常与事实不符。从目前来看,客观全面地分析税负不仅仅是总量和结构两方面的研究,还应该包括宏观和微观两个角度。近些年来,不少研究开始从微观角度进行税负分析,例如聂海峰、刘怡[1],张阳[2]等针对我国居民家庭商品税税负的研究具有一定的代表性,也有对居民所得税税负的研究,例如徐建炜等[3]。

然而,这些研究都没有全面分析居民微观层面的商品税和所得税税负。从国外来看,已经有不少这方面的研究。例如,OECD(2000)总结了基于微观数据的税负测算方式[4];Haughton,Quan and Bao分析了越南不同收入群体的税负问题[5];美国国会预算委员会(CBO)计算了1979—2004年间不同收入水平居民的税负[6]。我国在这方面的研究刚刚起步,例如岳希民、张斌、徐静等[7]。

本文借助居民家庭商品消费数据、税务部门税收统计数据以及个人所得税征管数据,对居民家庭微观税负进行了全面的考察。同时,在得到居民家庭微观税负的基础上,对我国目前深化税制改革提出了针对性的政策建议。

一、居民税负衡量的理论框架

(一)总体框架

居民总体税负的形成可以分为三个层次:首先,在居民收入形成的过程中课征个人所得税、社会保险税等直接税,形成了第一层次的居民税负;其次,居民收入减去第一层次的税收后形成居民可支配收入,居民使用可支配收入购买商品和服务,对商品和服务课征的商品税经过转嫁,形成了居民承担的第二层次的商品税税负;第三,对于新增财富和原有累积财富课征财产税,形成了第三层次的居民税负。居民税负可以简单表示如下

其中:TR表示居民的全面税负,表示居民所得税税负(直接税负),表示居民商品税税负(间接税负),表示居民财产税税负。

目前,我国财产税主要有房产税、城镇土地使用税等,这些税种基本上不针对居民征收。另外,对于一般居民而言,房屋等财产的买卖并非经常性的行为,而且一般税率较低。因此本文主要考虑居民所得税税负和商品税税负。

(二)居民所得税税负的估计

居民家庭收支调查数据将居民收入主要分为以下几个部分:工资薪金、经营性收入、财产性收入和转移性收入。我国个人所得税对前三类征收。三类收入的实际税负(有效税率)的计算方法如下:

工资薪金的实际税负=工资薪金所得税额/工资薪金性质收入

经营性收入的实际税负=经营性收入所得税额/经营性收入

财产性收入的实际税负=财产性收入所得税额/财产性收入

根据居民家庭收入调查表,将不同性质的收入乘以各自的实际税负,得到所得税税负:

(三)居民商品税税负的估计

通过将投入产出表(或延长表)中具体行业投入产出数据与税收统计报表中行业税收数据对接,计算得到各行业的流转税税负。由于目前增值税、营业税和消费税是主要的流转税税种,因此主要采取这三个税种计算相应的实际税负(有效税率):

国内增值税实际税负=行业增值税税收/(中间使用+最终使用-出口)

营业税实际税负=行业营业税税收/(中间使用+最终使用)

国内消费税实际税负=行业消费税税收/(中间使用+最终使用-出口)

进口增值税和消费税税负=进口增值税税收和消费税税收/进口商品

在计算得到行业有效税负的基础上,根据相应的具体行业构成和行业税负,计算家庭居民八大类消费支出(见表1)的有效税率。

表1 居民家庭商品消费分类及消费情况 单位:元

由于消费产品构成与投入产出表中行业不存在一一对应关系,一般而言是一对多的关系。例如居民消费的粮食产品对应着农林牧副渔业和食品及酒精饮料业,另外还需通过批发零售业进行消费,因此这三个行业的税负都会对居民消费的粮食的税负造成影响,并传导成为居民商品税税负的一部分。假设消费品为C1,C2,C3,……,Cn,行业为Id1,Id2,Id3,……,Idm,建立消费品与行业之间的对应关系,即:

其中居民消费的Ci产品中Idj行业消费的比例是pij,因此Ci产品的综合有效税率为

其中:TIdj是Idj行业的行业税负。

计算得到Ci产品的综合有效税率后,将各产品消费金额与其综合有效税率相乘求和,得到消费产品的间接税负总和

(四)居民全面税负的估计

在估计了居民的直接税负和间接税负之后,本文后续的计算中将居民收入分为九级,可以将收入等级为p(p=1,2,……9)的居民总税负(率)表示如下:TRp=+

其中:TRp、、分别表示收入等级为p的居民家庭总税负率、商品税税负率和所得税税负率。

以上提出的居民全面税负估计框架,与目前的研究比较而言,特点在于:第一,目前的文献主要是针对商品税负(如聂海峰等[1]),或者是所得税负(如岳希民等[7]),而没有将商品税负和所得税负等综合在一起进行分析,本文基于家庭将主要税负进行整合,力图给出居民家庭的总体税负,这将有助于在保持税负总体稳定的目标下的税收政策改革设计。第二,本文借助来自税务局的微观数据进行了居民个人所得税负的分析。与其它税负研究的数据主要来源于入户调查数据相比,来自税务部门的数据更加真实地反映了居民家庭的税负。当然,众所周知,由于税务部门对数据公开的各种顾虑,这方面的探索十分困难,本文通过大量的努力,仅能获得一个市的数据支持,若能获得更多来自税务部门的数据支持会使本文的数据基础更加扎实。虽然如此,由于本文的重点是提出居民全面税负的估计框架,以及税负的分布结构问题,如脚注①所解释的一样,数据的影响或许可以暂时忽略,在税务数据公开体系成熟之时,再做进一步研究。

二、主要计算数据①如无特殊说明,本文数据均来源于所调查的江苏省某市2010年的数据,且均是年数据。选择的样本属于我国中等偏上经济发达水平城市,由于本文研究的重点是居民家庭税负的分布结构,城市经济水平的差异主要是造成城市内所有家庭的收入水平的整体性提高或降低,即所谓的“水涨船高”效应,而对分布结构的影响不会很大,因此样本城市的选择应该对本文结论不造成显著性影响。另外,后文中对工资薪金的税负分析,由于样本年份个人所得税工资薪金扣除标准差异造成的分析影响类似,应该也主要是总体性的,而非结构性的,此处一并说明。说明

(一)家庭商品消费情况及收入数据

根据研究目的,本文选取了2010年②之所以选取2010年的而非更新的数据,是由于计算行业有效税率所需要使用的投入产出表的最新公开数据为2010年的。江苏省某市③本文测算涉及个人所得税数据,由于目前中国税务部门没有公布个人所得税微观数据库,为了保密,本文将涉及到的具体地市名称略去,如有需要,可与作者联系。市区居民家庭收支调查数据。其中,根据家庭居民消费特点,将家庭商品消费支出分为食品、衣着、家庭设备用品及服务、医疗保健、交通和通讯、教育文化娱乐服务、居住、杂项商品和服务八大类,每类消费情况如表1所示。

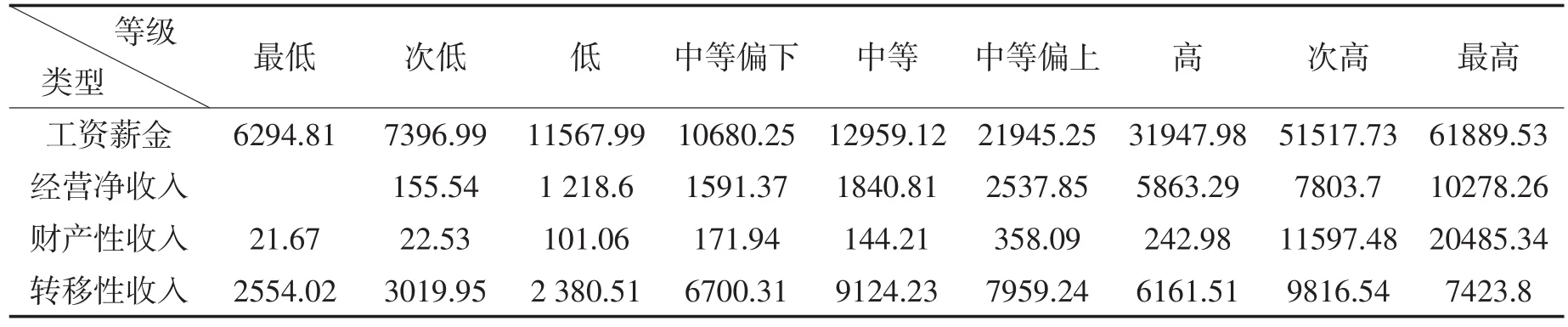

将调查家庭的各类型收入由低到高分成九个等级,具体情况如表2所示。

表2 不同收入等级居民家庭平均收入情况 单位:元

(二)投入产出表数据和税收数据的对应

税收分行业数据与投入产出表数据的行业分类不一致,例如投入产出表中的食品及酒精饮料行业对应着税收统计数据中的农副食品加工业、食品制造业、饮料制造业等多个行业。基本有四种对应关系:一个税收统计行业正好对应一个投入产出行业、多个税收统计行业对应一个投入产出行业、一个税收统计行业对应多个投入产出行业和多个税收统计行业对应多个投入产出行业。根据以上关系将税收统计数据的行业与投入产出行业进行对应,由于篇幅限制,具体对应表略去。

(三)个人所得税数据

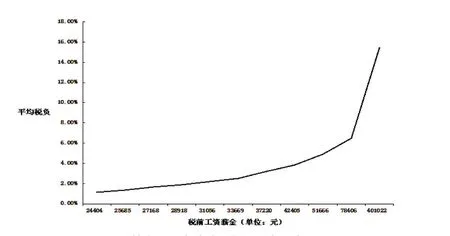

本文采用的个人所得税数据来自于某市税务部门个人所得税征管数据。从该市2010年约39万的个人所得税纳税人数据中,分别计算工资薪金、生产经营收入、财产性收入的有效税负。为了得出居民家庭收入对应的所得税税负,本文采取了基于回归税率的拟合方法。首先估计某市工资薪金收入的实际税负拟合线,如图1所示,然后根据下式可推算居民家庭所得税税负:=F(Ip)

其中:是第p等级的居民家庭所得税税负估计值,Ip是第p等级的居民家庭不同性质的收入,F(Ip)是通过实际的微观税负数据估计得到的所得税拟合税负函数④拟合税负函数为:平均税负=-0.503+log(税前工资薪金),调整的R2=0.998,参数均在99%置信度下通过检验。。

图1 某市2010年个人所得税税负拟合图

三、研究结果及分析

根据以上计算框架,通过相应的数据得到居民微观家庭税负。

(一)所得税税负情况

从税务部门掌握的个人所得税征管数据,计算得到某市居民不同性质收入的总体税负①2010年,工资薪金项目的个人所得税月扣除标准是2000元,采取5%—45%的九级超额累进税率。,大致为:工资性收入3.7%,经营性收入18.5%,财产性收入18.2%。其中工资性收入税负分布如表3所示。

表3 不同工资收入的平均税负 单位:元,%

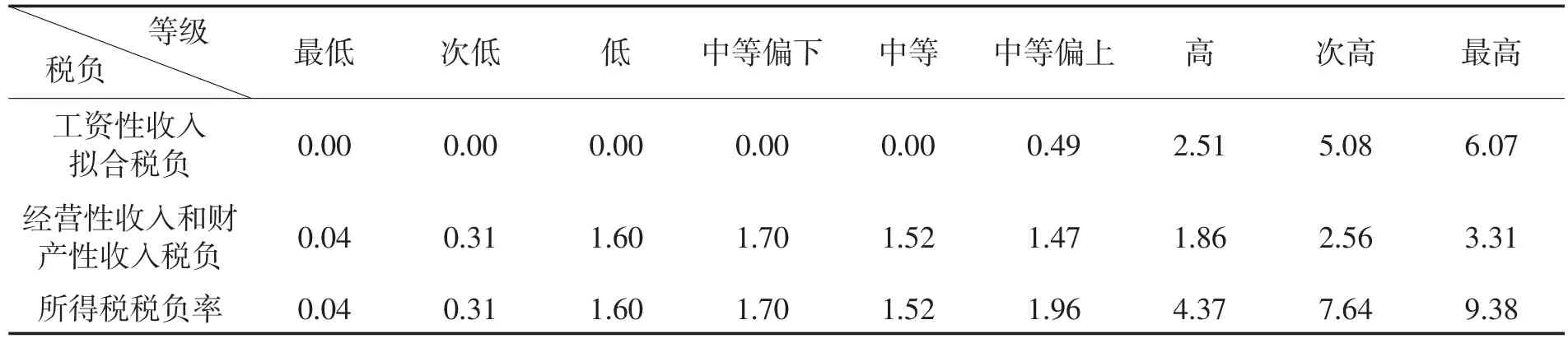

根据表2、表3可以推测出不同收入水平的家庭工资薪金的实际税负率②由于不同收入等级家庭的平均收入是通过对不同调查家庭的收入进行平均而得到,因此不能直接通过个人所得税税率表得出该平均收入的实际税负,而应该考虑组内家庭高低收入组合情况等实际因素。本文通过税收实际征管数据估计得到图1代表的拟合税负函数,并认为该函数近似反映这些实际因素的影响,然后将表2中不同收入等级家庭的平均工资薪金代入,计算得到相应的税负。,然后加上经营性收入和财产性收入的税负,得到家庭居民所得税税负大致如表4所示。

表4 不同收入等级家庭所得税税负 单位:%

(二)商品税税负情况

根据税收统计行业与投入产出行业的对应关系,计算得到各行业的税负。然后根据居民家庭消费支出项目与投入产出行业的对应关系,计算得到消费品的税负。结合居民家庭商品的消费情况,得到表5所示的居民家庭商品税税负情况。

表5 不同收入等级家庭商品税税负 单位:%

(三)居民家庭税负情况汇总

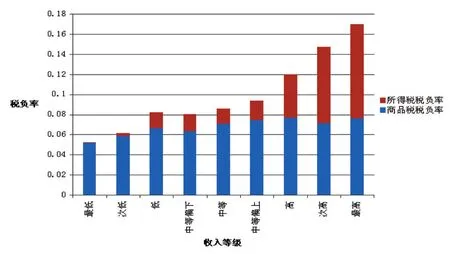

根据表4和表5的计算结果,汇总得到居民家庭的总税负情况,如表6所示。根据表4、表5和表6,我们进一步绘制了汇总税负的柱状叠加图(见图2),有利于观察居民总体税负的构成情况。

表6 居民家庭总税负情况 单位:%

图2 居民家庭总体税负

(四)小结

从以上分析来看,2010年作为样本的某市不同收入等级的居民总体税负大致在5.24%—17.02%之间。其中商品税税负大致在5.20%—7.64%之间,在居民总体税负中的占比从99.24%到44.89%不等,即对于最低收入的家庭而言,商品税税负基本是其总体税负的全部,而对于最高收入的家庭而言,商品税税负略低于45%。从税负的分布来看,商品税税负的差异不大,而所得税税负差异较大。具体而言,商品税税负平均为6.77%,标准差为0.85%,而所得税税负平均为3.17%,标准差为3.29%。

四、研究结论与启示

本文通过对不同收入等级居民家庭微观数据的分析,得到了较为全面的居民税负分布结构,据此可以进一步分析税收政策的调整方向。从分析结果来看,深化财税体制改革重点涉及的六大税种中,至少对在个人所得税、增值税、消费税等税种的政策调整上具有如下启示:

第一,在个人所得税政策中考虑负所得税制度。从不同收入等级家庭的所得税税负来看,低收入家庭的所得税税负虽然不高,例如最低收入家庭仅为0.04%,次低收入家庭为0.31%,但对于低收入人群而言,其应该得到税收救济,而非缴纳税收。从国外相关研究成果,例如美国CBO发布的低收入人群的所得税税负数据来看,2004年个人所得税最低收入等级的税负为-6.0%,次低等级为-1.1%,其余三个等级分别是2.8%、5.9%、13.7%。从个人所得税收入的比例结构和调节功能的有效性来看,通过实施负所得税制,降低低收入家庭的所得税税负,可能比单纯提高其个人所得税工资薪金的扣除标准更为有效。

第二,从优化税率结构和扶持新兴电子商务业态等多方面来进一步完善增值税和消费税等流转税政策。首先,从不同收入等级居民家庭税负构成来看,商品流转税负是我国目前税制结构下中低收入家庭的主要税收负担。从减轻中低收入家庭税收负担的角度来看,最有效的就是降低部分生活必需品的流转税税率,甚至全面降低商品流转税税率。其次,从居民家庭商品税税负的行业构成来看,所消费的八大类商品大部分通过流通环节进行,而在对行业税负分析结果中,批发零售业的有效税负超过了10%,这一方面由于批发零售业的增加值较高,另一方面也的确反映了目前流通环节税负的若干问题。电子商务的兴起为解决这一问题提供了机遇。电子商务可以减少商品流通环节,透明价格机制,降低批发零售环节的增加值,从而起到降低居民家庭商品最终税负的作用。因此,可以在保证电子商务健康发展的外部条件基础上,考虑对其采取一定时期内的税收优惠措施。

第三,完善居民各种性质来源收入的税收政策与管理,尤其是财产性收入的所得税政策。从数据来看,即使是最高收入等级的家庭,财产性收入和经营性收入的有效税负是3.31%,在总体税负中占比仅为19.45%,显然这与我们当前的感性认识不符。或许出于藏富的心理,在居民家庭收入统计中有一部分收入尚未纳入统计。但另一方面,这与我国当前税收政策的不完善、管理中的漏洞也不无关联。从税收政策来看,例如,目前各界对股票买卖的个人所得税免税政策略有争议,由于高收入人群的收入有相当一部分来自证券投资收益,因此这项政策的确给高收入人群带来不少税收优惠。从管理上来看,个人所得税的征收目前基本是代扣代缴制度占据主要地位,自行申报制度执行有所欠缺。从国际经验来看,对财产、资本性质收入的税收征管的确是关系个人所得税发挥公平调节作用的关键所在。

[1]聂海峰,刘怡.城镇居民的间税税负担:基于投入产出表的估算[J].经济研究,2010(7).

[2]张阳.中国流转税税负归宿分析[J].财经论丛,2008(9).

[3]徐建炜,马光荣,李实,等.个人所得税改善了中国收入分配了吗?——基于对1997-2011年微观数据的动态评估[J].中国社会科学,2013(6).

[4]OECD.Tax Burdens:Alternative Measures[J].OECD Tax Policy Studies,April 2000.

[5]Haughton J,Quan N T,Bao N H.Tax Incidence in Vietnam[J].Asian Economic Journal,2006(20).

[6]CBO.The Distribution of Household Income and Federal Taxes[R].2010:9.

[7]岳希民,张斌,徐静.中国税制的收入分配效应测度[J].中国社会科学,2014(6).

[8]谢波峰.国外微观税收流失测算的经验借鉴[J].涉外税务,2012(12).

猜你喜欢

大众投资指南(2020年11期)2020-06-03

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2017年20期)2018-01-03

绿色财会(2017年8期)2017-12-27

中国财政年鉴(2017年0期)2017-07-04

西安工程大学学报(2016年6期)2017-01-15

天津体育学院学报(2016年3期)2016-12-18

中国市场(2016年44期)2016-05-17

中国学术期刊文摘(2016年1期)2016-02-13

新闻传播(2015年3期)2015-07-12