金融支持经济增长解析——基于省域1998—2013年面板数据的检验

2015-03-16 09:17史兹国李雪琴

东南大学学报(哲学社会科学版) 2015年5期

史兹国,李雪琴

(1南京大学经济学院,江苏 南京 210093;2南京晓庄学院,江苏 南京 211171;3中国银行股份有限公司 江苏省分行,江苏 南京 210005)

一、引 言

金融与经济的关联有两种方式,一是经济增长为金融创新提供现实基础,从而拉动金融发展;二是金融发展提高资源配置效率,从而推动经济增长。但这两种作用也不是截然分开的,往往相互交融。前者在发达国家表现得最为明显,而后者则在发展中国家表现得更为突出。中国是发展中国家,金融与经济之间的理论关联应该是第二种模式。自改革开放以来,经济增速较快,特别是进入21世纪以来,经济转型速度加快,政府也不断利用金融工具调控经济发展模式与经济增长方式。金融支持经济增长的渠道有多种,但最主要地集中于商业银行、资本市场及保险市场。商业银行通过信贷渠道传递宏观经济政策取向,调控经济增长;资本市场通过资产证券化,以及证券的发行与交易,优化资源配置,提高经济增长效率;保险市场通过保费收入和保险覆盖,一方面为经济增长提供不竭的资金来源,另一方面为经济的可持续增长提供安全保障。然而,对处于转型期的中国经济而言,改革已进入深水区,但金融市场尚处于不断的发展和完善过程中,金融对于经济增长的支持作用究竟如何,亟需明晰,以便为政府通过金融工具调控宏观经济,以及通过金融市场聚集金融要素与优化金融资源,提供经验证据。

二、相关文献评析

由于金融是经济的核心,关于金融发展对经济增长的作用,国外学者从理论与实证两个方面进行了深入的研究,虽然观点不一致,但形成了丰富的文献。主要观点归结起来有三种,其中主流观点认为,金融发展对经济增长具有正向促进作用。如,麦金农在其所提出的“金融深化”理论中已经充分意识到金融发展对于经济增长的重要性,首次把金融和经济增长密切结合起来,虽然他认为金融体制与经济发展之间存在互相刺激、互相制约的关系,但金融发展在经济增长中具有极为重要的战略地位[1]。Rousseau和Wacthte则借助向量误差修正模型,基于美国、英国、加拿大、挪威和瑞典五国1870—1929年间的数据,对金融发展与经济增长之间的关系进行检验后认为,金融发展对实体经济活动具有极为重要的积极作用[2]。Thorsten Beck,Ross Levine则考察了更为广泛的区域,他们通过对40多个国家的数据进行分析后发现,兼顾联立偏差、遗漏变量和国家特性后可以证明,作为金融市场重要组成部分的股票市场和银行市场都对经济增长具有正向促进作用[3]。第二种观点认为,金融发展与经济增长之间并不存在理论所述的必然关联。如,萨伊基于西方经济学中的“两分法”,通过分析货币与经济现象之间的关系后,提出货币中性论,即货币只是实体经济的面纱,其与实体经济增长之间并无必然的关联[4]。卢卡斯则毫无掩饰地指出,经济学家“恶劣地过度强调”了金融因素在经济增长中的作用[5]。第三种观点则认为,金融发展指标与经济增长之间甚至存在负向关系。其中代表性的文献为Akimov,Alexandr[6]。这篇文献基于内生增长模型,采用面板数据分析方法,通过对不同的金融发展指标进行检验后发现,在部分国家,特别是转型经济国家,金融发展对经济增长的抑制效应较为明显。

在中国的经济转型进程中,鉴于金融发展,特别是动荡的国际金融背景下金融市场不断对外开放的现实,国内学者采用实证方法对中国金融发展与经济增长的关系进行了检验,但所得结论并不一致。多数文献认为,中国金融发展对经济增长具有正向刺激作用。如,周立、王子明以1978年到2000年的金融相关比率和金融市场化比率来衡量金融发展水平,得到代表性省区和中国东中西部的金融发展与经济增长的回归方程,认为中国各地区金融发展与经济增长强相关,初始金融深度对经济增长和投资增长有显著的影响,金融差距可以部分解释地区经济增长的差异[7]。王志强、孙刚从中国金融总体发展的规模扩张、结构调整和效率变化三个方面,利用带有控制变量的向量误差修正模型、协整关系检验法和格兰杰因果关系检验,证实了从20世纪90年代以来,中国金融发展与经济增长之间有密切联系,存在显著的长期相关性和显著的双向因果关系,说明金融发展规模的扩张、结构的变化与调整和金融效率的改善与提高对经济增长都有促进作用,而中国经济增长又会全面推动金融发展[8]。沈坤荣和张成引入内生金融发展的理论与政策,以金融机构的贷款余额与GDP的比值来衡量金融发展的程度,分地区和时间引入虚拟变量,基于跨地区动态数据的实证研究,指出提高金融中介效率能有效促进经济增长[9]。方先明等借助空间相关模型,深入分析了银行贷款余额、股票总市值和保费收入对中国经济增长的贡献后认为,中国金融支持经济增长具有空间依赖性和空间相关性,从总体来看银行贷款余额对经济增长的作用最为显著[10]。然而,对于中国金融发展与经济增长之间的关系,并不是所有研究都这样肯定。有部分文献认为,至少作为中国资本市场重要组成部分的股票市场,其与中国经济增长就不存在必然的相关性,甚至存在负向影响。如,封思贤等则基于长三角的经济金融数据,分析了金融市场转变与经济增长方式转变之间的关系,结果发现:在长三角地区,除金融开放对经济增长方式转变存在一定程度的影响外,信贷规模、证券市场等对经济增长方式的转变并不存在显著的影响[11]。与此具有相似观点的文献有谈儒勇等[12-16]。

当前,随着中国金融体制改革的深入,金融市场不断发展和完善,银行、证券和保险业相互交融,对经济增长的影响错综复杂。然而,综观国内外的现有文献,较少有将三者综合起来考察金融发展对经济增长的促进作用。为此,本文综合考虑现阶段中国金融支持经济增长的渠道,借助变系数面板数据模型,从银行、证券和保险市场三个方面综合研剖中国金融发展对经济增长的作用,以期为促进我国金融市场发展,提升金融支持实体经济的效率提供政策依据。

三、检验模型构建

(一)变量选择

为全面分析中国金融发展对经济增长的作用,实证变量选择如下:

1.被解释变量

被解释变量为经济发展水平指标,选择省域GDP。这是因为,一方面,省域GDP能够全面衡量省域经济的发展水平,另一方面,相对于其他衡量经济发展水平指标,GDP更为可靠且可得。

2.解释变量

对于解释变量的选取,考虑到金融对于资金的配置主要有银行、证券以及保险三种途径。在每种途径中选取一个关键变量,用以代表该途径的金融支持指标,具体为:

银行信贷余额(X1)。中国是银行主导型的金融市场,在经济增长过程中商业银行对经济资源的配置作用至关重要。因为间接融资仍然是我国资金配置的主要形式,而间接融资中又主要以银行信贷为主,所以选择各省域商业银行贷款余额来作为金融支持通过银行途径的指标,记为X1。

上市公司总市值(X2)。随着我国多层次资本市场的建立与完善,资本市场在金融资源配置中的作用越来越重要。因为,资本市场的发展可加速储蓄向投资转化,扩大投资,提高边际社会生产率,促进资源合理配置,改善公司治理结构,进而促进经济增长。在以直接融资为主的资本市场中,直接融资的形式以股权融资和债务融资为主。由于债务融资的相关数据很难以省域进行归类,故研究中以省域上市公司股票总市值作为通过证券途径对经济增长的金融支持,记为X2。

保费收入(X3)。相比较于商业银行、证券市场的发展水平,保险业在我国的起步较晚,但近年来发展迅速,其对于经济可持续增长正发挥越来越重要的作用。由于保费收入是衡量保险业发展的较为重要的指标,因此研究过程中,选取各个省的保费收入作为通过保险途径对经济增长的金融支持指标,记为X3。

(二)检验模型

根据科布-道格拉斯生产函数,影响一个经济体产出的最主要因素在于:资本、劳力和技术水平。由于劳动力素质和供给,以及技术水平,受科技发展的限制,在一个相对不长的时期内不会有较大程度的改变,因此影响产出的最主要还是资本的投入,而资本的投入可以通过银行信贷余额、上市公司市值、保费收入来全面体现。考虑到面板数据模型在降低共线性程度、提高预测精度和消减统计误差的影响等方面优于传统分析模型,同时通过横截面数据的引入,能够更加直接、更加精确地推断序列间的本质关系的,在设定、控制面板单元差异方面也具有更大的灵活性。因此,构建如下的基于面板数据的检验模型①为了消除时间序列的异方差现象,并不改变其原有特性,在研究过程中,对相关时间序列取自然对数。:

模型(1)中,Yit为第i个省域,第t期的GDP,X1it、X2it、X3it分别表示第i个省域,第t期的信贷余额、上市公司股票总市值以及保费收入;n为省域数目,T为样本时期数;ai为截距项,体现了技术水平、劳力等对经济体产出的初始贡献;bi、ci、di分别表示第i个省域产出对信贷余额X1it、上市公司股票总市值X2it以及保费收入X3it的敏感性;εit为随机扰动项。由此可见,模型(1)从信贷余额、上市公司股票总市值以及保费收入等方面刻画了金融支持经济增长的作用。

四、金融支持经济增长检验

(一)样本选择与数据来源

为了全面而深入地探究金融支持对经济增长的作用,研究中以中国大陆31个省域为对象,选取各省域GDP、银行信贷余额、上市公司股票总市值以及保费收入等指标,借助所构建的检验模型,剖析中国经济发展中的金融支持与经济增长的现实特征。

样本时期确定为1998—2013年。样本起始年份选择为1998年,是因为伴随着中国社会经济的发展,行政区划会相应地进行调整,1997年重庆市从四川省单列出来成为直辖市,经过一年,其各项统计数据趋于稳定,因此研究样本的起始年限为1998年,而2013年的相关统计数据是研究过程中所能得到的最新数据。

考虑到中国政府为应对美国次贷危机所引发的金融危机对中国经济发展与金融市场产生剧烈冲击而采取的经济刺激计划,可能改变中国金融支持经济增长的特征,为此将整个样本期以2008年为界划分为两个子样本区间。即,子样本区间1:1998—2008年;子样本区间2:2009—2013年。

实证分析数据来源说明如下:1998—2012年的GDP数据来源于《中国统计年鉴1999—2013》,2013年的GDP数据来源于中国经济与社会发展数据库;1998—2002年的保费收入统计数据来源于《中国金融年鉴:2003》,2003—2007年的保费收入统计数据来源于《中国金融年鉴—2008》,2008—2012年的保费收入统计数据来源于《中国统计年鉴—2013》,2013年的保费收入数据来源于中国保险监督管理委员会网站;1998—2002年的银行贷款统计数据来源于《中国金融年鉴—2003》,2003—2007年的银行贷款统计数据来源于《中国金融年鉴—2008》,2008—2012年的银行贷款数据来源于各省市《统计年鉴:2009—2013》,2013年的银行贷款数据来源于各省市2013年《国民经济和社会发展统计公报》;1998—2008年的上市公司股票总市值根据Wind数据库中相关数据整理而得到,2009—2013年的上市公司股票总市值根据iFinD数据库中相关数据整理而得到。

(二)基于子样本区间—数据的检验

1.变量间的长期稳定关系检验

当变量为非平稳或不是同阶单整时,会导致伪回归现象的发生,各变量平稳或同阶单整是变量间协整检验的前提。因此研究过程中先进行面板数据的单位根检验,再进行面板数据的协整检验。

(1)单位根检验

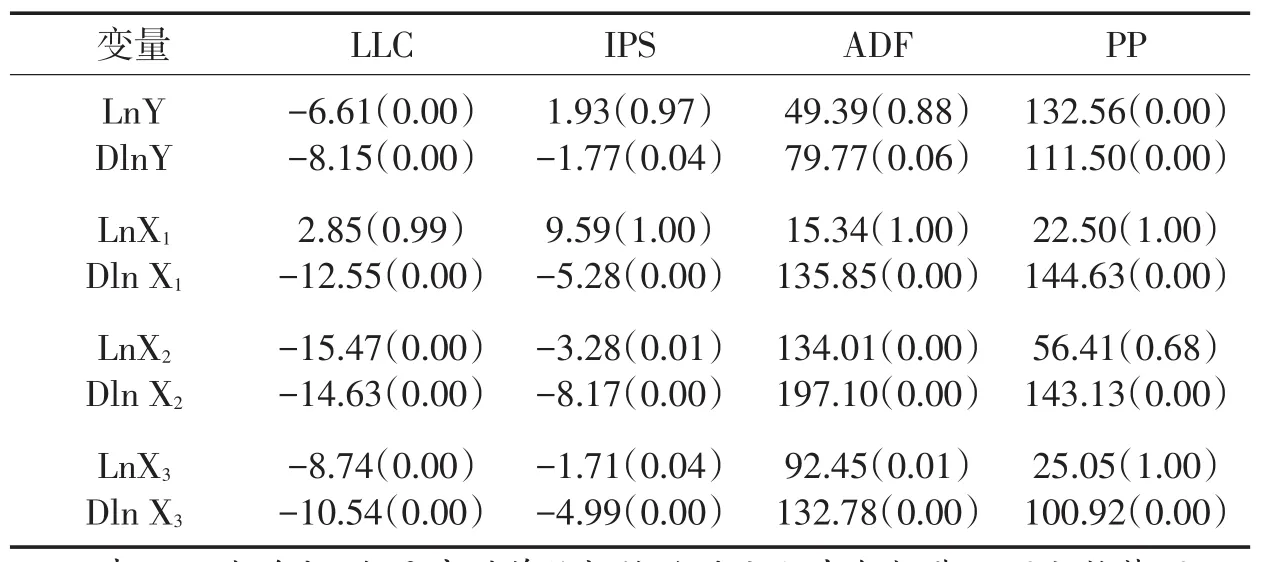

针对面板数据的平稳性检验方法常用的有Levin、Lin、Chu(LLC,2002)、Im Pesearn,Shin(IPS,1997)、Fisher-ADF(1999)以及Fisher-PP(1999)检验,为避免单一方法可能存在的缺陷,现采用这四种方法对变量的平稳性进行检验,结果见表1。

表1 面板数据的平稳性检验结果(1998~2008)

表1显示,地区生产总值、银行信贷余额、上市公司总市值以及保费收入均为非平稳序列,因为任何一个变量都不能同时通过四种检验。但各变量的一阶差分序列,则是平稳的,因为它们在1%的显著性水平下同时通过了四种检验(地区生产总值的IPS和ADF检验结果则是在10%的显著性水平下通过),检验p值绝大多数为零。因此,地区生产总值、银行信贷余额、上市公司总市值以及保费收入四个变量是同阶单整(一阶单整)的,基于此进行协整检验。

(2)协整检验

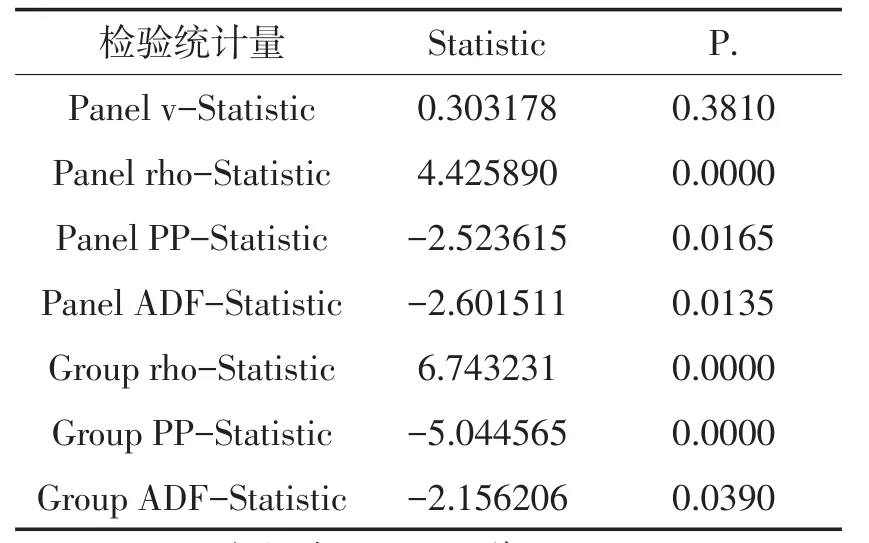

为确定变量间是否存在长期的稳定关系,需进行协整检验。针对面板数据的协整检验方法依据原假设的不同有两种:一是原假设为不存在协整关系,从面板数据中得到残差构造统计量进行检验,如Pedroin(1999)所提出的检验方法;二是原假设为存在协整关系的,如Mccoskey和Kao(1998)中的LM检验。现采用Pedroni协整检验和Kao-ADF协整检验方法,进行多重的协整检验,Pedroni协整检验结果见表2。

表2 Pedroni协整检验结果(1998-2008)

由表2可知,地区生产总值、银行信贷余额、上市公司总市值以及保费收入间具有长期稳定关系。因为,组内统计量中除了Panel v-Statistic统计量没有通过10%的显著性水平外(p值为0.3810),其余的组内统计量和组间统计量都通过了5%的显著性水平(p值小于0.05)。

KAO检验是同质面板数据检验,有DF和ADF两类检验。ADF检验为了修正固定效应模型误差项的序列相关性,基于固定效应模型残差式构建面板协整的ADF统计量。Kao-ADF协整检验结果见表3。

表3 Kao-ADF协整检验结果(1998-2008)

根据表3,由Kao-ADF协整检验结果可同样得出同表2相似的结论,因为t统计值为-5.383334,通过检验。因此,变量间存在长期稳定的关系,基于此进行模型设定,并进行参数估计。

2.回归模型确定及参数估计

(1)回归模型的确定

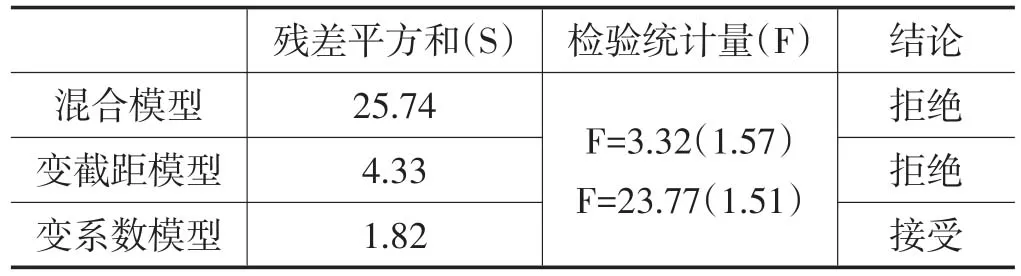

基于面板的回归模型通常有混合模型、变截距模型和变系数模型三种,而哪一种模型更适合本研究的实证数据,使得所获结果更加稳健与可靠,需构建F统计量,并根据F统计量的值进行确定。针对混合模型、变截距模型和变系数模型的具体检验结果见表4。

表4 模型设定检验(1998-2008)

根据表 4,由于F1、F2的值各自为 3.32 和23.77,分别大于查表所得的1.57与1.51,所以实证模型拒绝混合模型与变截距模型,而采用变系数模型。具体分析时,模型(1)中的N取31,代表中国大陆省域的数目;T为11,表示样本年限。

(2)参数估计

根据模型(1),采用变系数模型进行参数估计,结果见表5。

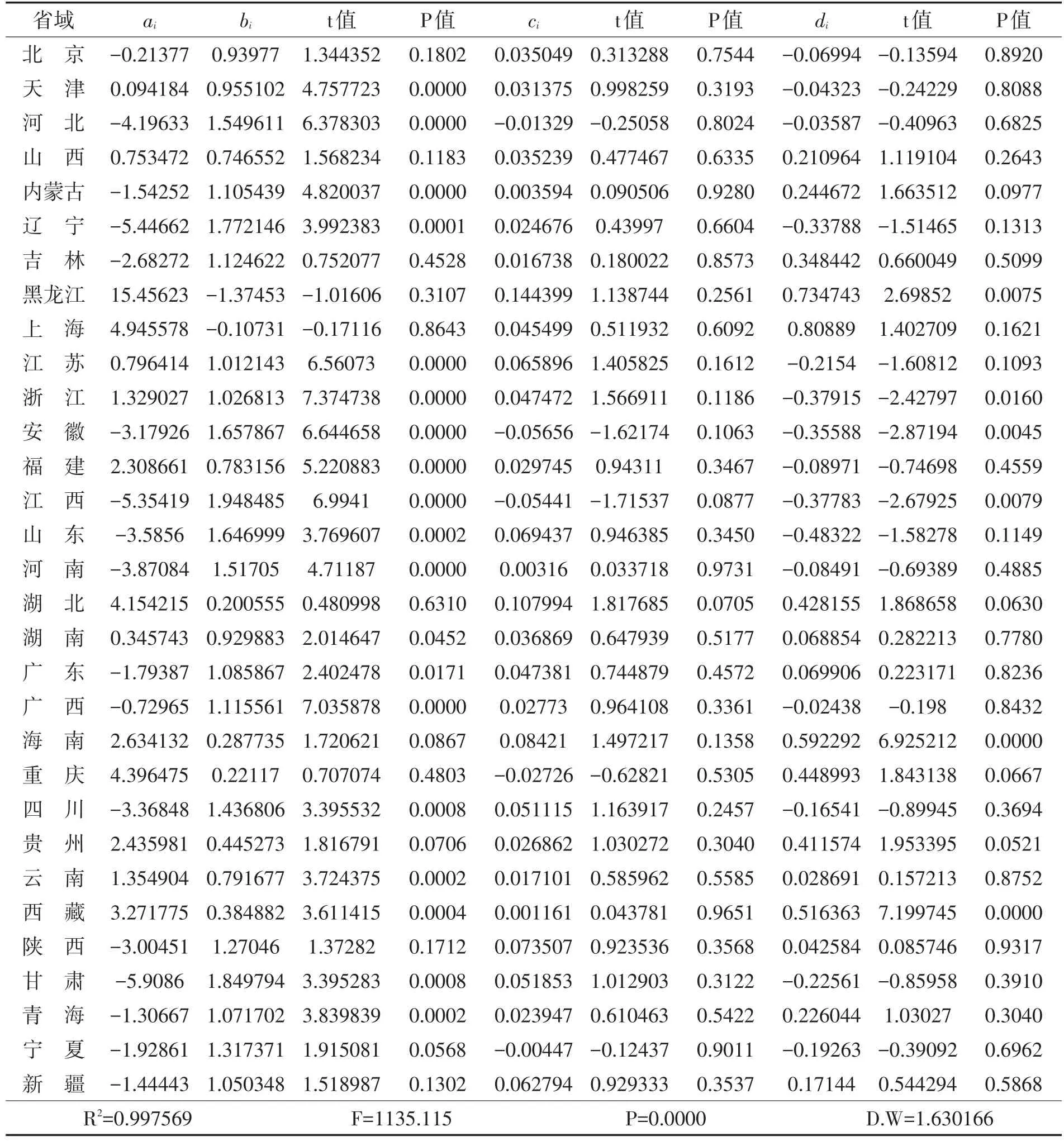

表5 变系数模型的参数估计结果(1998-2008)

表5显示,基于截面数据的变系数模型在子样本区间一内能够充分揭示中国经济发展过程中金融支持与经济增长间的本质关联,因为模型检验统计量R2=0.997569,F=1135.115,这说明实证分析所选择的回归模型具有较高的精度①尽管表5中存在部分参数估计结果并不显著的现象,但仍然可以从总体上大致看出变量间的相关关系。。

根据表5所列示的参数估计结果可知,在子样本区间一内,省域银行信贷余额对经济增长的支持作用较为显著。因为,就省域银行信贷余额前系数bi估计结果来看,有18个省域的数值超过1,其中江西省的银行信贷余额前参数估计值最大,达到1.948485。这说明当银行信贷余额增加时,其对本省域经济增长的贡献将大于其本身的增长额,这一特征在华东地区表现得尤其明显。在余下的13个省域中,有11个省域银行信贷余额前的系数估计结果小于1,但大于0。这说明,在这11个省域中,银行信贷余额对省域经济增长具有正向促进作用,但在变动幅度相同的条件下,力度相对较小。不可忽视的是,上海市与黑龙江省银行信贷余额前的参数估计结果为负(分别为-1.37453和-0.10731),这可能是缘于银行信贷余额对经济增长的作用存在边际效应递减现象,或银行贷款的使用效率不高,或存在过度放贷现象所致。

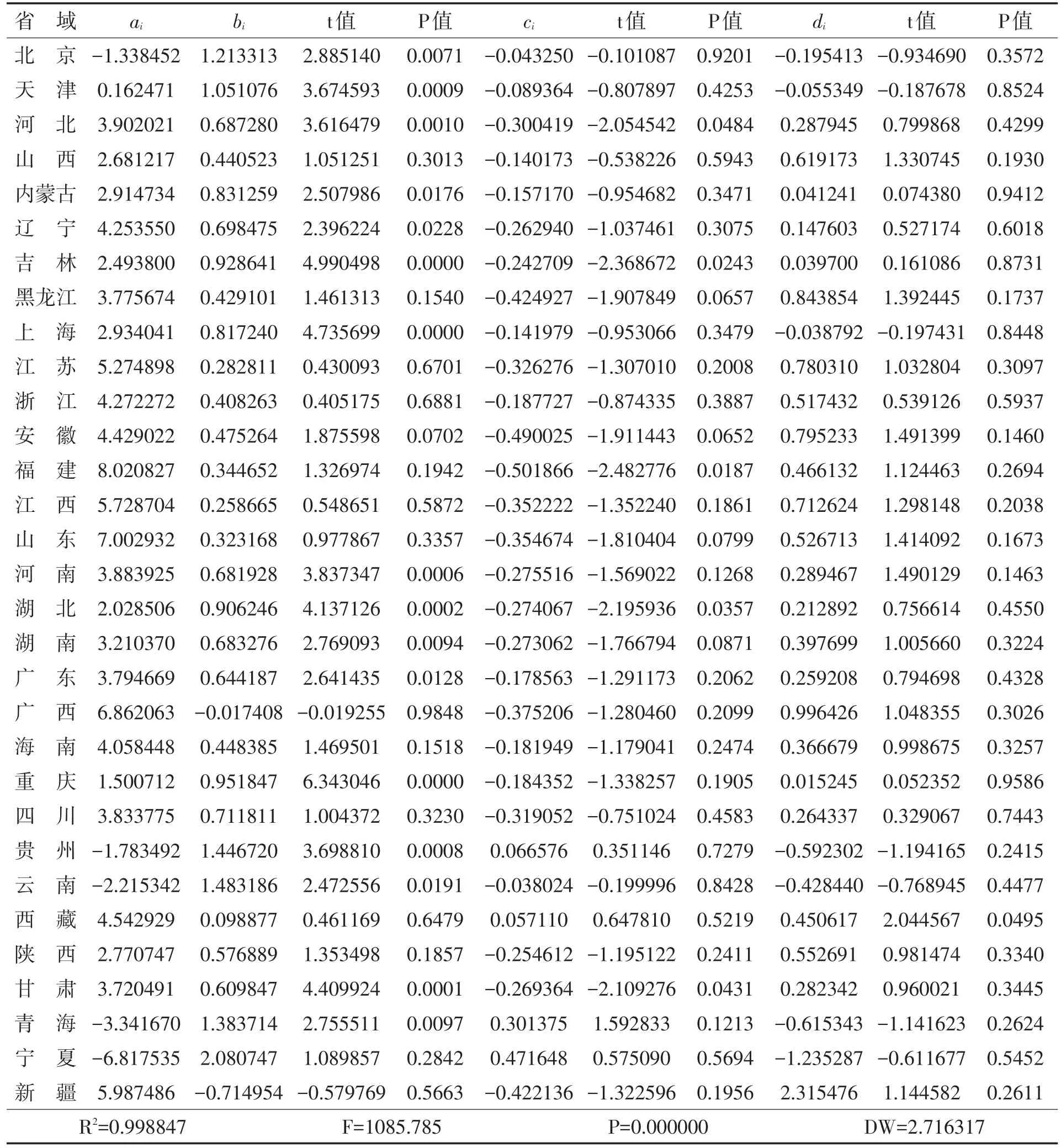

表6 变系数模型的参数估计结果(2009-2013)

表5还显示,省域上市公司股票总市值前的参数ci估计值均较小,最大的为黑龙江省,其值也仅为0.144399。更有河北、安徽、江西、重庆以及宁夏等5个省域,其上市公司股票总市值前的参数估计结果为负①这一结果与谈儒勇[12]、李广众[14]、赵志君[13]的研究结论相似。,这一比例达到16.13%。这说明,作为中国资本市场重要构成部分的股票市场,对经济增长的正向贡献并不显著,甚至在不少的省域还存在负向作用。

同时,根据表5还可看出,以保费收入衡量的保险市场对经济增长的促进作用在不同的省域表现并不相同,其中具有正向相关关系的省域有17个,占中国大陆全部省域的54.84%,而呈现负向关系的有14个,占45.16%。呈现负向相关关系的省域主要集聚在华北、华东地区。但无论是正向相关关系,还是负向相关关系,其作用均不强,因为保费收入前的参数估计值均较小。在正向关系中,最大的为上海,其值为0.80889,而负向关系中最为明显的是山东省,其参数估计值为-0.48322。出现这一现象的原因,一方面与中国保险市场的起步相对较晚有关,另一方面也应与中国金融市场投资品种相对单一,保险资金的投资渠道受到限制有关。

(三)基于子样本区间二数据的检验

基于子样本区间二的数据进行检验,结果表明:地区生产总值InY、银行信贷余额InX1、上市公司总市值lnX2以及保费收入lnX3间具有长期稳定关系;回归模型应采用变系数模型。据此,模型(1)中的具体参数估计结果见表6。

根据表6同时结合表5可以看出,由美国2007年次贷危机诱发的国际金融危机显著改变了中国金融发展与经济增长之间的关系,使得银行业和保险业对经济增长的作用显著增加,而股票市场对经济增长的负向影响则越发明显。

五、结论与启示

本文基于1998—2013年的中国大陆31个省市的面板数据,借助变系数回归模型,从银行业、证券业以及保险业三个方面分析了金融支持与经济增长间的相关关系。结果表明,在2008年以前,银行信贷余额对经济增长的促进作用最为显著,这与我国银行主导型的金融体制相吻合;以上市公司股票总市值为指标进行衡量的股票市场,以及以保费收入为指标进行衡量的保险市场,对经济增长的作用并不明显;尽管股票市场与保险市场对经济增长的作用不强,但在大多数省域股票市场对经济增长仍具有正向促进作用,而保险市场则不同,几乎有一半的省域其保费收入与经济增长间呈现负向关系。然而,自2009年始,保险业发展对中国经济增长的正向促进作用开始显现,而股票市场则对经济增长呈现明显的负向影响。

目前,中国的金融体制是银行主导型的,信贷投放量也是主要的货币政策中介目标之一,在银行信贷余额与经济增长总体呈现正向关系的条件下,货币当局可以通过控制银行信贷投放量,调整流通中的货币供应量,从而实现经济持续、平稳增长。同时,应该看到股票市场对经济增长的作用极为有限,近年来负向作用越来越明显,这说明在中国的股票市场中投机气氛较浓,股票市场脱离经济基本面,与实体经济发展趋势不相适应。这一现象与完善资本市场结构,大力发展股票市场的初衷是不相符的。因此,要充分发挥股票市场支持经济增长的功能,必需加强证券业的监管,完善信息披露制度,促进股票市场与实体经济协调发展。此外,2008年国际金融危机前,保险市场对经济增长的作用较弱,且在近一半的省域两者间呈现负向关系,但此后这一现象得到明显改善。这说明保险资金正逐渐通过资本市场进入投资领域,为经济增长提供保障和资金支持。因此,应进一步完善保险制度,规范保险市场,积极探寻保险资金向投资转化的渠道,通过对资源的有效配置,促进经济的可持续增长。

[1]麦金农.经济发展中的货币与资本[M].上海:生活.读书.新知三联书店,1988.

[2]Rousseau,Wacthte.Financial Intermediation and Economic Performance:Historical Evidence from Five Industrialized Countries[J].Journal of Money,Credit&Banking,1998,30(4):657-678.

[3]Thorsten Beck,Ross Levine.Industry Growth and Capital Allocation:Does Have a Markety or Bank-Based System Matter?[C].NBER Working Paper No.8982,2002.

[4]萨伊.政治经济学概论[M].北京:商务印书馆,1982.

[5]Levine,Loayza,Beck.Finance and the Sources of Growth[J].Journal of financial Economics,2000,58:261-300.

[6]Alexandr,Albert,Brian.Financial Development and Economic Growth:Evidence from Transition Economies[J].Applied Financial Economics,2009,19(12):999-1008.

[7]周立,王子明.中国各地区金融发展与经济增长实证分析:1978-2000[J].金融研究,2001(10):1-13.

[8]王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003(7):13-20.

[9]沈坤荣,张成.金融发展与中国经济增长——基于跨地区动态数据的实证研究[J].管理世界,2004(7):15-21.

[10]方先明,孙爱军,曹源芳.基于空间模型的金融支持与经济增长研究[J].金融研究,2010(10):68-82.

[11]封思贤,李政军,谢静远.经济增长方式转变中的金融支持——来自长三角的实证分析[J].中国软科学,2011(5):74-82.

[12]谈儒勇.中国金融发展与经济增长关系的实证研究[J].经济研究,1999(10):53-61.

[13]赵志君.金融资产总量、结构与经济增长[J].管理世界,2000(3):126-149.

[14]李广众.银行、股票市场与长期经济增长:中国的经验研究与国际比较[J].世界经济,2002(9):57-62.

[15]方先明,孙利,吴越洋.江苏民间金融风险及其形成机理[J].河海大学学报:哲学社会科学版,2014,16(3):55-62.

[16]龚天平,李海英.论经济交换的伦理价值及其道德规则[J].河海大学学报:哲学社会科学版,2015,17(1):20-26.

[17]严宝玉.对外贸易发展金融支持分析——以北京地区为例[J].金融研究,2006(4):159-165.

猜你喜欢

现代经济信息(2022年31期)2022-12-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国交通信息化(2018年1期)2018-06-06

中国工程咨询(2017年3期)2017-01-31

西安工程大学学报(2016年6期)2017-01-15

管理现代化(2016年6期)2016-01-23