代数法模型巧解递延所得税*

2017-12-27 07:32广东海洋大学寸金学院

绿色财会 2017年8期

○广东海洋大学寸金学院

周志勇 冯志荣

代数法模型巧解递延所得税*

○广东海洋大学寸金学院

周志勇 冯志荣

我国企业所得税核算采用资产负债表债务法,其本质上是在权责发生制原则指导下,通过计算资产负债表中的递延所得税资产、递延所得税负债这两个项目期末与期初的存量变化,最后将这种变化(增量)计入当期损益(所得税费用)。据此原理和思路,本文创造性地提出代数法模型,归纳总结出“所得税费用——递延所得税费用”会计处理的6种情形,并以实例进行模拟检验,发现代数法模型更加简洁直观、通俗易懂,能给会计实务工作提供参考。

代数法模型 增量 递延所得税 所得税费用

一、所得税会计新论

站在税法的角度,所得税的课税应以经济合理、公平税负和促进竞争为原则,一般是收付实现制与权责发生制混用,哪种更有利于及时足额地征税就采纳哪种,所以企业无论如何进行会计核算,都属于“自娱自乐”的无聊行为;而从财务会计角度来看,所得税费用会计核算应该以向财务报告使用者提供决策有用的信息为目标之一,以权责发生制为基础、紧扣《企业会计准则》的要求。因此,这必然造成税法和会计在计算企业所得税时口径不一致。为了熨平两者的“不一致”,即一定会计期间或纳税期间的会计利润不等于税法上的应纳税所得额,由此所得税会计就应运而生了。

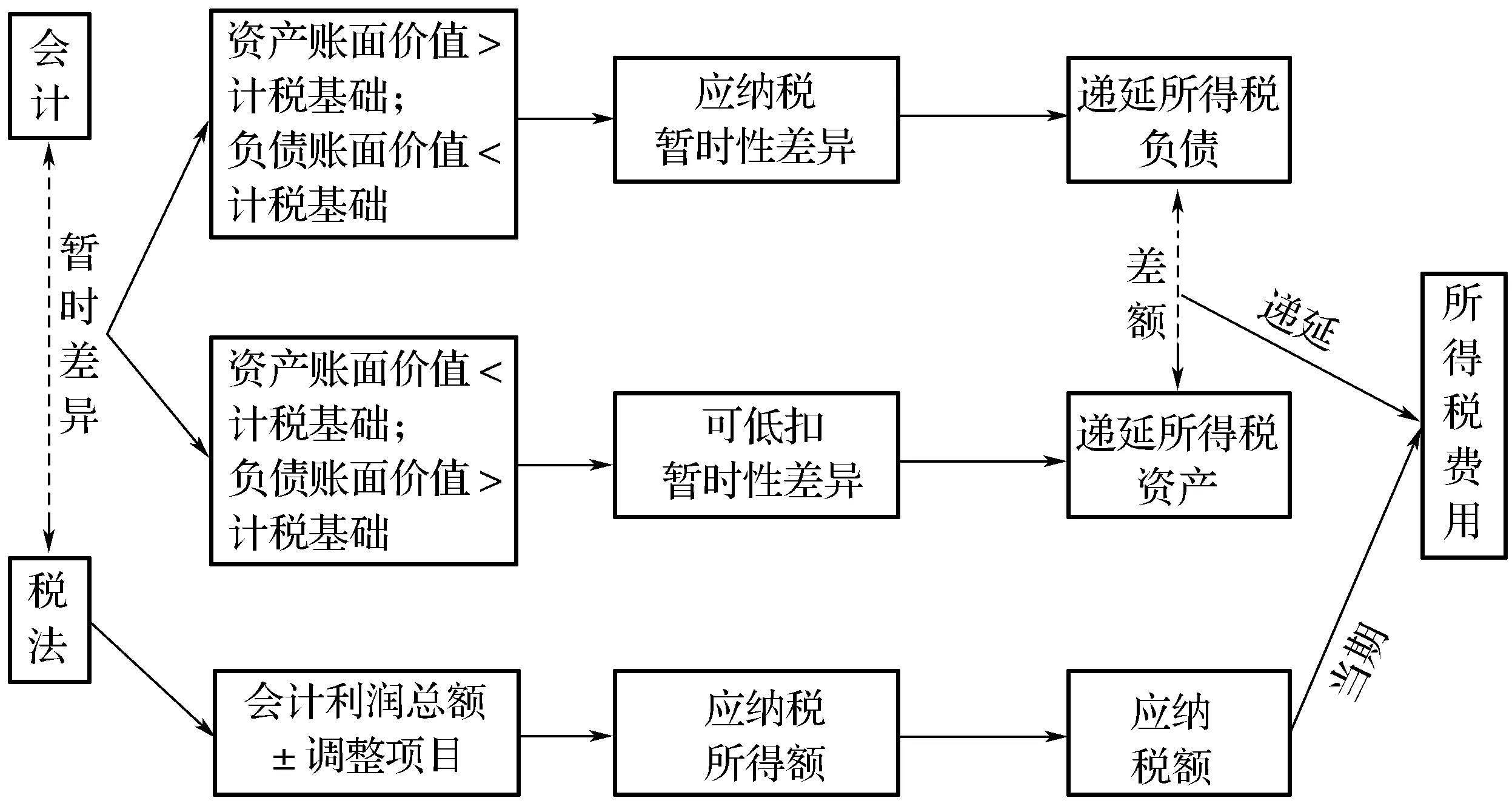

所得税会计核算的主要目的,一是按照我国税法规定确定当期实际应交的企业所得税,二是确认利润表中“所得税费用”项目的金额。我国当前《企业会计准则第18号——所得税》规定:企业必须运用资产负债表债务法进行企业所得税会计核算。资产负债表债务法下对所得税的会计处理,会计与税法之间的永久性差异,按所得税法的规定处理;会计与税法之间的暂时性差异,本质上是在权责发生制原则指导下,主要通过计算递延所得税资产、递延所得税负债这两个资产负债表项目期末存量金额与其期初存量金额的变化,这种存量金额的变化即为两者各自的增量,将这两个增量此消彼长后的差额计入当期损益(“所得税费用——递延所得税费用”)。详见图1所示。

图1 所得税会计基本思路

因此,利润表中“所得税费用”是由“当期所得税”和“递延所得税”两部分构成。“所得税费用——当期所得税”一般按国家现行税法规定,采取应付税款法把会计利润纳税调整为应纳税所得额再乘以相应的所得税税率计算而来。而“所得税费用——递延所得税”实际上是计算递延所得税负债的增量与递延所得税资产的增量两者之间的差额:首先计算递延所得税负债、递延所得税资产的增量,这两个增量若为正数,表示本期新确认的递延所得税负债与递延所得税资产,若为负数则表示本期转回以前确认的递延所得税负债和递延所得税资产;然后计算递延所得税负债增量减去递延所得税资产增量之间的差额,这个增量之间的差额若为正数,就增加利润表中“所得税费用”项目的金额,若为负数则冲减利润表“所得税费用”项目金额。

二、所得税核算代数法模型推导

第一步,按照现行税法规定采取应付税款法计算“应交税费——当期所得税”。其具体的计算公式如下:

当期所得税=应纳税所得额×适用的所得税税率=(会计利润+纳税调增项目-纳税调减项目)×适用的所得税税率

第二步,确认递延所得税资产或递延所得税负债:确定资产或负债的账面价值→确定资产或负债的计税基础→比较账面价值与计税基础→判断暂时性差异的类型→确认递延所得税资产或递延所得税负债。其具体的推导过程为:

期末递延所得税负债(X2)=期末应纳税的暂时性差异×适用税率;

期末递延所得税资产(Y2)=期末可抵扣的暂时性差异×适用税率;

期初递延所得税负债(X1)可以通过查阅上一期期末资产负债表“递延所得税负债”项目的余额确定;

3.2 甘露醇口服后不被肠道吸收,在肠道内形成高渗环境,阻止肠内水分的吸收并使体液中水分向肠腔内转移,刺激肠壁传入神经末梢反射性引起肠蠕动,使整段肠腔容积性泻下,排除肠内粪便,从而达到清洁肠道的目的[5]。由于口服导泻剂,需要大量饮水,以及导泻药本身口感、不良反应等,容易导致腹胀、腹痛、水电解质紊乱、产生爆炸性气体,严重时患者不能耐受,甚至导致肠出血、肠穿孔[6]。甘露醇可在肠道细菌的作用下产生甲烷等气体,在行高频电凝、电切时有易引起气体爆炸的危险[7]。故不宜应用于内镜下电切手术前肠道准备。

期初递延所得税资产(Y1)通过查询上一期期末资产负债表“递延所得税资产”项目的余额确定。

根据资产负债表债务法的设计原理,可得递延所得税的计算公式为:

递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)=增量递延所得税负债-增量递延所得税资产

由此可得代数法计算公式为:ΔT=ΔX-ΔY=(X2-X1)-(Y2-Y1)

特殊情况下,若当X1=0且Y1=0时,则ΔT=X2-Y2。

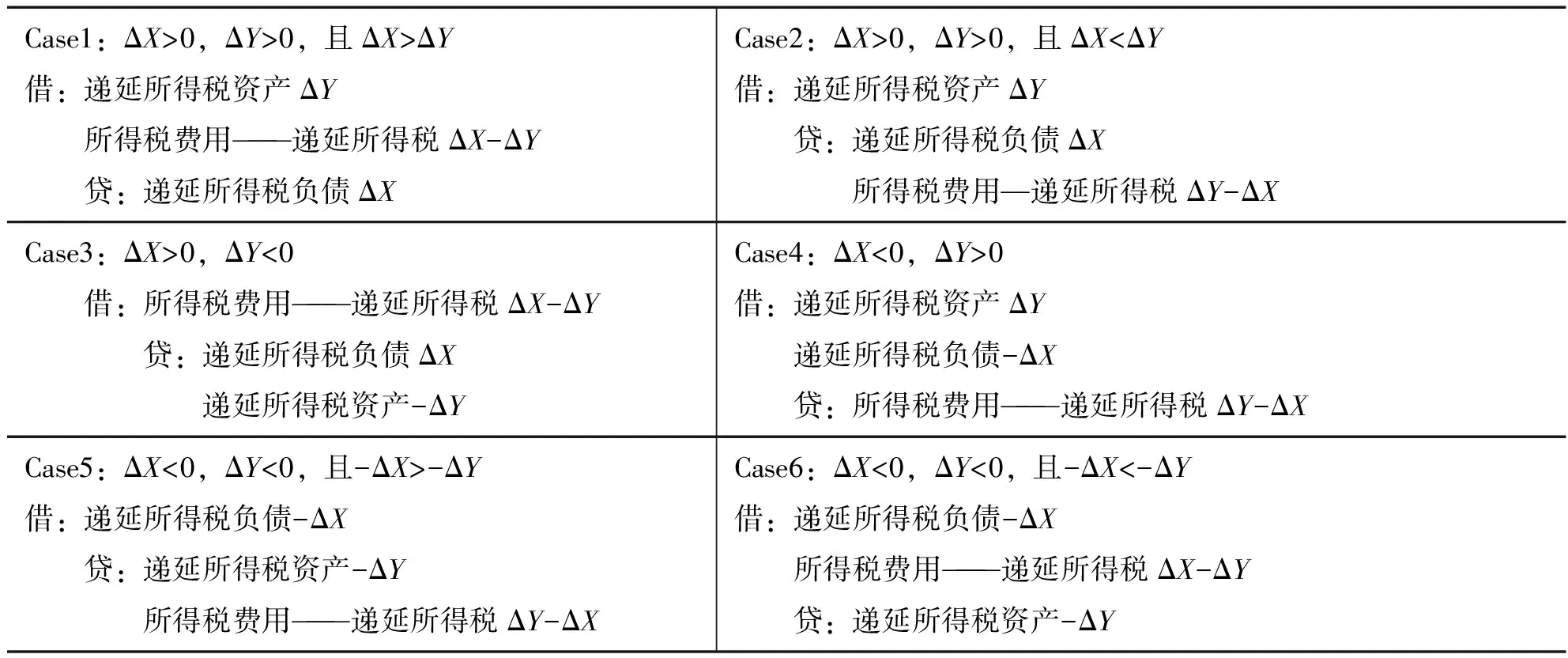

由于“递延所得税负债”属于负债类科目,在复式记账法下应遵守“贷增借减”的记账规则(下文不再赘述),当ΔX>0,就贷方记录“递延所得税负债”,反之ΔX<0,则借记“递延所得税负债”;由于“递延所得税资产”属于资产类科目,在复式记账法下应该遵守“借增贷减”的记账规则,当ΔY>0,应借方记录“递延所得税资产”,相反若是ΔY<0,则应贷方记录“递延所得税资产”。本文将所有可能出现的情形,归纳总结为“代数法模型”6种情况,详见表1所示。

第三步,倒挤出“所得税费用”,编制会计分录。企业在计算确定当期所得税以及递延所得税的基础上,将两者之和确认为利润表中的所得税费用,即“所得税费用=当期所得税+递延所得税”。

表1 代数法模型递延所得税会计分录

三、代数法模型的具体应用

(一)案例资料

东华公司系企业所得税居民纳税人,适用25%所得税税率,2×16年度按我国所得税法的规定计算出“应交所得税”为1000万元。该年年末,通过比较分析该公司资产、负债的账面价值与其计税基础,确认了“应纳税暂时性差异”为1800万元、“可抵扣暂时性差异”是1300万元,且这些暂时性差异均与直接计入所有者权益的交易或者事项无关(即与所有者权益“其他综合收益”科目没有关系)。东华公司不存在前期可抵扣亏损和税款抵减,并且预计在未来期间能够产生足够的应纳税所得额用以抵扣“可抵扣暂时性差异”,以下会计分录金额均以万元表示。

(二)具体操作步骤

首先,根据我国所得税法的规定,确认当期的所得税,编制会计分录,借记所得税费用——当期所得税1000,贷记应交税费——应交企业所得税1000。

其次,根据上述资料,分情况讨论东华公司关于递延所得税的会计处理:

Case1:东华公司递延所得税资产、递延所得税负债均无期初余额

当期确认的递延所得税负债ΔX=X2-X1=1800×25%-0=450万元。当期确认的递延所得税资产ΔY=Y2-Y1=1300×25%-0=325万元。由此可见ΔX>ΔY>0,所以“递延所得税资产”、“递延所得税负债”应分别正常记在借方和贷方,从而倒挤出当期确认的递延所得税ΔT=ΔX-ΔY=450-325=125万>0,所以“所得税费用——递延所得税”(该科目属于费用类科目,在复式记账法下遵守“借增贷减”的记账规则,下同)应该记录在借方。东华公司编制会计分录为:借记递延所得税资产325,所得税费用——递延所得税125;贷记递延所得税负债450。2×16年的利润表“所得税费用”项目应确认的所得税费用=当期所得税+递延所得税=1000+125=1125万元。

Case2:东华公司递延所得税资产期初账面余额250万元,递延所得税负债期初账面余额400万元

当期确认的递延所得税负债ΔX=X2-X1=1800×25%-400=50万元;当期确认的递延所得税资产ΔY=Y2-Y1=1300×25%-250=75万元。可见ΔY>ΔX>0,所以“递延所得税资产”、“递延所得税负债”应分别正常记录在借方和贷方,并倒挤出当期确认的递延所得税ΔT=ΔX-ΔY=50-75=-25万<0。因此“所得税费用——递延所得税”应记录在贷方。东华公司编制会计分录为:借记递延所得税资产75;贷记递延所得税负债50,所得税费用——递延所得税25。2×16年的利润表“所得税费用”项目应确认的所得税费用=当期所得税+递延所得税=1000+(-25)=975万元。

Case3:东华公司递延所得税资产期初账面余额450万元,递延所得税负债期初账面余额400万元

当期确认的递延所得税负债ΔX=X2-X1=1800×25%-400=50万元;当期确认的递延所得税资产ΔY=Y2-Y1=1300×25%-450=-125万元。由此可知ΔX>0,但是ΔY<0,所以“递延所得税资产”、“递延所得税负债”全部记录在贷方,从而倒挤出当期确认的递延所得税ΔT=ΔX-ΔY=50-(-125)=175万>0,于是“所得税费用——递延所得税”应记入借方。东华公司编制会计分录为:借记所得税费用——递延所得税175;贷记递延所得税资产125,递延所得税负债50。2×16年的利润表“所得税费用”项目应确认的所得税费用=当期所得税+递延所得税=1000+175=1175万元。

Case4:东华公司递延所得税资产期初账面余额300万元,递延所得税负债期初账面余额500万元

当期确认的递延所得税负债ΔX=X2-X1=1800×25%-500=-50万元;当期确认的递延所得税资产ΔY=Y2-Y1=1300×25%-300=25万元。由此可见ΔY>0,可是ΔX<0,所以“递延所得税资产”、“递延所得税负债”应全部记录在借方,倒挤出当期确认的递延所得税ΔT=ΔX-ΔY=-50-25=-75万<0,故“所得税费用——递延所得税”应记入在贷方。东华公司编制会计分录为:借记递延所得税资产25,递延所得税负债50;贷记所得税费用——递延所得税75。2×16年的利润表“所得税费用”项目应确认的所得税费用=当期所得税+递延所得税=1000+(-75)=925万元。

Case5:东华公司递延所得税资产期初账面余额400万元,递延所得税负债期初账面余额550万元

当期确认的递延所得税负债ΔX=X2-X1=1800×25%-550=-100万元;当期确认的递延所得税资产ΔY=Y2-Y1=1300×25%-400=-75万元。由此可见ΔX<ΔY<0,所以“递延所得税资产”、“递延所得税负债”应分别反方向记录在贷方和借方,并倒挤出当期确认的递延所得税ΔT=ΔX-ΔY=-100-(-75)=-25万<0。因此“所得税费用——递延所得税”应计入贷方。东华公司编制会计分录为:借记递延所得税负债100;贷记递延所得税资产75,所得税费用——递延所得税25。2×16年的利润表“所得税费用”项目应确认的所得税费用=当期所得税+递延所得税=1000+(-25)=975万元。

Case6:东华公司递延所得税资产期初账面余额450万元,递延所得税负债期初账面余额500万元

当期确认的递延所得税负债ΔX=X2-X1=1800×25%-500=-50万元;当期确认的递延所得税资产ΔY=Y2-Y1=1300×25%-450=-125万元。由此可见ΔY<ΔX<0,所以“递延所得税资产”、“递延所得税负债”应分别反方向记录在贷方和借方,从而倒挤出当期确认的递延所得税ΔT=ΔX-ΔY=-50-(-125)=75万>0,因此“所得税费用——递延所得税”应计入借方。东华公司编制会计分录为:借记递延所得税负债50,所得税费用——递延所得税75;贷记递延所得税资产125。2×16年利润表“所得税费用”项目应确认的所得税费用=当期所得税+递延所得税=1000+75=1075万元。

1.刘永泽,陈立军.中级财务会计[M].第5版.大连:东北财经大学出版社,2016.

2.财政部会计司.企业会计准则第18号—所得税[EB/OL].http://kjs.mof.gov.cn/zhuantilanmu/kuaijizhuanzeshishi/200806/t20080618_46230.html,2008-06-18.

3.黄中生,路国平.高级财务会计[M].北京:高等教育出版社,2015.6:38-41.

4.路立敏.中级财务会计[M].第2版.北京:人民邮电出版社,2016.

广东省教育厅2015年度高等教育教学改革项目(序号747);2016年广东省级大创项目(编号201612622007);广东海洋大学寸金学院2015年度大创项目(编号CJDC2015011)。

F230

姜洪云

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

中国财政年鉴(2017年0期)2017-07-04

爱你(2016年5期)2016-11-26

中国管理信息化(2015年16期)2015-11-02