企业环境成本计量的方法探讨*

2017-12-27 07:33陕西师范大学国际商学院

绿色财会 2017年8期

○陕西师范大学国际商学院

王 怡

○商洛学院经济管理学院

叶芳恩

企业环境成本计量的方法探讨*

○陕西师范大学国际商学院

王 怡

○商洛学院经济管理学院

叶芳恩

环境成本应该融入企业成本体系中,环境成本计量应该体现在企业日常经营管理活动中,这样才能更好的反映企业整个生产过程对环境的影响程度,从而合理地评价企业每个生产环节的环境效益。对企业环境成本进行成因分析可以更好地管理企业的生产活动,使企业在环境成本支出最小的基础上实现经济效益的最大化。基于国内外环境会计研究现状,阐述了环境成本计量的基本理论,对现有环境成本的计量方法分类别进行了对比分析评价。以GB公司为例运用案例分析了改进后环境成本计量方法在企业不同情形中的运用,以期为环境成本的计量及可持续发展提供参考。

企业 环境成本 计量方法

环境的恶化危害人们的健康,也影响着人类的可持续发展。环境成本指企业在生产经营的活动过程中对环境造成损害后及时采取相应的解决对策,来使周围环境的面貌尽可能最大限度恢复到原来面貌而发生的相应费用和支出。根据外部性理论,环境成本的支出费用应该合理的分配到企业和个人身上,而不再只是政府大包大揽,因而如何有效的计量环境成本也成为了研究重点。将确认的环境成本予以量化并且通过精确的数量单位将环境成本明确地表现出来的过程就是环境成本计量。正确计量环境成本和企业的可持续发展息息相关,一方面选择合理的方法正确计量环境成本,为企业提供有效的数据支持,有助于明确对环境成本的认识,从而发现问题解决问题,实现经济效果与环保效果的最佳配比。另一方面,通过对环境成本计量方法的探析,可以进一步完善环境成本的研究,使环境成本计量更加精准,更加合理。

一、国内外研究现状

(一)国外研究现状

F.A.Beams(1971)撰写《控制污染的社会成本转换研究》,J.T.Marlin(1973)撰写的《污染的会计问题》是环境会计研究的标志。

Kevin A kitzman认为企业的领导层应该将环境评价绩效纳入到企业业绩的衡量绩效指标中,企业管理者则可以对该公司的环境成本有一个详细了解,有利于对环境成本的管理和控制。

Gale Robert提出通过控制排污来实现对环境成本的控制,这种方法能在市场规律的作用下自动调节,使社会环境污染问题得到缓解。

R.Kannanetal在对环境成本的计算中提到了产品生命周期的成本评价,成本评价是指分析影响环境成本的主要因素,分别对其进行计算,并将其用货币的形式表现出来,重点是产品生产流水线上的成本评价,强调把产品生命周期作为一个系统来看待。

Robert D.Mohr, Shvawantee Saha认为企业对环境成本的计量可以采用货币性和非货币性两种方式相结合,这样能更准确地对企业环境成本进行考核,对环境工作任务有个总体评价。

(二) 国内研究现状

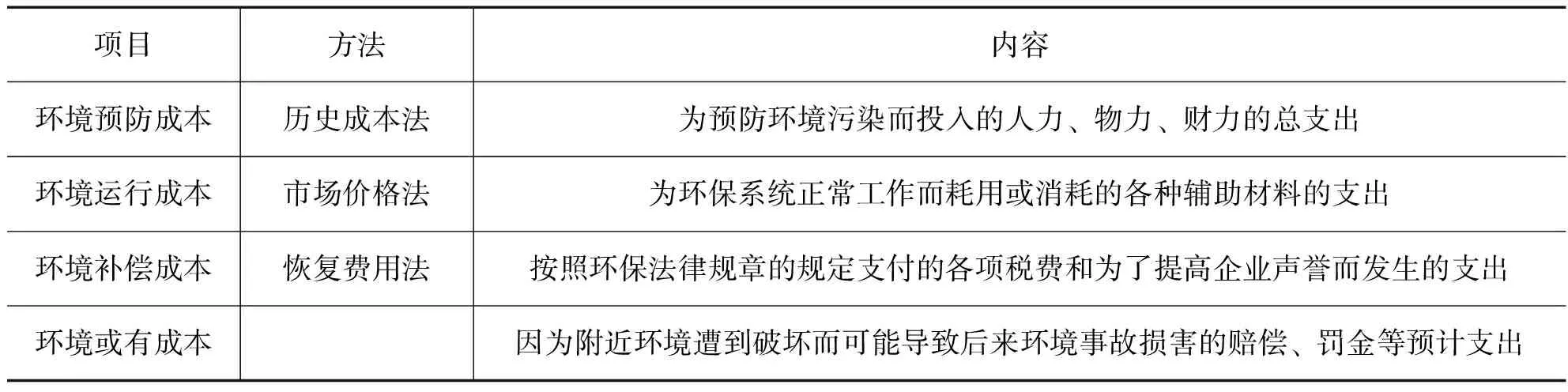

洪少育(2016)认为环境成本可以分为预防成本、运行成本、补偿成本三类。它们分别有对应的计量方法:预防性支出法、市场价值法以及机会成本法和人力资本法。市场价值法以环境污染对社会造成的经济损失为计量基础。机会成本法和人力资本法以清除污染后果、补救赔偿损害的成本为计量基础。预防性支出法以预防污染发生的费用为计量基础。

王婷(2015)认为企业要根据外部环境的情况来选择合适的环境成本计量方法,很多方法离开相适应的外部环境就无法应用。每种方法都有其局限性,所以需要一种可以将防控污染方面的支出综合考量、具有实际操作可行性的计算方法。

徐慧莹,高博文(2015)认为环境成本是企业在生产经营活动中因导致周围环境受到不良影响而付出的代价。因为环境资源具有效用性、稀缺性、替代性等特点,因而可以采用实际成本法、机会成本法和预防性支出法对环境成本进行计量。

智艳军(2015)分析了环境成本的确认条件以及原则,提出了环境成本的不同计量方法以及主要适用条件,他认为研究环境成本的目的是要对环境成本进行控制。

二、环境成本计量的方法

(一) 直接市场法

直接市场法是指直接使用货币价格对成本进行有效计量。具体方法有以下几种:

1.市场价值法

该方法是将自然资源视为一项传统生产因素,用市场价格计算环境成本的方法。估计模型为:

D=ΔQ×P

其中D为环境资源的恶化成本;ΔQ指因环境资源损耗而引起的商品数额减少量;P为产品的单位价格。

2.人力资本法或收入损失法

企业经营活动过程中对自然环境造成损害的同时对人类身心健康也会有一定的危害。人力资本法就是用环境污染对人体健康和劳动力的损害来估计环境污染造成的经济损失。估价模型为:

Cn=[P(Li-Loi)Ti+Yi(Li-Loi)+P(Li-Loi)Hi]M

其中P是人力资本(取人均净产值,元/年人);M是污染覆盖区内的人口数(10万人);Ti为i种疾病患者耽误的劳动时间(年);Hi是i种疾病患者陪床人员平均耽误的时间(年);Yi是i种疾病患者平均医疗护理费(元/人);Li,Loi分别是符合环境标准区和评估区某种疾病的发病率(人/10万人)。

3. 恢复费用法

恢复费用法就是用恢复或更新由于环境污染而被破坏的生产性资产所需的费用来衡量环境污染的成本的一种方法。比如把有毒物资等堆在地面上,有害液体肯定会对土地、地下水等环境资源造成损害,企业就要采取相应的措施予以解决,这笔支出就可以计入环境成本。有时也可以用人工建造新工程发生的全部支出来估算需要的环境恢复成本。计算模型为:

Pr=∑CiQi

式中:Pr为恢复自然资源所需的费用,Ci为恢复和补偿i资源的单位费用,Qi为i资源被污染或破坏的数量。

4. 预防支出法

预防支出法就是用人们为避免造成环境危害而做出一系列措施所花费用来衡量环境成本的一种方法。例如,人们会通过安装隔音设备来减少噪音污染,这笔花费就属于预防支出。

综上所述,当人类的生产经营活动对环境产生一定影响且该影响有预防和恢复的可能性时,环境成本可以通过人们抵御环境污染风险或恢复受破坏的环境所需的费用来反映。

(二)替代市场法

用可以观察和度量的商品与劳务的价格来衡量环境成本的计量方法就是替代市场法。

1.后果阻止法

当环境质量严重恶化并且已经无法逆转时,人们往往通过增加其它的投入来减轻或抵消环境质量恶化带来的后果。例如,当由于环境问题恶化引起农作物单产严重下降时,人们会增加化肥和优质种子的投入,用这些投入的金额来衡量环境成本的方法就是后果阻止法。

2.工资差额法

当工作环境过于恶劣,同等情况下劳动者肯定会选择工作环境较好的工作,为了让劳动者愿意留下来,企业就必须要给从事此项工作的劳动者一些补偿,往往会通过提高工资或者减少工作时间,延长休息时间的方式来达到自己的目的。这种用工资水平的差异来衡量环境成本的方法就是工资差额法。值得注意的是,使用工资差额法的前提是劳动者有充分的自主权,可以在区域内自由迁徙或调换工作。

3.旅行费用法

闲暇时间,人们会选择去一些环境优美,污染少的地区游玩,这种方法则认为,旅游者前往他乡旅游的原因是因为自身周围的环境质量差,他们愿意支付一定的费用去享受更好的生活环境,在不考虑其他影响因素的时候,则可以用旅游支出来间接衡量环境质量的变动货币价值。

(三)优缺点比较

直接市场法和替代市场法各有其适用范围和特点,在运用中的优缺点可归纳如表1。

表1环境成本计量方法的特点和局限性

综上所述,替代性市场法能用到的信息很多,然而这些商品和劳务的价格一般也是受多种因素影响,环境因素往往只是一部分,所以替代市场法的结果往往不是特别精准。所以,选择计量环境成本方法的时候,首先选择直接市场法;如果不具备选用直接市场法的条件时,则采用替代市场法。

三、环境成本计量方法的改进

(一) 预防成本用差额成本法计量

差额成本法主要计量企业在进行生产之前和生产过程中为减少对环境的污染而发生的环境成本差额。差额成本法的计量公式如下:

公式中,Cd为企业环境预防成本;Ci为环保投资支出;C0为原投资支出;

(二)运行成本用市场价格法计量

环境运行成本的具体计量公式如下:

K=Cn/P1

公式中:K为价格修正系数;P为企业耗用的环境资源价格;C为不可剔除的影响因素的单位支出。

接着将计算结果带入下列公式,具体如下:

P1=(1+K)×P0

公式中:P为调整后的环境资源价格;P0为行业标准价格。

用调整后计算得出的数值减去实际支出的数值得出之间的差额,进一步分析差额产生的原因。

(三)补偿成本用恢复费用法计量

当环境被破坏后,因为资源的有限性,人们需要想出一定的解决方案对资源环境予以补偿或恢复,而在这期间的发生的各种费用则可以看作是环境成本。恢复费用法就是把人类对资源的损害货币化,这项支出则被称为恢复补偿费用。其基本计量公式如下:

其中:Pr为自然资源估价(即自然资源受到破坏的经济损失);Ci为恢复和补偿原有资源的单位费用;Qi为污染或破坏的数量。

四、改进后环境成本确认计量的应用

(一) 企业介绍

GB火力发电企业在生产经营过程中煤是主要燃料。造成的环境污染主要是废气、废水,有害固体和噪声污染。该企业也渐渐认识到环境保护的重要性,购买了具有节能环保技术的先进设备,努力实现又好又快的发展目标。

表2 火力发电企业的环境成本分类

(二)企业在环境成本计量方面的具体做法

1. 环境预防成本的确认计量

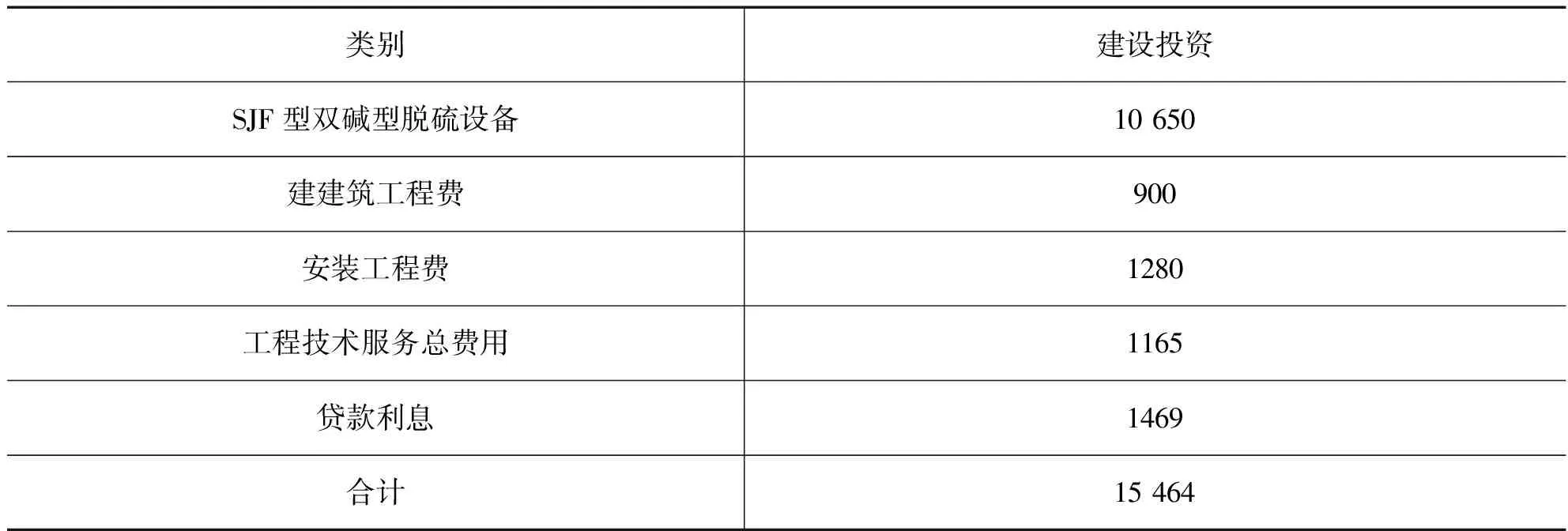

该火力发电企业因投入脱硫设备而发生的具体支出见表3。

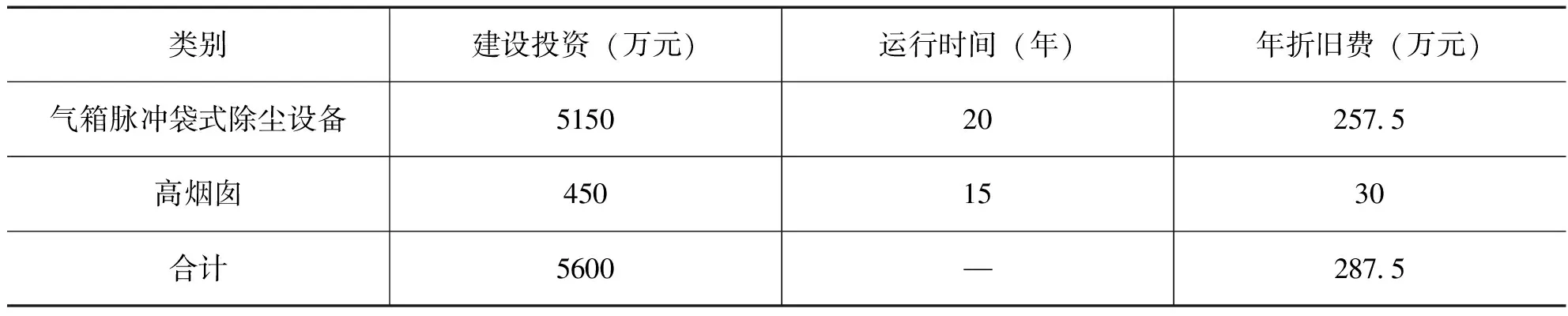

已知SJF型双碱型脱硫设备使用寿命是25年,用直线法计提折,则可以得出年折旧额是15 464/25=618.56万元。气箱脉冲袋清灰设备投资额见表4。

表3 投资项目列表 单位:万元

数据来源:公司内部资料。

表4 设备投资额

数据来源:公司内部资料。

已知该公司支出530万元用于废水处理设备的建设,设备的预计使用寿命是20年,则年折旧费用为:530/20=26.5万元。

已知该企业支出5650万元用于废渣处理设备建设,设备预计使用寿命是20年,则年折旧费用是:5650/20=282.5万元。

该企业每年支出123.66万元在环境研发成本方面。为降低噪音污染等其他费用年支出是65万元。

综上所述,该企业的环境预防成本总计是:

618.56+287.5+26.5+282.5+123.66+65=1403.72万元。

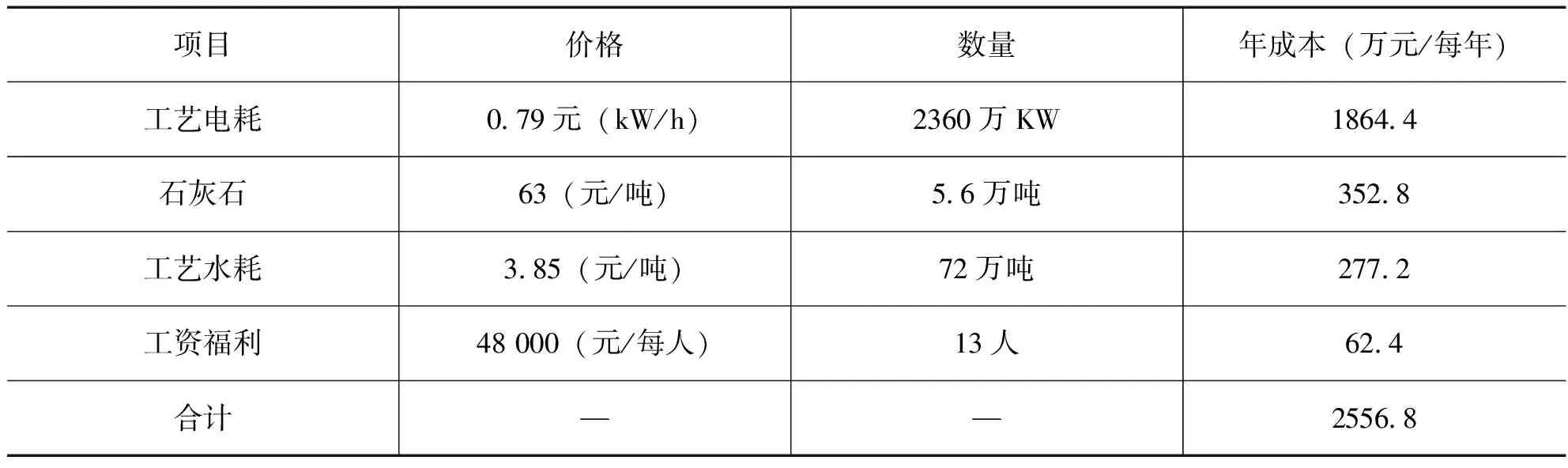

2.环境运行成本的确认计量

其他年运行成本具体情况见表5。

表5 SJF设备运行成本分析表

数据来源:公司内部资料。

该火力发电企业设备的维护费用是设备总投资的3%,则每年的设备维护成本为:15 464×3%=463.92万元。

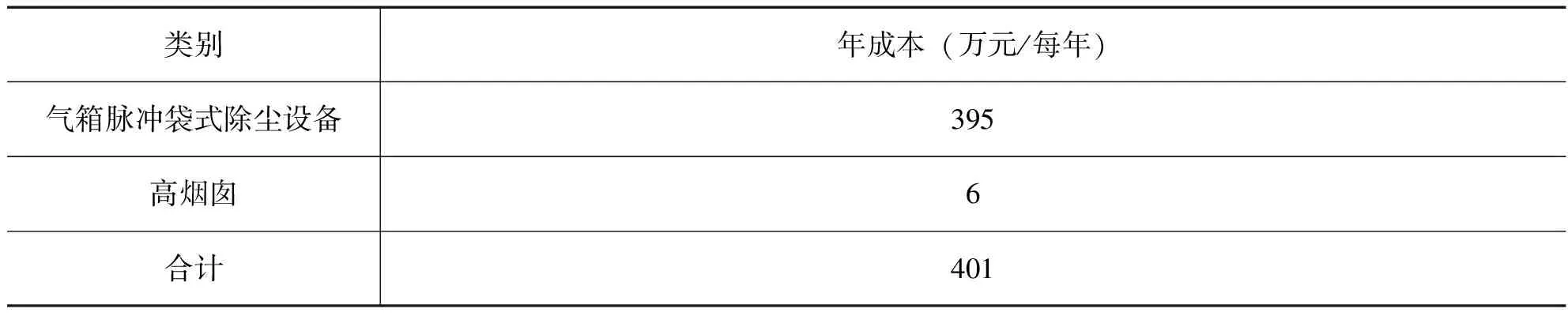

表6 运行成本分析表

数据来源:公司内部资料。

该火力发电企业废水处理设备年运行费用为43万元,灰渣处理设备年运行费用为423万元,烟囱净化装置全年运行费用202.8万元,环境检测费用约为53万元。

综上所述,该企业的环境运行成本总计为2556.8+463.92+401+43+423+202.8+53=4143.52万元

3. 环境补偿成本的确认计量

按照国家政策规定,GB企业每年要上交给国家一定的环境污染费。征收标准如下:每千克二氧化硫和二氧化氮等氮类气体为0.63元,一氧化碳为每千克0.04元,烟尘为每千克0.28元,已知该企业的污染物排放量分别约为: 96.54吨一氧化碳,3166吨氮类气体, 323.76吨烟尘,612吨二氧化硫。

综上所述:

二氧化硫的排污费为:0.63 × 612 × 1000=385 560(元)

氮类气体的排污费为:0.63 ×3166 × 1000=1 994 580(元)

一氧化碳的排污费为:0.04 × 96.54 × 1000=3861.6(元)

烟尘的排污费为:0.28 × 323.76 × 1000=90 652.8(元)

所以,总排污费损失为:385 560+1 994 580+3861.6+90 652.8=2 474 654.4(元) (数据来源:公司内部资料)

对职工的补偿支出和其他费用: 106万元。(数据来源:公司内部资料)

用恢复费用法的思想来看,该企业的环境破坏成本为:247.47+106=353.47(万元)

企业园区内进行绿化,种植各种植被即可以美化环境,又可以过滤烟尘,减少噪音,进行光合作用,吸收有害气体。平均每年发生的绿化费用6万元。

综上所述,该企业的环境补偿成本合计为:353.47+6=359.47(万元)。

4.环境或有成本的确认计量

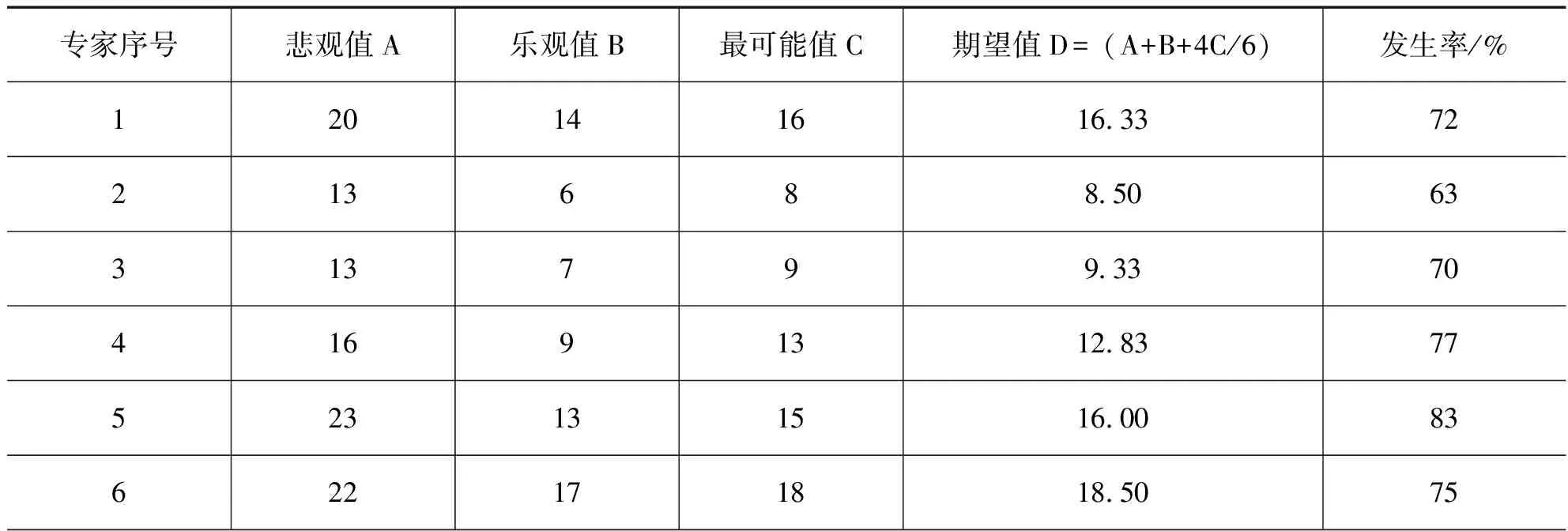

该企业首先组成了一个评估专家小组,该小组共有3名大学研究人员,3名企业管理者,4名有10年以上相关工作经验的技术人员,在此基础上,筛选出了“过度排放NO:罚款”和“过度排放氮类气体造成的人身伤害”两个或有事项,统计结果如表7、表8:

表7 过度排放NO:罚款评估分析表

续表

数据来源:公司内部资料和整理计算得到。

表8 过度排放氮类气体造成的人身伤害评估分析表 (单位:万元)

数据来源:公司内部资料和整理计算得到。

综上所述GB火力发电企业环境或有成本额:12.77 × 0.735+42.75 × 0.643=36.87万元。

(三)企业环境成本确认计量分析及评价

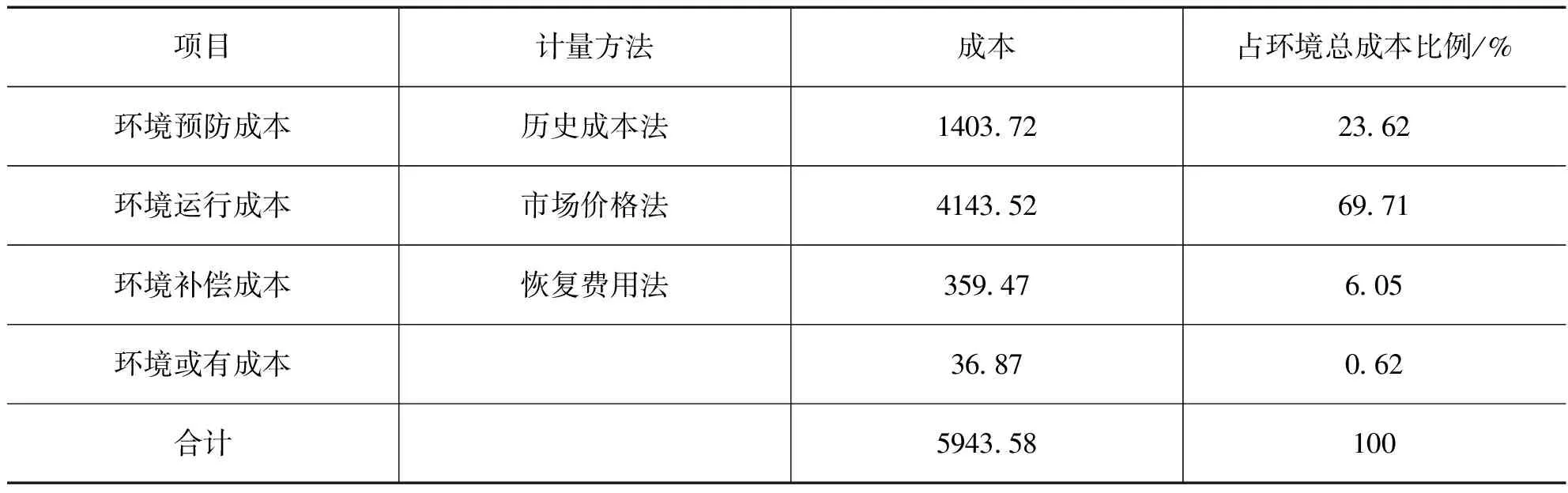

该企业原来和大多数企业一样,都是按照传统会计的核算模式将所有环境成本都计入“生产成本”、“营业外支出”或“期间费用”中,没有把环境成本进行专门的会计核算,仅仅只是在会计报表附注中合并反映。按照改进后确认与计量方法计算结果汇总如表9。

己知该火力发电企业本期总成本是28 560万,则可以得出环境成本占总成本的百分比是5943.58/28 560×100%=20.81%,由此可见环境成本在整个生产成本中占有着不可忽视的重要地位。同理不难看出,现在实行的会计制度在环境成本计量方面的弊端。在现行会计制度下企业大多都是对环境成本进行笼统的计量,把环境成本分配到各种费用中,根据自己的经验给出一个大概值,并没有设置专门的科目,选用合适的方法将环境成本单独披露出来,这样的行为不利于管理者对环境成本做出正确的评价和认识,最终得出的企业盈利和收入自然具有一定的片面性,也不利于企业向环境友好型发展道路的转变。按照改进后的计量方法合理计量环境成本,有利于实现企业又好又快的发展目标。

表9 企业环境成本汇总表 (单位:万元)

由计算得出结论,环境的预防成本、运行成本、补偿成本以及环境或有成本分别占环境总成本的23.62%、69.71 %、6.05 % 、0.62%。其中环境运行成本占了69.71 %的比例,其他三项合起来只占据30.29 %的比例,明显可以看出,火力发电企业在环境保护设备方面的支出很大,因此提高设备的工作效率成为该企业接下来要解决的首要问题。另外该企业的环境预防成本占比23.62%,仅次于环境运行成本,说明该公司有一定的环保观念。同时,该公司的环境研发成本和绿化成本占比较少,这样不利于该企业更好更快的发展,增加该方面的成本投入,提高环境保护的工作效率也是该企业今后的重点工作。

我国应考虑将环境成本纳入产品成本中。一方面企业为了降低生产成本,在产品制造的活动过程中自然会想办法降低成本,包括降低环境成本。另一方面,企业将环境成本纳入产品成本中,成本提高,产品价格上涨,根据经济学原理,价格上涨的同时消费者的购买力则会减少,企业为了盈利就会加大投入研发出更加优质的环境友好型替代产品。企业作为市场的主体更应该承担起社会责任,履行自己的义务,树立环境保护的观念,选择合适的计量方法,合理控制环境成本。

1.陈昊旭.企业环境成本确认与计量的改进及应用探讨[D].南昌:江西财经大学,2010.

2.周昕.试析外部环境成本的计量方法[J].东方企业文化,2014(17):231.

3.Kevin A kitzman Environmental cost accounting for improved environmental decisionmaking [J].pollution Engineering,2001(11):20-21

4.Gale, Robert J.P and Peter Stokoe.Environmental CostAccounting and Business Strategy[J]. Kluwer Academic Publishers,2001:119-131.

5.徐慧莹,高博文. 浅析企业环境成本的构成及计量方法[J].商业经济,2015(06):122-123.

6.智艳军.企业环境成本计量和控制研究[D].太原:中北大学,2015.

7.朱雅雯.我国工业行业环境成本的确认、计量研究[D].南京:南京信息工程大学,2015.

8.白玉翠.何敏霞.李博. 环境成本计量相关问题探讨[J].财会月刊,2013(02):29-30.

9.朱佳立,徐宁,语遥.基于外部性视角的环境成本计量探讨[J].商业会计,2017(04):53-55.

10.鲍薇.煤炭企业环境成本的构成及计量研究[D].南昌:华东交通大学,2015.

陕西省社科基金(项目编号:2015D041)丹江口库区及上游地区生态与旅游产业融合发展关联度研究。

F275

关宏锐

猜你喜欢

河南电力(2021年5期)2021-05-29

计测技术(2020年6期)2020-06-09

中国外汇(2019年21期)2019-05-21

电影(2018年12期)2018-12-23

特别健康(2018年4期)2018-07-03

消费导刊(2017年24期)2018-01-31

中国公路(2017年16期)2017-10-14

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

现代企业(2015年2期)2015-02-28