编制会计分录与电算化分录的问题与对策

2015-11-02 07:09刘义武

中国管理信息化 2015年16期

刘义武

(绵阳电大江油分校,四川 江油 621700)

编制会计分录与电算化分录的问题与对策

刘义武

(绵阳电大江油分校,四川 江油 621700)

会计分录在手工环境下是根据借贷记账法“有借必有贷,借贷必相等”的记账规则编制的,在电算化会计中多数分录的编制与手工相同,但有部分分录与手工存在差异,需要进行剖析,变换被计算机接收后才能保证会计信息的正确性,否则输出的账簿和报表信息有可能出现错误。做好编制会计分录这一工作尤为重要。

手工会计;电算化会计;会计分录

借贷记账法的进一步运用,就是对工业企业经营过程中发生的经济业务通过编制记账凭证,准确、熟练地在账户体系中的有关账户中全面地、相互联系地进行登记。编制记账凭证在教学与考试中多为编制会计分录。会计分录要根据科目的属性编制,做到既满足编制报表的需要,又符合会计制度规定和会计处理规范。在经济全球化的今天,会计电算化取代了手工会计在财务工作中的作用,会计电算化已成为当前企业会计工作的主要工具,它实现了数据处理自动化,使传统手工会计信息系统演变为电算化会计信息系统。但手工会计与电算化有区别又有联系,必然导致会计分录的编制存在差异,处理好这些差异刻不容缓。

1 编制会计分录的基本方法

1.1记账规则法

记账规则法就是用借贷法记账规则“有借必有贷,借贷必相等”编制会计分录。

1.1.1会计分录的概念

会计分录是指按照复式记账的要求,每笔经济业务列示其应借记和应贷记的账户及其金额的一种记录。会计分录又称为记账公式或简称分录。确定经济业务涉及的账户及其借贷方向和金额的方法就是编制会计分录。

1.1.2会计分录的要素

会计分录主要包括会计科目(账户)、记账方向(记账符号)、应记金额。

1.1.3会计分录的分类

根据每项经济业务涉及会计账户的多少,可把会计分录分为简单会计分录和复合会计分录。

(1)简单会计分录指的是一项经济业务仅涉及两个账户的分录,即“一借一贷”的分录。

例如:把现金存入银行的分录。

(2)复合会计分录指的是一项经济业务涉及两个以上账户的分录,即“一借多贷”“一贷多借”或“多借多贷”的分录。

特别说明:同一笔业务可分清账户对应关系者,可用多借多贷的会计分录。其缺点是易造成账户对应关系混乱。实践中不允许将不同类的经济业务合并编制多借多贷的会计分录。

例如:不能把“现金存入银行”和“采取赊销方式销售商品”业务合并编制如下分录。

1.1.4会计分录的编制方法步骤如下。

(1)分析列出经济业务中涉及的会计科目。

(2)分析会计科目的性质,如资产类科目、负债类科目等。

(3)分析各会计科目的金额增减变动。

(4)根据步骤2、3结合各类账户的借贷方反映的经济内容(增加或减少),判断会计科目的方向。

(5)确定应借应贷账户是否正确,借贷方金额是否相等。根据有借必有贷,借贷必相等的记账规则,编制会计分录。

1.1.5按照规定的格式书写会计分录。

(1)先写借方科目,后写贷方科目。

(2)贷方的文字和数字都要比借方后退两格书写。

(3)在一借多贷或一贷多借和多借多贷的情况下,借方或贷方的文字要对齐,金额也要对齐,检查借方和贷方合计是否相等。

例:×月×日甲公司获得乙公司追加投资××元,存入开户银行。

(1)该业务涉及资产类的“银行存款”和所有者权益类的“实收资本”账户。

(2)“银行存款”和“实收资本”均增加××元。

(3)因为资产增加计入借方,而所有者权益增加计入贷方,因此结果如下。

1.2层析法

层析法是指将事务的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法编制会计分录教学直观、清晰,能取得理想教学效果,此种方法有助于学生准确掌握会计业务涉及的会计科目知识,较适用于单个会计分录的编制。

1.3业务链法

所谓业务链法,就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务的会计分录间存在的一种相连的关系进行会计分录的编制。

此种方法对连续性的经济业务比较有效,特别是对容易搞错记账方向的会计业务效果更加明显。

2 会计分录与会计从业电算化分录的差异问题

手工会计和会计电算化之间存在区别与联系,因此,两者在编制会计分录时也存在差异。

2.1会计电算化和手工会计的联系

会计电算化和手工会计的联系是两者目标一致;采用的基本会计理论与方法一致;基本功能一致;遵循的会计法规和制度一致;对会计档案的保存要求一致。

2.2会计电算化和手工会计的区别

会计电算化和手工会计的区别是系统初始化设置不同;科目设置和使用不同;账簿形式和更正错账方法不同;账务处理程序不同。

2.3编制会计分录与会计从业电算化分录在实践中存在的差异

电算化方式下会计分录的编制方式与手工编制大部分是相同的,但部分会计分录的编制与手工方式存在一定差异,需要调整传统手工编制方式,以满足电算化需求。手工方式下,会计人员可编制各种会计分录,虽然部分不符合规范,但记账人员可根据会计分录分析后再登记账簿,期末根据各账户的余额分析编制报表,而电算化方式下,会计分录怎么做,计算机就怎么记账,不像手工那样先分析后记账。因此,会计分录编制质量的高低在很大程度上影响报表编制,尤其是损益类科目会计分录的编制。

3 解决会计分录与会计从业电算化分录存在问题的对策

会计分录编制的正确、规范与否直接影响该账户业务发生的真实情况,最终影响会计信息质量。处理好会计从业电算化分录存在的问题刻不容缓。

3.1编制两张凭证

电算化方式下会计分录的编制方式与手工编制大部分相同,但部分会计分录的编制与手工方式存在一定差异,需要调整传统手工编制方式,以满足电算化需要。会计实务中,有一种编制会计分录的做法也需要加以规范。

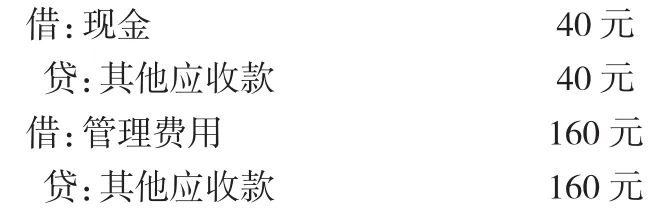

例1:某采购员出差借款200元,采购回来报销,差旅费及补助等共支出160元。假设借款时已作其他应收款处理,该采购员所花的费用记入“管理费用”。传统会计实务通常编制一张收款凭证作如下会计分录。

这样在计算机账务系统中,若定义的凭证类型是收、付、转形式,以收款凭证录入该凭证,又会产生上述同样的问题,正确做法是编制两张记账凭证:一张收款凭证(40元)和一张转账凭证(160元),会计分录如下。

3.2编制与传统手工分录相反的红字分录

上面的例子有几种普通处理方法。

3.2.1借贷红字法

3.2.2借方红字法

用红字冲减费用支出数,用蓝字借记现金增加数,处理如下。

3.2.3过渡科目法

以上两种处理方法在一定程度上满足了会计报表的编制要求,但会计处理方式上都有不规范之处,为使其既满足会计报表的编制要求又符合会计处理规范要求,可用过渡法处理,过渡科目可任意设置,但月底必须结平,具体处理如下。

传统手工会计方式下某些会计分录是经过人们大脑的分析,采用相反的颜色登记到账户相反的方向。期间费用类账户一般是借方分析多栏式明细账,平时发生的各项业务登记到借方,只有到结转费用账户时,才从贷方转出,出现贷方发生额。

例2:“坏账准备”是按照“应收账款”期末借方余额的一定比例提取的,若“坏账准备”期末贷方余额大于按照“应收账款”期末借方余额的一定比例提取时,就要将其差额冲减“管理费用”,传统手工会计分录如下。

登记“管理费用”明细账时,由于“管理费用”是借方分析式多栏账且平时不出现贷方发生额,会计人员必须经过分析后用红字登记到“管理费用”相应明细账户的借方,从而导致账证方向不一致。而在电算化会计中,计算机记账不可能像人脑那样分析,它会登记到“管理费用”相应明细账户的贷方,从而导致手工与机器登记的管理费用借贷方发生额不等(借方手工大,贷方手工为零),影响会计报表编制的准确性。这是由于传统会计处理不规范导致的。会计人员应适应这种变化,将会计分录变换成如下分录,避免出现上述问题。

3.3用“过渡账户”编制两张记账凭证

在会计实务中还有一些损益类账户间调整需要编制相应的会计分录。

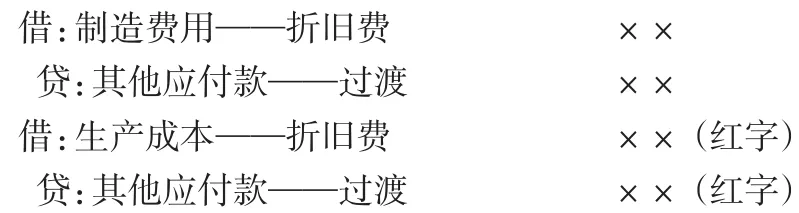

例3:将“生产成本——折旧费”调整到“制造费用——折旧费”中去。传统手工会计实务的做法有两种,其中一种分析如下。

因为“生产成本”为借方分析多栏式账,分录中的贷方必然会出现账证不一致的问题。解决这个问题可借用一个过渡账户,如“其他应付款——过渡”账户,通过编制两张记账凭证来解决,上述例子的会计分录可以编制如下。这样登账时,“制造费用”“生产成本”账户没有问题,过渡账户贷方也立即抵销,只是增加了记账凭证的数量。

综上所述,会计专业学员在学习电算化会计的过程中,或企业会计人员在编制电算化会计分录时,既要遵循会计理论本身的要求,又要考虑电算化会计软件的要求,以适应不断发展的会计信息化需要。

主要参考资料

[1]张莹.浅析会计电算化与手工会计的比较[J].现代经济信息,2011(11).

[2]付得一.会计信息系统[M].第3版.北京:中央广播电视大学出版社,2011.

10.3969/j.issn.1673 - 0194.2015.16.042

F230

A

1673-0194(2015)16-0063-02

2015-06-11

猜你喜欢

农村财务会计(2023年6期)2023-07-17

农村财务会计(2023年2期)2023-03-09

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

环球市场(2020年9期)2020-09-10

财讯(2018年17期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

爱你·心灵读本(2016年3期)2016-05-30

财经界(学术版)(2015年1期)2015-08-01

财会通讯(2011年16期)2011-08-15